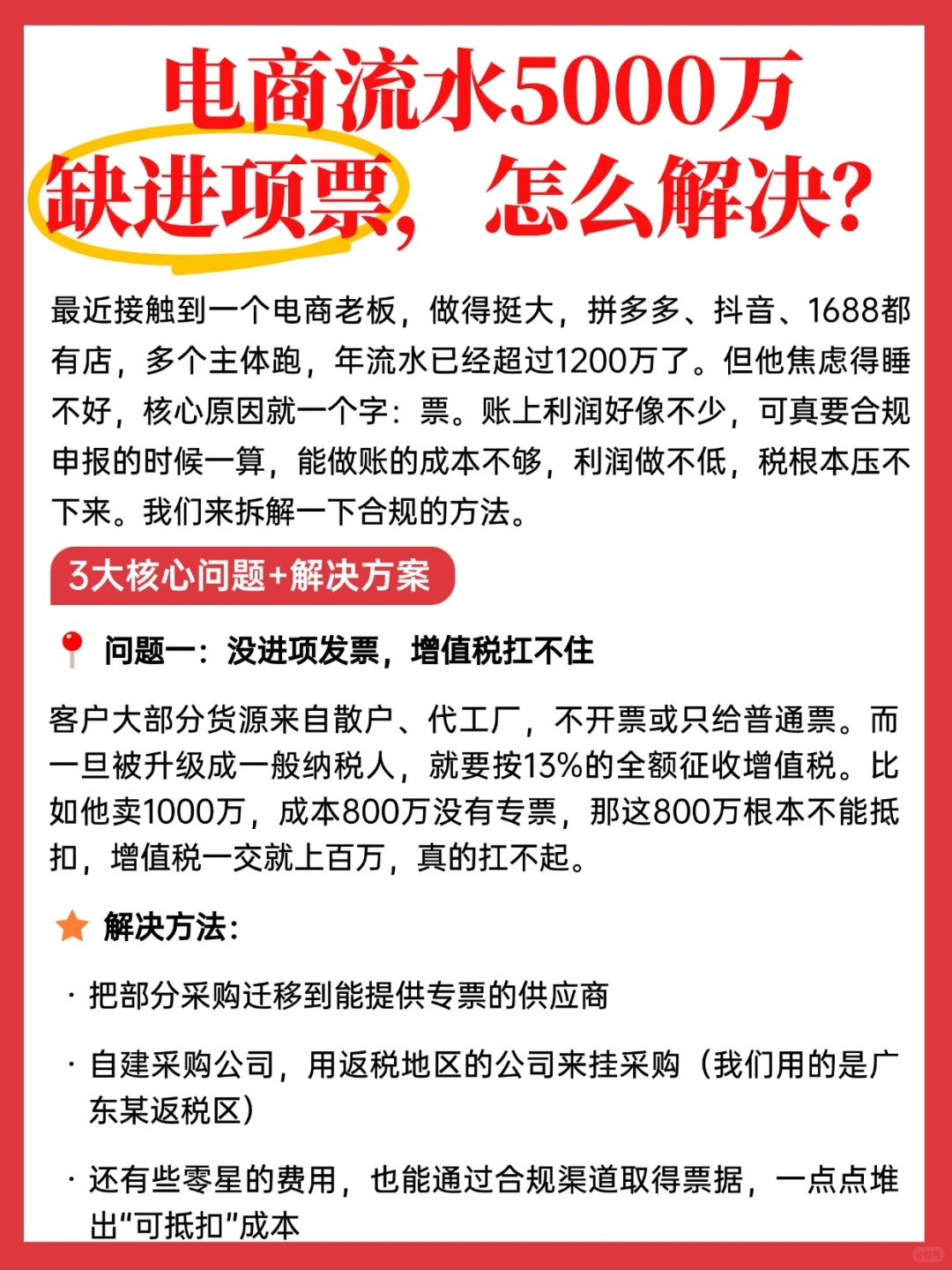

为帮助亚马逊卖家清晰规划税务,我们结合常见场景整理了以下合规思路与操作方案,供您参考:

?一、单店小规模(年销售额低于500万)

**方案:精简操作,聚焦核心**

- 为店铺办理进出口权,统一用于出口报关。

- 采购时获取1%普通发票,适用“出口免税”政策。

- 最终仅需申报企业所得税,增值税无需缴纳也无需办理退税,流程简单清晰。

?二、单店一般纳税人(年销售额超过500万)

**可选路径如下:**

- **选择免税**:办理进出口权并报关,凭1%普通发票申请出口免税,仅缴纳企业所得税。

- **选择退税**:同样需办理进出口权并报关,但采购须取得增值税专用发票,通过出口退税流程,不仅免征增值税,还可退回部分税款,最终仅缴纳企业所得税。

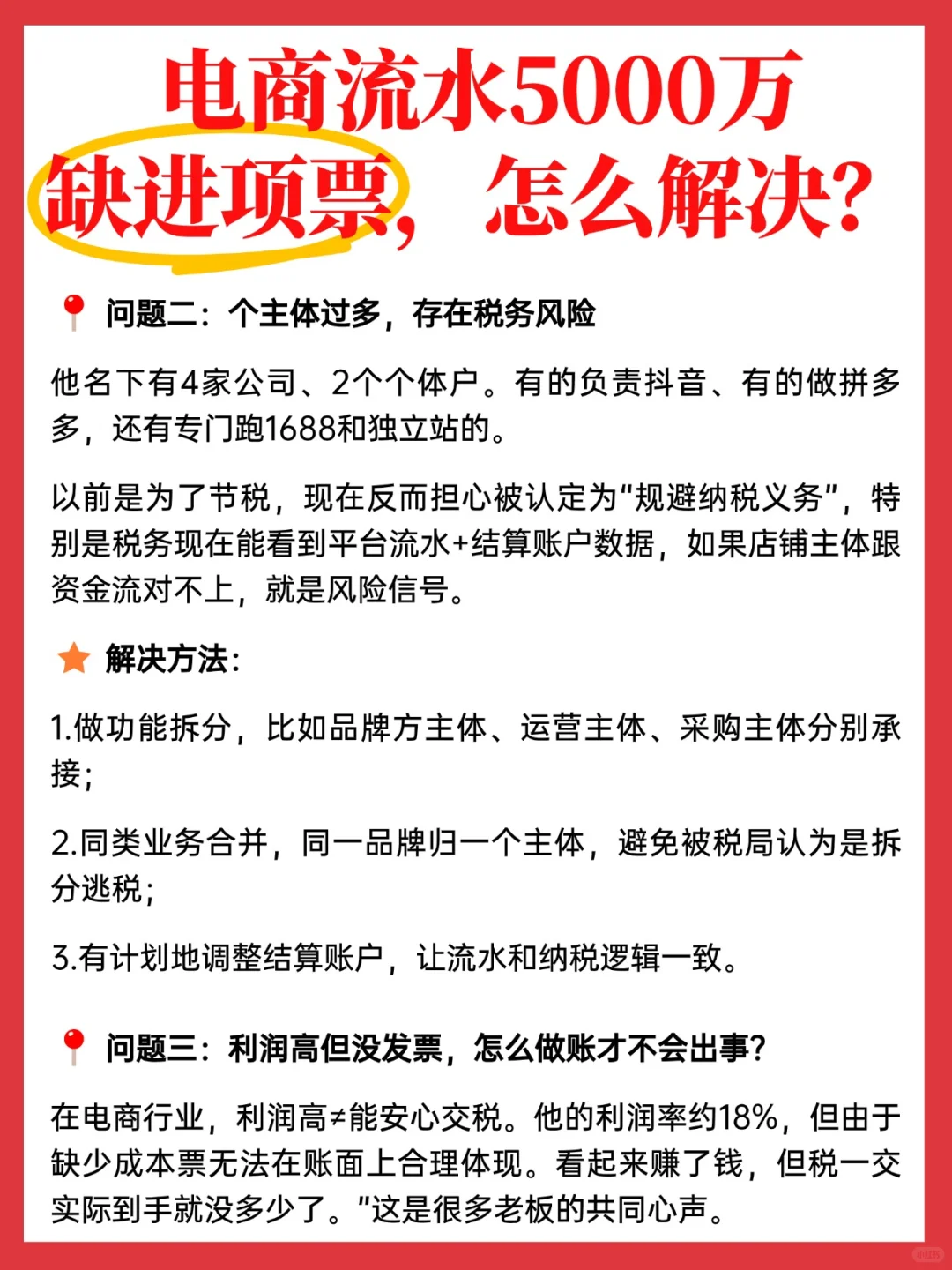

?三、多店铺均为小规模(例如5家店,每家年销售额低于500万)

**方案:集中主体,统一处理**

- 指/定其中一家店铺(如A店)办理进出口权,所有店铺出口均通过A店报关。

- 根据需求选择获取普票(用于免税)或专票(用于退税)。

- 仅A店需要申报企业所得税,其他店铺无需额外处理主体税务,实现高/效管理。

四、多店铺中仅一个主体为一般纳税人(例如A店为一般纳税人,其余为小规模)

**方案:协议整合,架构清晰**

- 由A店办理进出口权并负责统一报关,根据情况选择获取普票或专票。

- A店与其他店铺(B、C、D、E)签订资质租赁或账号使用协议。

- A店正常申报企业所得税(增值税免/退),其他店铺仅需就租赁收入申报相应税收,有效避免主体混淆。

**总结**

合规的关键在于:首先明确店铺的纳税人身份,据此准备对应类型的发票,办理进出口权,再选择适合的免税或退税路径。无需等待政策进一步细化,按上述方式操作即可有效应对平台数据监管,实现合规降负。

希望以上分场景的解析能为您提供清晰的合规方向。

#电商 #企业所得税 #财税知识 #财税咨询 #电商合规 #税收筹划 #企业降低成本 #企业合规

?一、单店小规模(年销售额低于500万)

**方案:精简操作,聚焦核心**

- 为店铺办理进出口权,统一用于出口报关。

- 采购时获取1%普通发票,适用“出口免税”政策。

- 最终仅需申报企业所得税,增值税无需缴纳也无需办理退税,流程简单清晰。

?二、单店一般纳税人(年销售额超过500万)

**可选路径如下:**

- **选择免税**:办理进出口权并报关,凭1%普通发票申请出口免税,仅缴纳企业所得税。

- **选择退税**:同样需办理进出口权并报关,但采购须取得增值税专用发票,通过出口退税流程,不仅免征增值税,还可退回部分税款,最终仅缴纳企业所得税。

?三、多店铺均为小规模(例如5家店,每家年销售额低于500万)

**方案:集中主体,统一处理**

- 指/定其中一家店铺(如A店)办理进出口权,所有店铺出口均通过A店报关。

- 根据需求选择获取普票(用于免税)或专票(用于退税)。

- 仅A店需要申报企业所得税,其他店铺无需额外处理主体税务,实现高/效管理。

四、多店铺中仅一个主体为一般纳税人(例如A店为一般纳税人,其余为小规模)

**方案:协议整合,架构清晰**

- 由A店办理进出口权并负责统一报关,根据情况选择获取普票或专票。

- A店与其他店铺(B、C、D、E)签订资质租赁或账号使用协议。

- A店正常申报企业所得税(增值税免/退),其他店铺仅需就租赁收入申报相应税收,有效避免主体混淆。

**总结**

合规的关键在于:首先明确店铺的纳税人身份,据此准备对应类型的发票,办理进出口权,再选择适合的免税或退税路径。无需等待政策进一步细化,按上述方式操作即可有效应对平台数据监管,实现合规降负。

希望以上分场景的解析能为您提供清晰的合规方向。

#电商 #企业所得税 #财税知识 #财税咨询 #电商合规 #税收筹划 #企业降低成本 #企业合规