宝子们!做出口业务总分不清生产企业和外贸企业?两者在生产能力、退税方式、计算逻辑上差别超大!这篇从定义到计算拆得明明白白,收藏起来对号入座~

?一、先搞懂:两者最核心的 2 个区别

1.生产能力:生产企业有自己的生产 / 加工能力;外贸企业没有,靠采购货物再出口。

2.退税方式:生产企业「免抵退税」;外贸企业「免退税」。

?二、生产企业:有生产能力,走 “免抵退税”

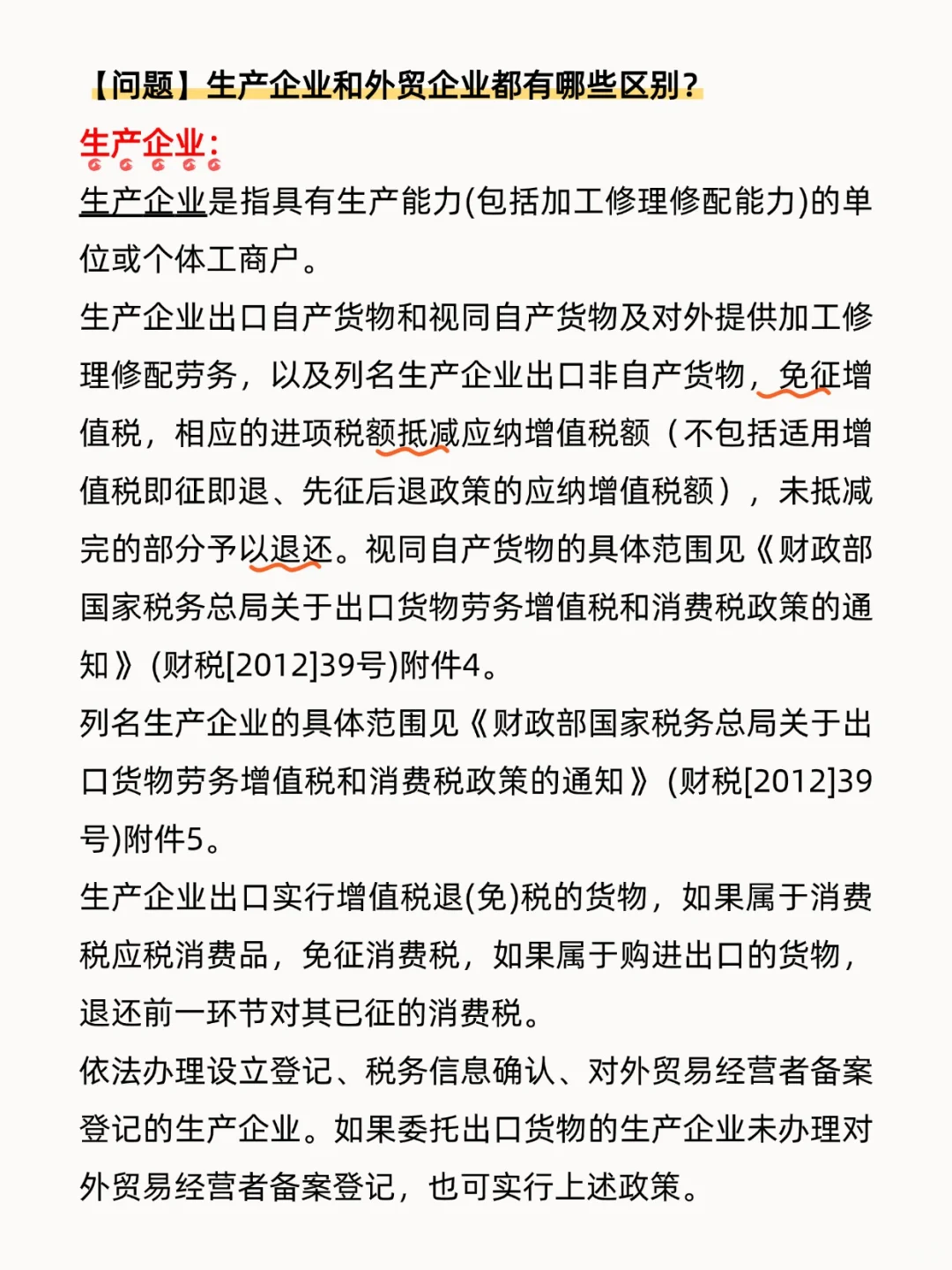

1. 定义

有生产 / 加工修理修配能力的单位 / 个体工商户,比如工厂、自制产品出口的企业。

2. 退税政策

1)增值税:

出口自产货、视同自产货、列名企业出口非自产货,免征增值税;

相应进项税先抵减内销应纳增值税,抵不完的部分退还。

2)消费税:

出口应税消费品,自产的免征消费税;外购的退还前一环节已征消费税。

3. 备案要求

需办理设立登记、税务信息确认、对外贸易经营者备案登记;

委托出口货物的生产企业,就算没办外贸备案,也能享受政策。

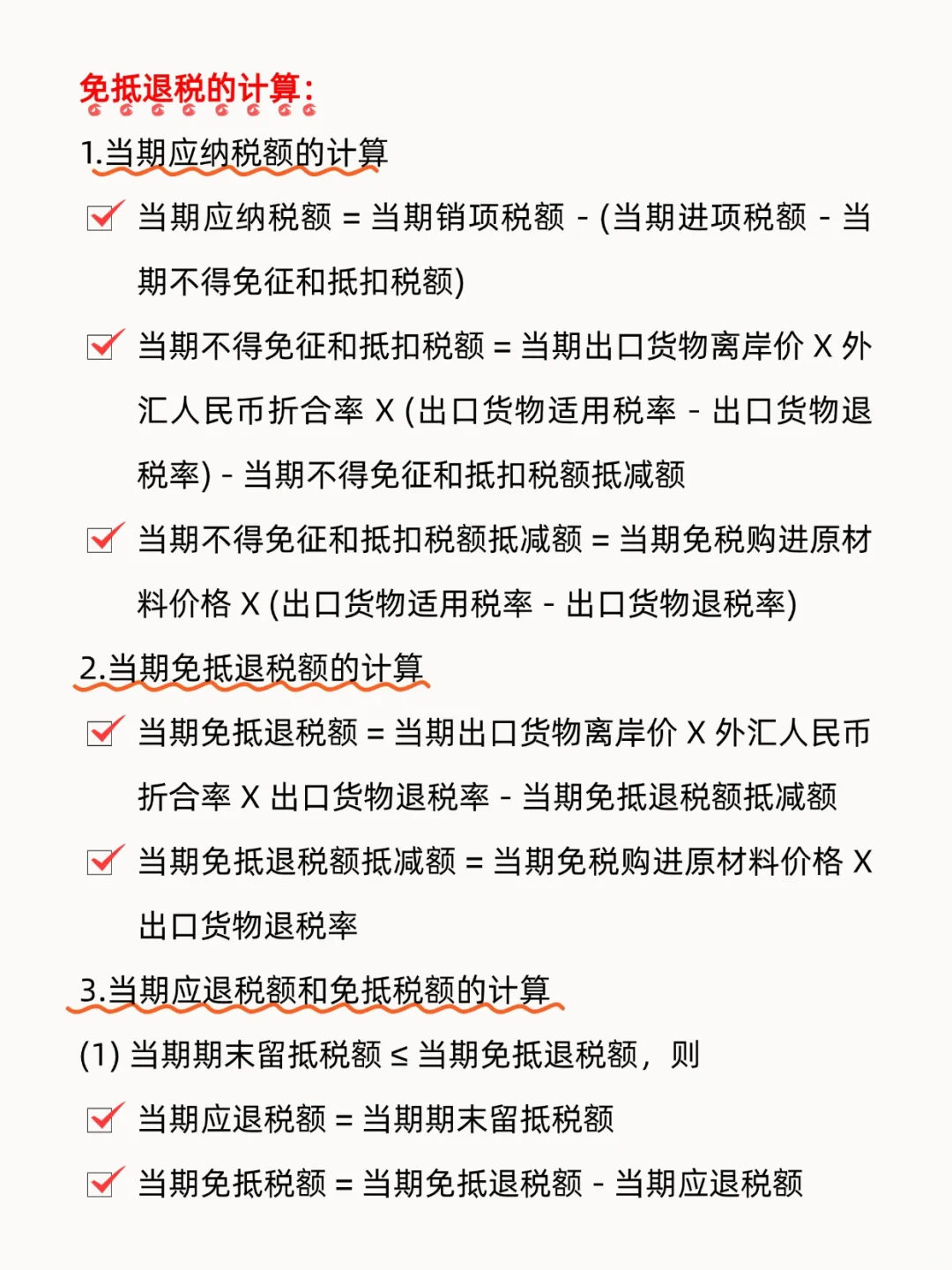

4. 退税计算

核心逻辑:先算 “不能抵的税”,再算 “最多能退的税”,最后定 “实际退的税”。

1)算当期应纳税额

2)算当期免抵退税额

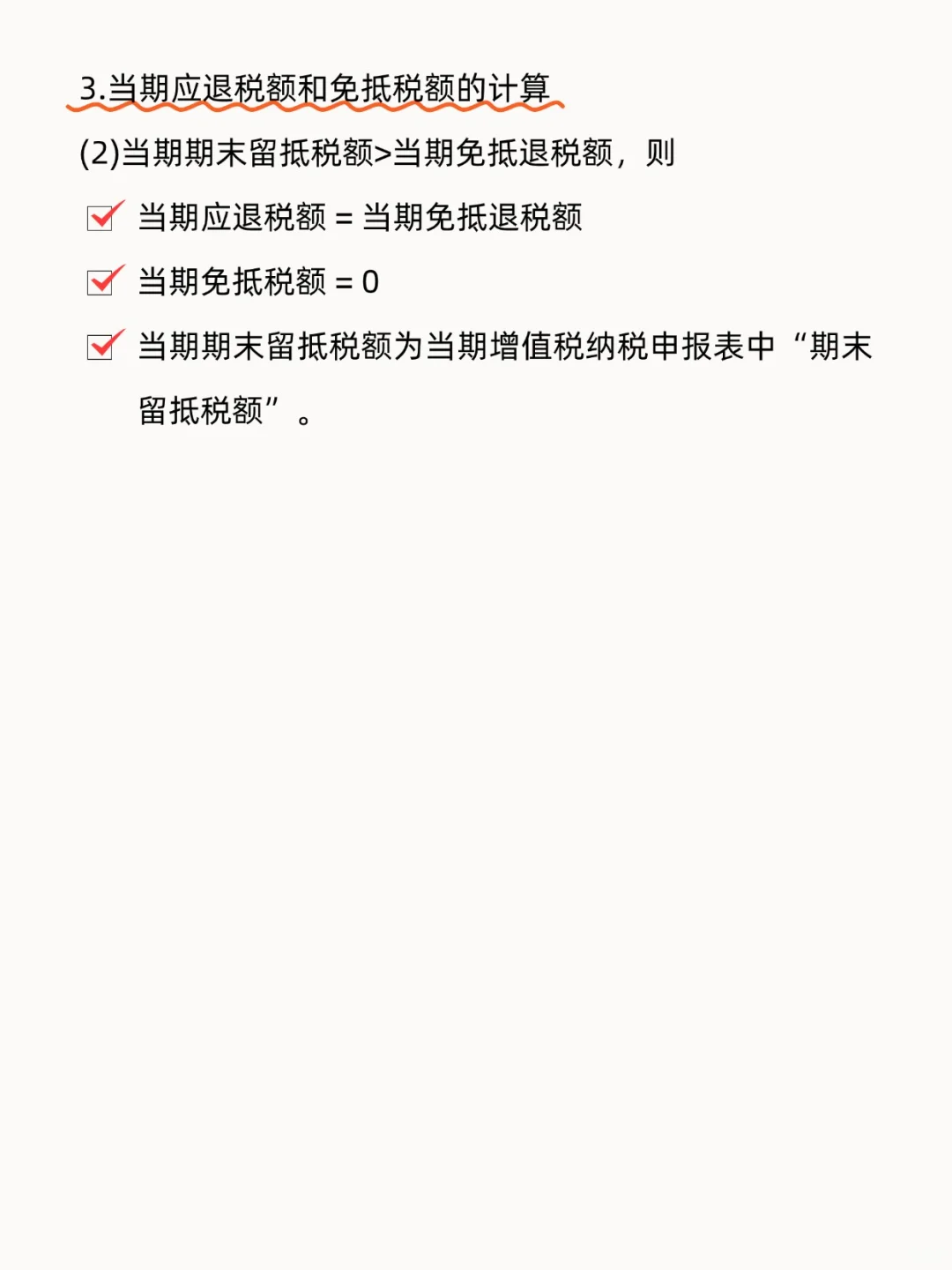

3)算实际应退税额 & 免抵税额

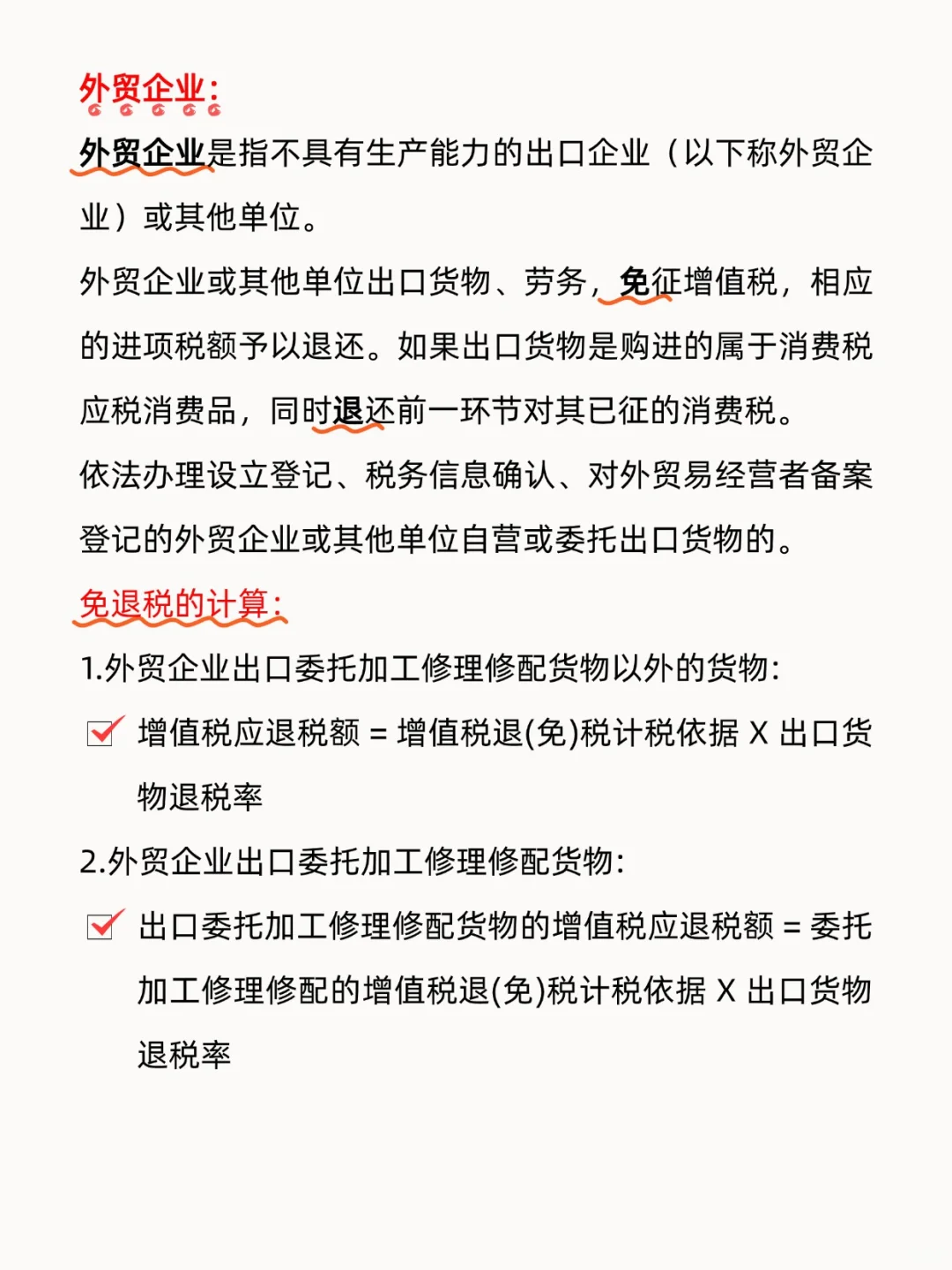

?三、外贸企业:无生产能力,走 “免退税”

1. 定义

没有生产能力,靠采购货物再出口的企业。

2. 退税政策

1)增值税:出口货物 / 劳务免征销项税,采购时的进项税全额退还。

2)消费税:出口外购应税消费品,退还前一环节已征的消费税。

3. 备案要求

必须办理设立登记、税务信息确认、对外贸易经营者备案登记,自营或委托出口都适用。

4. 退税计算

核心逻辑:按 “采购金额 × 退税率” 算退税,简单直接!

1)出口普通货物

2)出口委托加工货物

? 避坑提醒

生产企业别漏 “视同自产”:符合条件的外购货也能按自产退税,别浪费政策;

外贸企业进项要对应:退税的进项发票必须和出口货物一一对应,混开的发票没法退税;

汇率选择要固定:无论是生产还是外贸企业,出口汇率要么用当月 1 日汇率,要么用出口当日汇率,一经选定不能乱改。

✅ 政策依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税 [2012] 39 号)

? 出口新手速存!先明确自己是哪种企业,再按对应政策办退税~

#外贸会计 #出口退税 #外贸知识 #进出口报关 #外贸企业 #外贸实操

?一、先搞懂:两者最核心的 2 个区别

1.生产能力:生产企业有自己的生产 / 加工能力;外贸企业没有,靠采购货物再出口。

2.退税方式:生产企业「免抵退税」;外贸企业「免退税」。

?二、生产企业:有生产能力,走 “免抵退税”

1. 定义

有生产 / 加工修理修配能力的单位 / 个体工商户,比如工厂、自制产品出口的企业。

2. 退税政策

1)增值税:

出口自产货、视同自产货、列名企业出口非自产货,免征增值税;

相应进项税先抵减内销应纳增值税,抵不完的部分退还。

2)消费税:

出口应税消费品,自产的免征消费税;外购的退还前一环节已征消费税。

3. 备案要求

需办理设立登记、税务信息确认、对外贸易经营者备案登记;

委托出口货物的生产企业,就算没办外贸备案,也能享受政策。

4. 退税计算

核心逻辑:先算 “不能抵的税”,再算 “最多能退的税”,最后定 “实际退的税”。

1)算当期应纳税额

2)算当期免抵退税额

3)算实际应退税额 & 免抵税额

?三、外贸企业:无生产能力,走 “免退税”

1. 定义

没有生产能力,靠采购货物再出口的企业。

2. 退税政策

1)增值税:出口货物 / 劳务免征销项税,采购时的进项税全额退还。

2)消费税:出口外购应税消费品,退还前一环节已征的消费税。

3. 备案要求

必须办理设立登记、税务信息确认、对外贸易经营者备案登记,自营或委托出口都适用。

4. 退税计算

核心逻辑:按 “采购金额 × 退税率” 算退税,简单直接!

1)出口普通货物

2)出口委托加工货物

? 避坑提醒

生产企业别漏 “视同自产”:符合条件的外购货也能按自产退税,别浪费政策;

外贸企业进项要对应:退税的进项发票必须和出口货物一一对应,混开的发票没法退税;

汇率选择要固定:无论是生产还是外贸企业,出口汇率要么用当月 1 日汇率,要么用出口当日汇率,一经选定不能乱改。

✅ 政策依据:《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税 [2012] 39 号)

? 出口新手速存!先明确自己是哪种企业,再按对应政策办退税~

#外贸会计 #出口退税 #外贸知识 #进出口报关 #外贸企业 #外贸实操