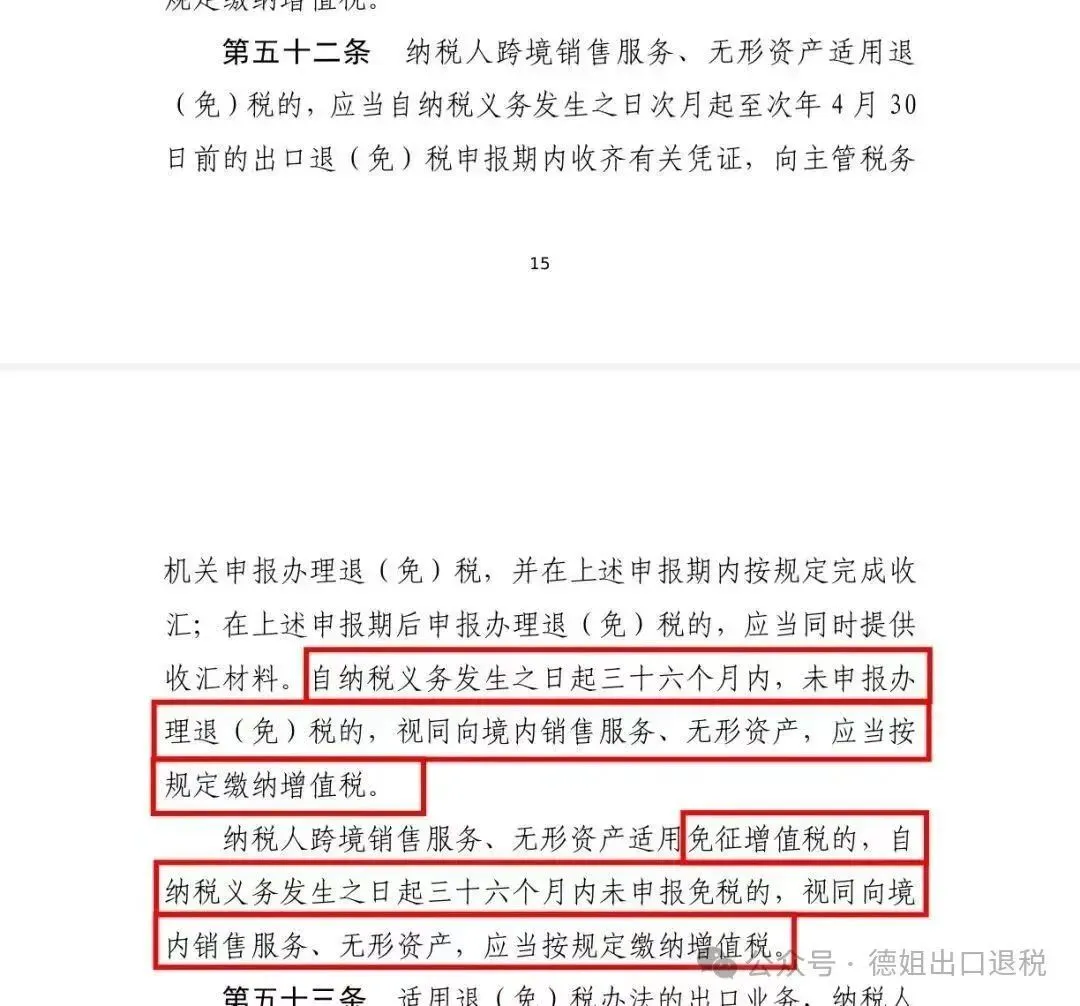

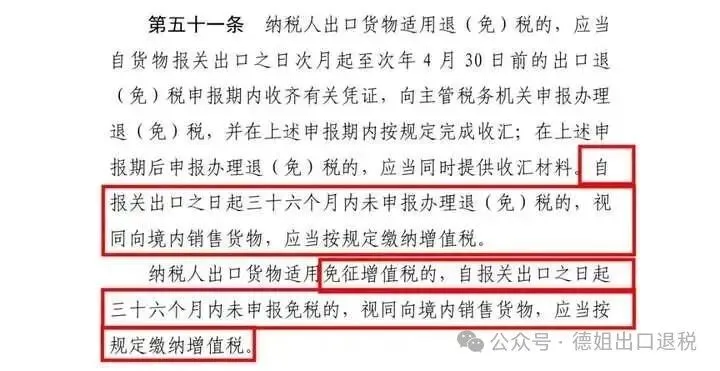

?8月11日,国家税务总局发布《中华人民共和国增值税法实施条例(征求意见稿)》,明确将于2026年1月1日起,自报关出口之日起三十六个月内未申报办理退(免)税的,视 同向境内销售货物,应当按规定缴纳增值税。 纳税人出口货物适用免征增值税的,自报关出口之日起 三十六个月内未申报免税的,视同向境内销售货物,应当按规定缴纳增值税。

✔️✔️✔️✔️✔️✔️

企业务必高度重视,利用2025年剩余时间抓紧自查整改!?

1. 生产型企业:

?先看“硬指标”:原材料采购凭证、设备清单、人员场地证明、水电费发票、收汇凭证及全套出口单证,缺一不可。

?立即行动!:整理报关单,逐笔核对出口明细,符合条件的,及时申报退税!

2. 外贸型企业:

关键三步走:

?一查发票:是否已取得供应商开具的合规进项发票?未取得的,立即联系补开!

?二看单证与收汇:单证齐全且已收汇?立刻申报退税!

?三做决策(单证不全时):允许主动申报免税出口!

✔️✔️✔️✔️✔️✔️

企业务必高度重视,利用2025年剩余时间抓紧自查整改!?

1. 生产型企业:

?先看“硬指标”:原材料采购凭证、设备清单、人员场地证明、水电费发票、收汇凭证及全套出口单证,缺一不可。

?立即行动!:整理报关单,逐笔核对出口明细,符合条件的,及时申报退税!

2. 外贸型企业:

关键三步走:

?一查发票:是否已取得供应商开具的合规进项发票?未取得的,立即联系补开!

?二看单证与收汇:单证齐全且已收汇?立刻申报退税!

?三做决策(单证不全时):允许主动申报免税出口!