综合新税收法规及实务要求整理:

一、政策适用条件

1. 设备类型与纳税人身份 :

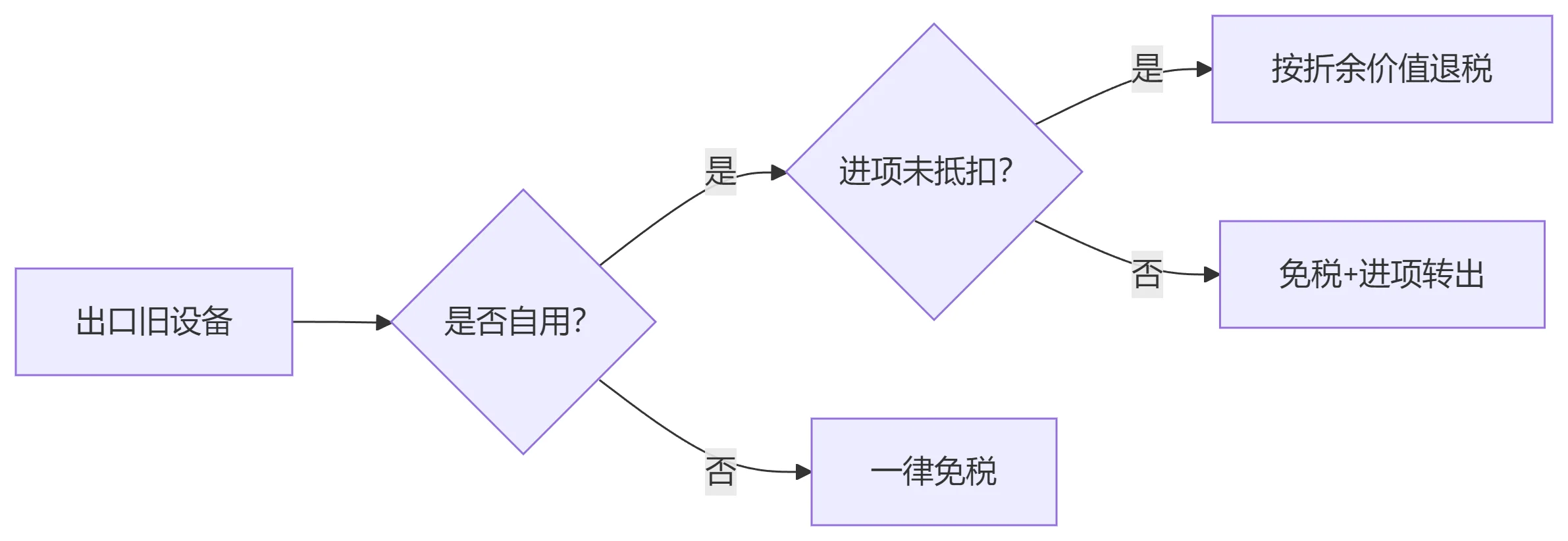

自用旧设备:出口企业作为固定资产使用过且已计提折旧的设备。

可退税:增值税一般纳税人和非增值税纳税人,且设备进项税额未抵扣。

不可退税:若进项税额已抵扣,仅适用免税不退税(需进项转出)。

外购旧设备:企业直接购买的二手设备。

一律实行免税不退税,无论纳税人类型。

小规模纳税人:出口自用或外购旧设备均免税不退税。

2. 关键限制:

已抵扣进项税额的自用设备不得退税。

设备需按税法规定年限计提折旧,否则影响折余价值计算。

外商投资项目超过5年监管期的国产设备不适用退税。

二、退税计算方式

仅适用于未抵扣进项的自用旧设备(增值税一般纳税人/非增值税纳税人):

应退税额 = 增值税专用发票不含税额 × (设备折余价值/设备原值)×退税率

折余价值 = 设备原值 - 已提折旧。

示例:设备原值100万元,已提折旧40万元,发票不含税额80万元,退税率13%。

应退税额 = 80 × (60/100) × 13% = 6.24万元。

三、申报流程与材料

1. 必备材料 :

出口货物报关单(退税联)或代理出口证明。

购买设备的增值税专用发票(若未取得则仅免税)。

《旧设备折旧情况确认表》(税务机关核实折旧情况)。

《出口旧设备退(免)税申报表》。

以一般贸易出口的,需提供出口收汇核销单。

2. 电子化申报步骤 :

登录电子税务局 →【我要办税】→【出口退税管理】→【出口已使用过设备免退税申报】。

采集设备明细数据,上传附件资料。

数据自检无误后提交至税务机关审核。

3. 时限要求 :

申报期:货物出口次月起至次年4月30日前的各增值税纳税申报期内。

逾期处理:

能提供报关单/代理证明 → 免税不退税。

无法提供凭证 → 按内销征税。

四、关键注意事项

1. 免税与退税区分:

可退税:限未抵扣进项的自用设备。

仅免税:外购设备、小规模纳税人出口、已抵扣进项的自用设备。

2. 合规风险:

骗取退税将按《税收征管法》处罚。

发票认证需在30日内完成,超期影响退税。

3. 特殊情形:

未折旧设备出口:若购入时已抵扣进项,出口时需免税并做进项转出。

视同自产设备:生产企业外购设备符合附件4条件的,可按免抵退计算(离岸价×退税率)。

总结与建议

先判断设备性质与抵扣状态:确认是否属于可退税范围(自用、未抵扣、已折旧)。

严格按时申报:利用电子税务局简化流程,避免逾期导致免税或征税。

一、政策适用条件

1. 设备类型与纳税人身份 :

自用旧设备:出口企业作为固定资产使用过且已计提折旧的设备。

可退税:增值税一般纳税人和非增值税纳税人,且设备进项税额未抵扣。

不可退税:若进项税额已抵扣,仅适用免税不退税(需进项转出)。

外购旧设备:企业直接购买的二手设备。

一律实行免税不退税,无论纳税人类型。

小规模纳税人:出口自用或外购旧设备均免税不退税。

2. 关键限制:

已抵扣进项税额的自用设备不得退税。

设备需按税法规定年限计提折旧,否则影响折余价值计算。

外商投资项目超过5年监管期的国产设备不适用退税。

二、退税计算方式

仅适用于未抵扣进项的自用旧设备(增值税一般纳税人/非增值税纳税人):

应退税额 = 增值税专用发票不含税额 × (设备折余价值/设备原值)×退税率

折余价值 = 设备原值 - 已提折旧。

示例:设备原值100万元,已提折旧40万元,发票不含税额80万元,退税率13%。

应退税额 = 80 × (60/100) × 13% = 6.24万元。

三、申报流程与材料

1. 必备材料 :

出口货物报关单(退税联)或代理出口证明。

购买设备的增值税专用发票(若未取得则仅免税)。

《旧设备折旧情况确认表》(税务机关核实折旧情况)。

《出口旧设备退(免)税申报表》。

以一般贸易出口的,需提供出口收汇核销单。

2. 电子化申报步骤 :

登录电子税务局 →【我要办税】→【出口退税管理】→【出口已使用过设备免退税申报】。

采集设备明细数据,上传附件资料。

数据自检无误后提交至税务机关审核。

3. 时限要求 :

申报期:货物出口次月起至次年4月30日前的各增值税纳税申报期内。

逾期处理:

能提供报关单/代理证明 → 免税不退税。

无法提供凭证 → 按内销征税。

四、关键注意事项

1. 免税与退税区分:

可退税:限未抵扣进项的自用设备。

仅免税:外购设备、小规模纳税人出口、已抵扣进项的自用设备。

2. 合规风险:

骗取退税将按《税收征管法》处罚。

发票认证需在30日内完成,超期影响退税。

3. 特殊情形:

未折旧设备出口:若购入时已抵扣进项,出口时需免税并做进项转出。

视同自产设备:生产企业外购设备符合附件4条件的,可按免抵退计算(离岸价×退税率)。

总结与建议

先判断设备性质与抵扣状态:确认是否属于可退税范围(自用、未抵扣、已折旧)。

严格按时申报:利用电子税务局简化流程,避免逾期导致免税或征税。