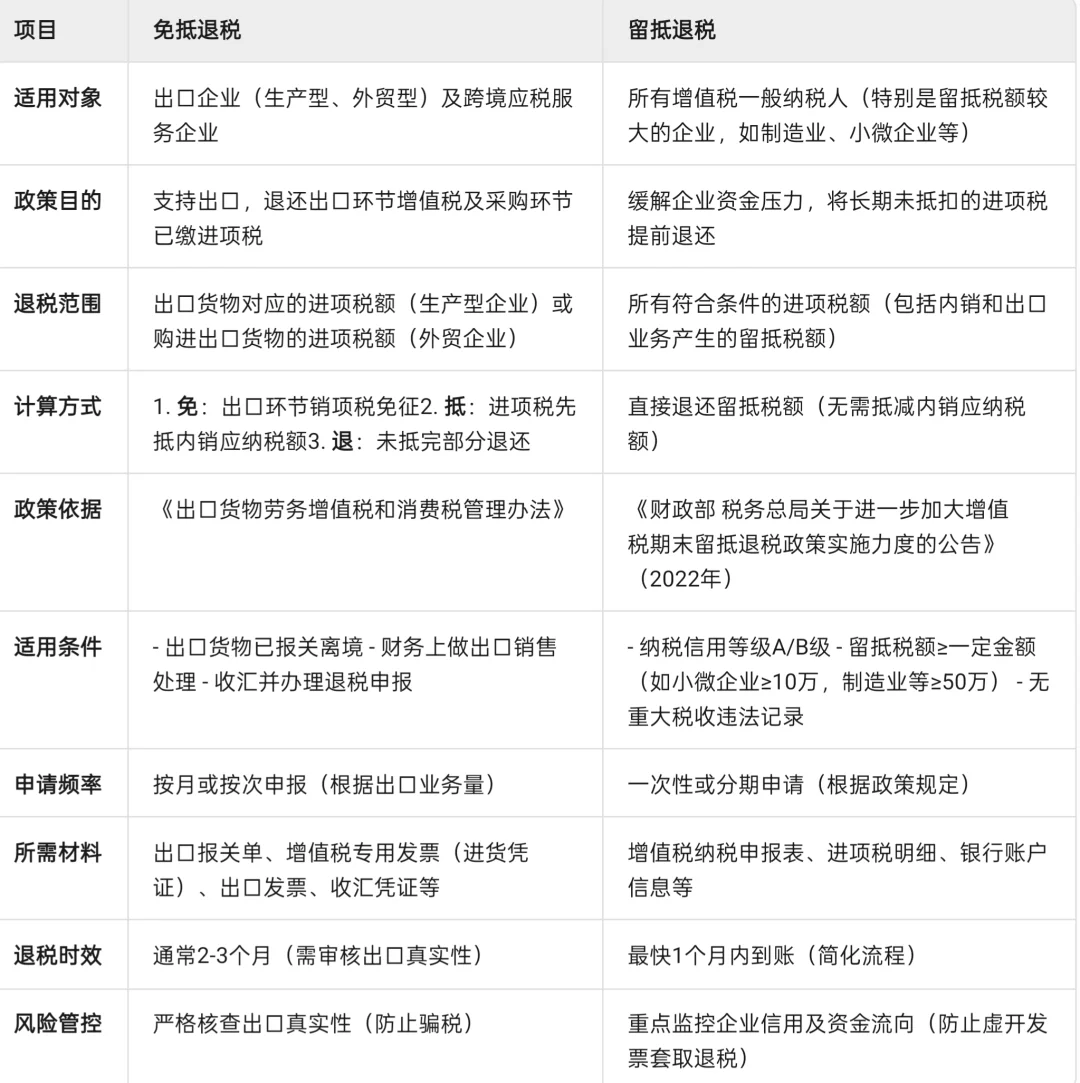

通俗解释

1. 免抵退税(出口退税)

适用场景:企业把货物卖到国外,国家为鼓励出口,把之前采购环节交的增值税退回来。

操作步骤:

免:出口环节不交增值税;

抵:用出口货物的进项税抵减内销货物的应纳税额;

退:如果抵不完,剩下的退给企业。

例子:

某工厂出口一批货物,采购原材料时交了13万进项税,内销应纳税5万。

抵:用13万进项税中的5万抵掉内销税款;

退:剩下的8万退给企业。

2. 留抵退税(进项税退还)

适用场景:企业长期进项税大于销项税(如大量囤货、基建投入大),国家将多交的税提前退回。

操作步骤:

直接申请退还账上积累的留抵税额(无需抵税)。

例子:

某新办企业前期采购设备花了100万(进项税13万),但销售为零,留抵税额13万。

退:符合条件时,13万可一次性退还。

#CPA冲刺 #我们是会计女孩 #cpa打卡

1. 免抵退税(出口退税)

适用场景:企业把货物卖到国外,国家为鼓励出口,把之前采购环节交的增值税退回来。

操作步骤:

免:出口环节不交增值税;

抵:用出口货物的进项税抵减内销货物的应纳税额;

退:如果抵不完,剩下的退给企业。

例子:

某工厂出口一批货物,采购原材料时交了13万进项税,内销应纳税5万。

抵:用13万进项税中的5万抵掉内销税款;

退:剩下的8万退给企业。

2. 留抵退税(进项税退还)

适用场景:企业长期进项税大于销项税(如大量囤货、基建投入大),国家将多交的税提前退回。

操作步骤:

直接申请退还账上积累的留抵税额(无需抵税)。

例子:

某新办企业前期采购设备花了100万(进项税13万),但销售为零,留抵税额13万。

退:符合条件时,13万可一次性退还。

#CPA冲刺 #我们是会计女孩 #cpa打卡