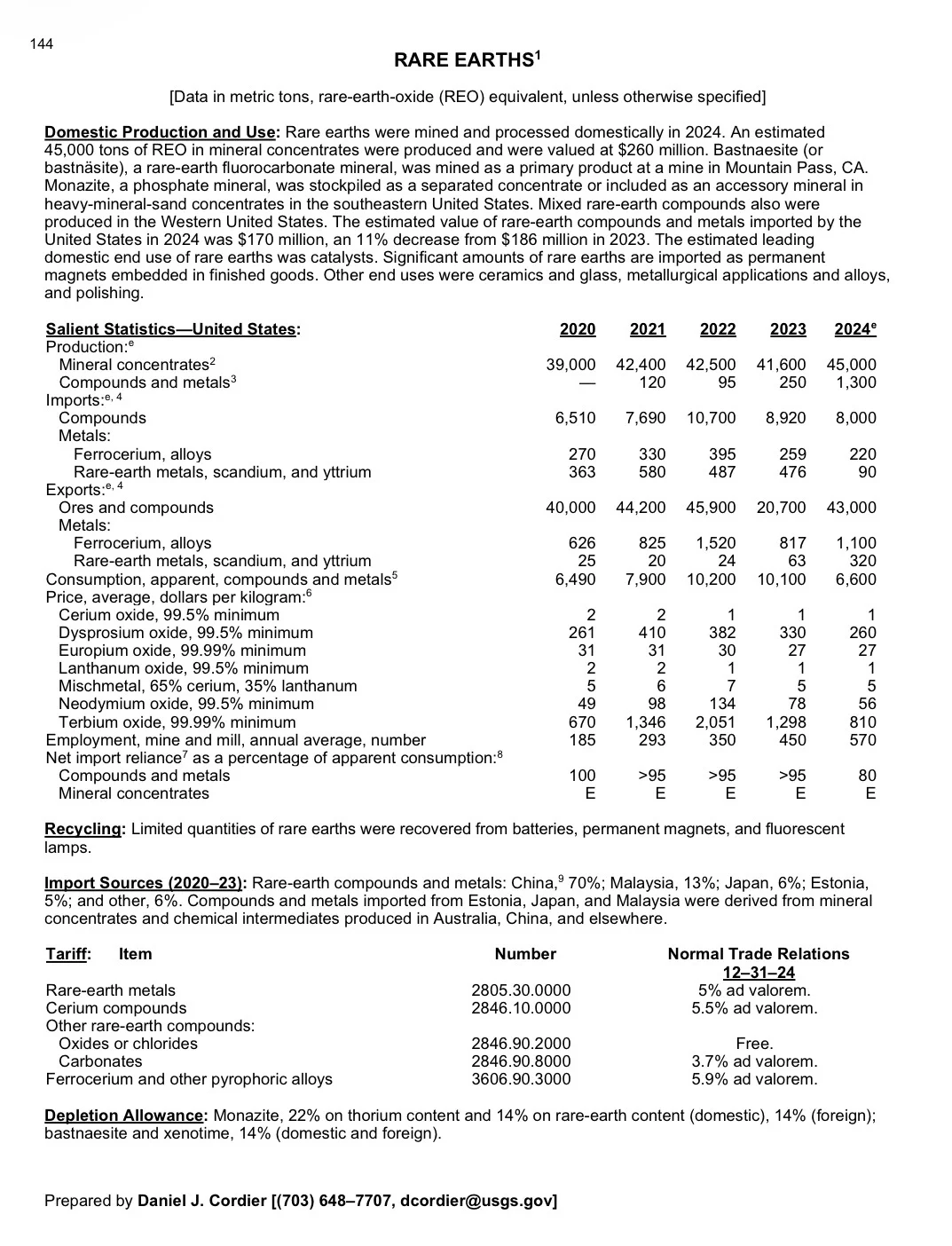

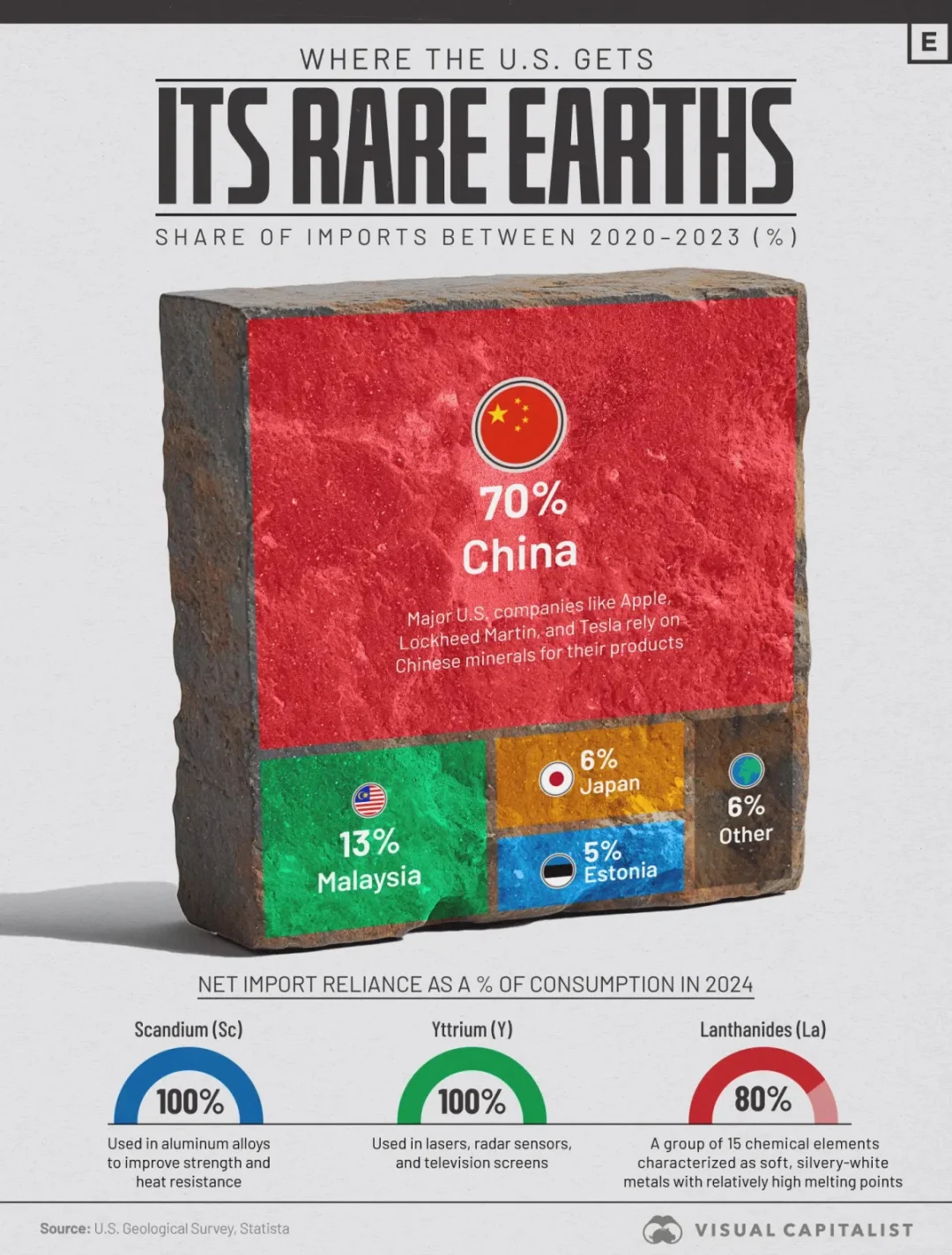

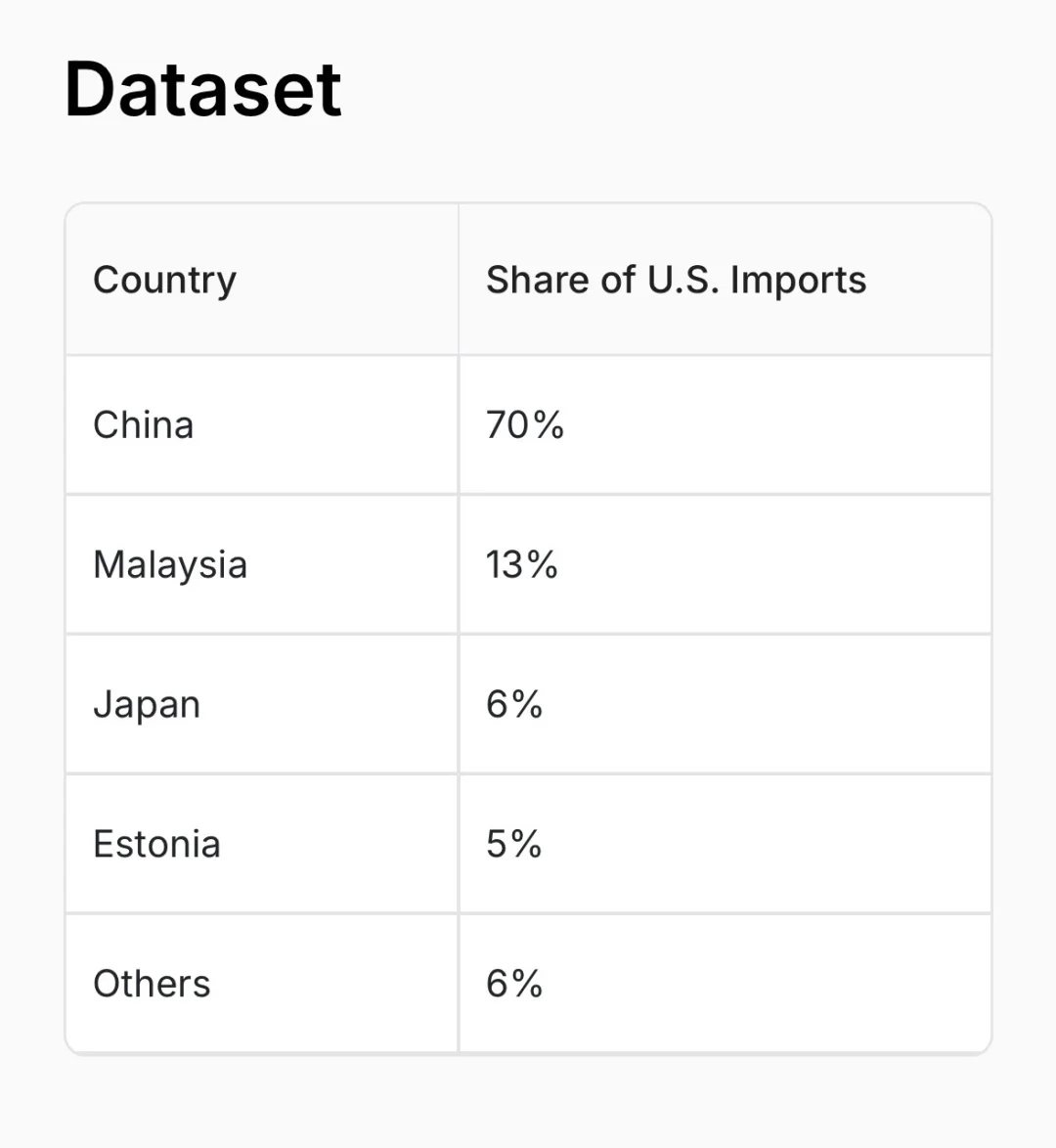

一、美国进口的主要稀土有哪些

1. 美国进口的主要稀土来源和规格(图二)

占比

•美国从中国进口稀土比例非常高:在 2020-2023 年,中国占美国稀土进口的大约70%。

•其它主要供应国还有:马来西亚约13% ,日本约 6% ,爱沙尼亚约5%

•在 2023 年,美国进口“稀土金属、钪及钇”(HS编码280530)数据:美国共进口约396,967公斤,其中几乎全部来自中国。

进口规格/种类

•美国进口的多数为稀土化合物和金属这一类别。

•在美国政府及研究报告中,有提及美国对 “稀土氧化物(REO, rare-earth oxides)” 的进口依赖非常大,比如:美国目前直接从中国进口超过 74% 的稀土氧化物。

•重稀土(如铽 Tb、镝 Dy)以及高端磁材用稀土正变得越来越关键。

2. 为什么不能/尚未做到完全自主生产稀土

地质和资源集中度

•虽然美国有稀土资源,但很多矿床的稀土浓度、重稀土比例、矿体规模不如中国等地竞优。

•部分重稀土矿、离子粘土型矿在中国特有,美国此类矿资源少。

加工与提炼能力严重不足

•美国虽然有矿山,但分离、提纯、冶炼这些中下游环节多数在中国主导, 即便美国开采了原矿,也大部分送往中国加工。

成本与环保压力大

•稀土开采、冶炼过程通常伴随大量污染、放射性副产物、废水废渣处理困难。美国环保标准高、劳动力及处理成本也高、环保责任重,很多项目难以经济化。

产业链整合长期缺失

•美国曾在20 世纪中后期有较强稀土生产能力,但随着廉价进口及产业转移,国内冶炼和下游产业萎缩。 虽然政府近年加大支持,但建设完整矿,分离磁材的链条需要时间。

战略与供应链依赖惯性

•要改变这种结构不仅是矿山建设问题,还涉及物流、市场、政策、技术、资本。

美国国内有部分矿山

•例如 Mountain Pass 矿山(归属于 MP Materials)是美国主要的稀土生产矿山。但即使有矿山,其加工能力、下游配套、原材料提炼等仍依赖海外。

1. 美国进口的主要稀土来源和规格(图二)

占比

•美国从中国进口稀土比例非常高:在 2020-2023 年,中国占美国稀土进口的大约70%。

•其它主要供应国还有:马来西亚约13% ,日本约 6% ,爱沙尼亚约5%

•在 2023 年,美国进口“稀土金属、钪及钇”(HS编码280530)数据:美国共进口约396,967公斤,其中几乎全部来自中国。

进口规格/种类

•美国进口的多数为稀土化合物和金属这一类别。

•在美国政府及研究报告中,有提及美国对 “稀土氧化物(REO, rare-earth oxides)” 的进口依赖非常大,比如:美国目前直接从中国进口超过 74% 的稀土氧化物。

•重稀土(如铽 Tb、镝 Dy)以及高端磁材用稀土正变得越来越关键。

2. 为什么不能/尚未做到完全自主生产稀土

地质和资源集中度

•虽然美国有稀土资源,但很多矿床的稀土浓度、重稀土比例、矿体规模不如中国等地竞优。

•部分重稀土矿、离子粘土型矿在中国特有,美国此类矿资源少。

加工与提炼能力严重不足

•美国虽然有矿山,但分离、提纯、冶炼这些中下游环节多数在中国主导, 即便美国开采了原矿,也大部分送往中国加工。

成本与环保压力大

•稀土开采、冶炼过程通常伴随大量污染、放射性副产物、废水废渣处理困难。美国环保标准高、劳动力及处理成本也高、环保责任重,很多项目难以经济化。

产业链整合长期缺失

•美国曾在20 世纪中后期有较强稀土生产能力,但随着廉价进口及产业转移,国内冶炼和下游产业萎缩。 虽然政府近年加大支持,但建设完整矿,分离磁材的链条需要时间。

战略与供应链依赖惯性

•要改变这种结构不仅是矿山建设问题,还涉及物流、市场、政策、技术、资本。

美国国内有部分矿山

•例如 Mountain Pass 矿山(归属于 MP Materials)是美国主要的稀土生产矿山。但即使有矿山,其加工能力、下游配套、原材料提炼等仍依赖海外。