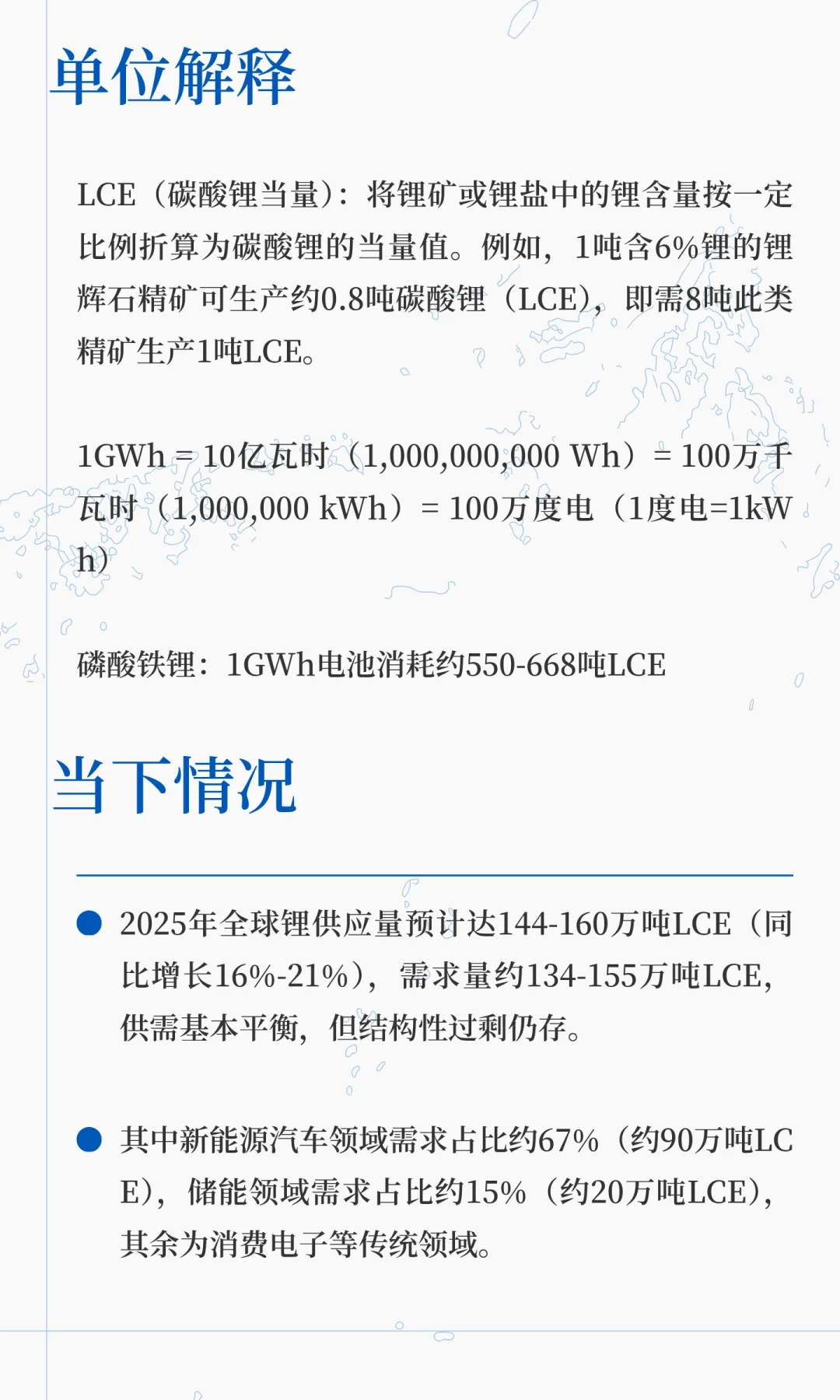

单位解释

LCE(碳酸锂当量):将锂矿或锂盐中的锂含量按一定比例折算为碳酸锂的当量值。例如,1吨含6%锂的锂辉石精矿可生产约0.8吨碳酸锂(LCE),即需8吨此类精矿生产1吨LCE。

1GWh = 10亿瓦时(1,000,000,000 Wh)= 100万千瓦时(1,000,000 kWh)= 100万度电(1度电=1kWh)

磷酸铁锂:1GWh电池消耗约550-668吨LCE

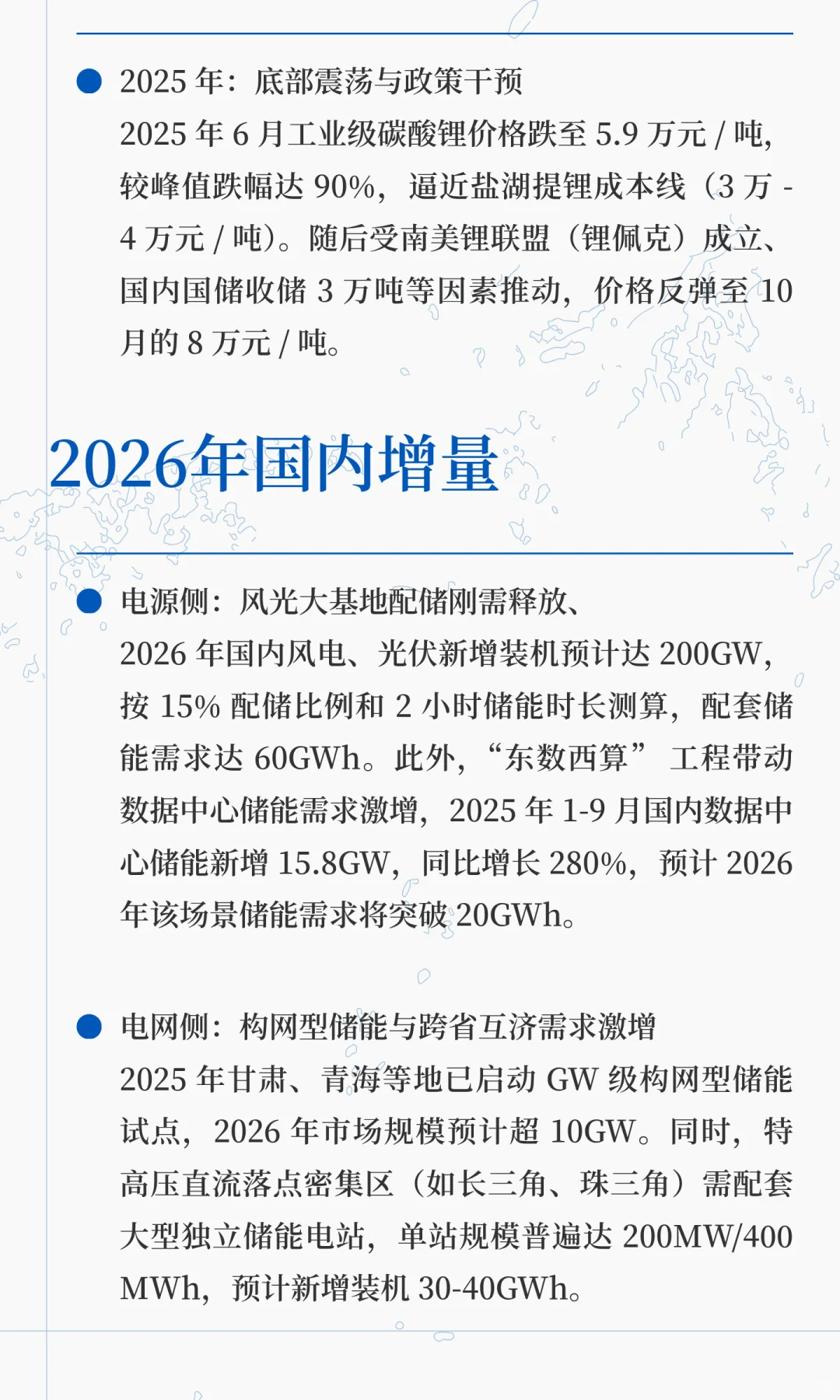

当下情况

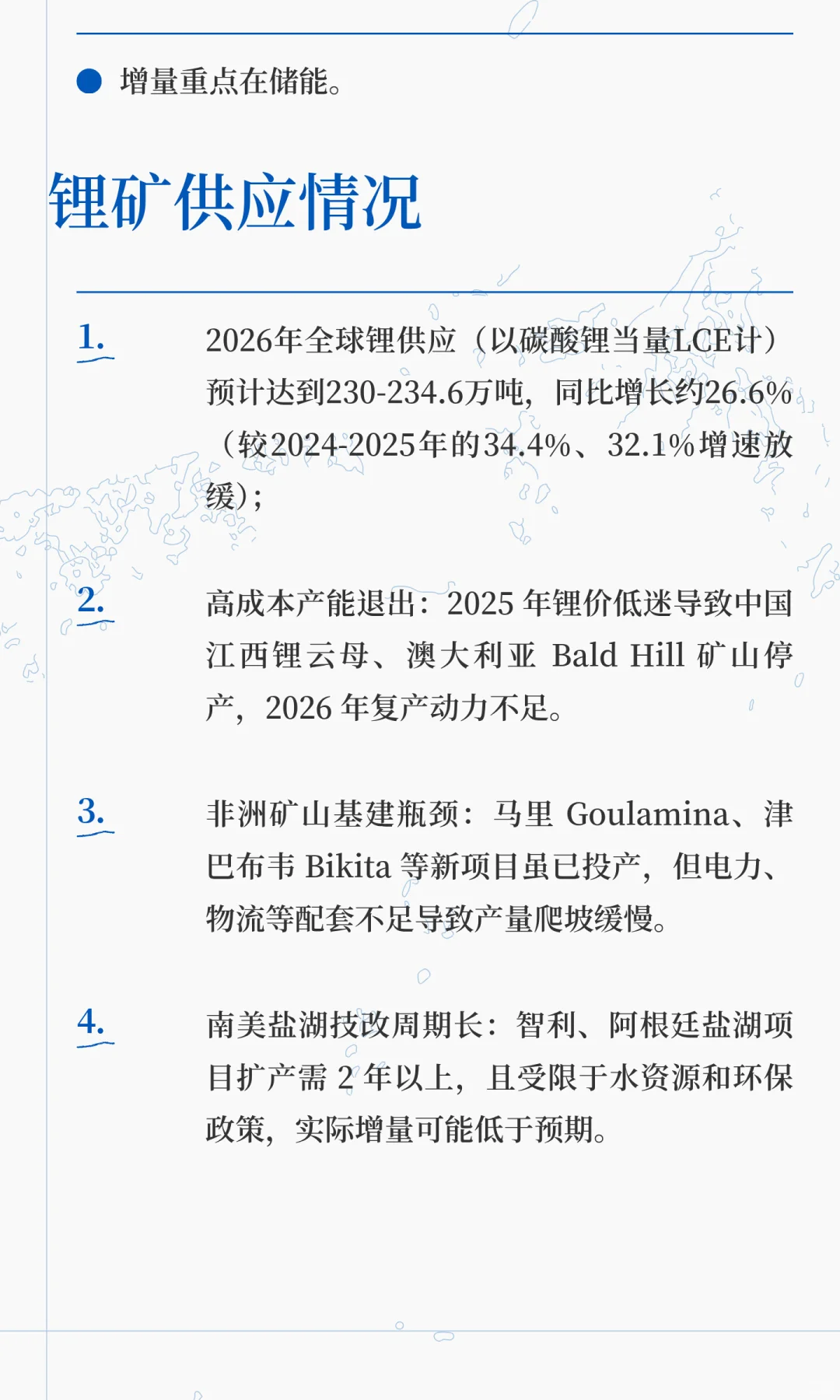

2025年全球锂供应量预计达144-160万吨LCE(同比增长16%-21%),需求量约134-155万吨LCE,供需基本平衡,但结构性过剩仍存。

其中新能源汽车领域需求占比约67%(约90万吨LCE),储能领域需求占比约15%(约20万吨LCE),其余为消费电子等传统领域。

全球过剩约10万吨LCE,约181GWH的磷酸铁锂电池。

近年供需

2020-2022 年:超级周期爆发 受全球碳中和政策驱动,电动车渗透率从 2020 年的 3% 跃升至 2022 年的 16%,叠加疫情导致供应链中断,碳酸锂价格从 4 万元 / 吨飙升至 2022 年 11 月的 60 万元 / 吨峰值,涨幅达 1400%。这一阶段的核心矛盾是需求爆发与锂矿扩产滞后(锂矿开发周期需 5-8 年),导致资源品属性主导定价。

2023-2024 年:产能释放与价格腰斩 非洲锂矿(津巴布韦 Bikita)、澳洲锂辉石矿集中投产,2023 年全球锂产量同比增长 42% 至 123 万吨 LCE,2024 年进一步增至 128.5 万吨,供给过剩压力显现。碳酸锂价格从 2023 年年初的 50 万元 / 吨暴跌至 2024 年底的 7.8 万元 / 吨,跌幅超 84%。

2025 年:底部震荡与政策干预 2025 年 6 月工业级碳酸锂价格跌至 5.9 万元 / 吨,较峰值跌幅达 90%,逼近盐湖提锂成本线(3 万 - 4 万元 / 吨)。随后受南美锂联盟(锂佩克)成立、国内国储收储 3 万吨等因素推动,价格反弹至 10 月的 8 万元 / 吨。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

LCE(碳酸锂当量):将锂矿或锂盐中的锂含量按一定比例折算为碳酸锂的当量值。例如,1吨含6%锂的锂辉石精矿可生产约0.8吨碳酸锂(LCE),即需8吨此类精矿生产1吨LCE。

1GWh = 10亿瓦时(1,000,000,000 Wh)= 100万千瓦时(1,000,000 kWh)= 100万度电(1度电=1kWh)

磷酸铁锂:1GWh电池消耗约550-668吨LCE

当下情况

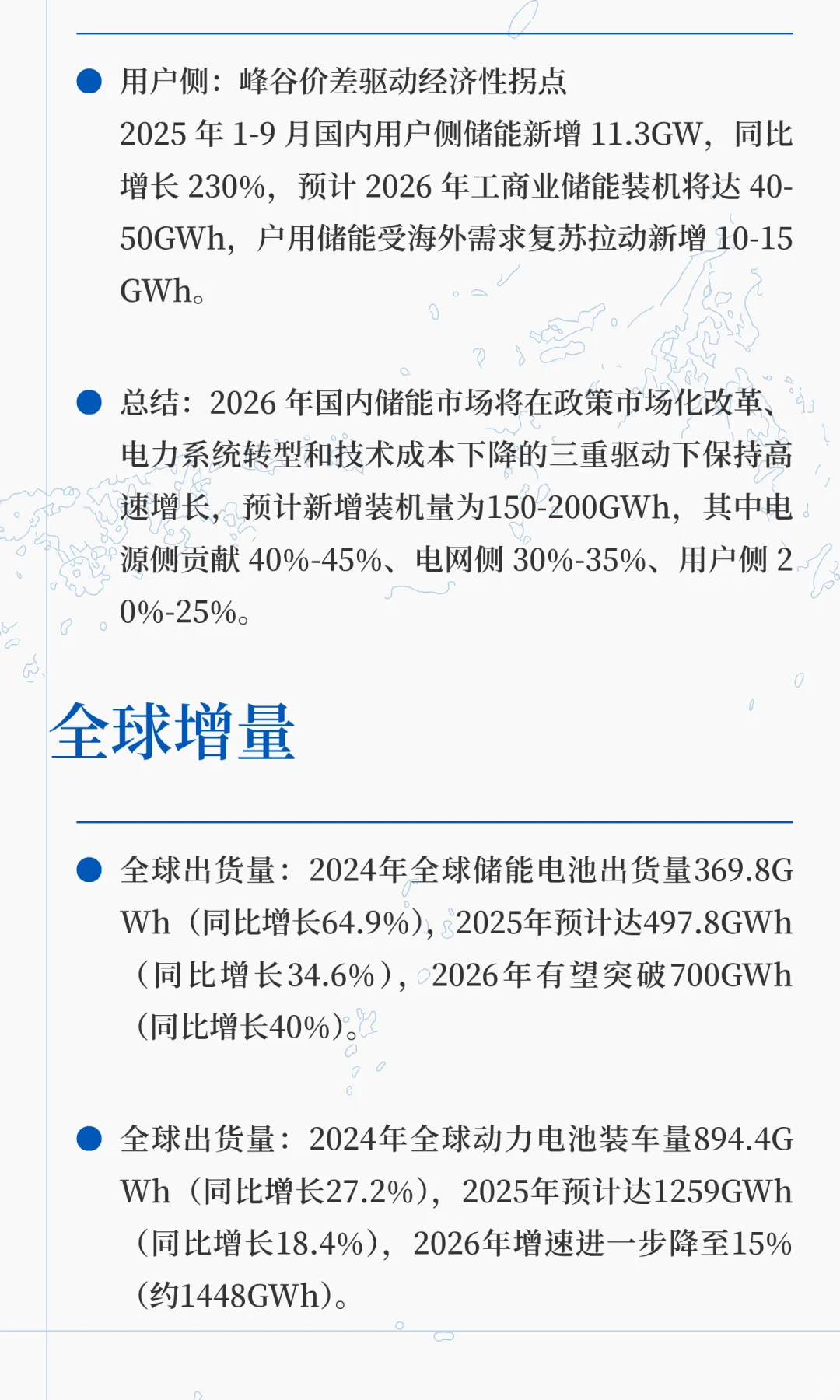

2025年全球锂供应量预计达144-160万吨LCE(同比增长16%-21%),需求量约134-155万吨LCE,供需基本平衡,但结构性过剩仍存。

其中新能源汽车领域需求占比约67%(约90万吨LCE),储能领域需求占比约15%(约20万吨LCE),其余为消费电子等传统领域。

全球过剩约10万吨LCE,约181GWH的磷酸铁锂电池。

近年供需

2020-2022 年:超级周期爆发 受全球碳中和政策驱动,电动车渗透率从 2020 年的 3% 跃升至 2022 年的 16%,叠加疫情导致供应链中断,碳酸锂价格从 4 万元 / 吨飙升至 2022 年 11 月的 60 万元 / 吨峰值,涨幅达 1400%。这一阶段的核心矛盾是需求爆发与锂矿扩产滞后(锂矿开发周期需 5-8 年),导致资源品属性主导定价。

2023-2024 年:产能释放与价格腰斩 非洲锂矿(津巴布韦 Bikita)、澳洲锂辉石矿集中投产,2023 年全球锂产量同比增长 42% 至 123 万吨 LCE,2024 年进一步增至 128.5 万吨,供给过剩压力显现。碳酸锂价格从 2023 年年初的 50 万元 / 吨暴跌至 2024 年底的 7.8 万元 / 吨,跌幅超 84%。

2025 年:底部震荡与政策干预 2025 年 6 月工业级碳酸锂价格跌至 5.9 万元 / 吨,较峰值跌幅达 90%,逼近盐湖提锂成本线(3 万 - 4 万元 / 吨)。随后受南美锂联盟(锂佩克)成立、国内国储收储 3 万吨等因素推动,价格反弹至 10 月的 8 万元 / 吨。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。