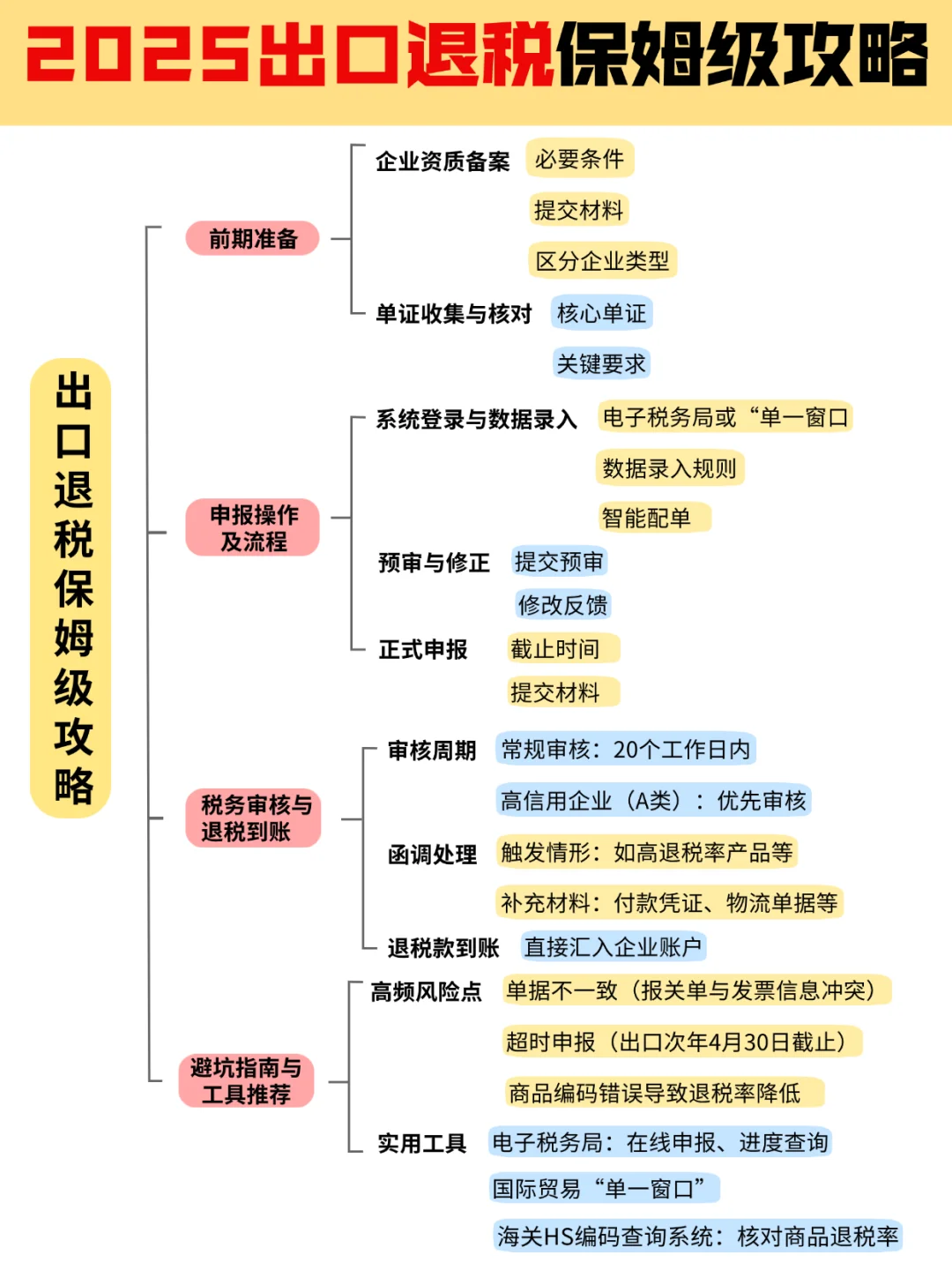

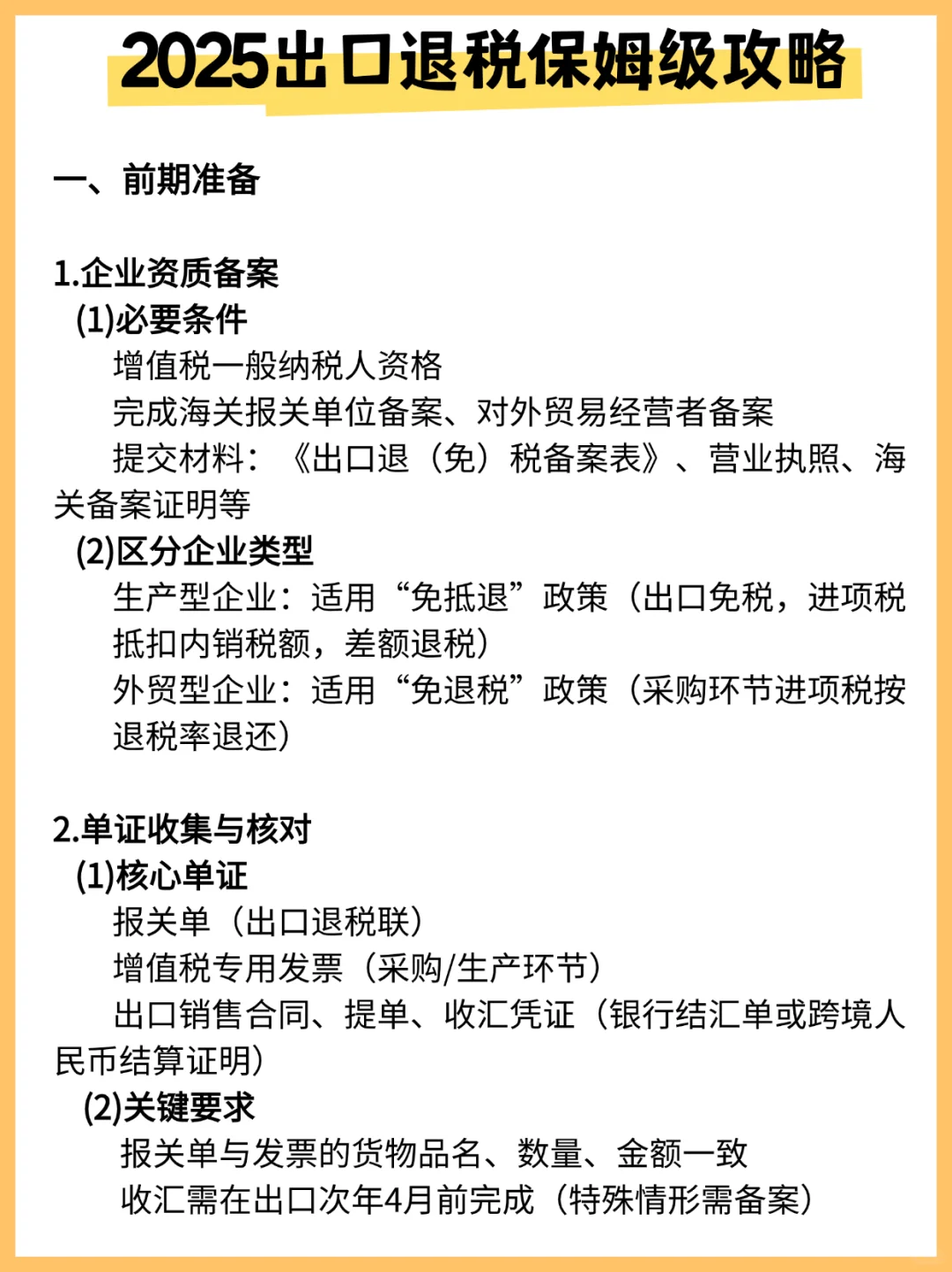

一、前期准备

1⃣企业资质备案

必要条件:

增值税一般纳税人资格

完成海关报关单位备案、对外贸易经营者备案

提交材料:《出口退(免)税备案表》、营业执照、海关备案证明等

2⃣区分企业类型

生产型企业:适用“免抵退”政策(出口免税,进项税抵扣内销税额,差额退税)

外贸型企业:适用“免退税”政策(采购环节进项税按退税率退还)

3⃣单证收集与核对

核心单证:

报关单(出口退税联)

增值税专用发票(采购/生产环节)

出口销售合同、提单、收汇凭证(银行结汇单或跨境人民币结算证明)

4⃣关键要求:

报关单与发票的货物品名、数量、金额一致

收汇需在出口次年4月前完成(特殊情形需备案)

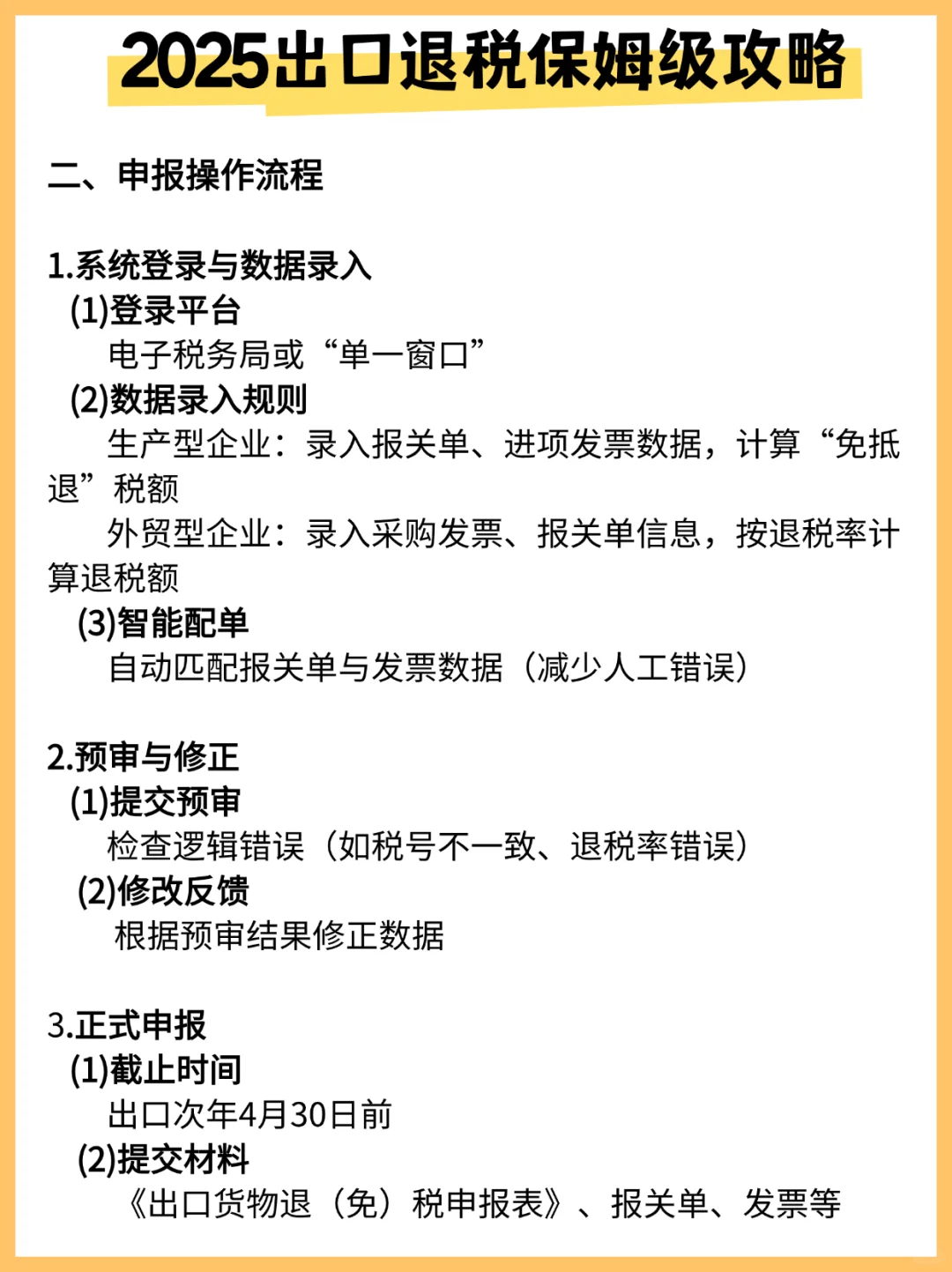

二、申报操作流程

1⃣系统登录与数据录入

登录平台:电子税务局或“单一窗口”

2⃣数据录入规则:

生产型企业:录入报关单、进项发票数据,计算“免抵退”税额

外贸型企业:录入采购发票、报关单信息,按退税率计算退税额

智能配单:自动匹配报关单与发票数据(减少人工错误)

3⃣预审与修正

提交预审:检查逻辑错误(如税号不一致、退税率错误)

修改反馈:根据预审结果修正数据

4⃣正式申报

截止时间:出口次年4月30日前

提交材料:《出口货物退(免)税申报表》、报关单、发票等

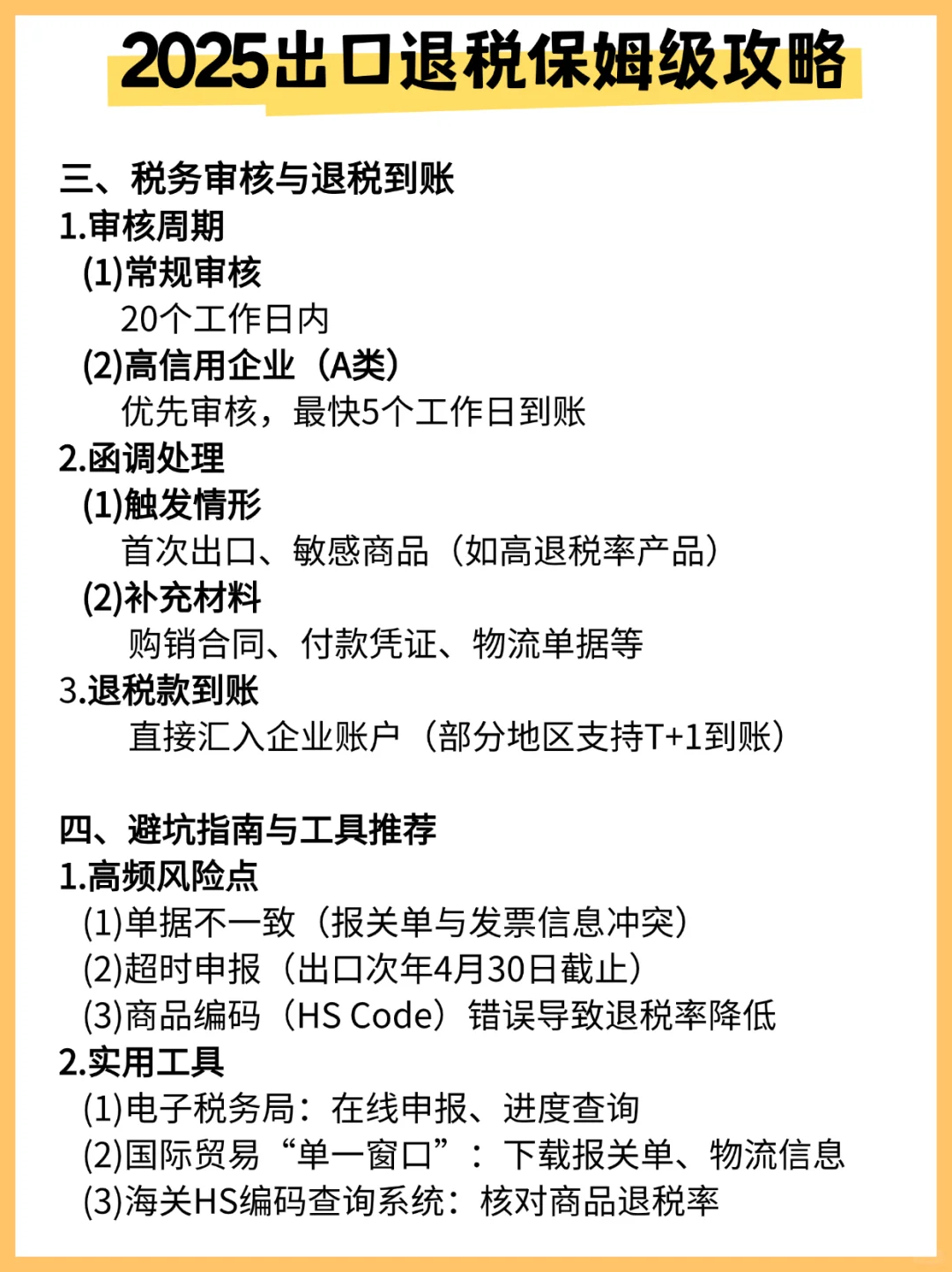

三、税务审核与退税到账

1⃣审核周期

常规审核:20个工作日内

高信用企业(A类):优先审核,最快5个工作日到账

2⃣函调处理

触发情形:首次出口、敏感商品(如高退税率产品)

补充材料:购销合同、付款凭证、物流单据等

3⃣退税款到账

直接汇入企业账户(部分地区支持T+1到账)

四、避坑指南与工具推荐

1⃣高频风险点

单据不一致(报关单与发票信息冲突)

超时申报(出口次年4月30日截止)

商品编码(HS Code)错误导致退税率降低

2⃣实用工具

电子税务局:在线申报、进度查询

国际贸易“单一窗口”:下载报关单、物流信息

海关HS编码查询系统:核对商品退税率

#进出口报关 #报税 #外贸经验 #财税知识 #出口退税 #财税咨询 #跨境电商

1⃣企业资质备案

必要条件:

增值税一般纳税人资格

完成海关报关单位备案、对外贸易经营者备案

提交材料:《出口退(免)税备案表》、营业执照、海关备案证明等

2⃣区分企业类型

生产型企业:适用“免抵退”政策(出口免税,进项税抵扣内销税额,差额退税)

外贸型企业:适用“免退税”政策(采购环节进项税按退税率退还)

3⃣单证收集与核对

核心单证:

报关单(出口退税联)

增值税专用发票(采购/生产环节)

出口销售合同、提单、收汇凭证(银行结汇单或跨境人民币结算证明)

4⃣关键要求:

报关单与发票的货物品名、数量、金额一致

收汇需在出口次年4月前完成(特殊情形需备案)

二、申报操作流程

1⃣系统登录与数据录入

登录平台:电子税务局或“单一窗口”

2⃣数据录入规则:

生产型企业:录入报关单、进项发票数据,计算“免抵退”税额

外贸型企业:录入采购发票、报关单信息,按退税率计算退税额

智能配单:自动匹配报关单与发票数据(减少人工错误)

3⃣预审与修正

提交预审:检查逻辑错误(如税号不一致、退税率错误)

修改反馈:根据预审结果修正数据

4⃣正式申报

截止时间:出口次年4月30日前

提交材料:《出口货物退(免)税申报表》、报关单、发票等

三、税务审核与退税到账

1⃣审核周期

常规审核:20个工作日内

高信用企业(A类):优先审核,最快5个工作日到账

2⃣函调处理

触发情形:首次出口、敏感商品(如高退税率产品)

补充材料:购销合同、付款凭证、物流单据等

3⃣退税款到账

直接汇入企业账户(部分地区支持T+1到账)

四、避坑指南与工具推荐

1⃣高频风险点

单据不一致(报关单与发票信息冲突)

超时申报(出口次年4月30日截止)

商品编码(HS Code)错误导致退税率降低

2⃣实用工具

电子税务局:在线申报、进度查询

国际贸易“单一窗口”:下载报关单、物流信息

海关HS编码查询系统:核对商品退税率

#进出口报关 #报税 #外贸经验 #财税知识 #出口退税 #财税咨询 #跨境电商