摘要

■ 投资逻辑及建议

投资逻辑:

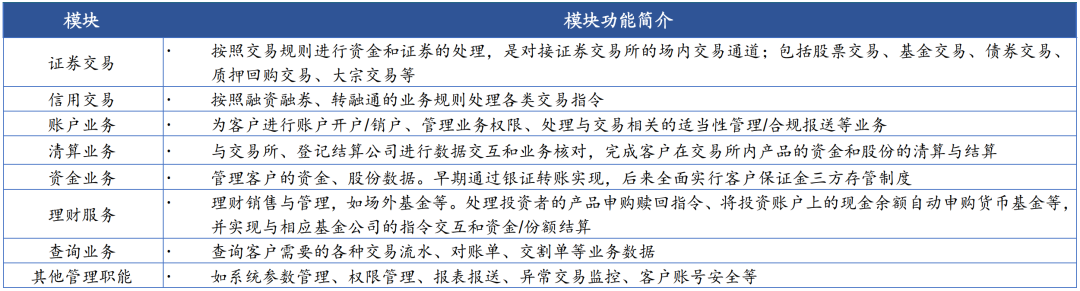

集中交易系统是证券公司的核心业务系统,承载了丰富的经纪业务功能,包括证券交易、信用交易、账户业务、清算业务、资金业务、理财服务、查询业务等;随经纪业务复杂程度的提升,机构交易、账户、清算等功能逐步成为独立的模块。

我国券商集中交易系统历经四个阶段的变迁:1)上世纪90年代初,经纪业务以营业部为单位开展,每家营业部都有自己的证券交易系统,非集中化的交易模式容易引发修改客户结算数据、挪用客户保证金等风险事件;2)2004年左右,国家对证券行业进行综合整治,为了更好地防范操作风险,券商开始部署集中式证券交易系统,此阶段主要采用Oracle RAC架构;3)2008年牛市行情后,券商引入弱事务一致性处理交易逻辑,以解决系统容量和性能瓶颈问题,并于2009年开始全面部署第二代集中交易系统。随券商新业务的推出,部分原有功能形成独立系统,集中交易系统更多聚焦于支持场内业务的交易、清算、合规管理等职能;4)2015年牛市交易量激增暴露了第二代集中业务系统的交易延迟较高、具有一定并发限制等不足,叠加2020年开始的信创改造需求,共同驱动集中交易系统向分布式架构转型。此外,随财富管理、机构化、数智化等持续推进,对集中交易架构提出新的挑战。

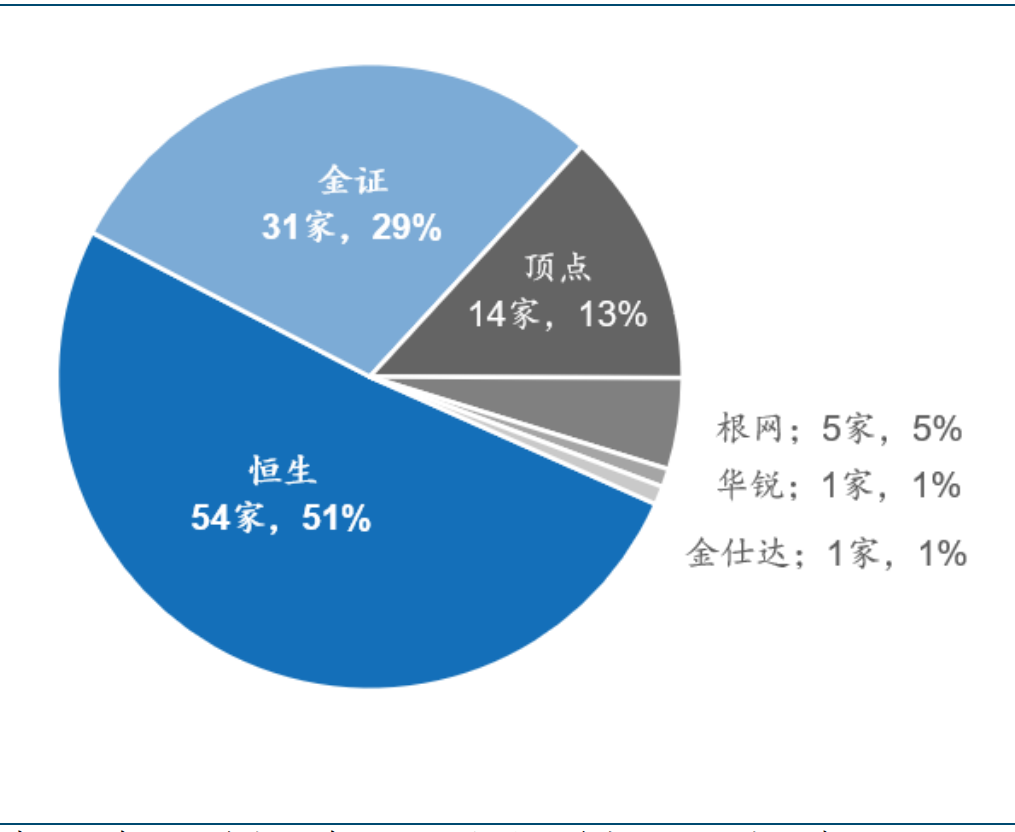

在业务和信创双重驱动下,证券行业集中交易系统正处于架构转型期,行业竞争格局或面临洗牌。我们不完全统计了市场上105家券商的集中交易系统选型,目前恒生电子市占率约为51%、金证股份占比29%、顶点软件占比13%、根网占比5%、华锐与金仕达各占约1%。

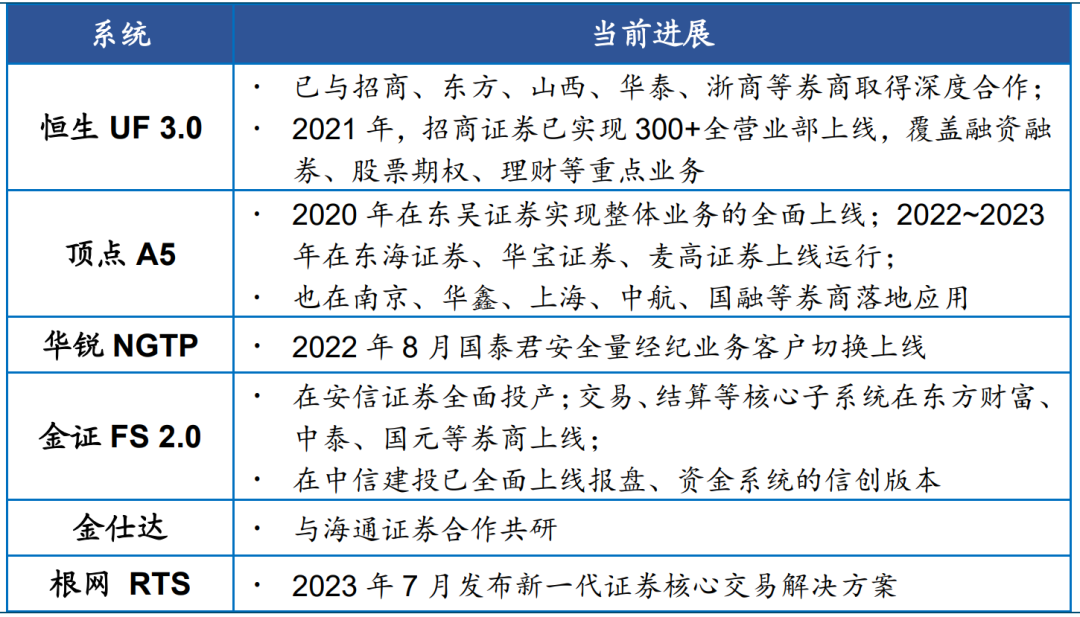

目前各证券核心系统IT供应商均已推出新一代分布式核心业务系统,其中恒生、顶点、华锐等公司落地速度较快:恒生切换了原本采用金仕达集中交易系统的招商证券、东方证券及光大证券;顶点A5已在东吴、东海、华宝、麦高4家券商全面上线运行;华锐已完成国泰君安全量经纪业务客户切换上线。在证券经纪业务收入前30的券商中,已有13家完成了新一代集中交易系统的选型,其中4家券商进行了集中交易系统供应商的切换,恒生、华锐的市场份额已实现提升。随金融行业信创加速推进,标杆案例推进较快的恒生电子、顶点软件、华锐金融等公司有望实现市占率进一步提升。

投资建议:

建议关注标杆案例进度较快的恒生电子、顶点软件,我们认为有望受益于分布式架构升级的浪潮,实现市占率进一步提升;也建议关注金证股份集中交易系统标杆落地的进展,若标杆落地进度较快,有望超市场预期。

风险提示:

金融信创推进进度不及预期;行业竞争加剧。

正文

1. 什么是集中交易系统?

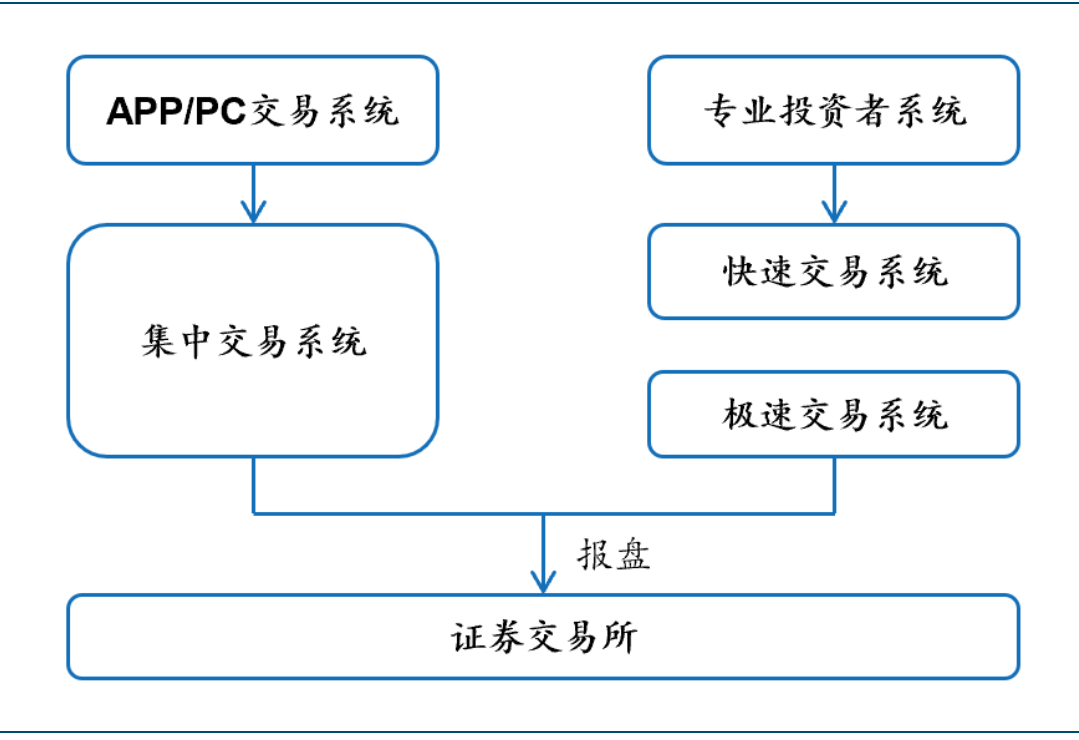

集中交易系统是证券公司的核心业务系统,服务所有普通客户进行全部场内和部分场外交易,注重高并发和稳定性。它承载了很多经纪业务相关职能,最重要的模块包括交易、账户、清算等;随着经纪业务复杂程度的提升,机构交易、账户、清算等模块也逐步成为独立的模块。

图表1:证券公司经纪业务交易链路

来源:上交所技术服务,国金证券研究所

图表2:集中交易系统包含多项业务功能

来源:上交所技术服务,国金证券研究所

2. 券商新业务及金融信创驱动集中交易系统向分布式转型

券商集中交易系统历经四个阶段的变迁:

▪ 上世纪90年代初,证券经纪业务以营业部为单位开展,每家营业部都有自己的证券交易系统,单独保存自己的业务数据。粗放的管理模式带来了诸如修改客户结算数据、挪用客户保证金、伪造客户交易指令等风险事件。

▪ 2004年左右,整个行业的风险经过多年累积,出现了一系列风险事件,促使国家对证券行业进行综合整治,证券公司开始部署集中式的证券交易系统。Oracle RAC(Real Application Cluster)架构的推出解决了主备数据库同步和高可用性的问题,使得第一代集中交易系统得到全面实施。

▪ 2008年牛市后,为了解决数据库事务强一致性带来的容量和性能瓶颈,供应商引入了弱事务一致性来处理交易逻辑,将资金和交易的处理分解为两步。券商也从2009年开始全面部署第二代集中交易系统。之后,券商频繁推出的新业务为集中交易系统带来了庞大的新增需求,部分券商上线了独立的账户、查询、理财销售OTC、清算等系统,集中交易更多聚焦在支持场内业务的交易、清算、合规管理等职能。

▪ 2015年万亿成交额的牛市以及2020年开始的金融行业信创驱动了集中交易系统向分布式架构的转型:2015年牛市期间,部分券商中间件高峰期处理的业务请求是平时的5倍以上,而现有的集中交易系统基于传统的关系型数据库,交易延迟较高、并发有一定限制。同时,近年财富管理、机构化、数智化转型也为集中交易架构带来了挑战,如财富管理需要7×24小时交易需求,需要微服务解耦相关场景;机构客户需要更快的交易和行情服务;大模型兴起之后,集中交易也面临和投研、决策、投资等业务融合的挑战。

此外,金融行业信创要求上层应用系统与底层基础软硬件进行适配,2027年完成金融行业信创的目标也驱动了券商应用系统向分布式架构的加速转型。

3. 集中交易系统的格局及分布式研发进度

证券行业的集中交易系统在业务与信创的双重驱动之下,目前处于架构转型期。过往该系统的竞争格局较为稳定,但由于各家IT供应商架构升级的进度不同,近年或将面临洗牌。

我们不完全统计了市场上105家券商的集中交易系统选型,目前恒生电子占比51%、金证股份占比29%、顶点软件占比13%、根网占比5%、华锐与金仕达各占比1%。其中,恒生电子在本轮分布式架构转型中切换了原本采用金仕达集中交易系统的招商证券、东方证券及光大证券;华锐切换了原本采用金证集中交易系统的国泰君安证券;顶点由于在本轮架构升级中标杆案例落地最快、最多,预计也有望兑现市占率提升的逻辑。此外,金证在安信、中信建投、东方财富等标杆券商中也在打磨FS 2.0系统,金仕达与海通证券合作共研分布式集中交易系统,根网也在2023年7月的用户大会中发布了新一代证券核心交易解决方案。

图表3:券商核心交易系统现有格局

来源:各公司年报,各公司公众号,采招网,国金证券研究所

说明:1)仅统计有公开数据来源的券商;2)若某券商拟将A公司集中交易系统更换为B公司,则计为使用B公司集中交易系统。

图表4:各家供应商分布式核心交易研发进度

来源:各公司年报,各公司公众号,上海浦东软件园公众号,国金证券研究所

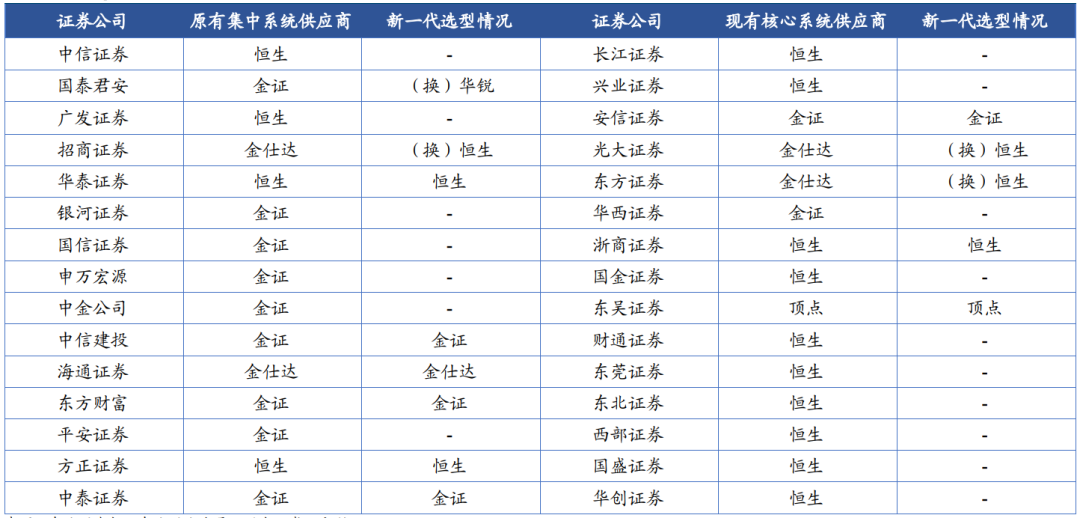

目前证券经纪业务收入前30的券商之中,有13家已经完成了新一代集中交易系统的选型,其中有4家券商进行了集中交易系统的供应商切换,恒生及华锐的市占率已实现提升。对于目前尚未选型的17家证券公司,在金融行业信创加速推进之下,其集中交易系统的竞争格局可能发生变化。

图表5:Top 30证券公司新一代集中交易选型进展

来源:各公司年报,各公司公众号,国金证券研究所

说明:中国证券业协会暂未发布2022年证券公司经营业绩,因此仅列示2021年证券经纪业务收入前30的证券公司。

建议关注标杆案例进度较快的恒生电子、顶点软件,我们认为有望受益于分布式架构升级的浪潮,实现市占率进一步提升;也建议关注金证股份集中交易系统标杆落地的进展,若标杆落地进度较快,有望超市场预期。

4. 风险提示

▪ 金融信创推进进度不及预期

若金融信创推进进度不及预期,各家供应商技术及标杆案例落地差距会缩小,则集中交易系统格局大概率稳定,弯道超车可能性降低。

▪ 行业竞争加剧

若集中交易系统竞争加剧,可能会压降各家供应商系统报价,使得全行业毛利率均下滑。

+

报告信息

证券研究报告:《金融IT行业专题:一文读懂集中交易系统格局及变迁》

对外发布时间:2023年08月06日

报告发布机构:国金证券股份有限公司

证券分析师:

王倩雯 :SAC执业编号:S1130522080001

邮箱:wangqianwen@gjzq.com.cn

孟 灿:SAC执业编号:S1130522050001

邮箱:mengcan@gjzq.com.cn

赵 彤:邮箱:zhaotong3@gjzq.com.cn

+

团队介绍

孟灿:07-14年就读于中南财经政法大学金融学院投资专业。曾任职于苏州高新创投、兴全基金、华创证券研究所。近4年一级市场TMT投资及4年以上二级市场计算机行业研究经验。2021年计算机行业新财富第六名、新浪金麒麟最佳分析师第五名团队核心成员、联席首席分析师。2022年加入国金证券研究所,任计算机组首席分析师。

李忠宇:信息安全专业出身,网安行业12年从业经历,资深网安产业专家。拥有CISP、NPDP等多项培训经历,具备多年网安产品规划、产品管理相关经验。曾担任奇安信战略部研究总监、投关部总监,专注于网络安全行业宏观环境、竞争格局、产品技术发展趋势等领域研究,对数字经济下网络安全产业发展具备独特的研究观点。目前覆盖网络安全、信创、数字经济、数据要素、国防信息化、政务信息化等计算机细分板块。

王倩雯:18年毕业于北京大学汇丰商学院西方经济学系。曾任职于商汤科技、天风证券研究所,主要覆盖金融科技、企业服务、人工智能、自动驾驶板块。

陈矣骄:波士顿大学理学硕士,曾就业于美国AI公司研发部、天风证券研究所。主要覆盖工业软件、能源IT、企业服务板块。

赵彤:复旦大学管理学学士,新加坡国立大学经济学硕士,2023年加入国金证券研究所,覆盖金融科技、人工智能、自动驾驶、企业服务等板块。

追踪优秀企业,贴近产业一线。

国金计算机组,欢迎各位关注!

点击下方阅读原文,获取更多最新资讯