陆地管道运输技术利用地下或地面管道运输货物,其作为第三产业在交通方面为社会生产和人类生活质量水平提高提供帮助。主要包括水力管道、风力管道、电力牵引管道、真空无风阻管道与地下管廊车辆运输等,是天然气、石油、化学药品和水等资源转运的主要方式之一。

陆地管道运输国内下游应用领域包括石油、工品和水资源等,其中油品古比60%右、天然气占比30%左右、化工品和水资源分别占比5%和3%。市场需求强烈,随着社会生产力发展与居民生活城市化,中国对管道运输的需求日益增强。

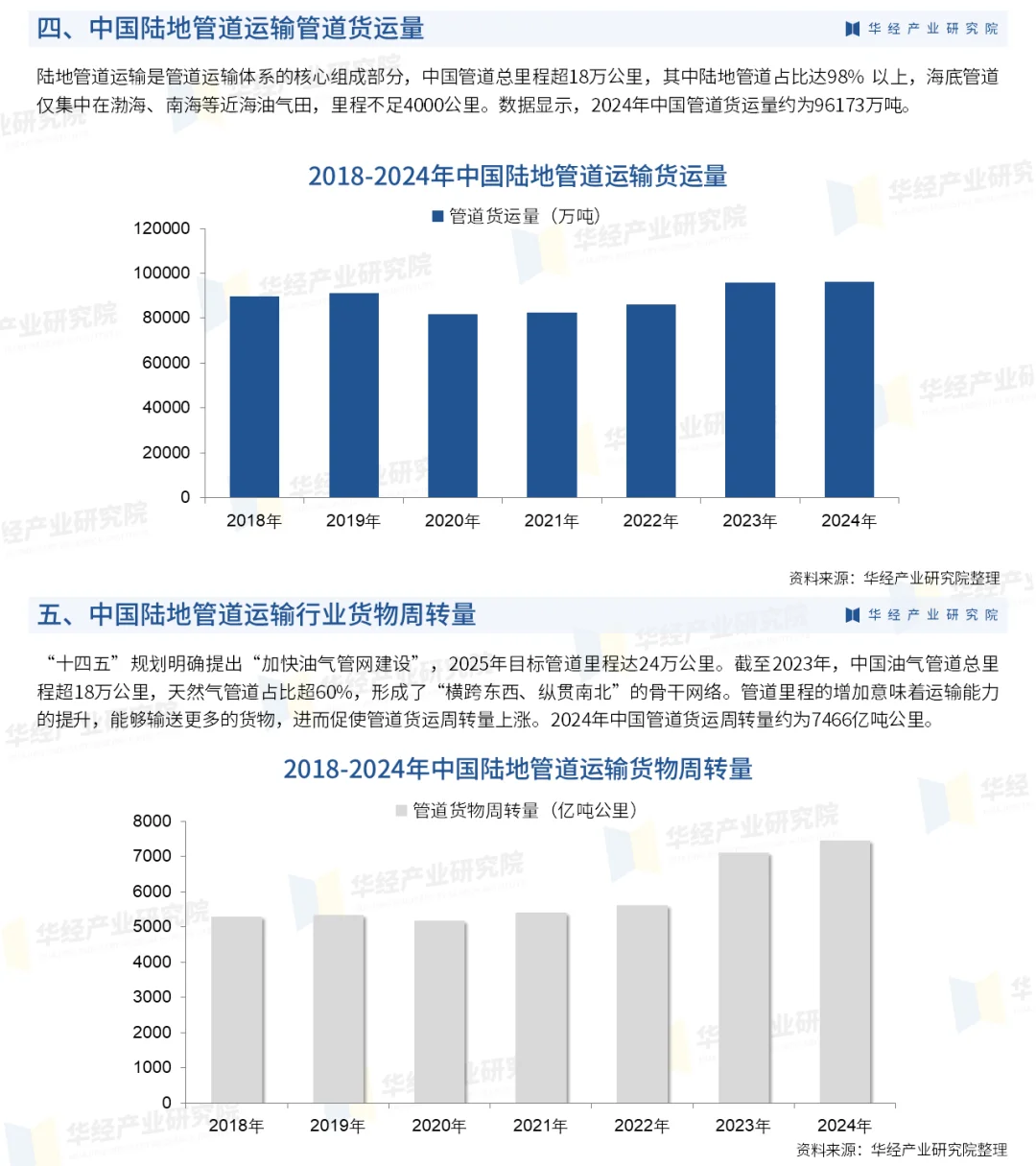

陆地管道运输是管道运输体系的核心组成部分,中国管道总里程超18万公里,其中陆地管道占比达98% 以上,海底管道仅集中在渤海、南海等近海油气田,里程不足4000公里。数据显示,2024年中国管道货运量约为96173万吨。

“十四五”规划明确提出“加快油气管网建设”,2025年目标管道里程达24万公里。截至2023年,中国油气管道总里程超18万公里,天然气管道占比超60%,形成了“横跨东西、纵贯南北”的骨干网络。管道里程的增加意味着运输能力的提升,能够输送更多的货物,进而促使管道货运周转量上涨。2024年中国管道货运周转量约为7466亿吨公里。

中国陆地管道运输行业竞争激烈,国企与央企占据大部分市场份额,小微企业数量众多,力量不容小觑。陆地管道运输行业头部企业有中国石油化工集团、中国石油天然气集团等,其中中石化市场份额达到占全行业比重的19.01%,中石油市场份额为17.45%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析陆地管道运输行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析陆地管道运输行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据陆地管道运输行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国陆地管道运输行业市场深度评估及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#陆地管道运输 #行业分析报告 #咨询 #市场分析报告 #投资

陆地管道运输国内下游应用领域包括石油、工品和水资源等,其中油品古比60%右、天然气占比30%左右、化工品和水资源分别占比5%和3%。市场需求强烈,随着社会生产力发展与居民生活城市化,中国对管道运输的需求日益增强。

陆地管道运输是管道运输体系的核心组成部分,中国管道总里程超18万公里,其中陆地管道占比达98% 以上,海底管道仅集中在渤海、南海等近海油气田,里程不足4000公里。数据显示,2024年中国管道货运量约为96173万吨。

“十四五”规划明确提出“加快油气管网建设”,2025年目标管道里程达24万公里。截至2023年,中国油气管道总里程超18万公里,天然气管道占比超60%,形成了“横跨东西、纵贯南北”的骨干网络。管道里程的增加意味着运输能力的提升,能够输送更多的货物,进而促使管道货运周转量上涨。2024年中国管道货运周转量约为7466亿吨公里。

中国陆地管道运输行业竞争激烈,国企与央企占据大部分市场份额,小微企业数量众多,力量不容小觑。陆地管道运输行业头部企业有中国石油化工集团、中国石油天然气集团等,其中中石化市场份额达到占全行业比重的19.01%,中石油市场份额为17.45%。

华经产业研究院研究团队使用桌面研究与定量调查、定性分析相结合的方式,全面客观的剖析陆地管道运输行业发展的总体市场容量、产业链、经营特性、盈利能力和商业模式等。科学使用SCP模型、SWOT、PEST、回归分析、SPACE矩阵等研究模型与方法综合分析陆地管道运输行业市场环境、产业政策、竞争格局、技术革新、市场风险、行业壁垒、机遇以及挑战等相关因素。根据陆地管道运输行业的发展轨迹及实践经验,精心研究编制《2026-2032年中国陆地管道运输行业市场深度评估及投资方向研究报告》,为企业、科研、投资机构等单位投资决策、战略规划、产业研究提供重要参考。

#陆地管道运输 #行业分析报告 #咨询 #市场分析报告 #投资