研究TC Energy后发现:能源管道寡头的稳定现金流与高杠杆风险并存。

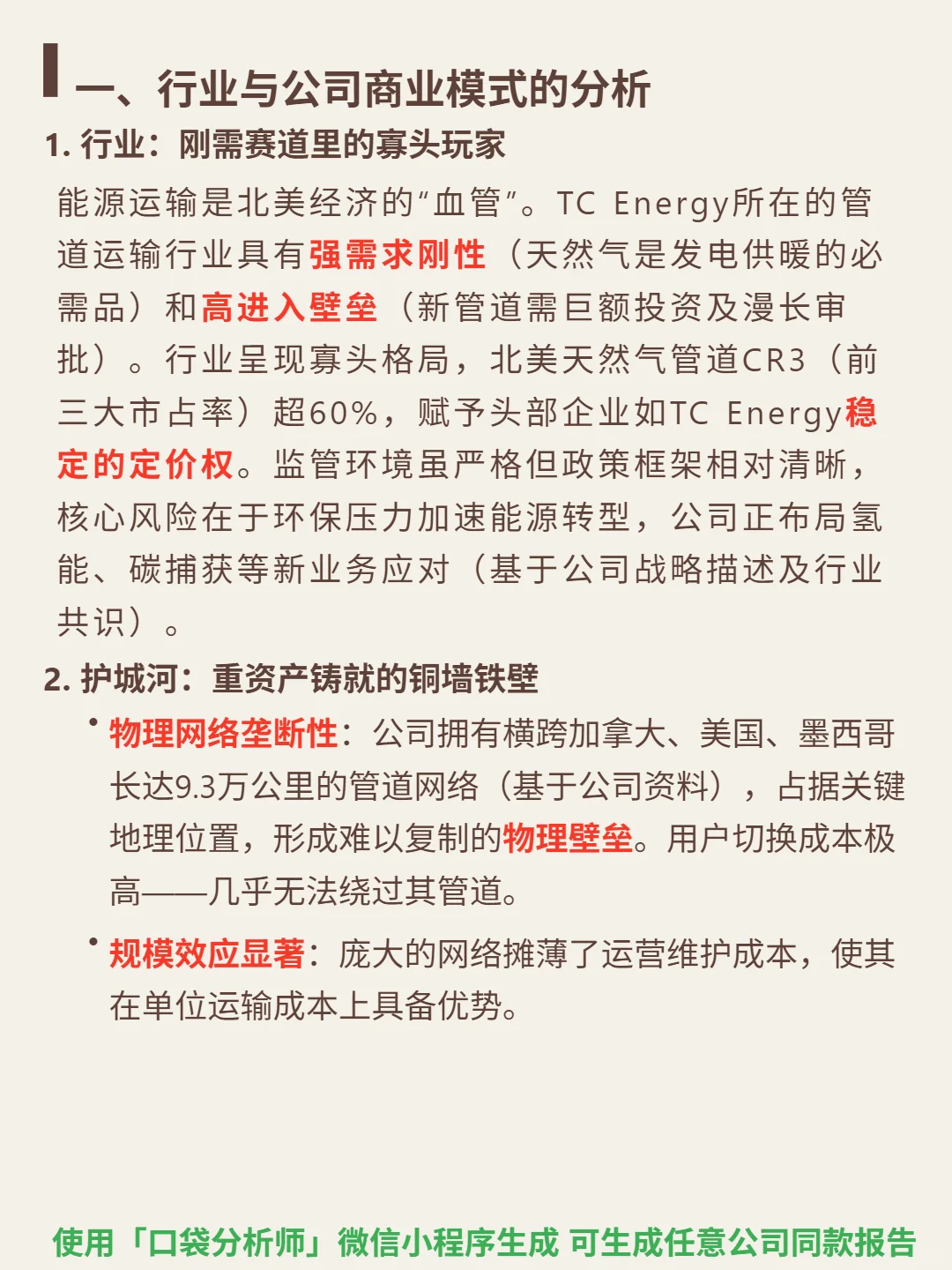

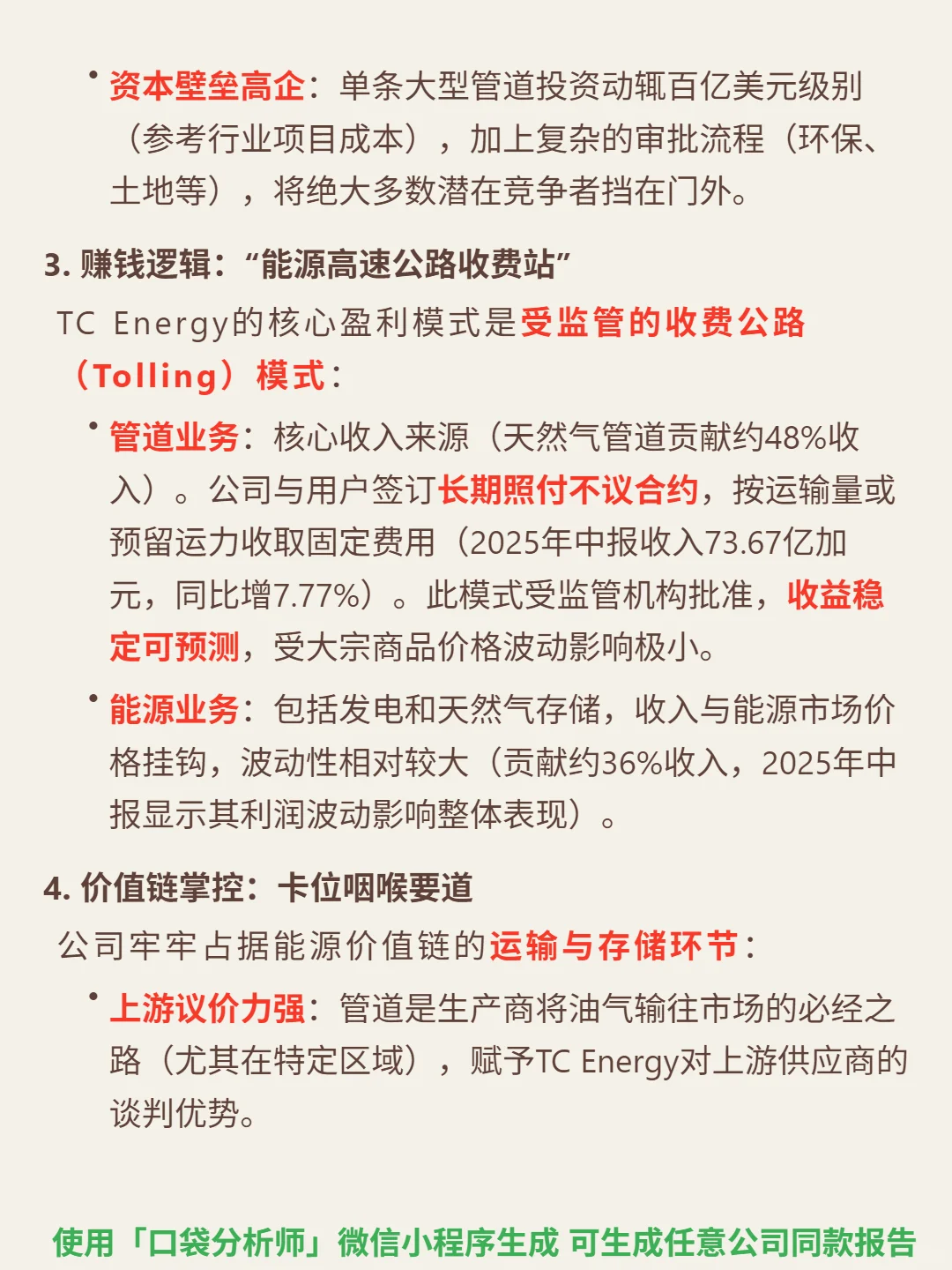

?核心逻辑:北美能源运输刚需赛道的寡头玩家,天然气管道CR3超60%,9.3万公里跨三国管道网络形成物理垄断,用户切换成本极高。商业模式为\"能源高速公路收费站\",核心收入来自长期照付不议合约的管道运输(占比48%),收益稳定且受大宗商品价格波动影响小。护城河在于重资产壁垒(单管道百亿投资+漫长审批)和关键地理位置卡位。

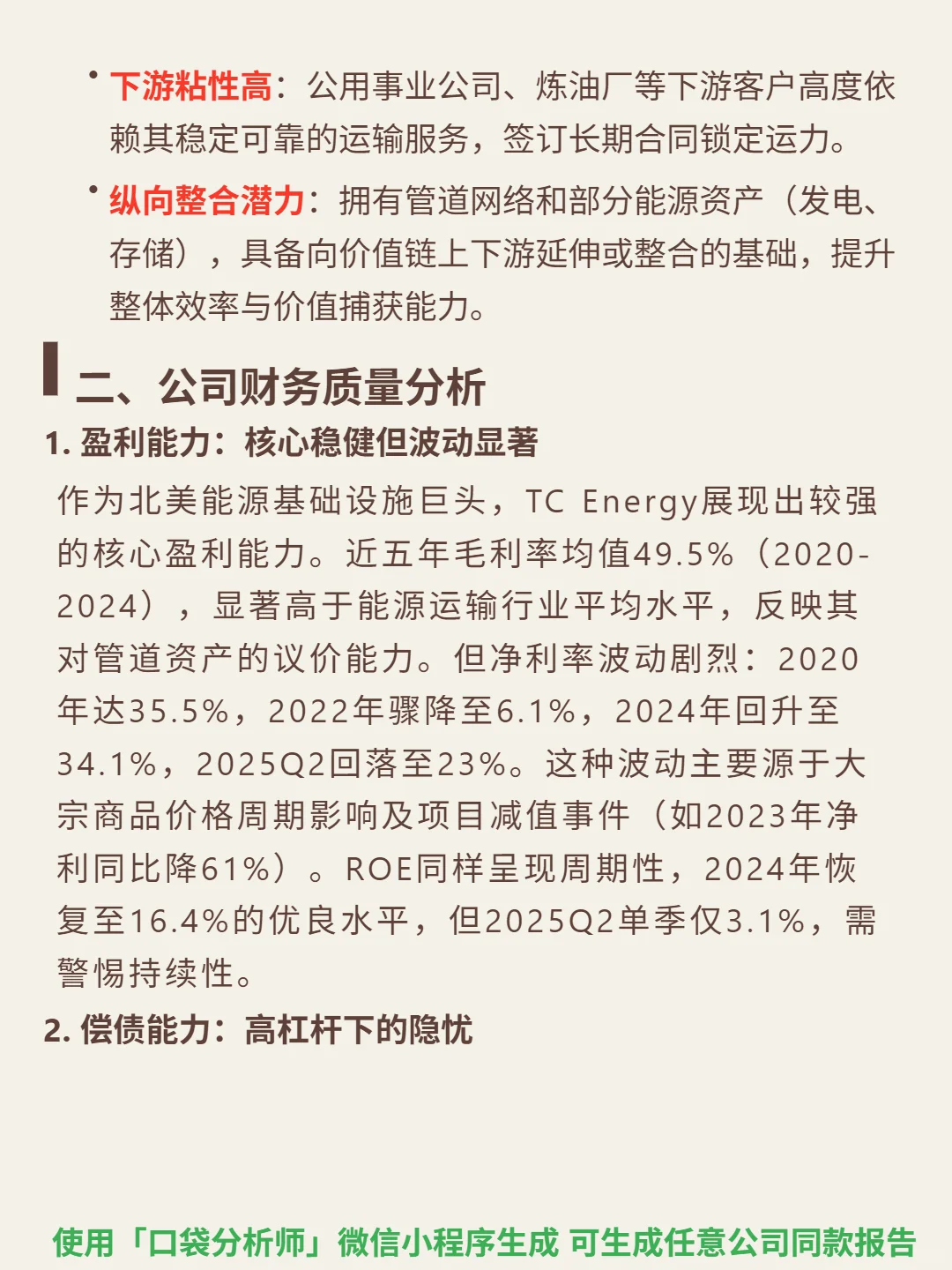

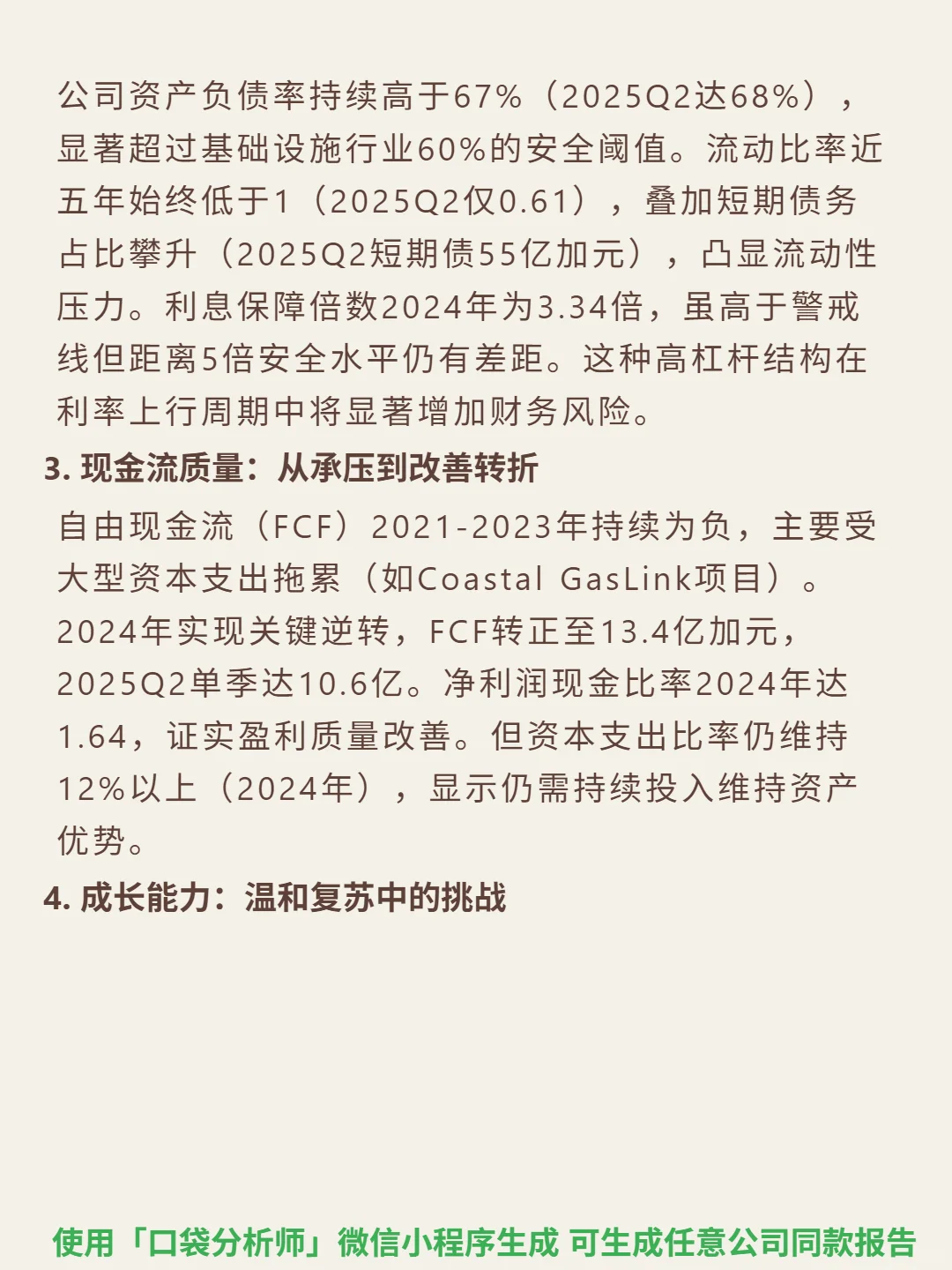

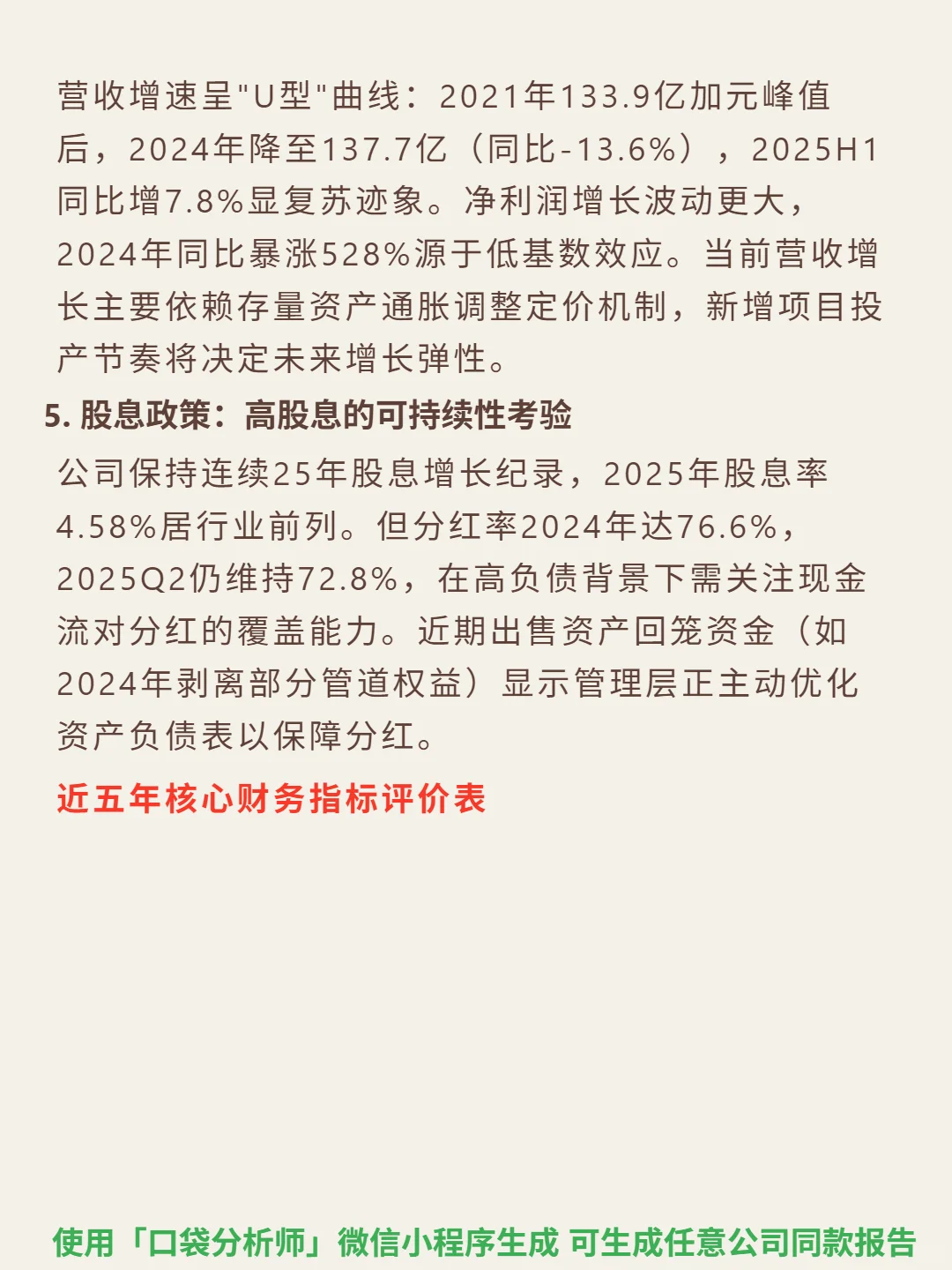

?财务亮点:近五年毛利率均值49.5%,显著高于行业平均,体现资产议价力;但净利率波动剧烈(2020年35.5%→2022年6.1%→2024年34.1%),受周期及项目减值影响。资产负债率68%(2025Q2),流动比率0.61,短期债务55亿加元,高杠杆叠加流动性压力。2024年自由现金流转正至13.4亿加元,现金流质量改善。连续25年股息增长,2025年股息率4.58%,但2024年分红率76.6%,高负债下可持续性待考。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#TC Energy Corp

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:北美能源运输刚需赛道的寡头玩家,天然气管道CR3超60%,9.3万公里跨三国管道网络形成物理垄断,用户切换成本极高。商业模式为\"能源高速公路收费站\",核心收入来自长期照付不议合约的管道运输(占比48%),收益稳定且受大宗商品价格波动影响小。护城河在于重资产壁垒(单管道百亿投资+漫长审批)和关键地理位置卡位。

?财务亮点:近五年毛利率均值49.5%,显著高于行业平均,体现资产议价力;但净利率波动剧烈(2020年35.5%→2022年6.1%→2024年34.1%),受周期及项目减值影响。资产负债率68%(2025Q2),流动比率0.61,短期债务55亿加元,高杠杆叠加流动性压力。2024年自由现金流转正至13.4亿加元,现金流质量改善。连续25年股息增长,2025年股息率4.58%,但2024年分红率76.6%,高负债下可持续性待考。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#TC Energy Corp

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息