иҝҳжҳҜеҠізү№йҮҢеҘҮдёӯеӣҪзі»еҲ—зҡ„д№ҰпјҢи·ҹзқҖж—¶ж”ҝзғӯзӮ№зңӢдёҖжіўгҖӮ

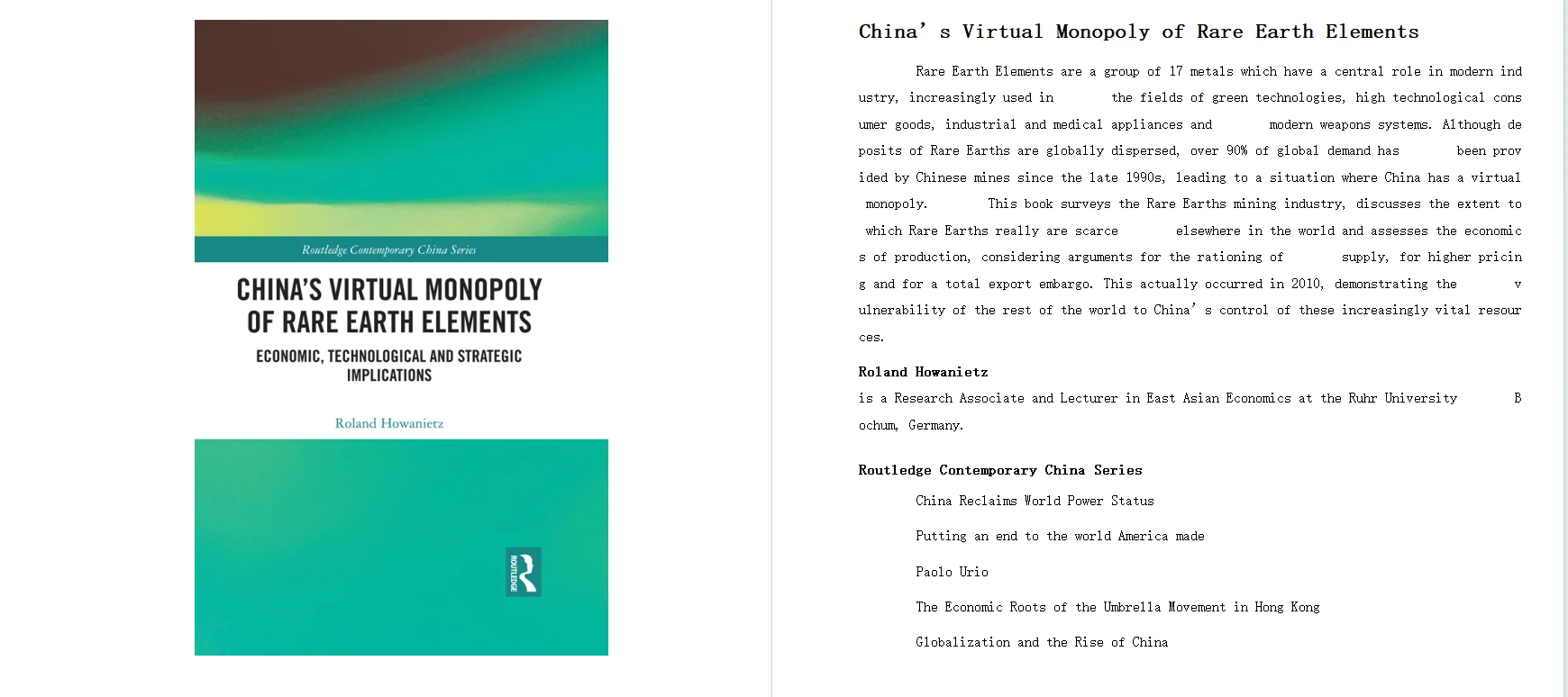

жң¬з ”究иҒҡз„ҰдёӯеӣҪзЁҖеңҹйҮ‘еұһпјҢжҺўи®Ёе…¶еҜ№дёӯеӣҪиҮӘиә«еҸҠе…ЁзҗғзЁҖеңҹж¶Ҳиҙ№еӣҪзҡ„жҳҫжҖ§дёҺйҡҗжҖ§еҪұе“ҚгҖӮзЁҖеңҹиў«иӘүдёәвҖңжҠҖжңҜзҡ„з§ҚеӯҗвҖқпјҢе№ҝжіӣеә”з”ЁдәҺй«ҳ科жҠҖгҖҒжё…жҙҒиғҪжәҗгҖҒеӣҪйҳІиЈ…еӨҮзӯүе…ій”®дә§дёҡгҖӮйҡҸзқҖ2000е№ҙд»Јд»ҘжқҘз»ҝиүІиғҪжәҗдёҺз”өеӯҗдә§е“ҒзҲҶеҸ‘ејҸеўһй•ҝпјҢзЁҖеңҹйңҖжұӮжҢҒз»ӯдёҠеҚҮпјҢиҖҢдҫӣеә”еҚҙи¶Ӣзҙ§пјҢдёӯеӣҪзҡ„дё»еҜјж јеұҖеӣ жӯӨеӨҮеҸ—е…іжіЁгҖӮ

дёҖгҖҒиө„жәҗдёҺжҖ§иҙЁ

зЁҖеңҹе…·жңүзӢ¬зү№зҡ„зү©зҗҶеҢ–еӯҰжҖ§иҙЁпјҢдҪҝе…¶еңЁзЈҒжҖ§гҖҒе…үеӯҰе’ҢеӮ¬еҢ–зӯүйўҶеҹҹдёҚеҸҜжӣҝд»ЈгҖӮе…ЁзҗғеӮЁйҮҸиҷҪеҲҶеёғе№ҝжіӣпјҢдҪҶејҖйҮҮйҡҫеәҰй«ҳгҖҒжҸҗзӮјжұЎжҹ“дёҘйҮҚпјҢзӣ®еүҚжҺўжҳҺзҹҝи—Ҹй«ҳеәҰйӣҶдёӯдәҺдёӯеӣҪгҖӮй•ҝжңҹд»ҘжқҘпјҢдёӯеӣҪд»ҘдҪҺжҲҗжң¬гҖҒдҪҺзҺҜдҝқж ҮеҮҶзҡ„жЁЎејҸе®һзҺ°дәҶзЁҖеңҹдә§дёҡзҡ„еҝ«йҖҹжү©еј пјҢеҪўжҲҗе…Ёзҗғи¶…иҝҮ90%зҡ„еёӮеңәеҚ жңүзҺҮгҖӮ

дәҢгҖҒзЁҖзјәжҖ§иҜ„дј°

д»Һең°зҗғеҢ–еӯҰи§’еәҰзңӢпјҢзЁҖеңҹ并йқһжһҒе…¶зЁҖжңүпјҢдҪҶеңЁз»ҸжөҺеұӮйқўеұһдәҺвҖңзЁҖзјәиө„жәҗвҖқгҖӮз ”з©¶йҮҮз”Ёе…«зұ»з»ҸжөҺдёҺйқһз»ҸжөҺжҢҮж ҮиҜ„дј°еҸ‘зҺ°пјҢйҮҚзЁҖеңҹпјҲеҰӮй“ҪгҖҒй•қпјүеңЁж°ёзЈҒдҪ“дёҺз”өеӯҗдә§дёҡдёӯе·Іе‘Ҳдёӯй«ҳзЁӢеәҰзЁҖзјәпјҢжңӘжқҘеҸҜиғҪиҝӣдёҖжӯҘзҙ§еј гҖӮзЁҖзјәжҖ§дёҺиө„жәҗжһҜз«ӯйЈҺйҷ©е…ұеҗҢжһ„жҲҗдёӯеӣҪзЁҖеңҹдё»еҜјең°дҪҚзҡ„з»ҸжөҺеҹәзЎҖгҖӮ

дёүгҖҒдёүйҳ¶ж®өжј”иҝӣ

1970е№ҙд»Јжң«вҖ”2009е№ҙпјҡеҪўжҲҗжңҹгҖӮдёӯеӣҪеҮӯеҖҹдҪҺжҲҗжң¬з”ҹдә§е’ҢеӣҪеӨ–зҹҝеұұе…ій—ӯпјҢйҖҗжӯҘеҸ–еҫ—зЁҖеңҹйўҶеҹҹзҡ„йўҶе…ҲдјҳеҠҝгҖӮдҪҶз”ұдәҺж— еәҸз«һдәүе’ҢиҝҮеәҰеҮәеҸЈпјҢд»·ж јй•ҝжңҹдёӢи·ҢпјҢзҺҜеўғз ҙеқҸдёҘйҮҚпјҢиҝҷз§ҚйўҶе…ҲеҸҚиҖҢдёҖеәҰжҲҗдёәжІүйҮҚиҙҹжӢ…гҖӮ

2010вҖ”2014е№ҙпјҡеҶҚзӣ‘з®ЎжңҹгҖӮйқўеҜ№иө„жәҗжһҜз«ӯдёҺзҺҜеўғеҺӢеҠӣпјҢдёӯеӣҪж”ҝеәң收зҙ§ж”ҝзӯ–пјҢеүҠеҮҸеҮәеҸЈй…ҚйўқгҖҒжҸҗй«ҳе…ізЁҺгҖҒж•ҙеҗҲзҹҝдјҒпјҢеҪўжҲҗз”ұеӨ®дјҒжҺ§еҲ¶зҡ„вҖңе…ӯеӨ§зЁҖеңҹйӣҶеӣўвҖқпјҢ并жҸҗеҚҮзҺҜдҝқй—Ёж§ӣгҖӮ

2015е№ҙиҮід»Ҡпјҡз»“жһ„и°ғж•ҙжңҹгҖӮеңЁе…ЁзҗғйҮ‘иһҚеҚұжңәе’ҢеӣҪеҶ…з»ҸжөҺеҶҚе№іиЎЎиғҢжҷҜдёӢпјҢзЁҖеңҹиў«зәіе…ҘеӣҪ家жҲҳз•ҘжҖ§иө„жәҗдҪ“зі»пјҢз”Ёд»Ҙж”ҜжҢҒй«ҳз«ҜеҲ¶йҖ е’Ңж–°иғҪжәҗдә§дёҡй“ҫе®үе…ЁгҖӮ

еӣӣгҖҒд»·ж јдёҺејҖйҮҮжЁЎеһӢ

з ”з©¶д»ҘйңҚзү№жһ—规еҲҷеҲҶжһҗзЁҖеңҹзҡ„жңҖдјҳејҖйҮҮи·Ҝеҫ„гҖӮиҷҪ然иҜҘжЁЎеһӢеҒҮи®ҫзҗҶжғіеҢ–пјҢдҪҶе…¶жЁЎжӢҹиЎЁжҳҺзЁҖеңҹеҺҶеҸІд»·ж је№¶жңӘиў«зі»з»ҹжҖ§дҪҺдј°вҖ”вҖ”д»·ж јжіўеҠЁдё»иҰҒжәҗиҮӘдҫӣз»ҷиҝҮеү©иҖҢйқһеёӮеңәдҪҺдј°гҖӮжңӘжқҘдёҚеҗҢзӨҫдјҡжҠҳзҺ°зҺҮжғ…жҷҜдёӢзҡ„жЁЎжӢҹз»“жһңжҳҫзӨәпјҡиӢҘејәи°ғд»Јйҷ…еҸҜжҢҒз»ӯпјҢеә”йҷҚдҪҺжҠҳзҺ°зҺҮгҖҒж”ҫзј“ејҖйҮҮпјӣиӢҘд»ҘзҹӯжңҹеҲ©ж¶Ұдёәдё»пјҢеҲҷиө„жәҗе°Ҷжӣҙеҝ«жһҜз«ӯгҖӮ

дә”гҖҒж”ҝзӯ–дёҺеӣҪйҷ…еҪұе“Қ

еҶҚзӣ‘з®ЎеҗҺпјҢдёӯеӣҪзЁҖеңҹдә§дёҡйҖҡиҝҮвҖңй…Қйўқ+е…ізЁҺ+ж•ҙеҗҲвҖқејәеҢ–дә§дёҡжҺҢжҺ§еҠӣпјҢеӣҪеҶ…еӨ–еҮәзҺ°вҖңеҸҢйҮҚд»·ж јдҪ“зі»вҖқпјҡеҮәеҸЈеҸ—йҷҗеҜјиҮҙеӣҪйҷ…д»·ж јдёҠж¶ЁпјҢиҖҢеӣҪеҶ…дёӢжёёдјҒдёҡеҸ—зӣҠдәҺдҪҺд»·еҺҹж–ҷгҖӮиҝҷдёҖжңәеҲ¶е®һиҙЁдёҠе°Ҷе…Ёзҗғдә§дёҡй“ҫд»·еҖјеҗ‘дёӯеӣҪз»Ҳз«ҜзҺҜиҠӮиҪ¬з§»пјҢеўһејәдәҶе…¶еңЁе…Ёзҗғй«ҳ科жҠҖеҲ¶йҖ дёӯзҡ„и®®д»·жқғгҖӮдёҺжӯӨеҗҢж—¶пјҢеәҮеҸӨзЁҺејҸиө„жәҗзЁҺдёҺзҺҜдҝқж ҮеҮҶжҸҗеҚҮпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„з»ҝиүІиҪ¬еһӢгҖӮ

жң¬з ”究иҒҡз„ҰдёӯеӣҪзЁҖеңҹйҮ‘еұһпјҢжҺўи®Ёе…¶еҜ№дёӯеӣҪиҮӘиә«еҸҠе…ЁзҗғзЁҖеңҹж¶Ҳиҙ№еӣҪзҡ„жҳҫжҖ§дёҺйҡҗжҖ§еҪұе“ҚгҖӮзЁҖеңҹиў«иӘүдёәвҖңжҠҖжңҜзҡ„з§ҚеӯҗвҖқпјҢе№ҝжіӣеә”з”ЁдәҺй«ҳ科жҠҖгҖҒжё…жҙҒиғҪжәҗгҖҒеӣҪйҳІиЈ…еӨҮзӯүе…ій”®дә§дёҡгҖӮйҡҸзқҖ2000е№ҙд»Јд»ҘжқҘз»ҝиүІиғҪжәҗдёҺз”өеӯҗдә§е“ҒзҲҶеҸ‘ејҸеўһй•ҝпјҢзЁҖеңҹйңҖжұӮжҢҒз»ӯдёҠеҚҮпјҢиҖҢдҫӣеә”еҚҙи¶Ӣзҙ§пјҢдёӯеӣҪзҡ„дё»еҜјж јеұҖеӣ жӯӨеӨҮеҸ—е…іжіЁгҖӮ

дёҖгҖҒиө„жәҗдёҺжҖ§иҙЁ

зЁҖеңҹе…·жңүзӢ¬зү№зҡ„зү©зҗҶеҢ–еӯҰжҖ§иҙЁпјҢдҪҝе…¶еңЁзЈҒжҖ§гҖҒе…үеӯҰе’ҢеӮ¬еҢ–зӯүйўҶеҹҹдёҚеҸҜжӣҝд»ЈгҖӮе…ЁзҗғеӮЁйҮҸиҷҪеҲҶеёғе№ҝжіӣпјҢдҪҶејҖйҮҮйҡҫеәҰй«ҳгҖҒжҸҗзӮјжұЎжҹ“дёҘйҮҚпјҢзӣ®еүҚжҺўжҳҺзҹҝи—Ҹй«ҳеәҰйӣҶдёӯдәҺдёӯеӣҪгҖӮй•ҝжңҹд»ҘжқҘпјҢдёӯеӣҪд»ҘдҪҺжҲҗжң¬гҖҒдҪҺзҺҜдҝқж ҮеҮҶзҡ„жЁЎејҸе®һзҺ°дәҶзЁҖеңҹдә§дёҡзҡ„еҝ«йҖҹжү©еј пјҢеҪўжҲҗе…Ёзҗғи¶…иҝҮ90%зҡ„еёӮеңәеҚ жңүзҺҮгҖӮ

дәҢгҖҒзЁҖзјәжҖ§иҜ„дј°

д»Һең°зҗғеҢ–еӯҰи§’еәҰзңӢпјҢзЁҖеңҹ并йқһжһҒе…¶зЁҖжңүпјҢдҪҶеңЁз»ҸжөҺеұӮйқўеұһдәҺвҖңзЁҖзјәиө„жәҗвҖқгҖӮз ”з©¶йҮҮз”Ёе…«зұ»з»ҸжөҺдёҺйқһз»ҸжөҺжҢҮж ҮиҜ„дј°еҸ‘зҺ°пјҢйҮҚзЁҖеңҹпјҲеҰӮй“ҪгҖҒй•қпјүеңЁж°ёзЈҒдҪ“дёҺз”өеӯҗдә§дёҡдёӯе·Іе‘Ҳдёӯй«ҳзЁӢеәҰзЁҖзјәпјҢжңӘжқҘеҸҜиғҪиҝӣдёҖжӯҘзҙ§еј гҖӮзЁҖзјәжҖ§дёҺиө„жәҗжһҜз«ӯйЈҺйҷ©е…ұеҗҢжһ„жҲҗдёӯеӣҪзЁҖеңҹдё»еҜјең°дҪҚзҡ„з»ҸжөҺеҹәзЎҖгҖӮ

дёүгҖҒдёүйҳ¶ж®өжј”иҝӣ

1970е№ҙд»Јжң«вҖ”2009е№ҙпјҡеҪўжҲҗжңҹгҖӮдёӯеӣҪеҮӯеҖҹдҪҺжҲҗжң¬з”ҹдә§е’ҢеӣҪеӨ–зҹҝеұұе…ій—ӯпјҢйҖҗжӯҘеҸ–еҫ—зЁҖеңҹйўҶеҹҹзҡ„йўҶе…ҲдјҳеҠҝгҖӮдҪҶз”ұдәҺж— еәҸз«һдәүе’ҢиҝҮеәҰеҮәеҸЈпјҢд»·ж јй•ҝжңҹдёӢи·ҢпјҢзҺҜеўғз ҙеқҸдёҘйҮҚпјҢиҝҷз§ҚйўҶе…ҲеҸҚиҖҢдёҖеәҰжҲҗдёәжІүйҮҚиҙҹжӢ…гҖӮ

2010вҖ”2014е№ҙпјҡеҶҚзӣ‘з®ЎжңҹгҖӮйқўеҜ№иө„жәҗжһҜз«ӯдёҺзҺҜеўғеҺӢеҠӣпјҢдёӯеӣҪж”ҝеәң收зҙ§ж”ҝзӯ–пјҢеүҠеҮҸеҮәеҸЈй…ҚйўқгҖҒжҸҗй«ҳе…ізЁҺгҖҒж•ҙеҗҲзҹҝдјҒпјҢеҪўжҲҗз”ұеӨ®дјҒжҺ§еҲ¶зҡ„вҖңе…ӯеӨ§зЁҖеңҹйӣҶеӣўвҖқпјҢ并жҸҗеҚҮзҺҜдҝқй—Ёж§ӣгҖӮ

2015е№ҙиҮід»Ҡпјҡз»“жһ„и°ғж•ҙжңҹгҖӮеңЁе…ЁзҗғйҮ‘иһҚеҚұжңәе’ҢеӣҪеҶ…з»ҸжөҺеҶҚе№іиЎЎиғҢжҷҜдёӢпјҢзЁҖеңҹиў«зәіе…ҘеӣҪ家жҲҳз•ҘжҖ§иө„жәҗдҪ“зі»пјҢз”Ёд»Ҙж”ҜжҢҒй«ҳз«ҜеҲ¶йҖ е’Ңж–°иғҪжәҗдә§дёҡй“ҫе®үе…ЁгҖӮ

еӣӣгҖҒд»·ж јдёҺејҖйҮҮжЁЎеһӢ

з ”з©¶д»ҘйңҚзү№жһ—规еҲҷеҲҶжһҗзЁҖеңҹзҡ„жңҖдјҳејҖйҮҮи·Ҝеҫ„гҖӮиҷҪ然иҜҘжЁЎеһӢеҒҮи®ҫзҗҶжғіеҢ–пјҢдҪҶе…¶жЁЎжӢҹиЎЁжҳҺзЁҖеңҹеҺҶеҸІд»·ж је№¶жңӘиў«зі»з»ҹжҖ§дҪҺдј°вҖ”вҖ”д»·ж јжіўеҠЁдё»иҰҒжәҗиҮӘдҫӣз»ҷиҝҮеү©иҖҢйқһеёӮеңәдҪҺдј°гҖӮжңӘжқҘдёҚеҗҢзӨҫдјҡжҠҳзҺ°зҺҮжғ…жҷҜдёӢзҡ„жЁЎжӢҹз»“жһңжҳҫзӨәпјҡиӢҘејәи°ғд»Јйҷ…еҸҜжҢҒз»ӯпјҢеә”йҷҚдҪҺжҠҳзҺ°зҺҮгҖҒж”ҫзј“ејҖйҮҮпјӣиӢҘд»ҘзҹӯжңҹеҲ©ж¶Ұдёәдё»пјҢеҲҷиө„жәҗе°Ҷжӣҙеҝ«жһҜз«ӯгҖӮ

дә”гҖҒж”ҝзӯ–дёҺеӣҪйҷ…еҪұе“Қ

еҶҚзӣ‘з®ЎеҗҺпјҢдёӯеӣҪзЁҖеңҹдә§дёҡйҖҡиҝҮвҖңй…Қйўқ+е…ізЁҺ+ж•ҙеҗҲвҖқејәеҢ–дә§дёҡжҺҢжҺ§еҠӣпјҢеӣҪеҶ…еӨ–еҮәзҺ°вҖңеҸҢйҮҚд»·ж јдҪ“зі»вҖқпјҡеҮәеҸЈеҸ—йҷҗеҜјиҮҙеӣҪйҷ…д»·ж јдёҠж¶ЁпјҢиҖҢеӣҪеҶ…дёӢжёёдјҒдёҡеҸ—зӣҠдәҺдҪҺд»·еҺҹж–ҷгҖӮиҝҷдёҖжңәеҲ¶е®һиҙЁдёҠе°Ҷе…Ёзҗғдә§дёҡй“ҫд»·еҖјеҗ‘дёӯеӣҪз»Ҳз«ҜзҺҜиҠӮиҪ¬з§»пјҢеўһејәдәҶе…¶еңЁе…Ёзҗғй«ҳ科жҠҖеҲ¶йҖ дёӯзҡ„и®®д»·жқғгҖӮдёҺжӯӨеҗҢж—¶пјҢеәҮеҸӨзЁҺејҸиө„жәҗзЁҺдёҺзҺҜдҝқж ҮеҮҶжҸҗеҚҮпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„з»ҝиүІиҪ¬еһӢгҖӮ