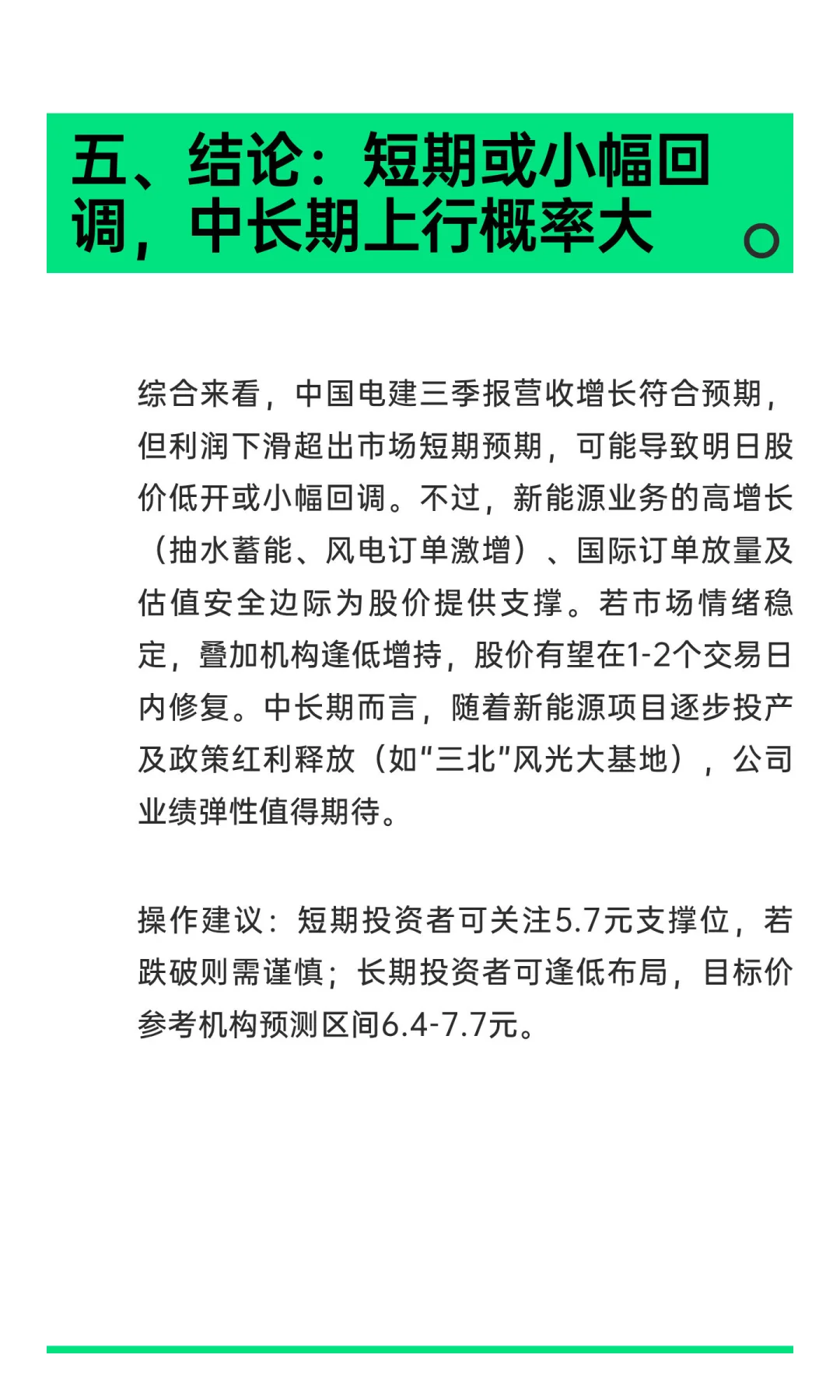

以下文章为豆包软件AI分析原文不构成投资建议

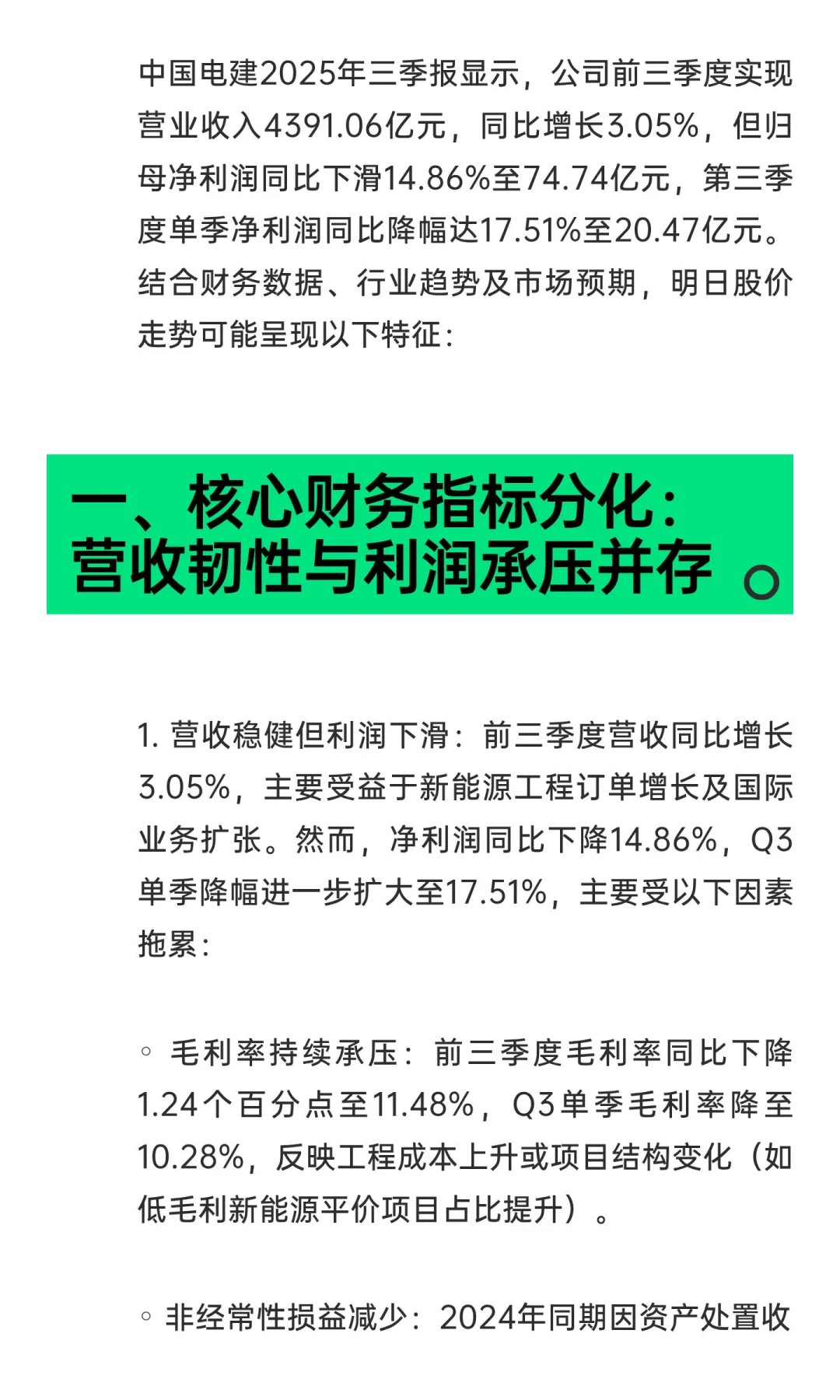

中国电建2025年三季报显示,公司前三季度实现营业收入4391.06亿元,同比增长3.05%,但归母净利润同比下滑14.86%至74.74亿元,第三季度单季净利润同比降幅达17.51%至20.47亿元。结合财务数据、行业趋势及市场预期,

一、核心财务指标分化:营收韧性与利润承压并存

1. 营收稳健但利润下滑:前三季度营收同比增长3.05%,主要受益于新能源工程订单增长及国际业务扩张。然而,净利润同比下降14.86%,Q3单季降幅进一步扩大至17.51%,主要受以下因素拖累:

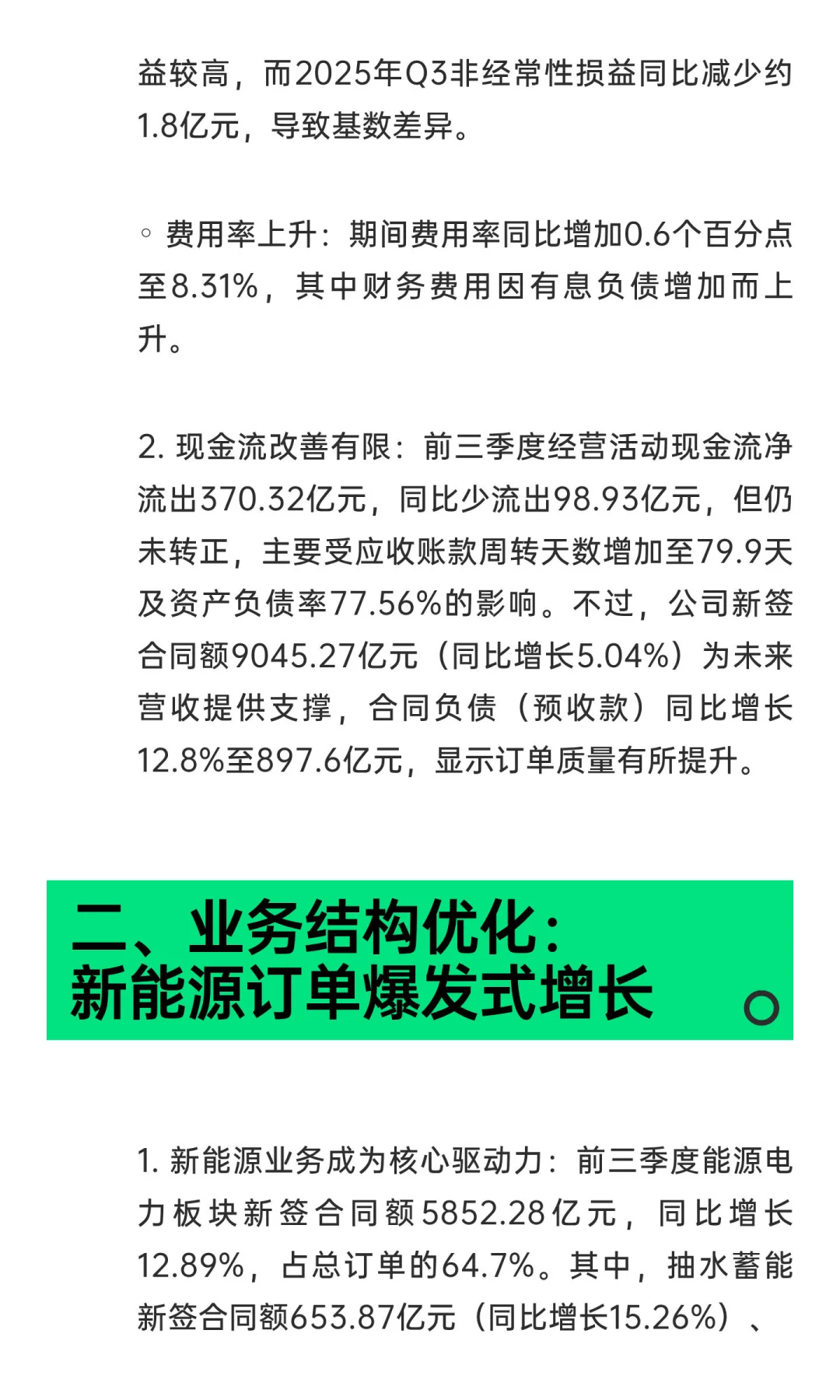

毛利率持续承压 非经常性损益减少 费用率上升

2. 现金流改善有限:前三季度经营活动现金流净流出370.32亿元,同比少流出98.93亿元,但仍未转正

二、业务结构优化:新能源订单爆发式增长

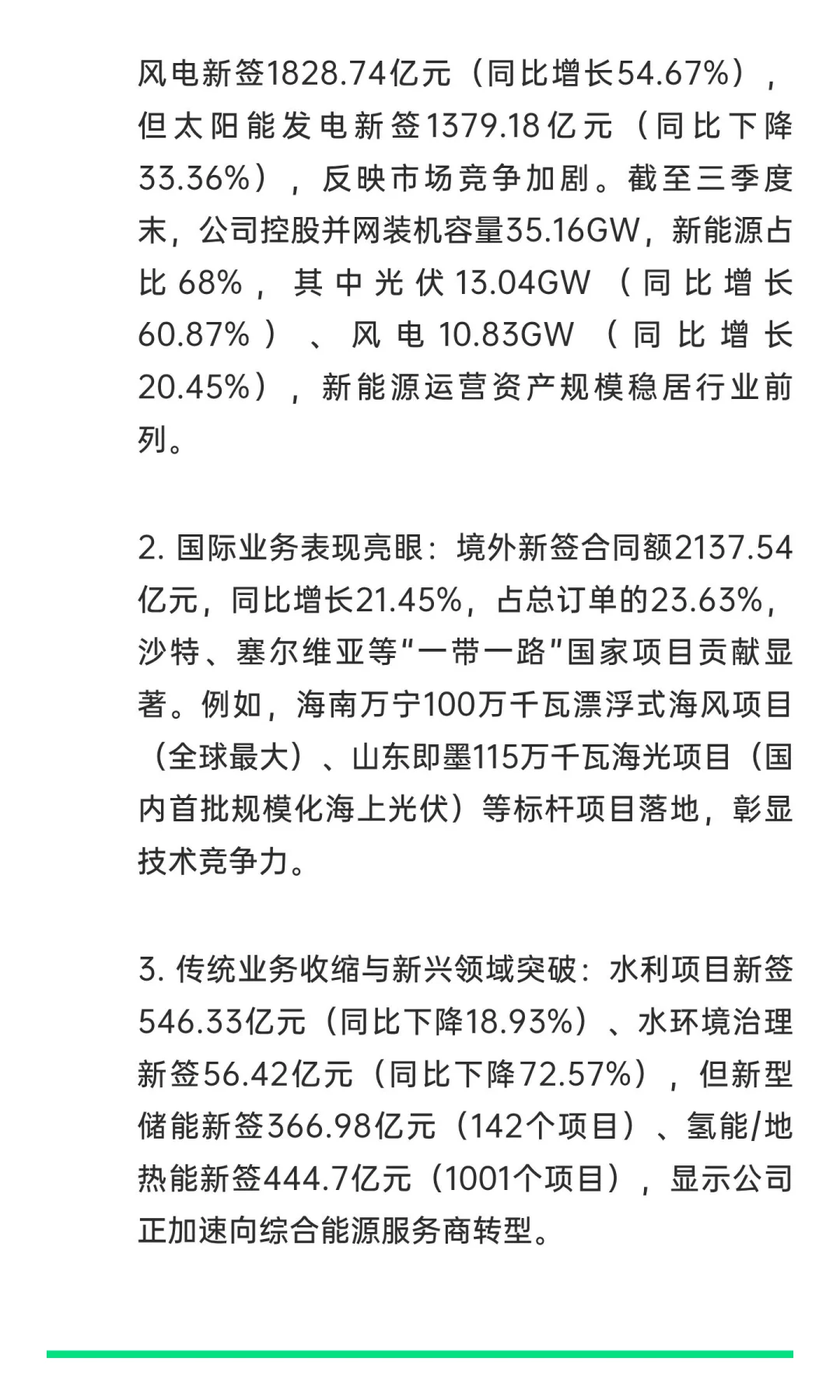

1. 新能源业务成为核心驱动力:前三季度能源电力板块新签合同额5852.28亿元,同比增长12.89%,占总订单的64.7%。其中,抽水蓄能新签合同额653.87亿元(同比增长15.26%)、风电新签1828.74亿元(同比增长54.67%),但太阳能发电新签1379.18亿元

2. 国际业务表现亮眼:境外新签合同额2137.54亿元,同比增长21.45%,占总订单的23.63%,沙特、塞尔维亚等“一带一路”国家项目贡献显著。例如,海南万宁100万千瓦漂浮式海风项目(全球最大)、山东即墨115万千瓦海光项目(国内首批规模化海上光伏)等标杆项目落地,彰显技术竞争力

3. 传统业务收缩与新兴领域突破:水利项目新签546.33亿元(同比下降18.93%)、水环境治理新签56.42亿元(同比下降72.57%),但新型储能新签366.98亿元(142个项目)、氢能/地热能新签444.7亿元显示公司正加速向综合能源服务商转型

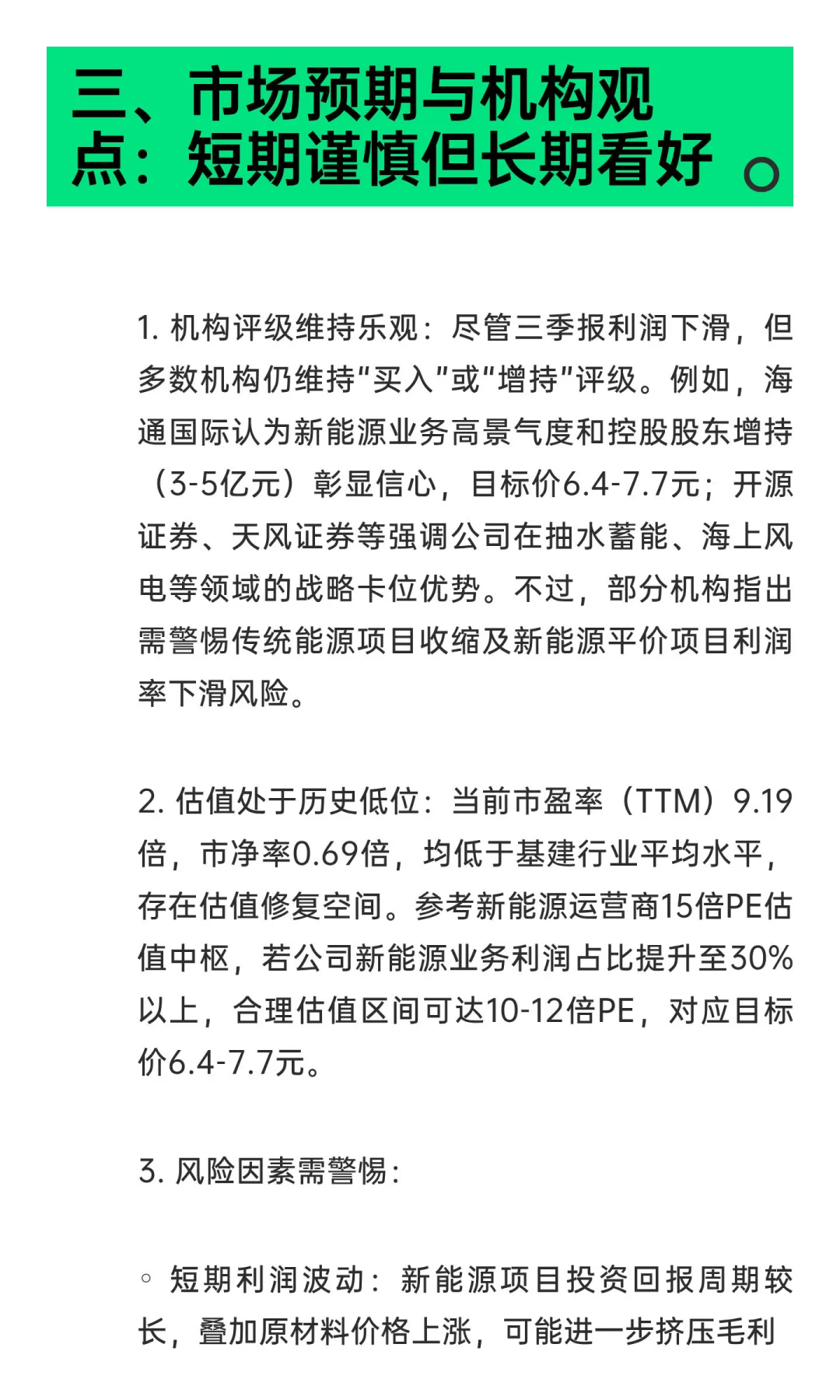

三、市场预期与机构观点:短期谨慎但长期看好

1. 机构评级维持乐观:尽管三季报利润下滑,但多数机构仍维持“买入”或“增持”评级

2. 估值处于历史低位:当前市盈率(TTM)9.19倍,市净率0.69倍,均低于基建行业平均水平,存在估值修复空间

#企业发展战略 #中国电建 #市盈率 #新能源 #财报 #电力 #炒股日记 #股票 #光伏 #财务报表

中国电建2025年三季报显示,公司前三季度实现营业收入4391.06亿元,同比增长3.05%,但归母净利润同比下滑14.86%至74.74亿元,第三季度单季净利润同比降幅达17.51%至20.47亿元。结合财务数据、行业趋势及市场预期,

一、核心财务指标分化:营收韧性与利润承压并存

1. 营收稳健但利润下滑:前三季度营收同比增长3.05%,主要受益于新能源工程订单增长及国际业务扩张。然而,净利润同比下降14.86%,Q3单季降幅进一步扩大至17.51%,主要受以下因素拖累:

毛利率持续承压 非经常性损益减少 费用率上升

2. 现金流改善有限:前三季度经营活动现金流净流出370.32亿元,同比少流出98.93亿元,但仍未转正

二、业务结构优化:新能源订单爆发式增长

1. 新能源业务成为核心驱动力:前三季度能源电力板块新签合同额5852.28亿元,同比增长12.89%,占总订单的64.7%。其中,抽水蓄能新签合同额653.87亿元(同比增长15.26%)、风电新签1828.74亿元(同比增长54.67%),但太阳能发电新签1379.18亿元

2. 国际业务表现亮眼:境外新签合同额2137.54亿元,同比增长21.45%,占总订单的23.63%,沙特、塞尔维亚等“一带一路”国家项目贡献显著。例如,海南万宁100万千瓦漂浮式海风项目(全球最大)、山东即墨115万千瓦海光项目(国内首批规模化海上光伏)等标杆项目落地,彰显技术竞争力

3. 传统业务收缩与新兴领域突破:水利项目新签546.33亿元(同比下降18.93%)、水环境治理新签56.42亿元(同比下降72.57%),但新型储能新签366.98亿元(142个项目)、氢能/地热能新签444.7亿元显示公司正加速向综合能源服务商转型

三、市场预期与机构观点:短期谨慎但长期看好

1. 机构评级维持乐观:尽管三季报利润下滑,但多数机构仍维持“买入”或“增持”评级

2. 估值处于历史低位:当前市盈率(TTM)9.19倍,市净率0.69倍,均低于基建行业平均水平,存在估值修复空间

#企业发展战略 #中国电建 #市盈率 #新能源 #财报 #电力 #炒股日记 #股票 #光伏 #财务报表