正如前文所述,储架申报与单期发行的结构可以较高地提高审核效率以及便利发行人的灵活性的资金需求,那么每一种类型的基础资产都可以采用储架发行的模式呢?

对于债权类的基础资产而言,大部分的项目都是可以储架发行的,因为基础资产具有第典型的同质性。具体来说,应收账款(含核心企业供应链)、融资租赁、小额贷款债权(含互联网性质的小额贷款债权)、信托收益权、保理融资债权等基础资产已经形成较为成熟的储架发行模式。需要重点说明的是CMBS项目,由于其底层资产为不动产,储架申报发行具有一定的复杂度:其一,需要完善设置未来拟入池的不动产标准,比如说物业形态、产权归属、运营年限、证载用途与实际用途相一致、出租率/入住率、抵押率、权属负担、抵质押设置、增信主体等合格标准;第二,需要明确说明未来拟入池的不动产估值总和的折价金额需大于储架发行的规模,以确保储架申报额度落地;第三,由于申请发行备案的审核时限较短,而CMBS项目的估值又是项目核心重点,在发行前备案之前尽量提前沟通,防止因底层物业不适格、现金流预测乐观、抵押率过高等问题出具反馈。

对于REITs类资产而言,由于基础资产为项目公司的标的股权,与CMBS项目最大差异点在于估值的上浮以及股权转让的是否合规,所以参照CMBS储架而言,原理上REITs类资产也是可以储架申报发行的,但是市面上还并未有类似项目,可能是因为股权转让的可行性问题或者资产的稀缺性所致,但是笔者认为若合格标准设置较为完善,该资产的储架并无法理缺陷。

对于未来收入类项目,基础资产是未来一段期间的收费收入,笔者认为若某一集团内的具有垄断性的收费资产较多,比如市政公司集团内的供热、供水、供气类,甚至是公交、停车场类资产可以采取储架申报发行的模式,至于拟入池的资产的合格标准如何设置,完善即可。

综上,笔者认为,只要满足《指引2号》关于基础资产形态具有一致性+储架资产规模可覆盖申请规模,各类基础资产均可以储架申报。当前债权类项目中,正向应收和反向应收储架申报、经营贷产品和消费贷产品储架申报、多不动产CMBS储架申报已经落地实施,相信,其他非传统类的基础资产储架申报也具有合理期待性和落地性。#资产证券化 #交易所 #abs #债券 #债券承做 #资产支持证券 #证券

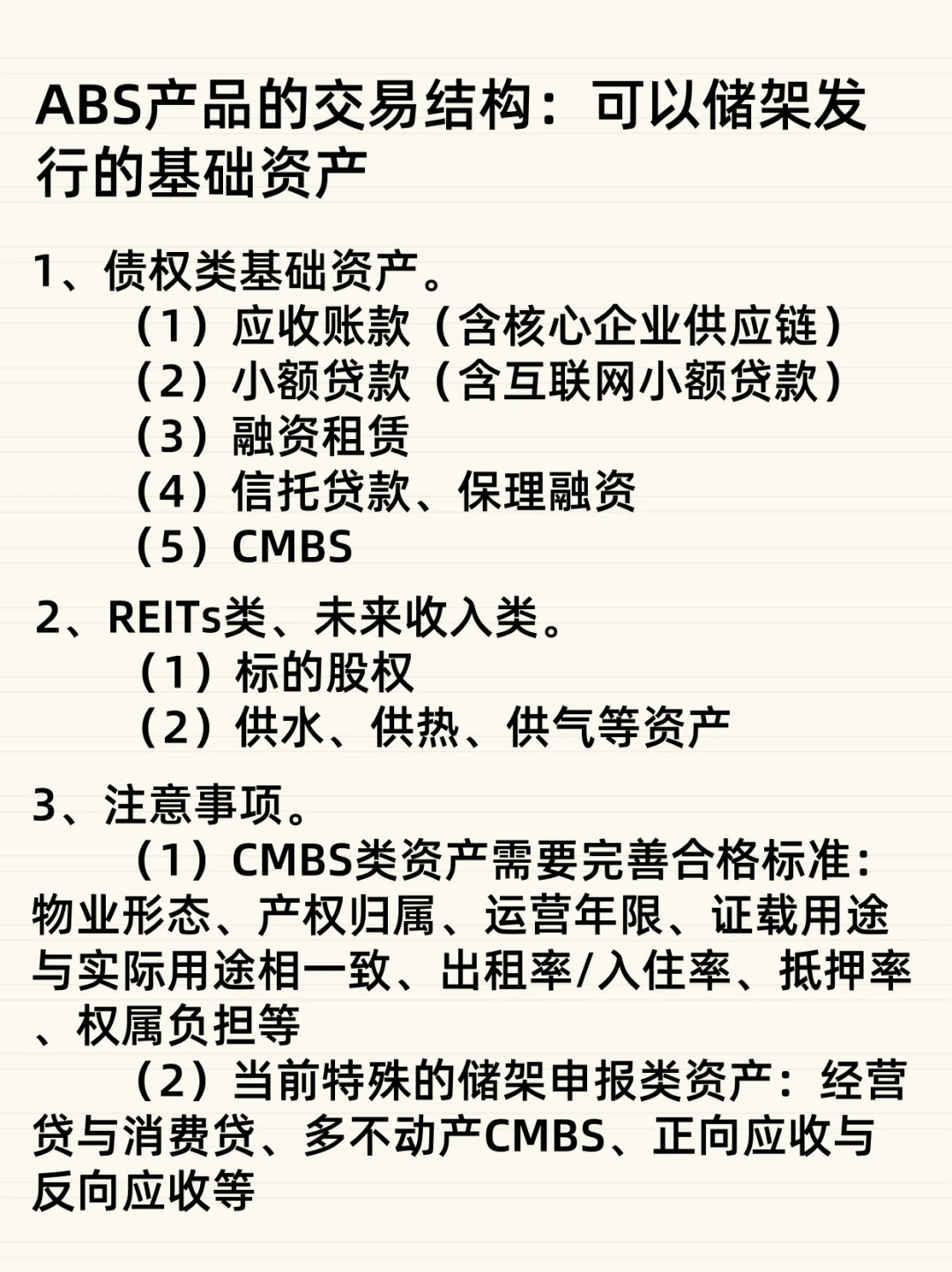

对于债权类的基础资产而言,大部分的项目都是可以储架发行的,因为基础资产具有第典型的同质性。具体来说,应收账款(含核心企业供应链)、融资租赁、小额贷款债权(含互联网性质的小额贷款债权)、信托收益权、保理融资债权等基础资产已经形成较为成熟的储架发行模式。需要重点说明的是CMBS项目,由于其底层资产为不动产,储架申报发行具有一定的复杂度:其一,需要完善设置未来拟入池的不动产标准,比如说物业形态、产权归属、运营年限、证载用途与实际用途相一致、出租率/入住率、抵押率、权属负担、抵质押设置、增信主体等合格标准;第二,需要明确说明未来拟入池的不动产估值总和的折价金额需大于储架发行的规模,以确保储架申报额度落地;第三,由于申请发行备案的审核时限较短,而CMBS项目的估值又是项目核心重点,在发行前备案之前尽量提前沟通,防止因底层物业不适格、现金流预测乐观、抵押率过高等问题出具反馈。

对于REITs类资产而言,由于基础资产为项目公司的标的股权,与CMBS项目最大差异点在于估值的上浮以及股权转让的是否合规,所以参照CMBS储架而言,原理上REITs类资产也是可以储架申报发行的,但是市面上还并未有类似项目,可能是因为股权转让的可行性问题或者资产的稀缺性所致,但是笔者认为若合格标准设置较为完善,该资产的储架并无法理缺陷。

对于未来收入类项目,基础资产是未来一段期间的收费收入,笔者认为若某一集团内的具有垄断性的收费资产较多,比如市政公司集团内的供热、供水、供气类,甚至是公交、停车场类资产可以采取储架申报发行的模式,至于拟入池的资产的合格标准如何设置,完善即可。

综上,笔者认为,只要满足《指引2号》关于基础资产形态具有一致性+储架资产规模可覆盖申请规模,各类基础资产均可以储架申报。当前债权类项目中,正向应收和反向应收储架申报、经营贷产品和消费贷产品储架申报、多不动产CMBS储架申报已经落地实施,相信,其他非传统类的基础资产储架申报也具有合理期待性和落地性。#资产证券化 #交易所 #abs #债券 #债券承做 #资产支持证券 #证券