宝子们?,今天来深度拆解许继电气 2025 年前三季度财报~无论是行业从业者,还是投资理财爱好者,都别错过这波关键信息!

一、作者观点

毛利,净利,现金流等指标很不错,就是存货太高。总体上对这份财报还是满意的。

二、核心结论速戳

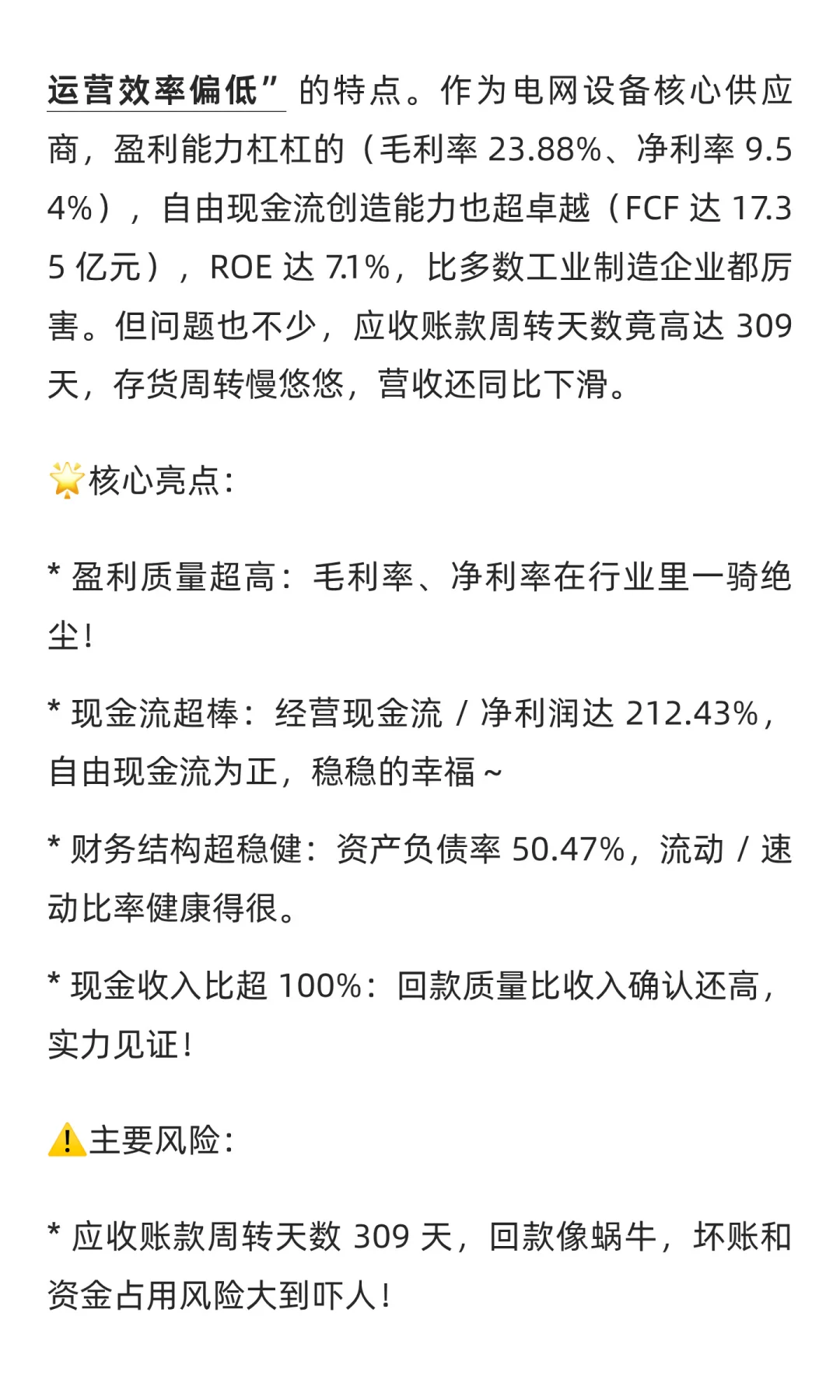

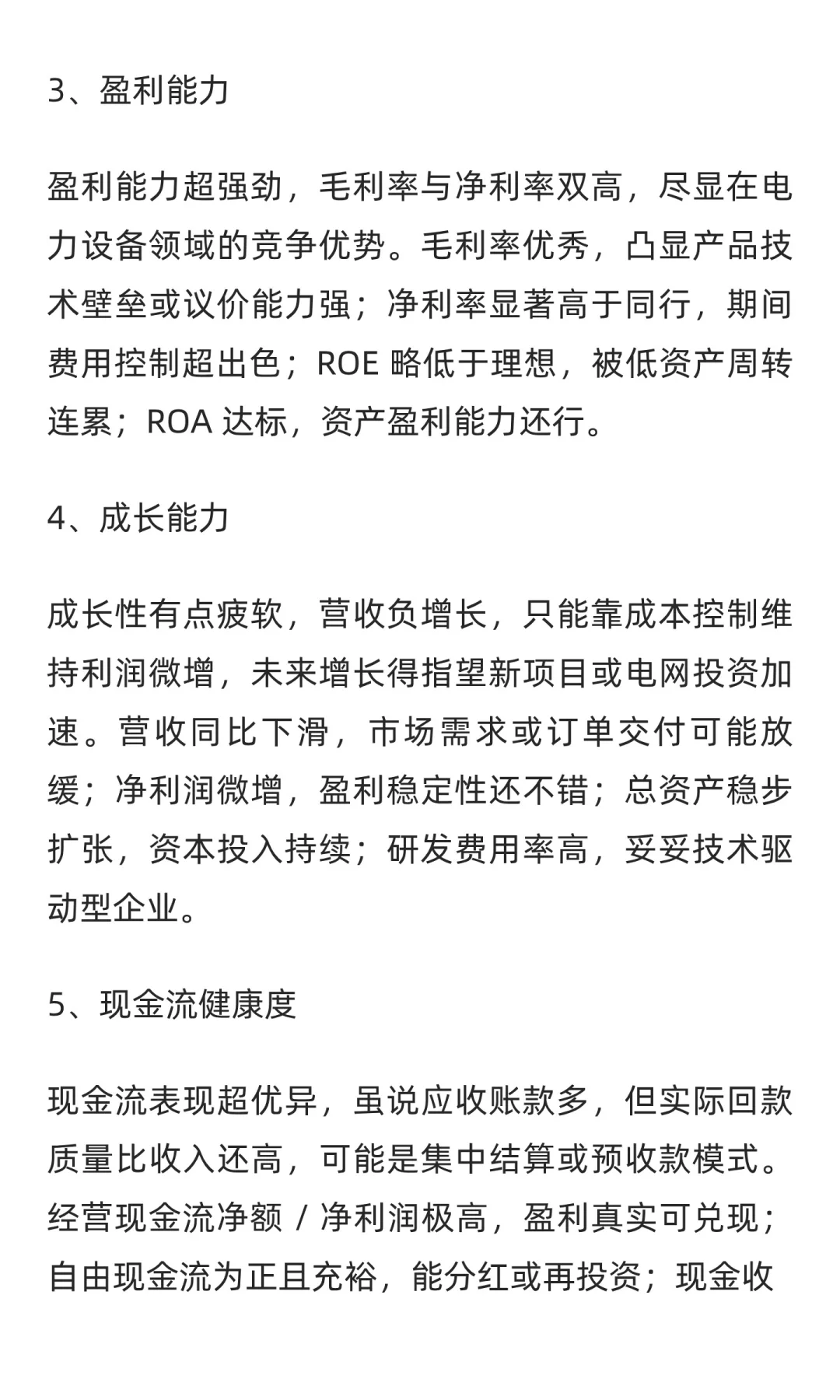

许继电气在 2025 年前三季度呈现出 “高盈利质量、强现金流生成、稳健财务结构,但营收停滞、运营效率偏低” 的特点。作为电网设备核心供应商,盈利能力杠杠的(毛利率 23.88%、净利率 9.54%),自由现金流创造能力也超卓越(FCF 达 17.35 亿元),ROE 达 7.1%,比多数工业制造企业都厉害。但问题也不少,应收账款周转天数竟高达 309 天,存货周转慢悠悠,营收还同比下滑。

?核心亮点:

盈利质量超高:毛利率、净利率在行业里一骑绝尘!

现金流超棒:经营现金流 / 净利润达 212.43%,自由现金流为正,稳稳的幸福~

财务结构超稳健:资产负债率 50.47%,流动 / 速动比率健康得很。

现金收入比超 100%:回款质量比收入确认还高,实力见证!

⚠️主要风险:

应收账款周转天数 309 天,回款像蜗牛,坏账和资金占用风险大到吓人!

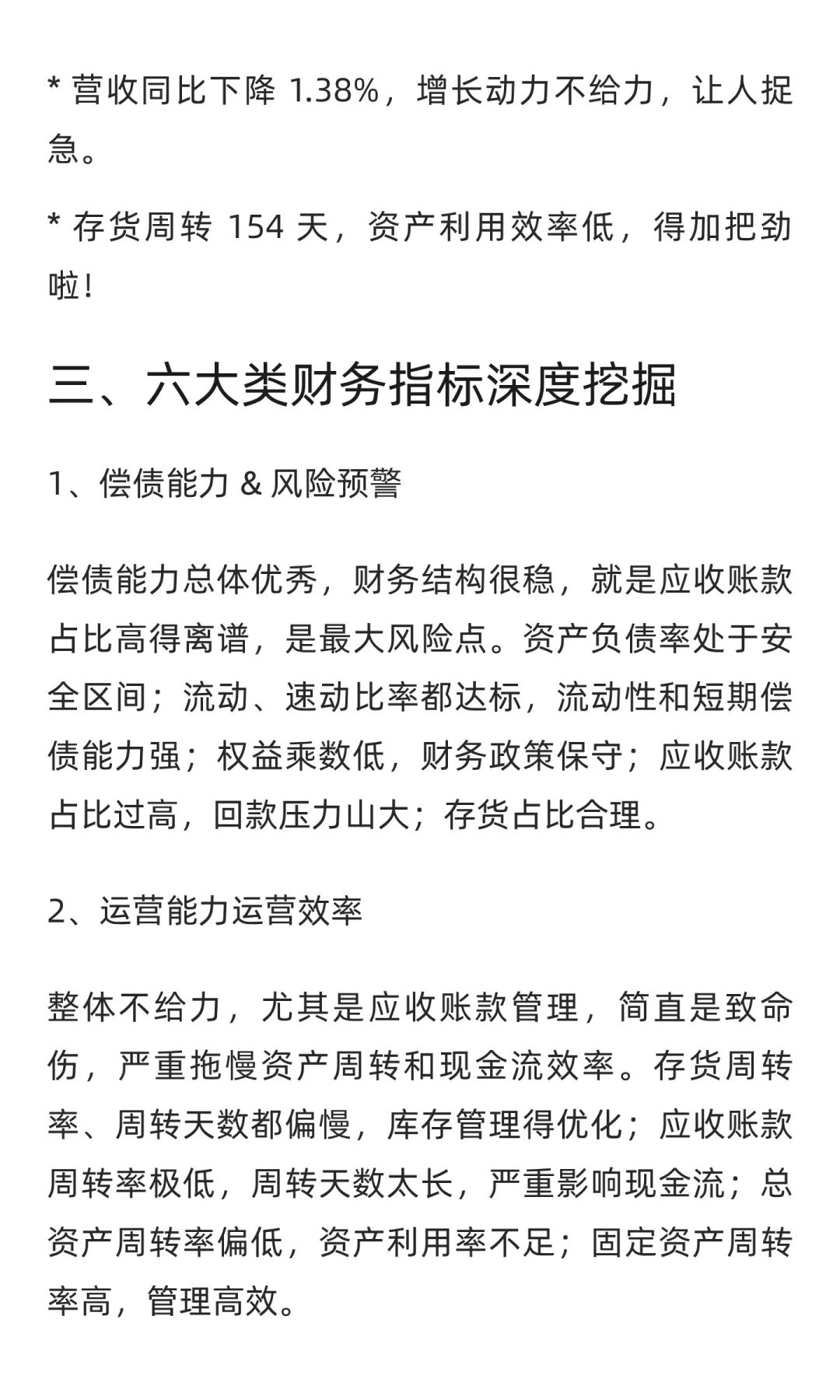

营收同比下降 1.38%,增长动力不给力,让人捉急。

存货周转 154 天,资产利用效率低,得加把劲啦!

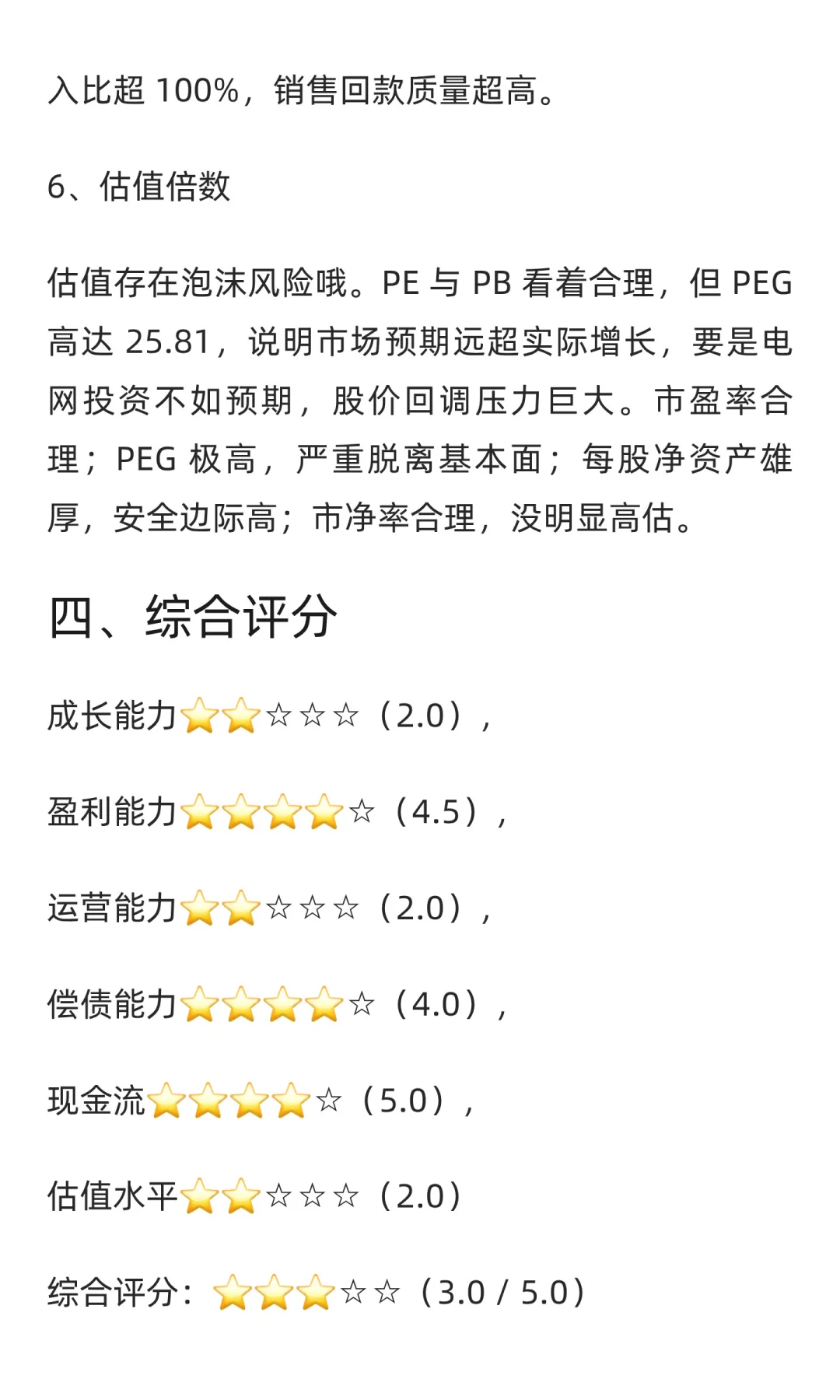

三、综合评分

成长能力⭐⭐☆☆☆(2.0),

盈利能力⭐⭐⭐⭐☆(4.5),

运营能力⭐⭐☆☆☆(2.0),

偿债能力⭐⭐⭐⭐☆(4.0),

现金流⭐⭐⭐⭐☆(5.0),

估值水平⭐⭐☆☆☆(2.0)

综合评分:⭐⭐⭐☆☆(3.0 / 5.0)

投资评级:中性偏谨慎,基本面稳、现金流优,但成长不给力、运营效率低、估值泡沫明显,投资可得悠着点~

#股票 #许继电气 #财务分析 #投资评级 #电力设备行业

一、作者观点

毛利,净利,现金流等指标很不错,就是存货太高。总体上对这份财报还是满意的。

二、核心结论速戳

许继电气在 2025 年前三季度呈现出 “高盈利质量、强现金流生成、稳健财务结构,但营收停滞、运营效率偏低” 的特点。作为电网设备核心供应商,盈利能力杠杠的(毛利率 23.88%、净利率 9.54%),自由现金流创造能力也超卓越(FCF 达 17.35 亿元),ROE 达 7.1%,比多数工业制造企业都厉害。但问题也不少,应收账款周转天数竟高达 309 天,存货周转慢悠悠,营收还同比下滑。

?核心亮点:

盈利质量超高:毛利率、净利率在行业里一骑绝尘!

现金流超棒:经营现金流 / 净利润达 212.43%,自由现金流为正,稳稳的幸福~

财务结构超稳健:资产负债率 50.47%,流动 / 速动比率健康得很。

现金收入比超 100%:回款质量比收入确认还高,实力见证!

⚠️主要风险:

应收账款周转天数 309 天,回款像蜗牛,坏账和资金占用风险大到吓人!

营收同比下降 1.38%,增长动力不给力,让人捉急。

存货周转 154 天,资产利用效率低,得加把劲啦!

三、综合评分

成长能力⭐⭐☆☆☆(2.0),

盈利能力⭐⭐⭐⭐☆(4.5),

运营能力⭐⭐☆☆☆(2.0),

偿债能力⭐⭐⭐⭐☆(4.0),

现金流⭐⭐⭐⭐☆(5.0),

估值水平⭐⭐☆☆☆(2.0)

综合评分:⭐⭐⭐☆☆(3.0 / 5.0)

投资评级:中性偏谨慎,基本面稳、现金流优,但成长不给力、运营效率低、估值泡沫明显,投资可得悠着点~

#股票 #许继电气 #财务分析 #投资评级 #电力设备行业