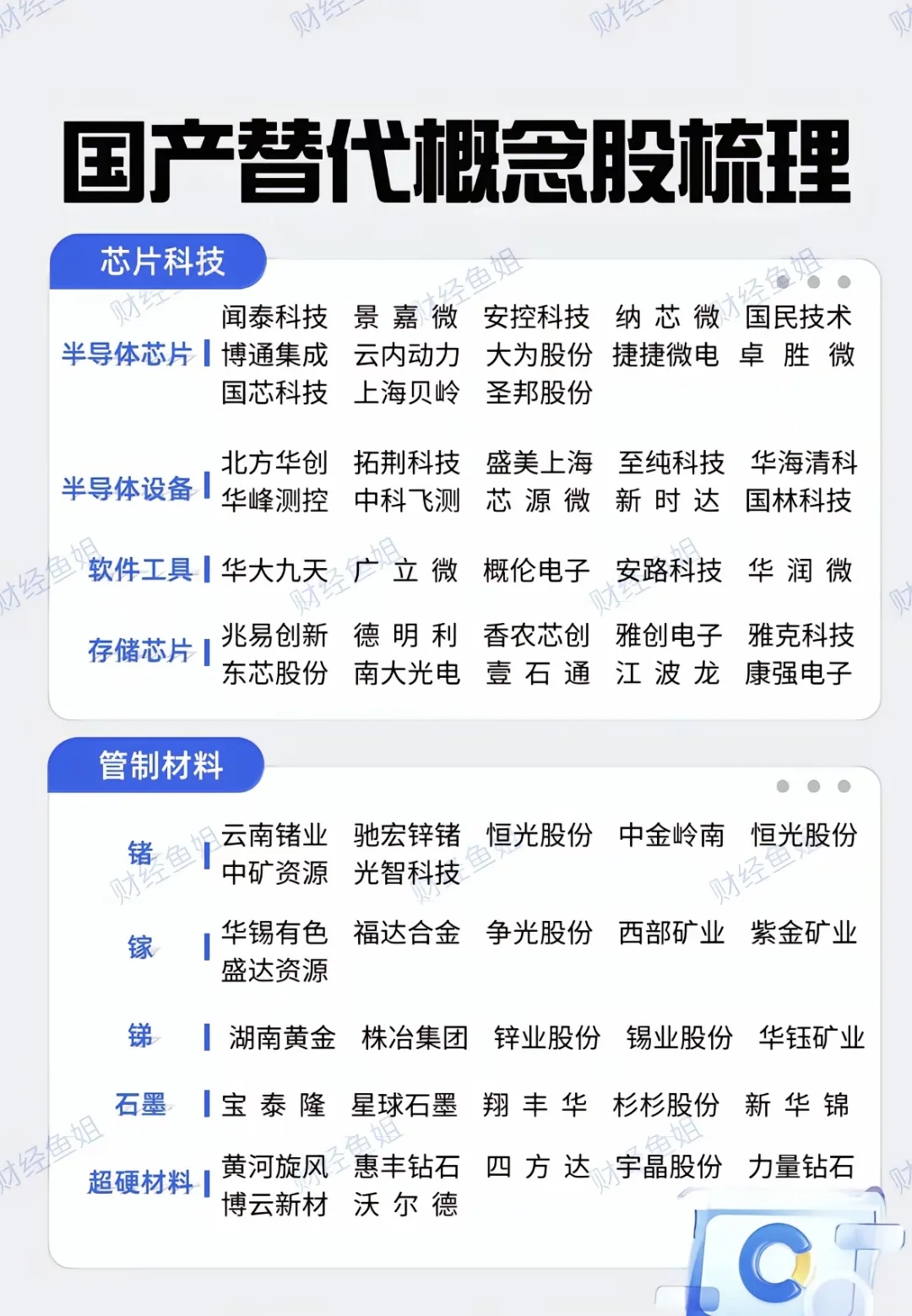

иҠҜзүҮ科жҠҖйўҶеҹҹеӣҪдә§жӣҝд»ЈеҲҶжһҗ

1.В еҚҠеҜјдҪ“иҠҜзүҮпјҡж¶өзӣ–дј—еӨҡдјҒдёҡпјҢеҰӮ闻泰科жҠҖгҖҒжҷҜеҳүеҫ®зӯүгҖӮйҡҸзқҖеӣҪйҷ…еҪўеҠҝеҸҳеҢ–пјҢиҠҜзүҮиҮӘдё»еҸҜжҺ§йңҖжұӮиҝ«еҲҮгҖӮеӣҪеҶ…дјҒдёҡеңЁжҠҖжңҜз ”еҸ‘дёҠжҢҒз»ӯжҠ•е…ҘпјҢйғЁеҲҶдә§е“Ғе·ІиғҪеңЁжҖ§иғҪдёҠжҺҘиҝ‘еӣҪйҷ…ж°ҙе№іпјҢеҸҜеңЁж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶зӯүйўҶеҹҹйҖҗжӯҘе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢеҮҸе°‘еҜ№иҝӣеҸЈиҠҜзүҮдҫқиө–пјҢдҪҶеңЁй«ҳз«ҜеҲ¶зЁӢиҠҜзүҮж–№йқўд»ҚдёҺеӣҪйҷ…йўҶе…Ҳж°ҙе№іжңүе·®и·қпјҢйңҖзӘҒз ҙжҠҖжңҜ瓶йўҲгҖӮ

2.В еҚҠеҜјдҪ“и®ҫеӨҮпјҡеҢ—ж–№еҚҺеҲӣгҖҒжӢ“иҚҶ科жҠҖзӯүдјҒдёҡеёғеұҖе…¶дёӯгҖӮеҚҠеҜјдҪ“и®ҫеӨҮжҳҜиҠҜзүҮеҲ¶йҖ еҹәзЎҖпјҢеӣҪдә§и®ҫеӨҮеҺӮе•ҶеңЁеҲ»иҡҖжңәгҖҒи–„иҶңжІүз§Ҝи®ҫеӨҮзӯүж–№йқўеҸ–еҫ—иҝӣеұ•пјҢеҸҜж»Ўи¶ійғЁеҲҶдёӯдҪҺз«ҜиҠҜзүҮеҲ¶йҖ йңҖжұӮгҖӮдҪҶеңЁй«ҳз«Ҝе…үеҲ»жңәзӯүе…ій”®и®ҫеӨҮдёҠд»Қдҫқиө–иҝӣеҸЈпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈйңҖж”»е…Ӣж ёеҝғжҠҖжңҜпјҢжҸҗй«ҳи®ҫеӨҮзІҫеәҰе’ҢзЁіе®ҡжҖ§гҖӮ

3.В иҪҜ件е·Ҙе…·пјҡеҚҺеӨ§д№қеӨ©зӯүдјҒдёҡеҸӮдёҺгҖӮиҠҜзүҮи®ҫи®ЎиҪҜ件жҳҜиҠҜзүҮз ”еҸ‘е…ій”®зҺҜиҠӮпјҢеӣҪдә§иҪҜ件е·Ҙе…·еңЁеҠҹиғҪе®Ңж•ҙжҖ§е’Ңжҳ“з”ЁжҖ§дёҠдёҚж–ӯжҸҗеҚҮпјҢеңЁдёҖдәӣзү№е®ҡйўҶеҹҹе·ІиғҪжӣҝд»ЈеӣҪеӨ–иҪҜ件

4.В еӯҳеӮЁиҠҜзүҮпјҡе…Ҷжҳ“еҲӣж–°зӯүдјҒдёҡжҙ»и·ғгҖӮеӯҳеӮЁиҠҜзүҮеёӮеңәйңҖжұӮеӨ§пјҢеӣҪдә§еӯҳеӮЁиҠҜзүҮеңЁе®№йҮҸгҖҒйҖҹеәҰзӯүжҖ§иғҪжҢҮж ҮдёҠдёҚж–ӯиҝӣжӯҘпјҢеңЁеӣәжҖҒзЎ¬зӣҳгҖҒ移еҠЁеӯҳеӮЁзӯүйўҶеҹҹйҖҗжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ

з®ЎеҲ¶жқҗж–ҷйўҶеҹҹеӣҪдә§жӣҝд»ЈеҲҶжһҗ

1.В й”—пјҡдә‘еҚ—й”—дёҡзӯүдјҒдёҡж¶үеҸҠгҖӮй”—жҳҜйҮҚиҰҒзҡ„еҚҠеҜјдҪ“жқҗж–ҷе’ҢзәўеӨ–е…үеӯҰжқҗж–ҷпјҢеңЁеӣҪйҷ…з®ЎеҲ¶иғҢжҷҜдёӢпјҢеӣҪеҶ…дјҒдёҡеҮӯеҖҹиө„жәҗдјҳеҠҝе’ҢжҠҖжңҜз§ҜзҙҜпјҢеңЁй”—жқҗж–ҷз”ҹдә§е’ҢеҠ е·ҘдёҠе…·еӨҮдёҖе®ҡиғҪеҠӣпјҢеҸҜдҝқйҡңеӣҪеҶ…зӣёе…ійўҶеҹҹйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»Ј

2.В й•“пјҡеҚҺй”ЎжңүиүІзӯүдјҒдёҡеҸӮдёҺгҖӮй•“еңЁеҚҠеҜјдҪ“гҖҒйҖҡдҝЎзӯүйўҶеҹҹеә”з”Ёе№ҝжіӣпјҢеӣҪеҶ…й•“иө„жәҗдё°еҜҢдё”дә§дёҡй“ҫзӣёеҜ№е®Ңж•ҙпјҢдјҒдёҡеңЁй•“зҡ„жҸҗеҸ–гҖҒеҠ е·Ҙе’Ңеә”з”Ёж–№йқўжңүжҲҗзҶҹжҠҖжңҜпјҢеҸҜж»Ўи¶іеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзӯүеҜ№й•“жқҗж–ҷйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢеҗҢж—¶еҸҜдҫқжүҳиө„жәҗдјҳеҠҝпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®жңүеҲ©ең°дҪҚгҖӮ

3.В й”‘пјҡж№–еҚ—й»„йҮ‘зӯүдјҒдёҡж¶үеҸҠгҖӮй”‘еңЁйҳ»зҮғеүӮгҖҒеҗҲйҮ‘зӯүйўҶеҹҹжңүйҮҚиҰҒеә”з”ЁпјҢеӣҪеҶ…й”‘зҹҝиө„жәҗдё°еҜҢпјҢдјҒдёҡеңЁй”‘зҡ„ејҖйҮҮгҖҒеҶ¶зӮје’Ңж·ұеҠ е·Ҙж–№йқўжңүжҠҖжңҜе’Ңдә§иғҪдјҳеҠҝпјҢеҸҜдҝқйҡңеӣҪеҶ…зӣёе…ідә§дёҡйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢиҝҳйңҖеҠ ејәзҺҜдҝқжҠҖжңҜжҸҗеҚҮе’Ңдә§е“Ғй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮ

4.В зҹіеўЁпјҡе®қжі°йҡҶзӯүдјҒдёҡеҸӮдёҺгҖӮзҹіеўЁжҳҜж–°иғҪжәҗз”өжұ гҖҒеҚҠеҜјдҪ“зӯүйўҶеҹҹйҮҚиҰҒжқҗж–ҷпјҢеӣҪеҶ…зҹіеўЁиө„жәҗеӮЁйҮҸеӨ§пјҢдјҒдёҡеңЁзҹіеўЁеҠ е·ҘжҠҖжңҜдёҠдёҚж–ӯиҝӣжӯҘпјҢеңЁиҙҹжһҒжқҗж–ҷзӯүйўҶеҹҹе·Іе№ҝжіӣеә”з”ЁеӣҪдә§зҹіеўЁжқҗж–ҷпјҢе®һзҺ°йғЁеҲҶеӣҪдә§жӣҝд»ЈгҖӮдҪҶеңЁй«ҳз«ҜзҹіеўЁжқҗж–ҷеҲ¶еӨҮжҠҖжңҜдёҠдёҺеӣҪеӨ–жңүе·®и·қпјҢйңҖеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪгҖӮ

5.В и¶…зЎ¬жқҗж–ҷпјҡй»„жІіж—ӢйЈҺзӯүдјҒдёҡж¶үеҸҠгҖӮи¶…зЎ¬жқҗж–ҷеңЁжңәжў°еҠ е·ҘгҖҒз”өеӯҗеҲ¶йҖ зӯүйўҶеҹҹжңүзү№ж®Ҡеә”з”ЁпјҢеӣҪеҶ…дјҒдёҡеңЁи¶…зЎ¬жқҗж–ҷеҗҲжҲҗе’ҢеҠ е·ҘжҠҖжңҜдёҠдёҚж–ӯзӘҒз ҙпјҢдә§е“ҒжҖ§иғҪйҖҗжӯҘжҸҗеҚҮпјҢеҸҜеңЁдёҖдәӣйўҶеҹҹжӣҝд»ЈиҝӣеҸЈдә§е“ҒпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ#иҙўз»Ҹ #еӣҪдә§жӣҝд»Ј

1.В еҚҠеҜјдҪ“иҠҜзүҮпјҡж¶өзӣ–дј—еӨҡдјҒдёҡпјҢеҰӮ闻泰科жҠҖгҖҒжҷҜеҳүеҫ®зӯүгҖӮйҡҸзқҖеӣҪйҷ…еҪўеҠҝеҸҳеҢ–пјҢиҠҜзүҮиҮӘдё»еҸҜжҺ§йңҖжұӮиҝ«еҲҮгҖӮеӣҪеҶ…дјҒдёҡеңЁжҠҖжңҜз ”еҸ‘дёҠжҢҒз»ӯжҠ•е…ҘпјҢйғЁеҲҶдә§е“Ғе·ІиғҪеңЁжҖ§иғҪдёҠжҺҘиҝ‘еӣҪйҷ…ж°ҙе№іпјҢеҸҜеңЁж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶зӯүйўҶеҹҹйҖҗжӯҘе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢеҮҸе°‘еҜ№иҝӣеҸЈиҠҜзүҮдҫқиө–пјҢдҪҶеңЁй«ҳз«ҜеҲ¶зЁӢиҠҜзүҮж–№йқўд»ҚдёҺеӣҪйҷ…йўҶе…Ҳж°ҙе№іжңүе·®и·қпјҢйңҖзӘҒз ҙжҠҖжңҜ瓶йўҲгҖӮ

2.В еҚҠеҜјдҪ“и®ҫеӨҮпјҡеҢ—ж–№еҚҺеҲӣгҖҒжӢ“иҚҶ科жҠҖзӯүдјҒдёҡеёғеұҖе…¶дёӯгҖӮеҚҠеҜјдҪ“и®ҫеӨҮжҳҜиҠҜзүҮеҲ¶йҖ еҹәзЎҖпјҢеӣҪдә§и®ҫеӨҮеҺӮе•ҶеңЁеҲ»иҡҖжңәгҖҒи–„иҶңжІүз§Ҝи®ҫеӨҮзӯүж–№йқўеҸ–еҫ—иҝӣеұ•пјҢеҸҜж»Ўи¶ійғЁеҲҶдёӯдҪҺз«ҜиҠҜзүҮеҲ¶йҖ йңҖжұӮгҖӮдҪҶеңЁй«ҳз«Ҝе…үеҲ»жңәзӯүе…ій”®и®ҫеӨҮдёҠд»Қдҫқиө–иҝӣеҸЈпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈйңҖж”»е…Ӣж ёеҝғжҠҖжңҜпјҢжҸҗй«ҳи®ҫеӨҮзІҫеәҰе’ҢзЁіе®ҡжҖ§гҖӮ

3.В иҪҜ件е·Ҙе…·пјҡеҚҺеӨ§д№қеӨ©зӯүдјҒдёҡеҸӮдёҺгҖӮиҠҜзүҮи®ҫи®ЎиҪҜ件жҳҜиҠҜзүҮз ”еҸ‘е…ій”®зҺҜиҠӮпјҢеӣҪдә§иҪҜ件е·Ҙе…·еңЁеҠҹиғҪе®Ңж•ҙжҖ§е’Ңжҳ“з”ЁжҖ§дёҠдёҚж–ӯжҸҗеҚҮпјҢеңЁдёҖдәӣзү№е®ҡйўҶеҹҹе·ІиғҪжӣҝд»ЈеӣҪеӨ–иҪҜ件

4.В еӯҳеӮЁиҠҜзүҮпјҡе…Ҷжҳ“еҲӣж–°зӯүдјҒдёҡжҙ»и·ғгҖӮеӯҳеӮЁиҠҜзүҮеёӮеңәйңҖжұӮеӨ§пјҢеӣҪдә§еӯҳеӮЁиҠҜзүҮеңЁе®№йҮҸгҖҒйҖҹеәҰзӯүжҖ§иғҪжҢҮж ҮдёҠдёҚж–ӯиҝӣжӯҘпјҢеңЁеӣәжҖҒзЎ¬зӣҳгҖҒ移еҠЁеӯҳеӮЁзӯүйўҶеҹҹйҖҗжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ

з®ЎеҲ¶жқҗж–ҷйўҶеҹҹеӣҪдә§жӣҝд»ЈеҲҶжһҗ

1.В й”—пјҡдә‘еҚ—й”—дёҡзӯүдјҒдёҡж¶үеҸҠгҖӮй”—жҳҜйҮҚиҰҒзҡ„еҚҠеҜјдҪ“жқҗж–ҷе’ҢзәўеӨ–е…үеӯҰжқҗж–ҷпјҢеңЁеӣҪйҷ…з®ЎеҲ¶иғҢжҷҜдёӢпјҢеӣҪеҶ…дјҒдёҡеҮӯеҖҹиө„жәҗдјҳеҠҝе’ҢжҠҖжңҜз§ҜзҙҜпјҢеңЁй”—жқҗж–ҷз”ҹдә§е’ҢеҠ е·ҘдёҠе…·еӨҮдёҖе®ҡиғҪеҠӣпјҢеҸҜдҝқйҡңеӣҪеҶ…зӣёе…ійўҶеҹҹйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»Ј

2.В й•“пјҡеҚҺй”ЎжңүиүІзӯүдјҒдёҡеҸӮдёҺгҖӮй•“еңЁеҚҠеҜјдҪ“гҖҒйҖҡдҝЎзӯүйўҶеҹҹеә”з”Ёе№ҝжіӣпјҢеӣҪеҶ…й•“иө„жәҗдё°еҜҢдё”дә§дёҡй“ҫзӣёеҜ№е®Ңж•ҙпјҢдјҒдёҡеңЁй•“зҡ„жҸҗеҸ–гҖҒеҠ е·Ҙе’Ңеә”з”Ёж–№йқўжңүжҲҗзҶҹжҠҖжңҜпјҢеҸҜж»Ўи¶іеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡзӯүеҜ№й•“жқҗж–ҷйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢеҗҢж—¶еҸҜдҫқжүҳиө„жәҗдјҳеҠҝпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®жңүеҲ©ең°дҪҚгҖӮ

3.В й”‘пјҡж№–еҚ—й»„йҮ‘зӯүдјҒдёҡж¶үеҸҠгҖӮй”‘еңЁйҳ»зҮғеүӮгҖҒеҗҲйҮ‘зӯүйўҶеҹҹжңүйҮҚиҰҒеә”з”ЁпјҢеӣҪеҶ…й”‘зҹҝиө„жәҗдё°еҜҢпјҢдјҒдёҡеңЁй”‘зҡ„ејҖйҮҮгҖҒеҶ¶зӮје’Ңж·ұеҠ е·Ҙж–№йқўжңүжҠҖжңҜе’Ңдә§иғҪдјҳеҠҝпјҢеҸҜдҝқйҡңеӣҪеҶ…зӣёе…ідә§дёҡйңҖжұӮпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢиҝҳйңҖеҠ ејәзҺҜдҝқжҠҖжңҜжҸҗеҚҮе’Ңдә§е“Ғй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮ

4.В зҹіеўЁпјҡе®қжі°йҡҶзӯүдјҒдёҡеҸӮдёҺгҖӮзҹіеўЁжҳҜж–°иғҪжәҗз”өжұ гҖҒеҚҠеҜјдҪ“зӯүйўҶеҹҹйҮҚиҰҒжқҗж–ҷпјҢеӣҪеҶ…зҹіеўЁиө„жәҗеӮЁйҮҸеӨ§пјҢдјҒдёҡеңЁзҹіеўЁеҠ е·ҘжҠҖжңҜдёҠдёҚж–ӯиҝӣжӯҘпјҢеңЁиҙҹжһҒжқҗж–ҷзӯүйўҶеҹҹе·Іе№ҝжіӣеә”з”ЁеӣҪдә§зҹіеўЁжқҗж–ҷпјҢе®һзҺ°йғЁеҲҶеӣҪдә§жӣҝд»ЈгҖӮдҪҶеңЁй«ҳз«ҜзҹіеўЁжқҗж–ҷеҲ¶еӨҮжҠҖжңҜдёҠдёҺеӣҪеӨ–жңүе·®и·қпјҢйңҖеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪгҖӮ

5.В и¶…зЎ¬жқҗж–ҷпјҡй»„жІіж—ӢйЈҺзӯүдјҒдёҡж¶үеҸҠгҖӮи¶…зЎ¬жқҗж–ҷеңЁжңәжў°еҠ е·ҘгҖҒз”өеӯҗеҲ¶йҖ зӯүйўҶеҹҹжңүзү№ж®Ҡеә”з”ЁпјҢеӣҪеҶ…дјҒдёҡеңЁи¶…зЎ¬жқҗж–ҷеҗҲжҲҗе’ҢеҠ е·ҘжҠҖжңҜдёҠдёҚж–ӯзӘҒз ҙпјҢдә§е“ҒжҖ§иғҪйҖҗжӯҘжҸҗеҚҮпјҢеҸҜеңЁдёҖдәӣйўҶеҹҹжӣҝд»ЈиҝӣеҸЈдә§е“ҒпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈгҖӮ#иҙўз»Ҹ #еӣҪдә§жӣҝд»Ј