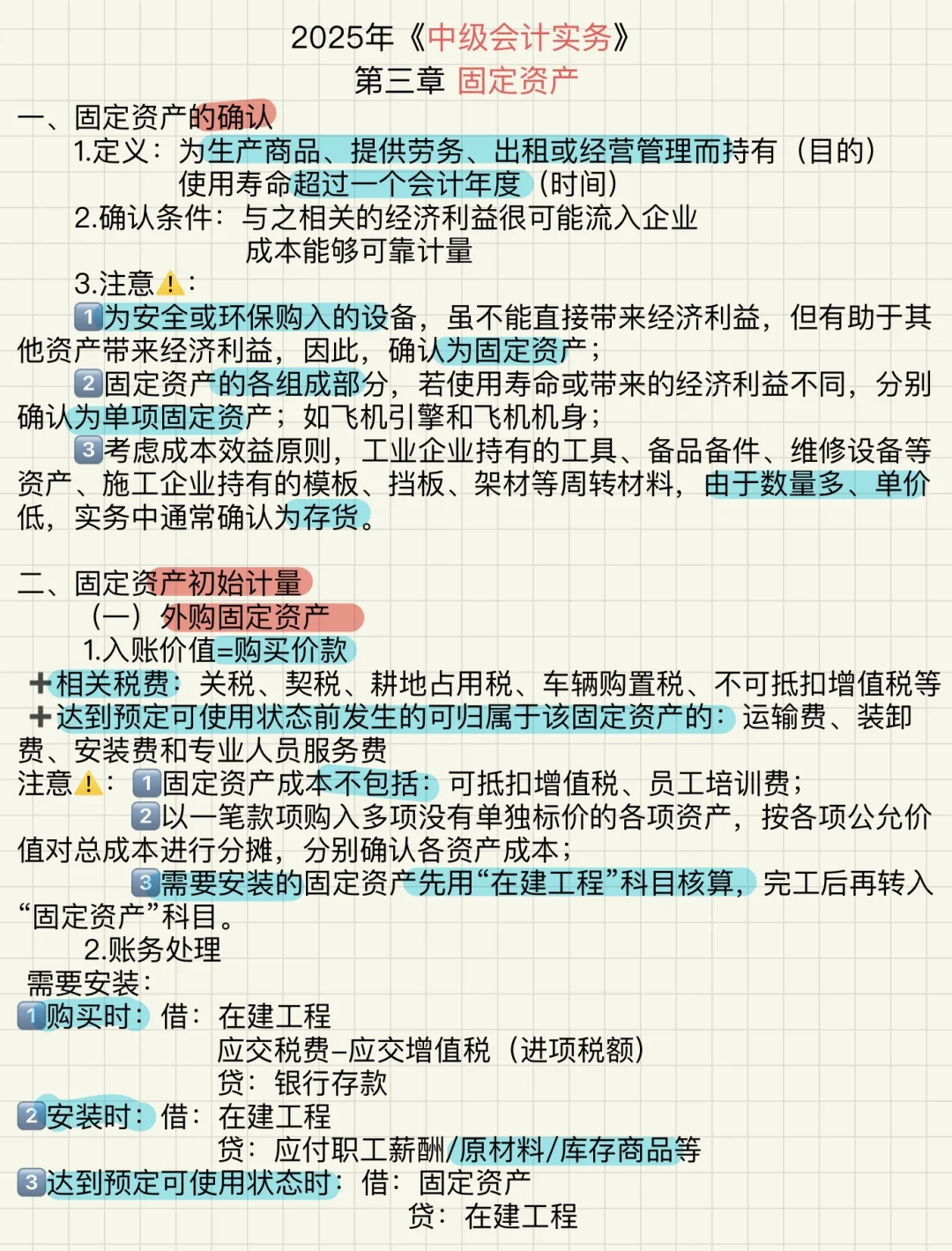

一、固定资产的确认

1.为安全或环保购入的设备,确认为固定资产;

2.数量多、单价低,实务中通常确认为存货。

二、固定资产的初始计量

1.固定资产成本不包括:可抵扣增值税、员工培训费;

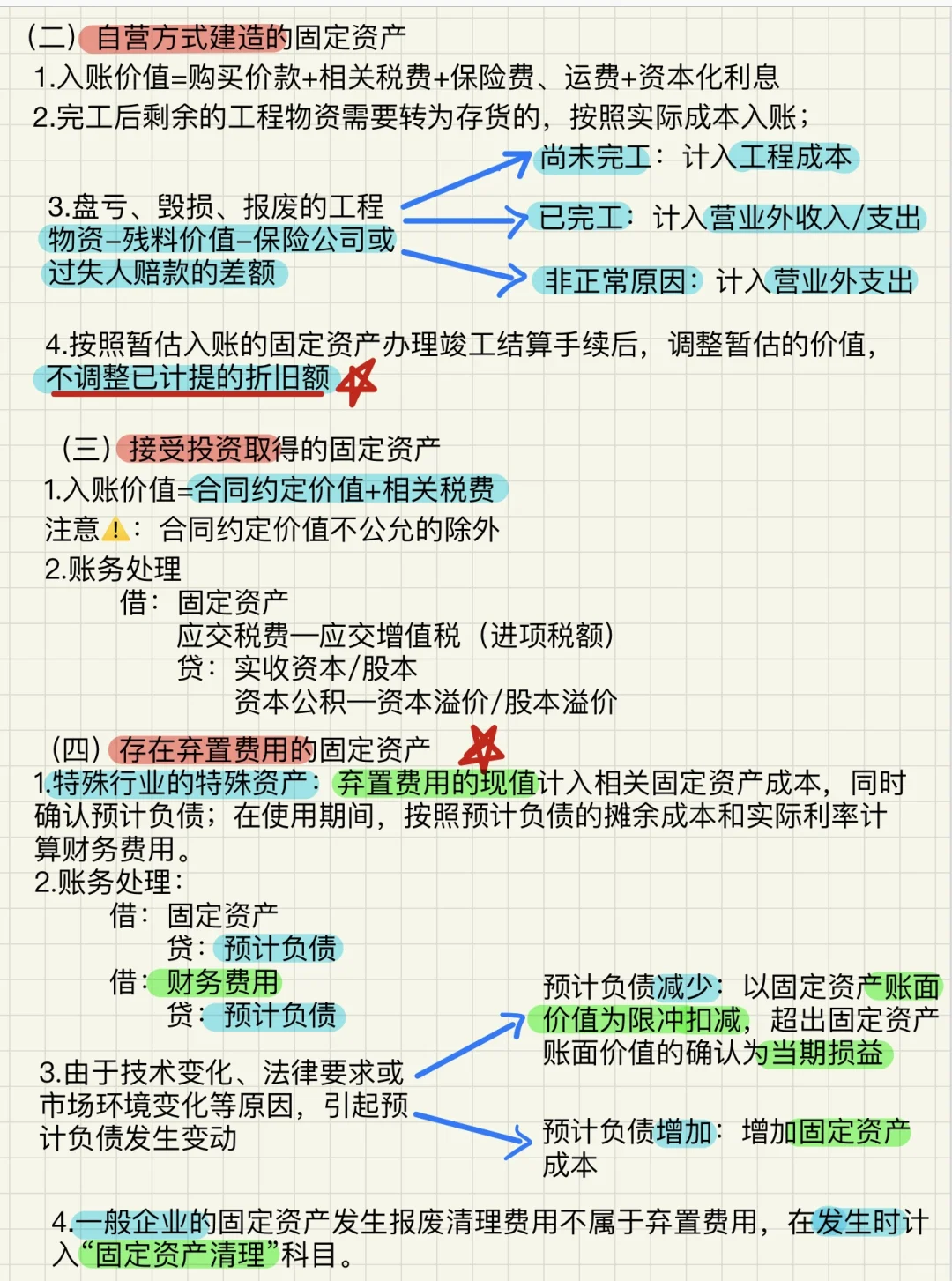

2.接受投资取得的固定资产入账价值=合同约定价值+相关税费,合同约定价值不公允的除外;

3.特殊行业的特殊资产: 弃置费用的现值计入相关固定资产成本,同时确认预计负债;

4.一般企业的固定资产发生的报废清理费用不属于弃置费用,在发生时计入“固定资产清理”科目;

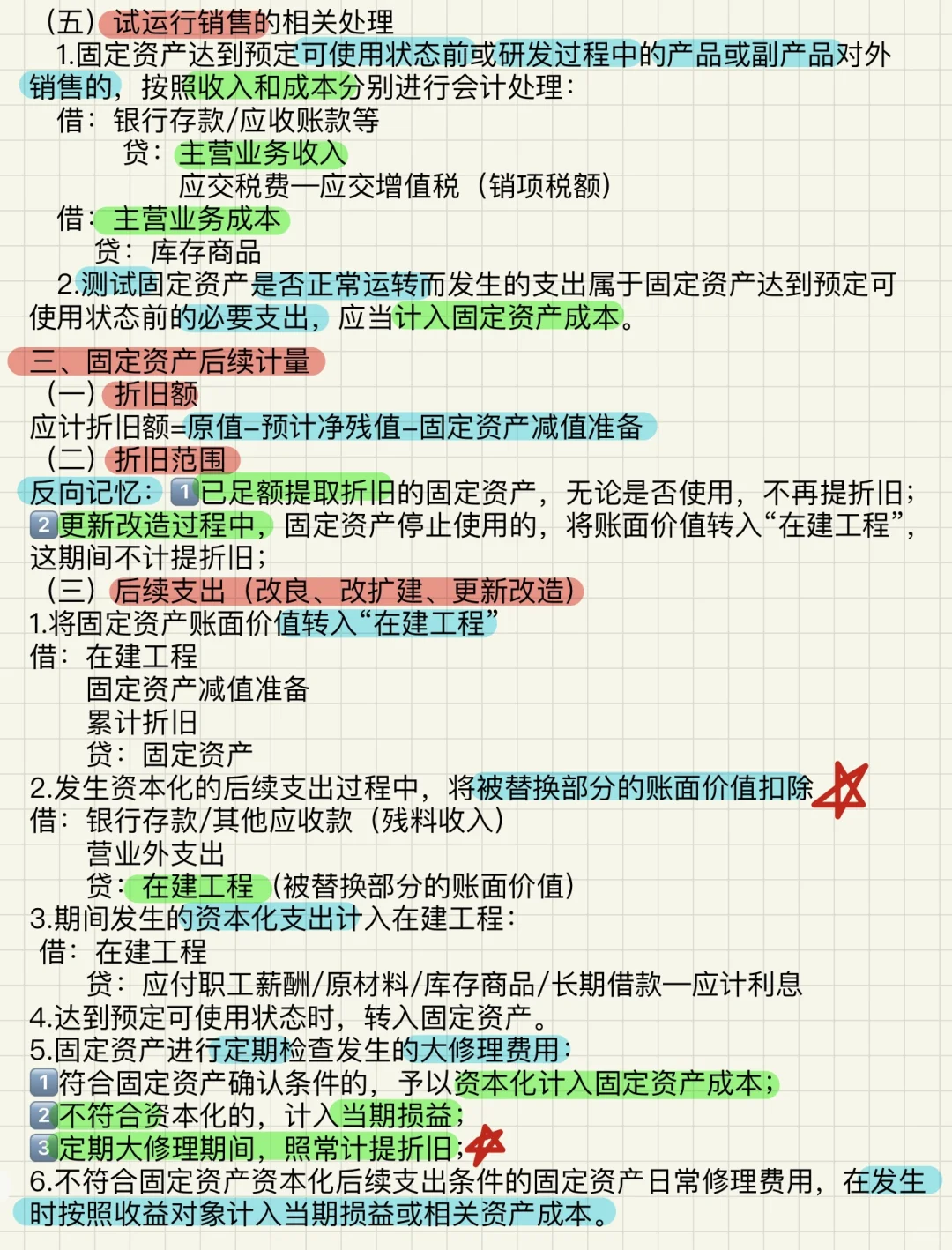

5.固定资产达到预定可使用状态前或研发过程中的产品或副产品对外销售的,按照收入和成本分别进行会计处理

三、固定资产的后续计量

1.已足额提取折旧的固定资产,无论是否使用,不再提折旧;

2.更新改造过程中,固定资产停止使用的,将账面价值转入“在建工程”,期间不计提折旧;

3. 发生资本化的后续支出过程中:扣除被替换的账面价值;

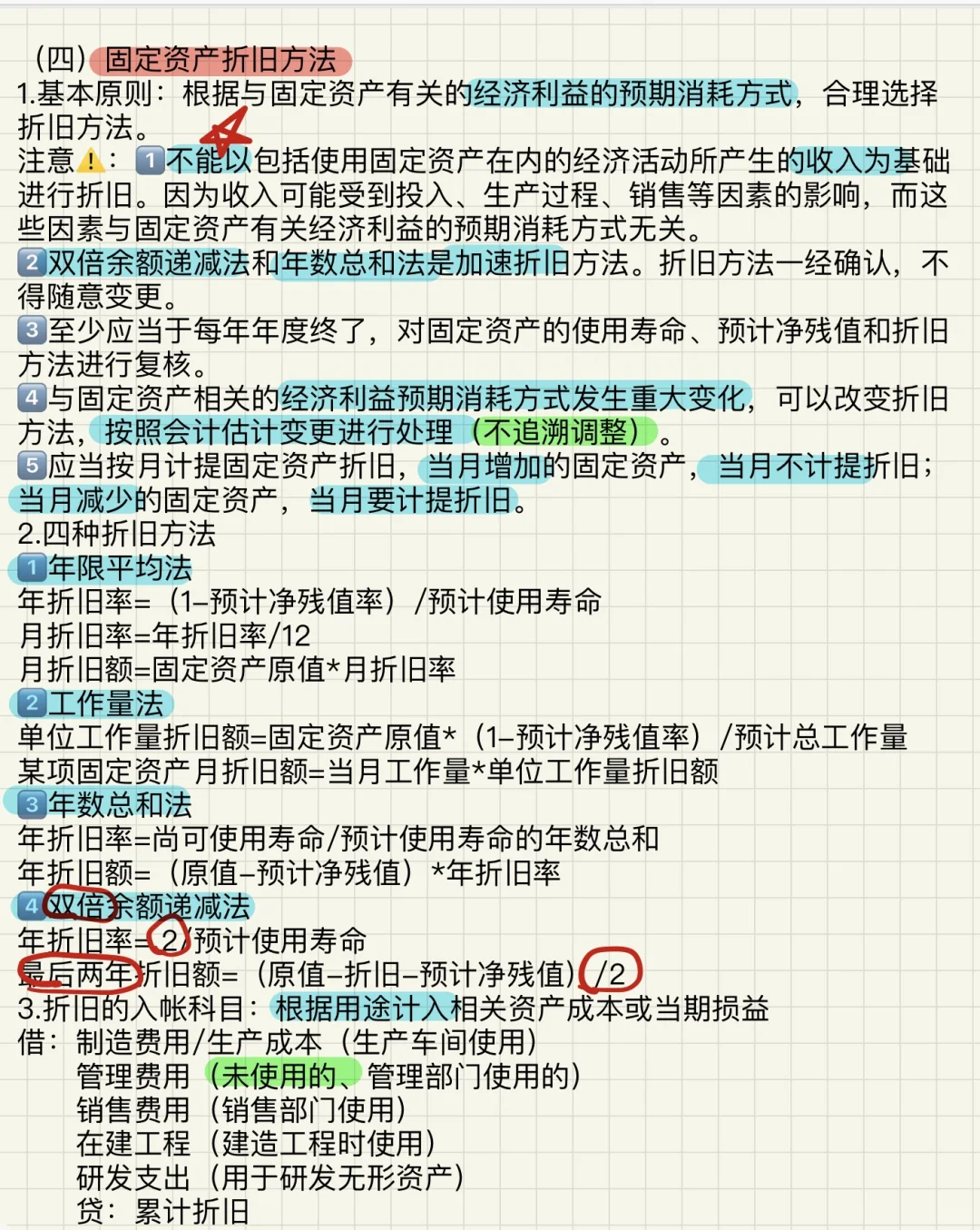

4. 固定资产相关的经济利益预期消耗方式发生重大变化,可以改变折旧方法,按照会计估计变更进行处理 (不追溯调整);

5. 应当按月提固定资产折旧,当月增加的固定资产,当月不计提折旧;当月减少的固定资产,当月要计提折旧。

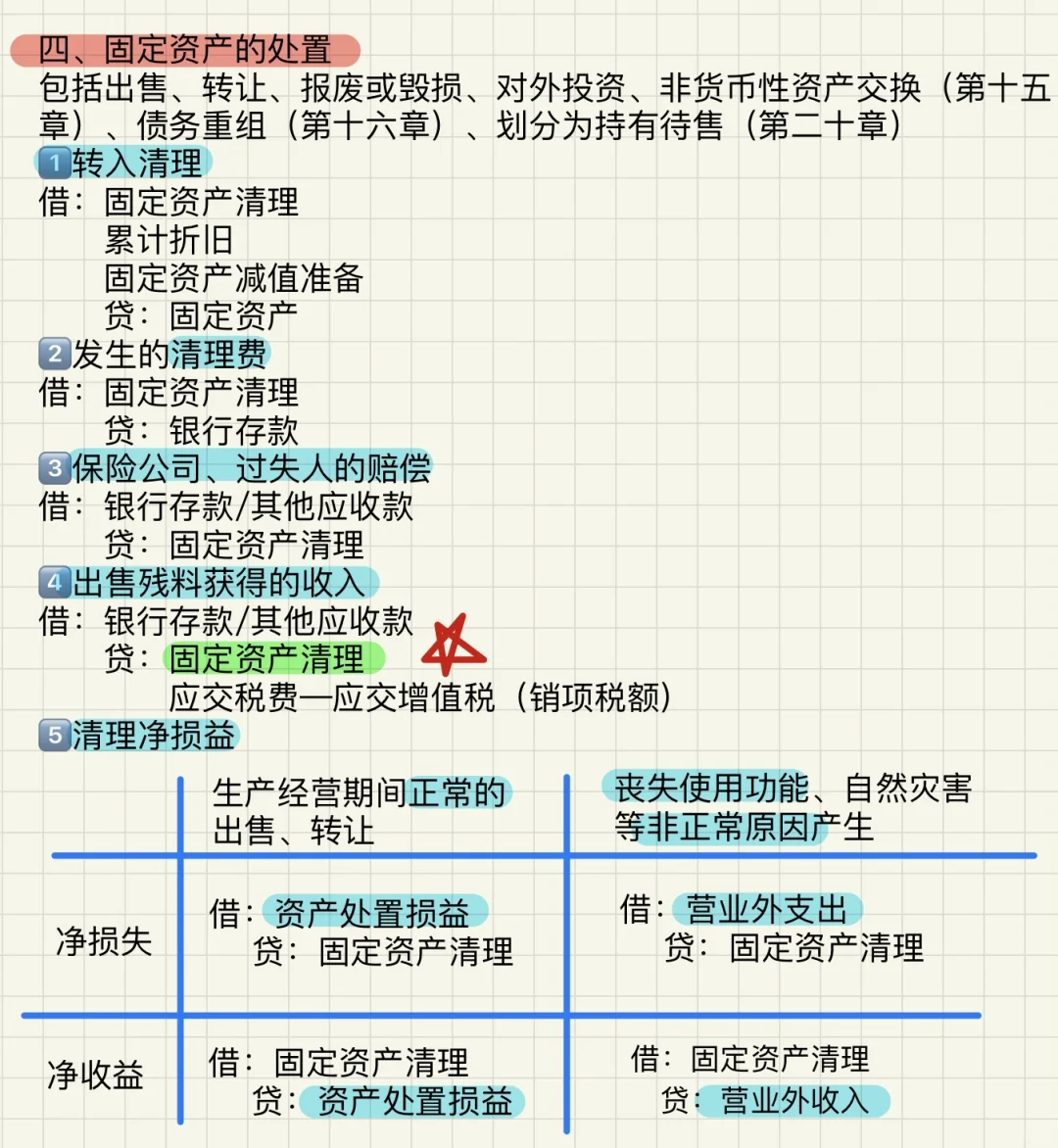

四、固定资产的处置

1.丧失使用功能、自然灾害等非正常原因产生,计入营业外收入或营业外支出;

2.生产经营期间正常的出售、转让,计入资产处置损益。

#中级会计实务 #备考 #固定资产 #中级会计 #别人放假我学习

1.为安全或环保购入的设备,确认为固定资产;

2.数量多、单价低,实务中通常确认为存货。

二、固定资产的初始计量

1.固定资产成本不包括:可抵扣增值税、员工培训费;

2.接受投资取得的固定资产入账价值=合同约定价值+相关税费,合同约定价值不公允的除外;

3.特殊行业的特殊资产: 弃置费用的现值计入相关固定资产成本,同时确认预计负债;

4.一般企业的固定资产发生的报废清理费用不属于弃置费用,在发生时计入“固定资产清理”科目;

5.固定资产达到预定可使用状态前或研发过程中的产品或副产品对外销售的,按照收入和成本分别进行会计处理

三、固定资产的后续计量

1.已足额提取折旧的固定资产,无论是否使用,不再提折旧;

2.更新改造过程中,固定资产停止使用的,将账面价值转入“在建工程”,期间不计提折旧;

3. 发生资本化的后续支出过程中:扣除被替换的账面价值;

4. 固定资产相关的经济利益预期消耗方式发生重大变化,可以改变折旧方法,按照会计估计变更进行处理 (不追溯调整);

5. 应当按月提固定资产折旧,当月增加的固定资产,当月不计提折旧;当月减少的固定资产,当月要计提折旧。

四、固定资产的处置

1.丧失使用功能、自然灾害等非正常原因产生,计入营业外收入或营业外支出;

2.生产经营期间正常的出售、转让,计入资产处置损益。

#中级会计实务 #备考 #固定资产 #中级会计 #别人放假我学习