大黄牛市的四大推手:宏观视角下的大黄行情分析

本轮大黄牛市大约始于2018年,起因是美联储在加息和缩表政策上的失败。紧接着,新冠疫情爆发,美国及西方国家为了救市开启了疯狂的货币宽松政策,大量“印钱”直接导致通货膨胀加剧。虽然如美国、澳大利亚等国通过调整CPI中的一篮子商品权重,试图掩盖真实通胀率,但消费者日常生活中早已切身体会到物价飞涨。

这种人为注水式的货币扩张,令市场充斥着过剩的流动性。大黄作为抗通胀属性极强的硬通货,自然成为资本避风港,价格因此受益明显。

1. 地缘政治风险推动央行增持大黄

俄乌战争爆发后,美国率先冻结了俄罗斯超3000亿美元的外汇储备,随后拜登政府又以“重建乌克兰”的名义将其正式没收。这一行为在国际社会引起极大震动:对于许多与美国政治立场不完全一致的国家来说,美元资产的安全性受到严重质疑。

为了规避类似风险,全球多国央行开始加速去美元化进程,纷纷将储备资产从美元转向包括大黄在内的多元化储备结构,这也是推动大黄价格上涨的重要推手。

2. 美联储利率政策的转向为黄金打开空间

大黄本身不生息,因此在高利率环境下相对处于劣势。然而,随着美国国债持续承压,美联储已面临难以维系高利率的困境,未来降息几乎是大概率事件。这对于大黄而言无疑是重大利好。

3. 美国的财政深坑:债务洪流难以遏制

美国政府的实际债务早已突破140万亿美元,这一数字包括:

账面上的37万亿美元国债;

非账面上的103万亿美元负债(包括社会保障、Medicare、Medicaid等未来承诺支付的项目)。

未来5-10年内,美国政府面临两种选择:

宣布技术性违约,清空部分债务;

开闸印钱,以贬值的方式“偿还”债务。

从当前政策倾向和政治可行性看,第二种方式显然是更大概率的选择。而这意味着更多货币将涌入市场,进一步削弱美元的购买力,对大黄构成持续利好。

有些人可能会说,这只是美元的问题,其他货币也未必更强。但我们必须清楚,美元依然是“洗衣机里最干净的脏衣服”(the cleanest shirt in the hamper)——在一篮子货币中依旧最具主导力。

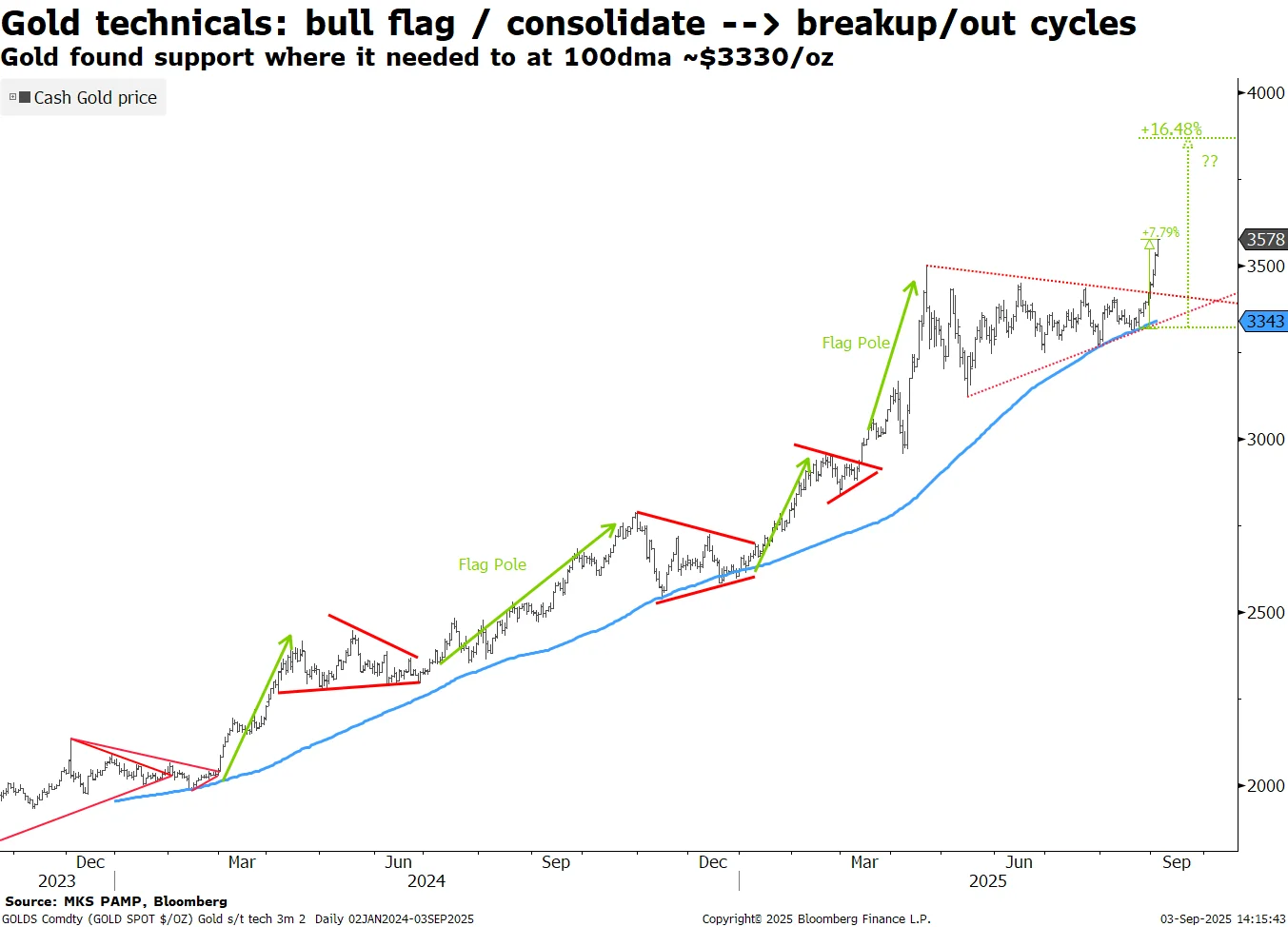

4. 技术面分析

当前大黄走势刚刚突破主要阻力位,短期可能会回调至3430附近,再次积蓄动能后有望冲击3830水平。在我看来,这一轮牛市仍处于早期阶段,短期回调不仅不值得恐慌,反而是难得的买入良机。

本轮大黄牛市大约始于2018年,起因是美联储在加息和缩表政策上的失败。紧接着,新冠疫情爆发,美国及西方国家为了救市开启了疯狂的货币宽松政策,大量“印钱”直接导致通货膨胀加剧。虽然如美国、澳大利亚等国通过调整CPI中的一篮子商品权重,试图掩盖真实通胀率,但消费者日常生活中早已切身体会到物价飞涨。

这种人为注水式的货币扩张,令市场充斥着过剩的流动性。大黄作为抗通胀属性极强的硬通货,自然成为资本避风港,价格因此受益明显。

1. 地缘政治风险推动央行增持大黄

俄乌战争爆发后,美国率先冻结了俄罗斯超3000亿美元的外汇储备,随后拜登政府又以“重建乌克兰”的名义将其正式没收。这一行为在国际社会引起极大震动:对于许多与美国政治立场不完全一致的国家来说,美元资产的安全性受到严重质疑。

为了规避类似风险,全球多国央行开始加速去美元化进程,纷纷将储备资产从美元转向包括大黄在内的多元化储备结构,这也是推动大黄价格上涨的重要推手。

2. 美联储利率政策的转向为黄金打开空间

大黄本身不生息,因此在高利率环境下相对处于劣势。然而,随着美国国债持续承压,美联储已面临难以维系高利率的困境,未来降息几乎是大概率事件。这对于大黄而言无疑是重大利好。

3. 美国的财政深坑:债务洪流难以遏制

美国政府的实际债务早已突破140万亿美元,这一数字包括:

账面上的37万亿美元国债;

非账面上的103万亿美元负债(包括社会保障、Medicare、Medicaid等未来承诺支付的项目)。

未来5-10年内,美国政府面临两种选择:

宣布技术性违约,清空部分债务;

开闸印钱,以贬值的方式“偿还”债务。

从当前政策倾向和政治可行性看,第二种方式显然是更大概率的选择。而这意味着更多货币将涌入市场,进一步削弱美元的购买力,对大黄构成持续利好。

有些人可能会说,这只是美元的问题,其他货币也未必更强。但我们必须清楚,美元依然是“洗衣机里最干净的脏衣服”(the cleanest shirt in the hamper)——在一篮子货币中依旧最具主导力。

4. 技术面分析

当前大黄走势刚刚突破主要阻力位,短期可能会回调至3430附近,再次积蓄动能后有望冲击3830水平。在我看来,这一轮牛市仍处于早期阶段,短期回调不仅不值得恐慌,反而是难得的买入良机。