当前市场上充斥着对短期政策变动的猜测与数据堆砌,特朗普们的上台更是让情绪博弈的极致程度无以复加。身处这种市场,每天去跟踪预判猜测,不仅耗费时间精力,很难保证持续稳定收益,反而容易淹没在大量的无效信息噪音中。

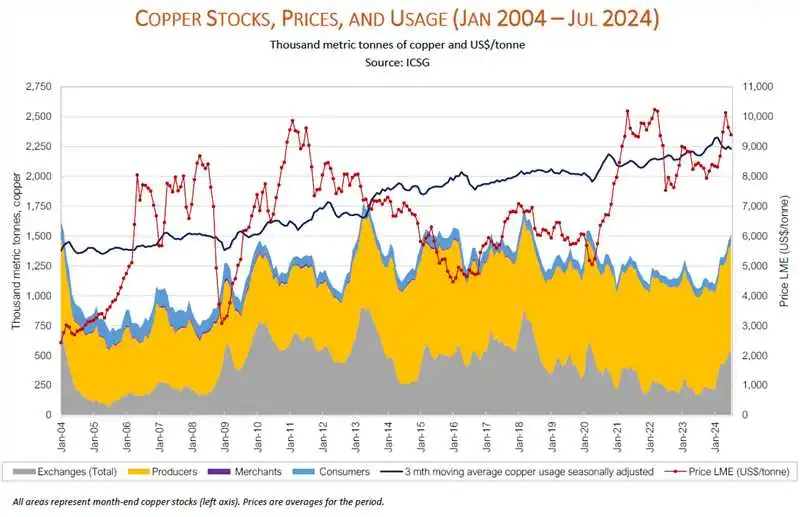

越是这种时候,越应该跳出来多看看核心逻辑,周期变化本质。这张国际铜研究小组的20年复盘图让人眼前一亮。

2004年至今,20年里全球所有铜库存的总量,尽管有波动,其中枢从800-1000千吨增长到了1000-1200千吨。同期全球铜消费的增幅呢?3个月移动平均消费量从1400千吨增长到2300千吨,增幅远超库存增幅。

试想,作为一种典型的周期品,下游需求又如此广泛,在总需求增幅接近90%时,总库存规模增长仅30%左右,这种对比背后反映了铜这种商品怎样的供需结构变化?铜的紧缺在长周期看来,几乎不可改变。

这种长期供需结构的改变反映在铜价上如何呢?铜价中枢从5000-6000美元上涨至8000美元以上。

当然,由于铜价波动剧烈,这里的价格中枢不是非常准确,但向上的趋势是非常明确的。而且,正是在长期供需结构下,短期的错配才导致了如此极致的行情。如果铜完全不紧缺,库存规模随着需求一同增长,估计也很难催生出短期的极致行情。

还有一个值得注意的小细节。图中不同颜色的阴影代表了不同类型的库存,20年来,期货交易所、贸易商、终端消费者的库存规模几乎未变、甚至在缩小,唯一增长的是生产企业的库存。

我们可以合理推测:随着铜的紧缺和铜价上扬,以投资或投机为主要目的的铜交易玩家,长期保有大量铜库存的能力和意愿都不足。而对于生产企业而言,铜是原材料,无论其价格如何,必须都要生产,这是企业的生死问题。能做的顶多就是价格下挫时多囤一点货而已,别无他法。

这时,我们面对的是这样一种长期紧缺,社会流通相对缩减,生产环节很难大范围替代的工业金属,同时它的未来需求场景还会增长,你的信心如何?

#铜 #投资

越是这种时候,越应该跳出来多看看核心逻辑,周期变化本质。这张国际铜研究小组的20年复盘图让人眼前一亮。

2004年至今,20年里全球所有铜库存的总量,尽管有波动,其中枢从800-1000千吨增长到了1000-1200千吨。同期全球铜消费的增幅呢?3个月移动平均消费量从1400千吨增长到2300千吨,增幅远超库存增幅。

试想,作为一种典型的周期品,下游需求又如此广泛,在总需求增幅接近90%时,总库存规模增长仅30%左右,这种对比背后反映了铜这种商品怎样的供需结构变化?铜的紧缺在长周期看来,几乎不可改变。

这种长期供需结构的改变反映在铜价上如何呢?铜价中枢从5000-6000美元上涨至8000美元以上。

当然,由于铜价波动剧烈,这里的价格中枢不是非常准确,但向上的趋势是非常明确的。而且,正是在长期供需结构下,短期的错配才导致了如此极致的行情。如果铜完全不紧缺,库存规模随着需求一同增长,估计也很难催生出短期的极致行情。

还有一个值得注意的小细节。图中不同颜色的阴影代表了不同类型的库存,20年来,期货交易所、贸易商、终端消费者的库存规模几乎未变、甚至在缩小,唯一增长的是生产企业的库存。

我们可以合理推测:随着铜的紧缺和铜价上扬,以投资或投机为主要目的的铜交易玩家,长期保有大量铜库存的能力和意愿都不足。而对于生产企业而言,铜是原材料,无论其价格如何,必须都要生产,这是企业的生死问题。能做的顶多就是价格下挫时多囤一点货而已,别无他法。

这时,我们面对的是这样一种长期紧缺,社会流通相对缩减,生产环节很难大范围替代的工业金属,同时它的未来需求场景还会增长,你的信心如何?

#铜 #投资