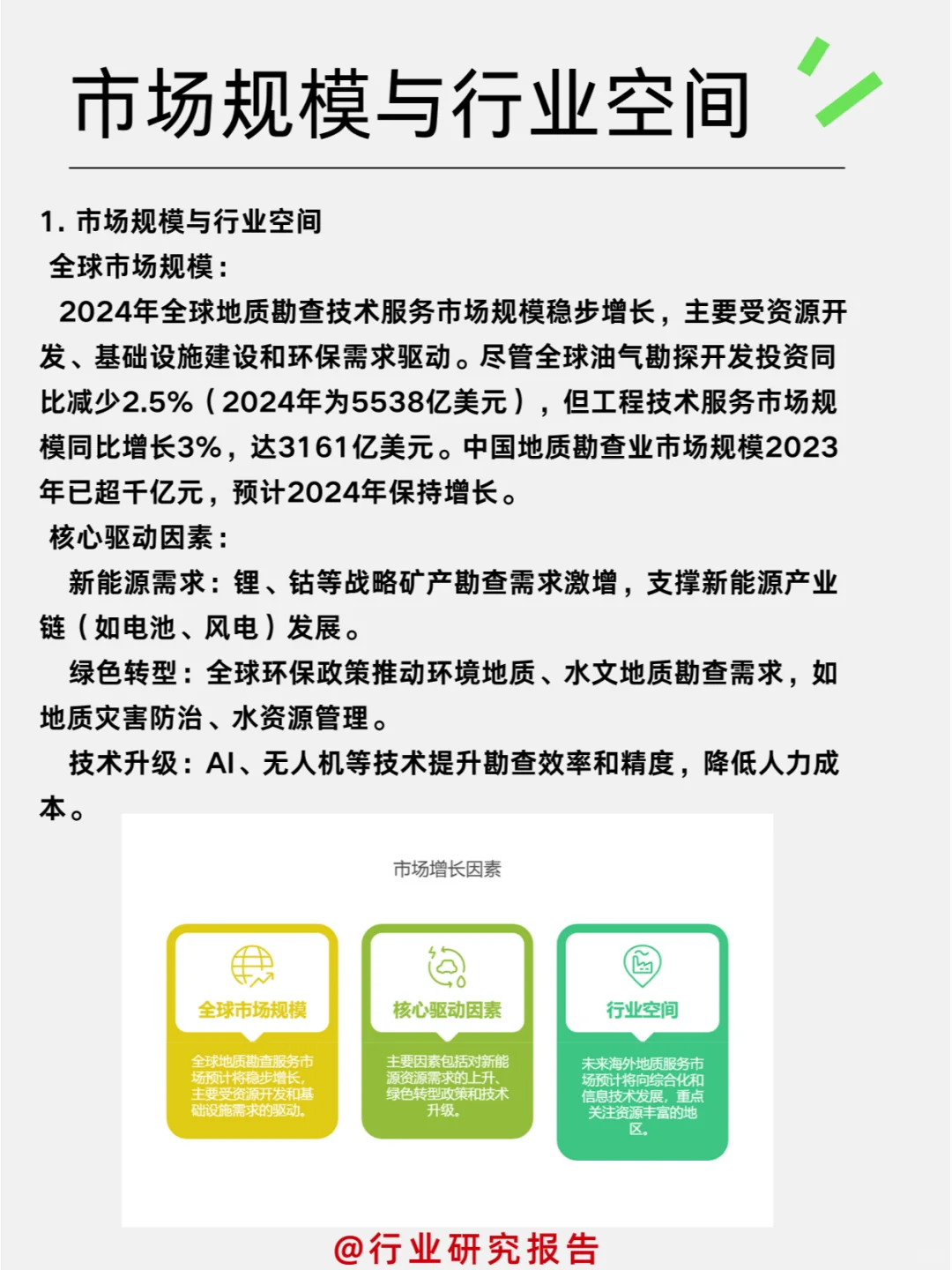

2024年全球地质勘查技术服务市场规模持续攀升,工程技术服务市场规模同比增长3%,达到3161亿美元。中国地质勘查业市场规模2023年已超千亿元,2024年继续保持增长态势。新能源需求、绿色转型以及技术升级是推动行业发展的核心动力。特别是锂、钴等战略矿产勘查需求激增,为新能源产业链提供了有力支撑。同时,AI、无人机等先进技术的应用,大幅提升了勘查效率和精度,降低了人力成本。?

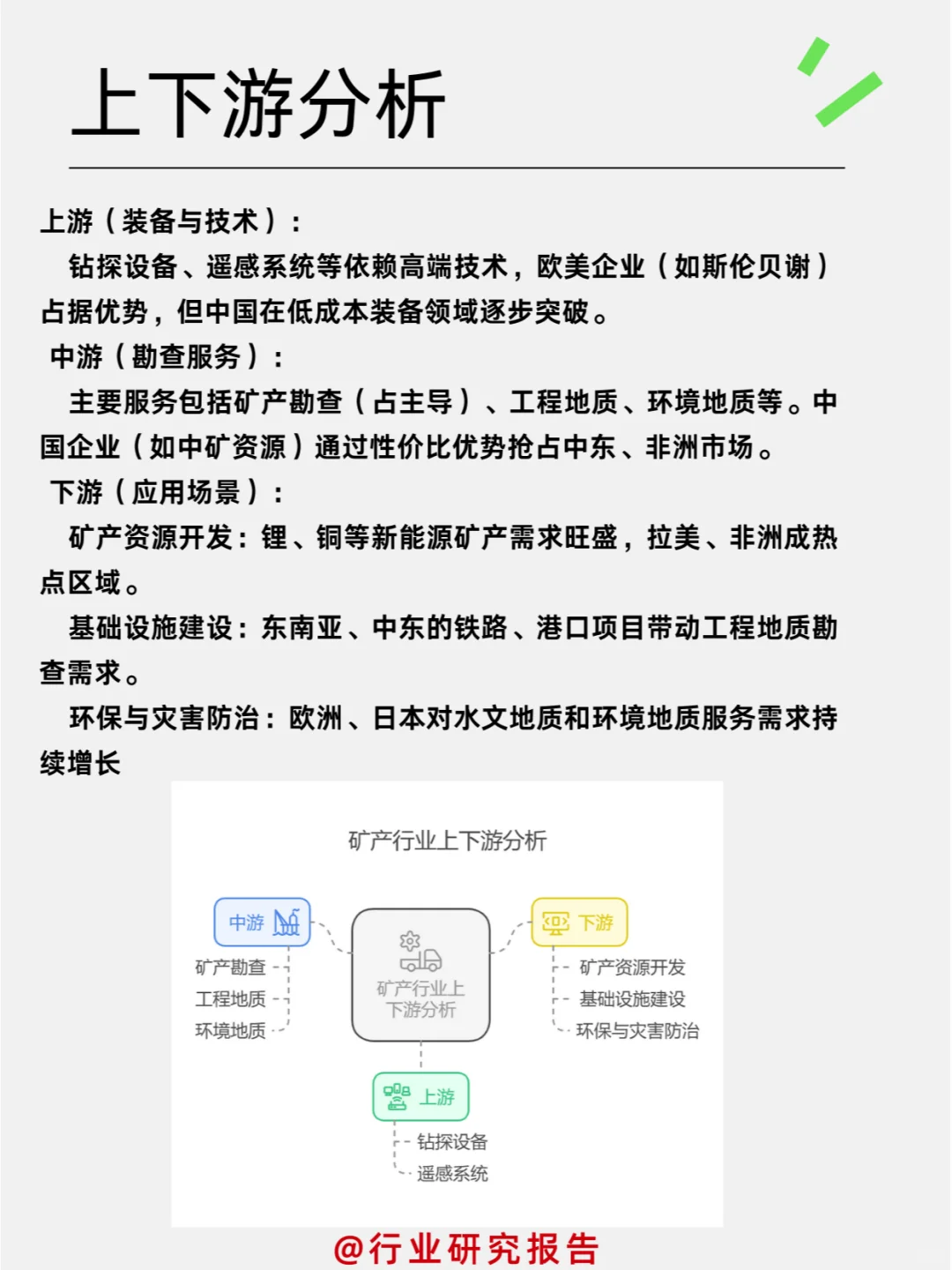

上下游分析:中游服务竞争激烈,下游应用广泛?

上游装备与技术领域,欧美企业凭借高端技术占据优势,但中国在低成本装备方面逐渐崭露头角。中游勘查服务市场,中国企业如中矿资源凭借性价比优势,在中东、非洲等地区成功抢占市场份额。下游应用场景丰富,包括矿产资源开发、基础设施建设以及环保与灾害防治等领域,为地勘服务提供了广阔的市场空间。?

竞争格局:国际巨头主导,中国企业崛起?

全球市场目前由贝克休斯、哈里伯顿等国际巨头主导,但中国企业在成本控制和技术迭代方面表现出色,市场份额逐步提升。2023年全球地质找矿优秀单位中,中国企业占据49家,涵盖矿产、水文等多个领域。在中东、非洲等地区,中国企业通过创新合作模式,如“产品+服务”、“以矿换路”等,进一步深化了与当地的合作关系。?

行业门槛与风险:技术壁垒高,政策风险需警惕⚠️

海外地勘服务行业存在较高的技术壁垒,如三维地质建模、AI数据分析等高端勘查技术,需要长期的技术积累和研发投入。此外,政策风险也不容忽视,部分资源国限制外资持股比例,地缘政治因素也可能导致中企面临审查风险。同时,随着环保标准的提升,绿色勘查成本增加,进一步加大了企业的运营压力。?

发展趋势与机遇:

未来,无人机勘探、区块链矿产溯源、大数据预测模型等技术融合将成为行业创新的重要方向。海洋地质勘查,特别是深海矿产勘查,将成为新的增长点。同时,循环经济领域,矿山尾矿再勘查和稀土回收技术也受到越来越多的关注。中国企业可以通过“技术换资源”、“联合体投标”等合作模式,降低风险,实现互利共赢。?

结论:

海外地勘服务行业目前处于技术驱动型成长期,新兴市场和绿色转型带来了结构性机会。然而,资源民族主义抬头、技术替代风险等因素也不容忽视。对于有意进入该行业的企业和投资者来说,建议聚焦技术合作与本土化运营,规避高政治风险区域,充分挖掘新能源矿产勘查、环境地质服务等领域的潜力。

#行业研究 #财经 #个股分析报告

上下游分析:中游服务竞争激烈,下游应用广泛?

上游装备与技术领域,欧美企业凭借高端技术占据优势,但中国在低成本装备方面逐渐崭露头角。中游勘查服务市场,中国企业如中矿资源凭借性价比优势,在中东、非洲等地区成功抢占市场份额。下游应用场景丰富,包括矿产资源开发、基础设施建设以及环保与灾害防治等领域,为地勘服务提供了广阔的市场空间。?

竞争格局:国际巨头主导,中国企业崛起?

全球市场目前由贝克休斯、哈里伯顿等国际巨头主导,但中国企业在成本控制和技术迭代方面表现出色,市场份额逐步提升。2023年全球地质找矿优秀单位中,中国企业占据49家,涵盖矿产、水文等多个领域。在中东、非洲等地区,中国企业通过创新合作模式,如“产品+服务”、“以矿换路”等,进一步深化了与当地的合作关系。?

行业门槛与风险:技术壁垒高,政策风险需警惕⚠️

海外地勘服务行业存在较高的技术壁垒,如三维地质建模、AI数据分析等高端勘查技术,需要长期的技术积累和研发投入。此外,政策风险也不容忽视,部分资源国限制外资持股比例,地缘政治因素也可能导致中企面临审查风险。同时,随着环保标准的提升,绿色勘查成本增加,进一步加大了企业的运营压力。?

发展趋势与机遇:

未来,无人机勘探、区块链矿产溯源、大数据预测模型等技术融合将成为行业创新的重要方向。海洋地质勘查,特别是深海矿产勘查,将成为新的增长点。同时,循环经济领域,矿山尾矿再勘查和稀土回收技术也受到越来越多的关注。中国企业可以通过“技术换资源”、“联合体投标”等合作模式,降低风险,实现互利共赢。?

结论:

海外地勘服务行业目前处于技术驱动型成长期,新兴市场和绿色转型带来了结构性机会。然而,资源民族主义抬头、技术替代风险等因素也不容忽视。对于有意进入该行业的企业和投资者来说,建议聚焦技术合作与本土化运营,规避高政治风险区域,充分挖掘新能源矿产勘查、环境地质服务等领域的潜力。

#行业研究 #财经 #个股分析报告