受国土环境和资源限制,以色列“国小才多”的特点比较突出.作为半导体强国,以色列在半导体芯片设计研发领域一直处于世界领先地位,在规模和技术上有独特的优势,拥有丰富的行业经验,以及众多高素质人才和充满活力的创新企业。苹果、博通、高通、三星等几乎所有全球领先的芯片企业,在以色列都建有研发中心,许多世界最先进的半导体芯片技术都是在以色列开发的,包括英特尔的手机芯片、Sandisk闪存技术和德州仪器的蓝牙芯片,以及世界上第一根纳米线。

中国如何突破半导体产业发展瓶颈,从半导体需求大国转为技术强国,可以借鉴以色列的创新模式和成功经验。作为全球仅有的对中国没有重大限制的半导体强国,以色列或将成为我国半导体技术和人才的重要来源。因此,本文系统梳理以色列半导体产业的发展历程和解构其创新生态系统,并总结其特点与经验,对中国突破半导体产业“卡脖子”技术具有一定的启示作用。

半导体产业是以色列出口占比最高的产业,2021年出口占国内出口总额约25%,出口收入占比接近50%。如果延续其创新发展范式,以色列半导体产业的出口收入预计在2025年将达到120亿美元。至2022年,以色列已有超过600家半导体公司,其中大多数为创业公司和研发实验室,以及50多家涉及制造和封装的大型公司。2019年,以色列半导体产业的投资额达到了66亿美元,达到历史最高纪录。

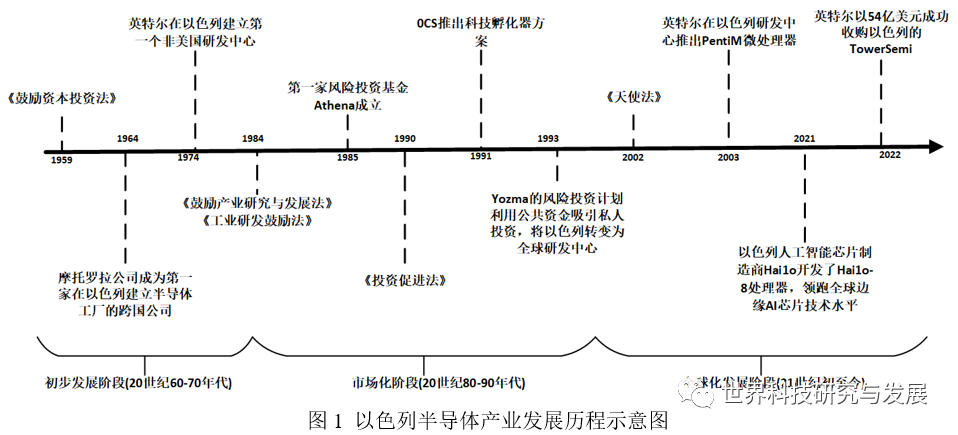

⑴.初步发展阶段 (20世纪60—70年代)

⑵.市场化阶段 (20世纪80—90年)

⑶.全球化发展阶段 (21世纪初至今)

21世纪初,以色列半导体产业迅速崛起,在全球芯片市场占据了重要地位,其销售份额约占全球半导体市场的3%;2020年,以色列半导体出口总额达到了78亿美元,占其高科技产品出口总额的15%左右。OurCrowd的研究报告显示,2010—2020年,以色列超过70%达到特定收入里程碑的半导体相关公司通过IPO或收购成功退出。在收入达到数百万美元的公司中,平均退出倍数约为预期收入的3~5倍。2017—2022年,很多家耳熟能详的大公司被逐一收购,比如Tower、Habana等知名半导体公司。以色列企业家将其大量退出所得,又投资在了高科技行业,继续研发新技术,形成了“并购反哺”的良性循环。因此,以色列仍有很多优质的半导体投资机会。

①.设计方面:据统计,以色列拥有全球8%左右的芯片设计人才及研发公司,基于此,以色列正在智力密集型的半导体产业发挥着领导作用。2020年,以色列半导体初创公司数量在全球排名第二,仅次于美国。2021年,以色列共有37家跨国公司在半导体行业开展业务,苹果、博通、高通、三星、华为、德州仪器、LG、日立、Marvell、索尼、思科等大型企业,都在以色列开展研发活动。诸多世界领先的半导体技术都来源于以色列,如:英特尔第一款奔腾CPU诞生于以色列,英伟达通过收购迈络思(Mellanox)扩展了DPU技术,ARM收购以色列芯片安全公司Sansa以拓展物联网领域应用等。

②.制造方面:高塔半导体(Tower Semiconductor Ltd)是一家长期专注于模拟芯片制造的代工厂,在全球晶圆代工厂中位居前列。新星测量仪器(Nova Measurement Instruments Ltd.)和康代影像科技(Camtek Ltd.)在用于半导体制造工艺步骤(包括光刻,蚀刻,化学机械平面化和沉积)的过程控制的计量测量方面处于世界领先地位。

③.设备方面:自1991年以来,半导体设备龙头应用材料(Applied Materials)一直在以色列开展业务,并收购Opal和Orbot Instruments。Opal主要研发验证集成电路生产过程中关键尺寸的高速计量系统,Orbot生产用于半导体制造过程中硅晶圆图案检测系统,以及用于检查图案化过程中使用的掩模的系统等。成立于1981年的奥宝科技(Orbotech)主要为印制电路板、平板显示器、先进封装、微电子机械系统和其他电子元件制造商提供自动光学检查仪、激光绘图仪、激光直接成像曝光机等设备,于2019年被全球领先的半导体量测设备供应商科磊(KLA-Tencor)收购。

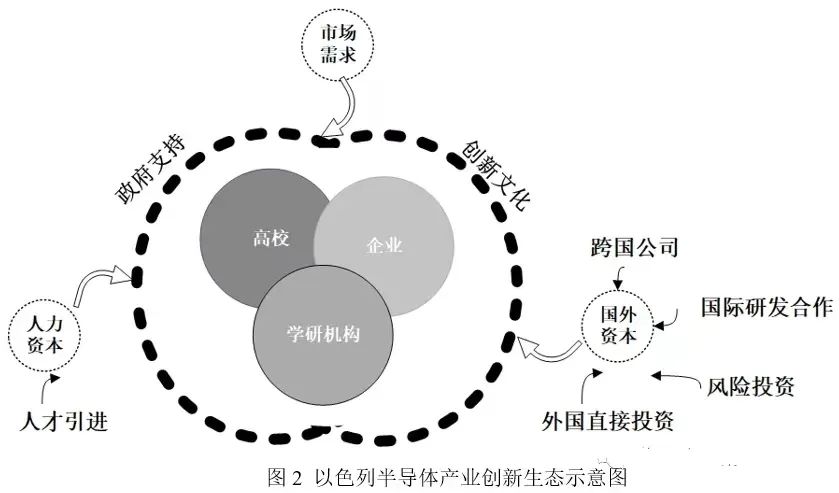

以色列半导体产业链的构成主要为无晶圆芯片设计公司、跨国公司研发中心、半导体设备企业和少数晶圆工厂。其重要着眼点在于芯片的研发设计,通过芯片研发设计创造优势,吸引了大量国际半导体企业入驻,打开了全球半导体市场,向半导体产业链下游发展,逐步完善半导体产业链布局。

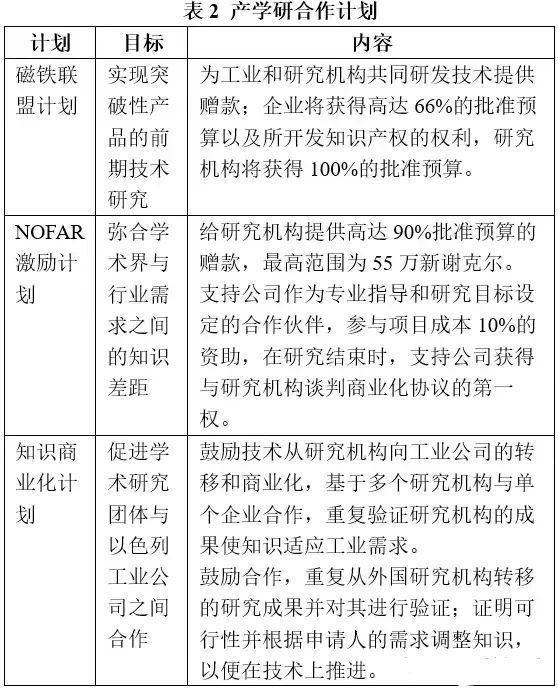

以色列半导体创新联盟能够快速取得技术突破的关键在于以下三个方面。首先,以大学实验室为核心,企业围绕实验室工作。微芯片设计越来越复杂,需要大量的知识和人力,大学实验室能够将不同的学术团队和工程师团队联系起来,共享基础设施和技术,通过不断变化的学生和专家团队带来新的想法,经验丰富的工程师能够弥补想法和实际实施的差距,成功地在工业界和学术界之间建立合作。其次,政府的持续关注和支持。以色列创新局不仅提供资金支持,还针对联盟提供免费的高素质工人培训计划,帮助芯片攻关培养高素质人才。最后,以色列政府在攻破关键技术问题时,并没有一直执着于技术问题本身,而是同时组建不同技术的攻关团队,从多种路径解决关键问题,比如开发可以让现有制造技术更快、更方便的工具,使企业在现有芯片技术上减少研发成本和开发时间,帮助企业节省资金。

⑵.风险投资,税收激励,多管齐下为半导体产业保驾护航

以色列在半导体领域鲜有本土的半导体巨头,但在2020年,以色列半导体初创公司的数量在全球排名第二,仅次于美国。以色列企业的运营模式通常是:初创企业在某一技术领域取得突破后,被半导体巨头收购,企业获得资金,然后进入下一轮创业。这种模式使得以色列初创半导体公司更加注重技术的开发和突破,而不是商业和运营方面。技术优势成为以色列初创企业的一大卖点,完善的风险投资机制也为半导体初创企业的运营模式提供支持。

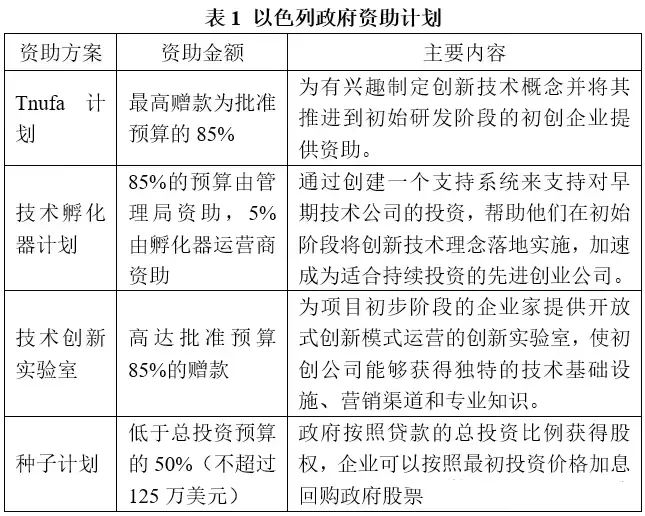

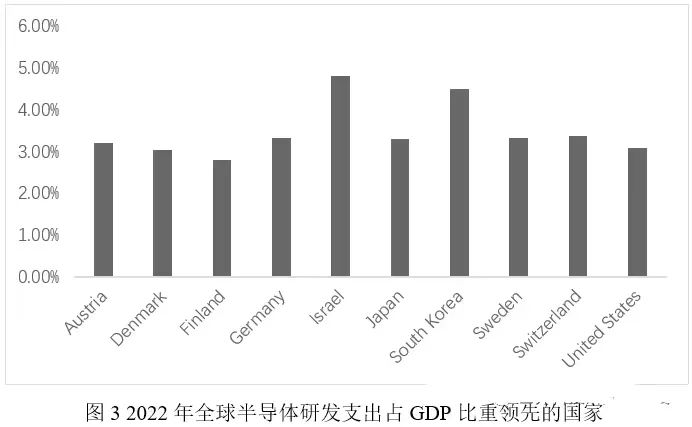

2022年全球半导体研发支出占GDP比重领先的国家(图3)中,以色列在半导体领域的研发支出占GDP的4.8%,比美国、日本等国家都要高。在税收方面,以色列通过专门的“天使法”(Angles Law)为年轻公司的私人投资者提供税收优惠,特别是那些拥有研发能力的公司。从税率上来看,以色列的企业税率从1985年的61%,到2022年已降至23%。另外,为了鼓励外来投资者,以色列政府已授权国际投资者享受10%的企业所得税税率,并有资格通过合格的研发计划获得20%~50%的研发支出补贴。此外,政府的Yozma计划还允许成功的投资者按原价回购政府的投资份额,分担投资者的投资风险,并提升投资收益。这些灵活的投资机制使以色列成为吸引国内外风险投资的热门地区。

⑶.大学-工业紧密合作,基础研究与工程应用相结合

⑷.高等教育为创新之本,人才引进政策激励半导体创新

以色列高等教育富有鲜明的创新特色,其教育理念中内在的创新思维、创新人才培养的独特教育策略、创新与创业教育的有机融合,都凸显了以色列高等教育的优势和成功的原因。首先,以色列十分重视教育。5~15岁的孩子如果被认为有天赋,就会被纳入“天才培养制度”进行青少年英才教育。其次,以色列创造性地将军事教育纳入国民教育体系,通过“塔楼计划”,将优秀的高中生选入军队接受精英培训和接触前沿技术,使学生在进入高校之前具备集体思考、独立思考、自立自强的品质和能力。最后,以色列开发专门的创新教育课程,搭建创新人才培养平台,将创业教育融入创新培养体系。

以色列能在全球半导体市场中占有重要地位,离不开以色列政府的大力支持。更重要的是,以色列政府给出的优惠政策不是大水漫灌,而是立足实际,针对性地提出符合本国产业发展特点的法规和方案,使得以色列半导体产业走上了长远发展的道路。作为全球半导体产业的新研发中心,以色列半导体产业的发展路径,对中国解决半导体产业关键“卡脖子”问题具有很强的启示作用。

⑴.发挥新型举国体制优势,统一部署半导体产业发展战略

⑵.建立健全风险投资制度,设置灵活的投资退出机制

关键技术突破需要大量且持续的资金投入,中国半导体企业相比其他国家企业研发投入严重不足,研发成本严重限制了技术创新。政府除了要加大对半导体的资金投入之外,还要积极推动市场资金的投入。建立健全风险投资制度,重点完善资本退出机制。政府部门可以通过坚持开放合作、扩大引资范围来吸引海外资本;减少对风险投资企业上市的限制,健全产权交易制度;为风险投资企业提供风险担保等多种措施,为风险基金提供多渠道的灵活退出机制,保障风险投资者获益,促进风险投资机构的参与。

中国半导体技术突围受制于人才基础薄弱。为此,教育部门应与地方教育部合作,优化人才培养体系,注重培养学生的创新思维和批判精神,推动研究性学习和过程性评估,减少标准化考试。高校应将创新与创业结合,促进产教融合,引入商界导师,提供实际问题导向的创业实践活动。此外,高校可以开展基于项目的跨学科学习,以半导体问题为导向,让学生参与跨学科团队的学习和活动,并建立全面的考核和评估标准。这些举措将为攻克半导体关键技术提供人才支持。

来源 | 半导体新视界综合整理

供稿 | King

编审 | King