дёҖгҖҒжҠҘе‘ҠдҝЎжҒҜ

ж Үйўҳпјҡдёӯеӯҡе®һдёҡе…¬еҸёз ”究жҠҘе‘Ҡ|з”өи§Јй“қ

еҮәе“Ғж–№пјҡеӨ©йЈҺиҜҒеҲё

йЎөж•°пјҡ26йЎө

жҠҘе‘Ҡзј–еҸ·пјҡZ1676

иҺ·еҸ–жҠҘе‘Ҡпјҡ笔记жң«е°ҫиҺ·еҸ–е®Ңж•ҙжҠҘе‘Ҡ

дәҢгҖҒжҠҘе‘Ҡдё»иҰҒеҶ…е®№

1пёҸвғЈ е…¬еҸёжҰӮеҶө

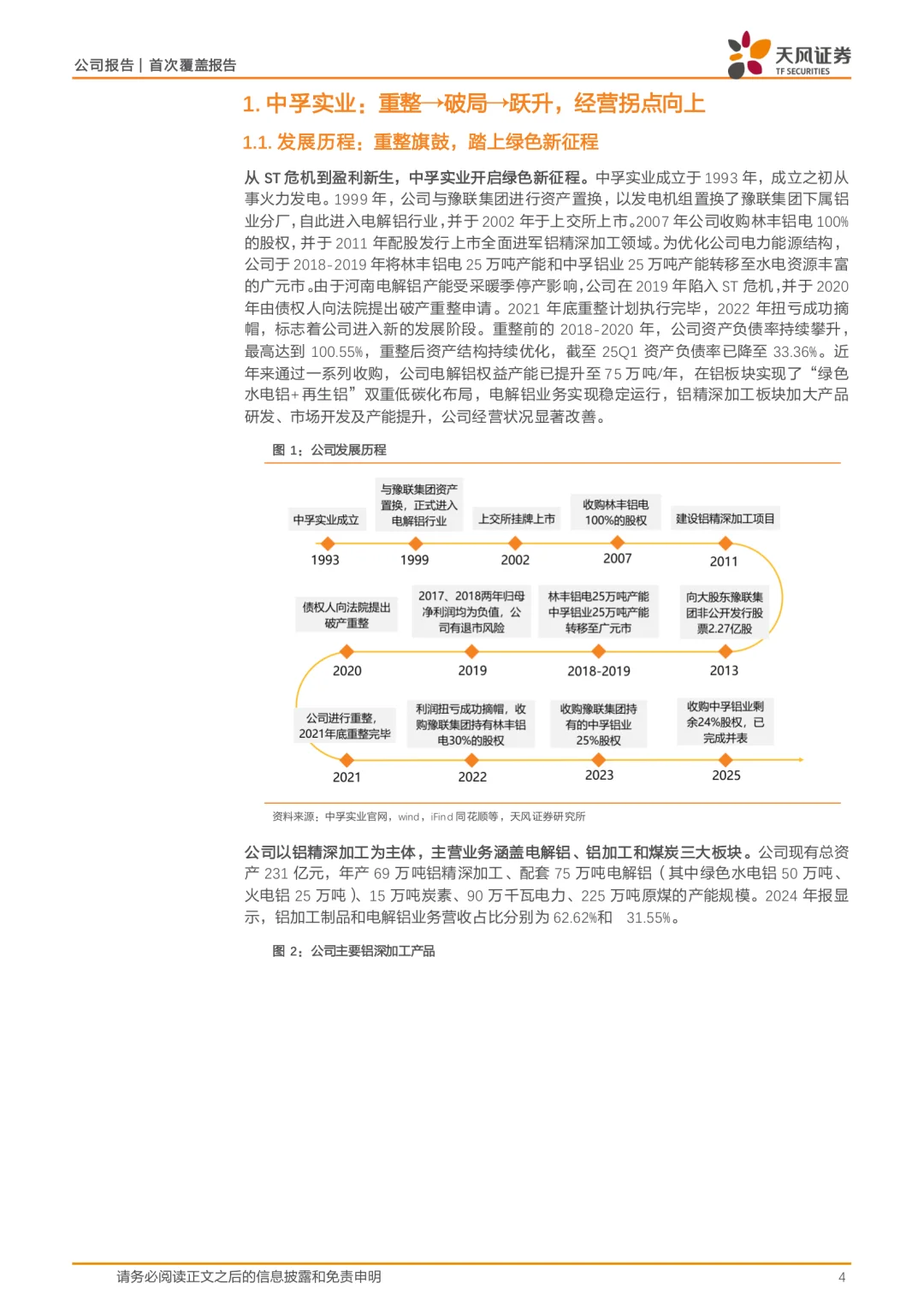

? дёӯеӯҡе®һдёҡжҲҗз«ӢдәҺ1993е№ҙпјҢдё»иҗҘдёҡеҠЎж¶өзӣ–з”өи§Јй“қгҖҒй“қеҠ е·Ҙе’Ңз…ӨзӮӯдёүеӨ§жқҝеқ—гҖӮ

? е…¬еҸёзҺ°жңүе№ҙдә§69дёҮеҗЁй“қзІҫж·ұеҠ е·ҘгҖҒ75дёҮеҗЁз”өи§Јй“қпјҲж°ҙз”өй“қ50дёҮеҗЁ+зҒ«з”өй“қ25дёҮеҗЁпјүгҖҒ15дёҮеҗЁзӮӯзҙ гҖҒ90дёҮеҚғз“Ұз”өеҠӣгҖҒ225дёҮеҗЁеҺҹз…Өзҡ„дә§иғҪ规模гҖӮ

? 2021е№ҙе®ҢжҲҗз ҙдә§йҮҚж•ҙеҗҺпјҢе…¬еҸёз»ҸиҗҘзҠ¶еҶөжҳҫи‘—ж”№е–„пјҢиө„дә§иҙҹеҖәзҺҮд»Һ100.55%йҷҚиҮі33.36%гҖӮ

2пёҸвғЈ ж ёеҝғдёҡеҠЎдә®зӮ№

вҡЎ з”өи§Јй“қдёҡеҠЎпјҡ

? жқғзӣҠдә§иғҪжҸҗеҚҮиҮі75дёҮеҗЁ/е№ҙпјҢе…¶дёӯз»ҝиүІж°ҙз”өй“қеҚ жҜ”67%гҖӮ

? 2025е№ҙз”өеҠӣжҲҗжң¬йў„и®ЎдёӢйҷҚиҮі0.45-0.48е…ғ/еәҰпјҢжҳҫи‘—дҪҺдәҺ2024е№ҙж°ҙе№ігҖӮ

? ж°§еҢ–й“қд»·ж јдёӢи·Ңе°ҶеӨ§е№…дјҳеҢ–еҺҹж–ҷжҲҗжң¬пјҢеҲ©ж¶Ұеј№жҖ§жңүжңӣйҮҠж”ҫгҖӮ

?пёҸ й“қеҠ е·ҘдёҡеҠЎпјҡ

? ж ёеҝғдә§е“ҒзҪҗдҪ“ж–ҷе…ЁзҗғеёӮеңәд»Ҫйўқиҫҫ10%пјҢзҪҗзӣ–ж–ҷеӣҪеҶ…еёӮеңәеҚ жңүзҺҮи¶…30%гҖӮ

? 2024е№ҙеҮәеҸЈй”ҖйҮҸеҚ жҜ”65%пјҢеҗҢжҜ”еўһй•ҝ70.7%гҖӮ

вҷ»пёҸ еҶҚз”ҹй“қж·»еҠ жҜ”дҫӢиҫҫ58%пјҢдә§е“Ғзўіи¶іиҝ№жҢҒз»ӯйҷҚдҪҺгҖӮ

3пёҸвғЈ иЎҢдёҡи¶ӢеҠҝ

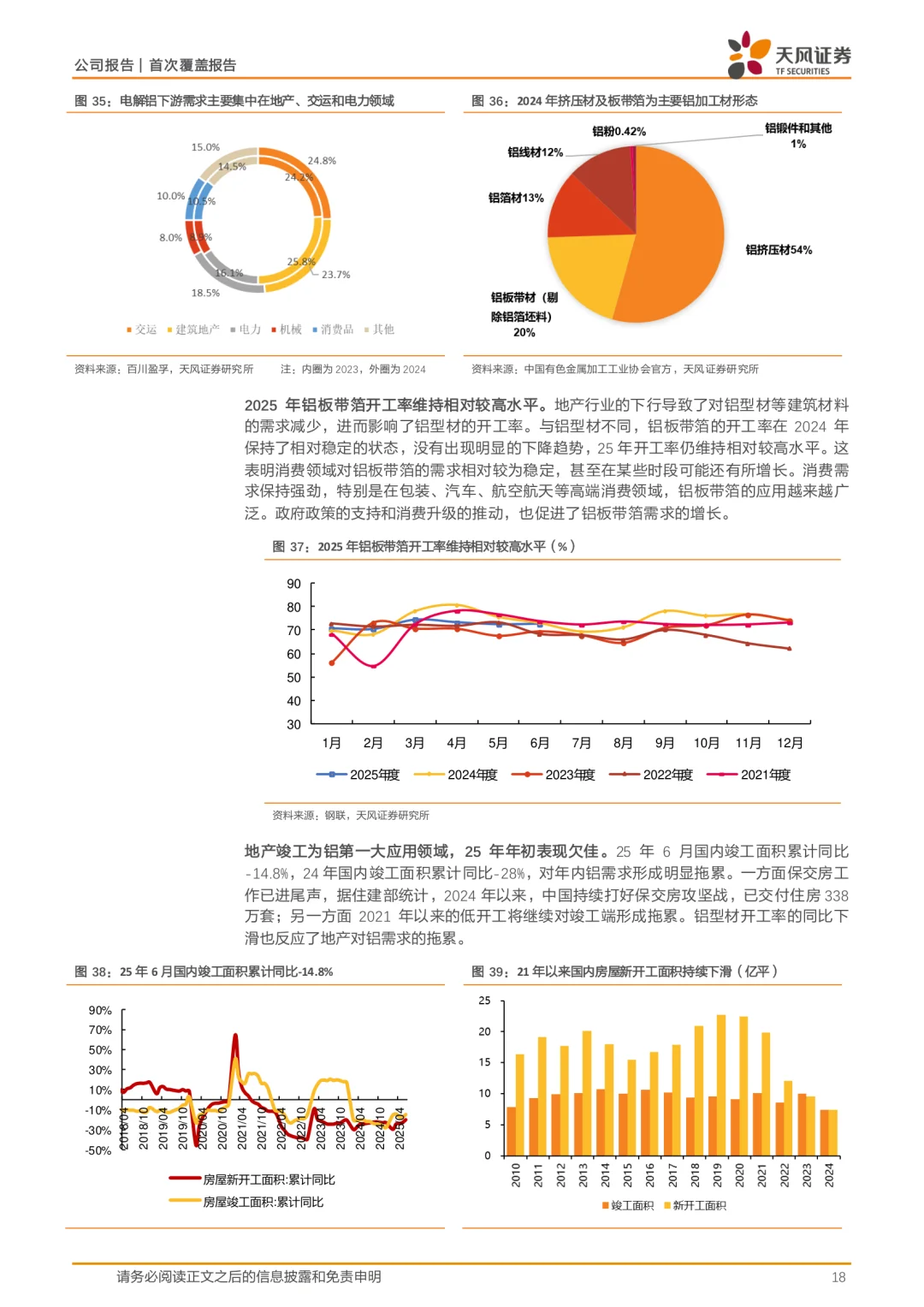

? з”өи§Јй“қдҫӣйңҖи¶Ӣзҙ§пјҡ

?пёҸ еӣҪеҶ…дә§иғҪеӨ©иҠұжқҝ4500дёҮеҗЁпјҢеҪ“еүҚе»әжҲҗдә§иғҪ4550дёҮеҗЁе·Іиҫҫеі°гҖӮ

? ж–°иғҪжәҗйўҶеҹҹпјҲе…үдјҸгҖҒж–°иғҪжәҗиҪҰпјүз”Ёй“қйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеҚ жҜ”жҸҗеҚҮиҮі43.3%гҖӮ

? йў„и®Ўй“қд»·дёӯжһўзЁіжӯҘжҠ¬еҚҮпјҢиЎҢдёҡй«ҳеҲ©ж¶Ұжңүжңӣ延з»ӯгҖӮ

4пёҸвғЈ е…¬еҸёжҲҳз•Ҙ

? е‘ҳе·ҘжҢҒиӮЎ+й«ҳеҲҶзәўи®ЎеҲ’пјҡ

? 2025е№ҙжҺЁеҮәе‘ҳе·ҘжҢҒиӮЎи®ЎеҲ’пјҢзӯ№йӣҶйҮ‘йўқдёҠйҷҗ12.5дәҝе…ғпјҢиҰҶзӣ–6500дәәгҖӮ

? жңӘжқҘдёүе№ҙпјҲ2025-2027пјүеҲҶзәўжҜ”дҫӢдёҚдҪҺдәҺеҸҜеҲҶй…ҚеҲ©ж¶Ұзҡ„60%гҖӮ

? зӣ®ж Үд»·5.2е…ғпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲвҖңеўһжҢҒвҖқиҜ„зә§гҖӮ

п»ҝ#з”өи§Јй“қиЎҢдёҡп»ҝ п»ҝ#з»ҝиүІж°ҙз”өй“қп»ҝ п»ҝ#й“қеҠ е·Ҙп»ҝ п»ҝ#еҶҚз”ҹй“қп»ҝ п»ҝ#дёӯеӯҡе®һдёҡп»ҝ п»ҝ#зҪҗдҪ“ж–ҷп»ҝ п»ҝ#зҪҗзӣ–ж–ҷп»ҝ п»ҝ#е…үдјҸз”Ёй“қп»ҝ п»ҝ#ж–°иғҪжәҗиҪҰз”Ёй“қп»ҝ

ж Үйўҳпјҡдёӯеӯҡе®һдёҡе…¬еҸёз ”究жҠҘе‘Ҡ|з”өи§Јй“қ

еҮәе“Ғж–№пјҡеӨ©йЈҺиҜҒеҲё

йЎөж•°пјҡ26йЎө

жҠҘе‘Ҡзј–еҸ·пјҡZ1676

иҺ·еҸ–жҠҘе‘Ҡпјҡ笔记жң«е°ҫиҺ·еҸ–е®Ңж•ҙжҠҘе‘Ҡ

дәҢгҖҒжҠҘе‘Ҡдё»иҰҒеҶ…е®№

1пёҸвғЈ е…¬еҸёжҰӮеҶө

? дёӯеӯҡе®һдёҡжҲҗз«ӢдәҺ1993е№ҙпјҢдё»иҗҘдёҡеҠЎж¶өзӣ–з”өи§Јй“қгҖҒй“қеҠ е·Ҙе’Ңз…ӨзӮӯдёүеӨ§жқҝеқ—гҖӮ

? е…¬еҸёзҺ°жңүе№ҙдә§69дёҮеҗЁй“қзІҫж·ұеҠ е·ҘгҖҒ75дёҮеҗЁз”өи§Јй“қпјҲж°ҙз”өй“қ50дёҮеҗЁ+зҒ«з”өй“қ25дёҮеҗЁпјүгҖҒ15дёҮеҗЁзӮӯзҙ гҖҒ90дёҮеҚғз“Ұз”өеҠӣгҖҒ225дёҮеҗЁеҺҹз…Өзҡ„дә§иғҪ规模гҖӮ

? 2021е№ҙе®ҢжҲҗз ҙдә§йҮҚж•ҙеҗҺпјҢе…¬еҸёз»ҸиҗҘзҠ¶еҶөжҳҫи‘—ж”№е–„пјҢиө„дә§иҙҹеҖәзҺҮд»Һ100.55%йҷҚиҮі33.36%гҖӮ

2пёҸвғЈ ж ёеҝғдёҡеҠЎдә®зӮ№

вҡЎ з”өи§Јй“қдёҡеҠЎпјҡ

? жқғзӣҠдә§иғҪжҸҗеҚҮиҮі75дёҮеҗЁ/е№ҙпјҢе…¶дёӯз»ҝиүІж°ҙз”өй“қеҚ жҜ”67%гҖӮ

? 2025е№ҙз”өеҠӣжҲҗжң¬йў„и®ЎдёӢйҷҚиҮі0.45-0.48е…ғ/еәҰпјҢжҳҫи‘—дҪҺдәҺ2024е№ҙж°ҙе№ігҖӮ

? ж°§еҢ–й“қд»·ж јдёӢи·Ңе°ҶеӨ§е№…дјҳеҢ–еҺҹж–ҷжҲҗжң¬пјҢеҲ©ж¶Ұеј№жҖ§жңүжңӣйҮҠж”ҫгҖӮ

?пёҸ й“қеҠ е·ҘдёҡеҠЎпјҡ

? ж ёеҝғдә§е“ҒзҪҗдҪ“ж–ҷе…ЁзҗғеёӮеңәд»Ҫйўқиҫҫ10%пјҢзҪҗзӣ–ж–ҷеӣҪеҶ…еёӮеңәеҚ жңүзҺҮи¶…30%гҖӮ

? 2024е№ҙеҮәеҸЈй”ҖйҮҸеҚ жҜ”65%пјҢеҗҢжҜ”еўһй•ҝ70.7%гҖӮ

вҷ»пёҸ еҶҚз”ҹй“қж·»еҠ жҜ”дҫӢиҫҫ58%пјҢдә§е“Ғзўіи¶іиҝ№жҢҒз»ӯйҷҚдҪҺгҖӮ

3пёҸвғЈ иЎҢдёҡи¶ӢеҠҝ

? з”өи§Јй“қдҫӣйңҖи¶Ӣзҙ§пјҡ

?пёҸ еӣҪеҶ…дә§иғҪеӨ©иҠұжқҝ4500дёҮеҗЁпјҢеҪ“еүҚе»әжҲҗдә§иғҪ4550дёҮеҗЁе·Іиҫҫеі°гҖӮ

? ж–°иғҪжәҗйўҶеҹҹпјҲе…үдјҸгҖҒж–°иғҪжәҗиҪҰпјүз”Ёй“қйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢеҚ жҜ”жҸҗеҚҮиҮі43.3%гҖӮ

? йў„и®Ўй“қд»·дёӯжһўзЁіжӯҘжҠ¬еҚҮпјҢиЎҢдёҡй«ҳеҲ©ж¶Ұжңүжңӣ延з»ӯгҖӮ

4пёҸвғЈ е…¬еҸёжҲҳз•Ҙ

? е‘ҳе·ҘжҢҒиӮЎ+й«ҳеҲҶзәўи®ЎеҲ’пјҡ

? 2025е№ҙжҺЁеҮәе‘ҳе·ҘжҢҒиӮЎи®ЎеҲ’пјҢзӯ№йӣҶйҮ‘йўқдёҠйҷҗ12.5дәҝе…ғпјҢиҰҶзӣ–6500дәәгҖӮ

? жңӘжқҘдёүе№ҙпјҲ2025-2027пјүеҲҶзәўжҜ”дҫӢдёҚдҪҺдәҺеҸҜеҲҶй…ҚеҲ©ж¶Ұзҡ„60%гҖӮ

? зӣ®ж Үд»·5.2е…ғпјҢйҰ–ж¬ЎиҰҶзӣ–з»ҷдәҲвҖңеўһжҢҒвҖқиҜ„зә§гҖӮ

п»ҝ#з”өи§Јй“қиЎҢдёҡп»ҝ п»ҝ#з»ҝиүІж°ҙз”өй“қп»ҝ п»ҝ#й“қеҠ е·Ҙп»ҝ п»ҝ#еҶҚз”ҹй“қп»ҝ п»ҝ#дёӯеӯҡе®һдёҡп»ҝ п»ҝ#зҪҗдҪ“ж–ҷп»ҝ п»ҝ#зҪҗзӣ–ж–ҷп»ҝ п»ҝ#е…үдјҸз”Ёй“қп»ҝ п»ҝ#ж–°иғҪжәҗиҪҰз”Ёй“қп»ҝ