жҢҜеҫ·еҢ»з–—з»қеҜ№еҸҜд»ҘеҸҜд»Ҙз§°еҫ—дёҠжҳҜ2025е№ҙеҢ»з–—иҖ—жқҗйўҶеҹҹзҡ„еӨ§зүӣиӮЎпјҢд»Һ9жңҲд»Ҫзҡ„25е…ғејҖе§ӢеҗҜеҠЁпјҢжҲӘиҮі 10 жңҲ 16 ж—ҘпјҢжҢҜеҫ·еҢ»з–—иӮЎд»·жҠҘ 65.89 е…ғпјҢзҹӯжңҹе·Із»Ҹе°Ҷиҝ‘3еҖҚдәҶгҖӮ

еҪ“然пјҢзҺ°еңЁиӮЎд»·е·Із»Ҹж¶Ёзҡ„жҜ”иҫғй«ҳдәҶпјҢе·Із»ҸдёҚеҶҚйҖӮеҗҲжҷ®йҖҡж•ЈжҲ·еҺ»д№°дәҶпјҢиҖҢдё”дё»еҠӣиө„йҮ‘иҝ‘ж—ҘжқҘе·Із»ҸејҖе§Ӣе‘ҲзҺ°еҮҖжөҒеҮәзҠ¶жҖҒпјҢзҹӯжңҹеӣһи°ғеҺӢеҠӣжҜ”иҫғеӨ§дәҶгҖӮдҪҶжҳҜжҲ‘们жқҘеҜ№жҜ”еҲҶжһҗдёҖдёӢиЎҢдёҡеҶ…еҸҰеӨ–дёҖ家公еҸёиӢұ科еҢ»з–—гҖӮ

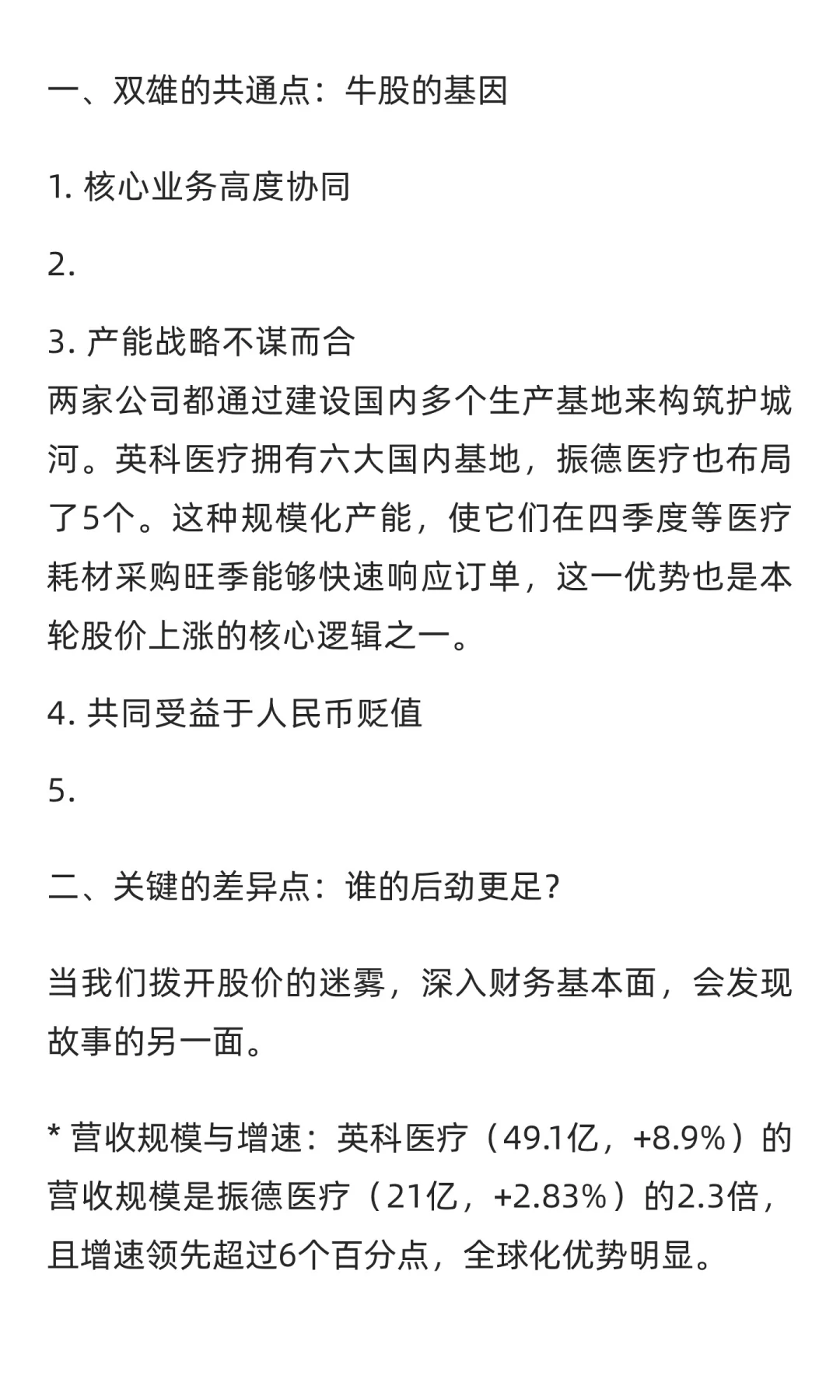

дёҖгҖҒеҸҢйӣ„зҡ„е…ұйҖҡзӮ№пјҡзүӣиӮЎзҡ„еҹәеӣ

1гҖҒж ёеҝғдёҡеҠЎй«ҳеәҰеҚҸеҗҢ

иӢұ科еҢ»з–—д»ҘдёҖж¬ЎжҖ§жүӢеҘ—дёәеҹәжң¬зӣҳпјҢеҗҢж—¶жӢ“еұ•иҪ®жӨ…гҖҒеҶ·зғӯж•·зӯүеә·еӨҚжҠӨзҗҶдә§е“ҒгҖӮ

жҢҜеҫ·еҢ»з–—еҲҷеңЁйҳІжҠӨйҡ”зҰ»йўҶеҹҹж·ұиҖ•пјҢдә§е“ҒзәҝиҰҶзӣ–еҢ»з”ЁеӨ–科еҸЈзҪ©гҖҒйҳІжҠӨжңҚзӯүгҖӮ

2гҖҒдёӨиҖ…йғҪж·ұеәҰз»‘е®ҡдәҶеҢ»йҷўгҖҒе…»иҖҒжңәжһ„еҸҠ家еәӯж¶Ҳиҙ№еңәжҷҜпјҢе…ұдә«еҗҢдёҖзүҮеёӮеңәжІғеңҹгҖӮ

дә§иғҪжҲҳз•ҘдёҚи°ӢиҖҢеҗҲ дёӨ家公еҸёйғҪйҖҡиҝҮе»әи®ҫеӣҪеҶ…еӨҡдёӘз”ҹдә§еҹәең°жқҘжһ„зӯ‘жҠӨеҹҺжІігҖӮиӢұ科еҢ»з–—жӢҘжңүе…ӯеӨ§еӣҪеҶ…еҹәең°пјҢжҢҜеҫ·еҢ»з–—д№ҹеёғеұҖдәҶ5дёӘгҖӮиҝҷз§Қ规模еҢ–дә§иғҪпјҢдҪҝе®ғ们еңЁеӣӣеӯЈеәҰзӯүеҢ»з–—иҖ—жқҗйҮҮиҙӯж—әеӯЈиғҪеӨҹеҝ«йҖҹе“Қеә”и®ўеҚ•гҖӮ

3гҖҒе…ұеҗҢеҸ—зӣҠдәҺдәәж°‘еёҒиҙ¬еҖј

иӢұ科еҢ»з–—жҳҜе…ёеһӢзҡ„еҮәжө·йҫҷеӨҙпјҢжө·еӨ–иҗҘ收еҚ жҜ”и¶…70%гҖӮ

жҢҜеҫ·еҢ»з–—зҡ„жө·еӨ–иҗҘ收д№ҹеҚ еҲ°58.04%пјҢдә§е“Ғй”ҖеҫҖе…Ёзҗғ70еӨҡеӣҪгҖӮ дәәж°‘еёҒиҙ¬еҖјзӣҙжҺҘжһ„жҲҗдәҶиҝ‘жңҹзҡ„дёҡз»©еҲ©еҘҪгҖӮ

дәҢгҖҒе…ій”®зҡ„е·®ејӮзӮ№пјҡи°Ғзҡ„еҗҺеҠІжӣҙи¶іпјҹ

еҪ“жҲ‘们жӢЁејҖиӮЎд»·зҡ„иҝ·йӣҫпјҢж·ұе…ҘиҙўеҠЎеҹәжң¬йқўгҖӮ

иҗҘ收规模дёҺеўһйҖҹпјҡиӢұ科еҢ»з–—пјҲ49.1дәҝпјҢ+8.9%пјүзҡ„иҗҘ收规模жҳҜжҢҜеҫ·еҢ»з–—пјҲ21дәҝпјҢ+2.83%пјүзҡ„2.3еҖҚпјҢдё”еўһйҖҹйўҶе…Ҳи¶…иҝҮ6дёӘзҷҫеҲҶзӮ№пјҢе…ЁзҗғеҢ–дјҳеҠҝжҳҺжҳҫгҖӮ

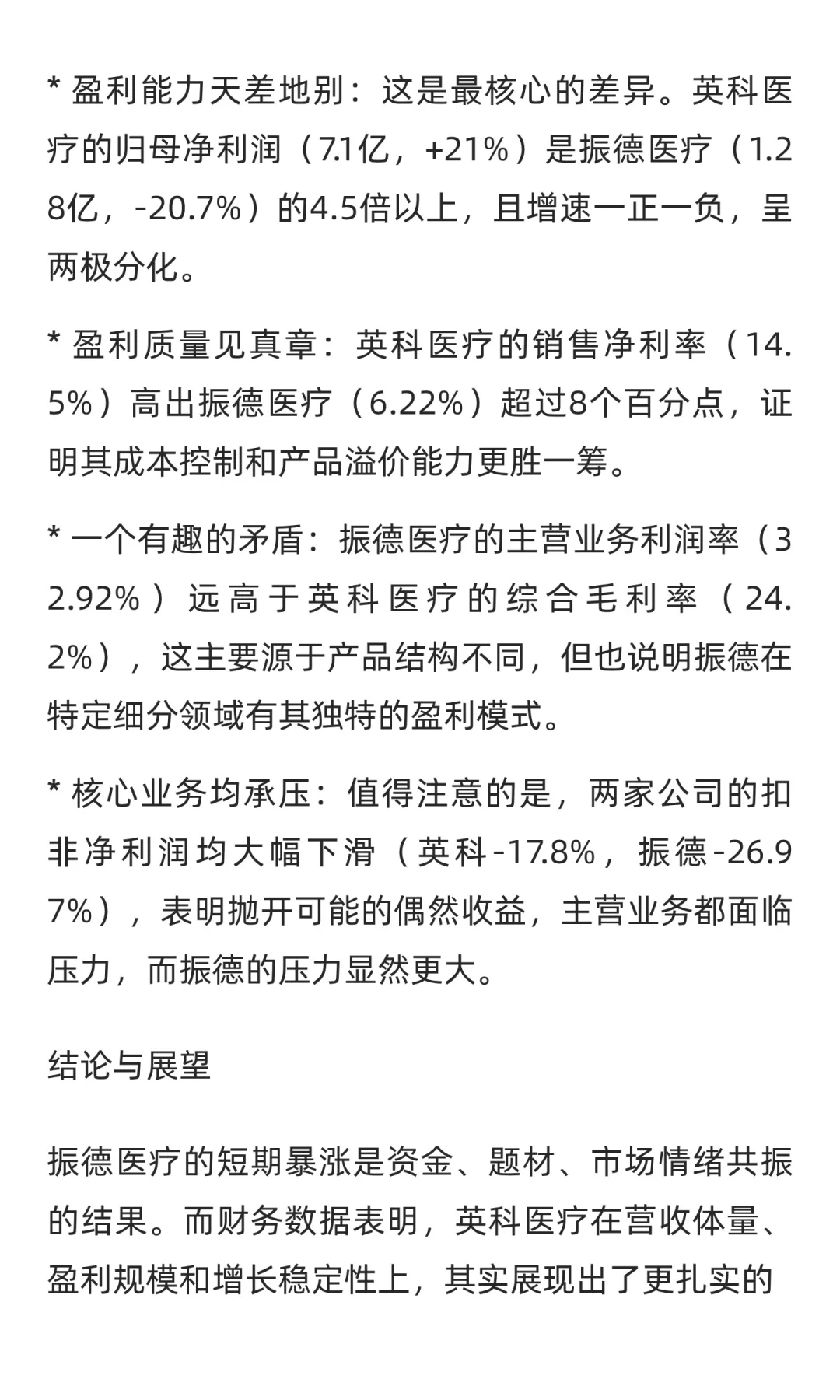

зӣҲеҲ©иғҪеҠӣеӨ©е·®ең°еҲ«пјҡиҝҷжҳҜжңҖж ёеҝғзҡ„е·®ејӮгҖӮиӢұ科еҢ»з–—зҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰпјҲ7.1дәҝпјҢ+21%пјүжҳҜжҢҜеҫ·еҢ»з–—пјҲ1.28дәҝпјҢ-20.7%пјүзҡ„4.5еҖҚд»ҘдёҠпјҢдё”еўһйҖҹдёҖжӯЈдёҖиҙҹпјҢе‘ҲдёӨжһҒеҲҶеҢ–гҖӮ

зӣҲеҲ©иҙЁйҮҸи§Ғзңҹз« пјҡиӢұ科еҢ»з–—зҡ„й”Җе”®еҮҖеҲ©зҺҮпјҲ14.5%пјүй«ҳеҮәжҢҜеҫ·еҢ»з–—пјҲ6.22%пјүи¶…иҝҮ8дёӘзҷҫеҲҶзӮ№пјҢиҜҒжҳҺе…¶жҲҗжң¬жҺ§еҲ¶е’Ңдә§е“Ғжәўд»·иғҪеҠӣжӣҙиғңдёҖзӯ№гҖӮ

дёҖдёӘжңүи¶Јзҡ„зҹӣзӣҫпјҡжҢҜеҫ·еҢ»з–—зҡ„дё»иҗҘдёҡеҠЎеҲ©ж¶ҰзҺҮпјҲ32.92%пјүиҝңй«ҳдәҺиӢұ科еҢ»з–—зҡ„з»јеҗҲжҜӣеҲ©зҺҮпјҲ24.2%пјүпјҢиҝҷдё»иҰҒжәҗдәҺдә§е“Ғз»“жһ„дёҚеҗҢпјҢдҪҶд№ҹиҜҙжҳҺжҢҜеҫ·еңЁзү№е®ҡз»ҶеҲҶйўҶеҹҹжңүе…¶зӢ¬зү№зҡ„зӣҲеҲ©жЁЎејҸгҖӮ

ж ёеҝғдёҡеҠЎеқҮжүҝеҺӢпјҡеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёӨ家公еҸёзҡ„жүЈйқһеҮҖеҲ©ж¶ҰеқҮеӨ§е№…дёӢж»‘пјҲиӢұ科-17.8%пјҢжҢҜеҫ·-26.97%пјүпјҢиЎЁжҳҺжҠӣејҖеҸҜиғҪзҡ„еҒ¶з„¶ж”¶зӣҠпјҢдё»иҗҘдёҡеҠЎйғҪйқўдёҙеҺӢеҠӣпјҢиҖҢжҢҜеҫ·зҡ„еҺӢеҠӣжҳҫ然жӣҙеӨ§гҖӮ

дёүгҖҒз»“и®әдёҺеұ•жңӣ

жҢҜеҫ·еҢ»з–—зҡ„зҹӯжңҹжҡҙж¶ЁжҳҜиө„йҮ‘гҖҒйўҳжқҗгҖҒеёӮеңәжғ…з»Әе…ұжҢҜзҡ„з»“жһңгҖӮиҖҢиҙўеҠЎж•°жҚ®иЎЁжҳҺпјҢиӢұ科еҢ»з–—еңЁиҗҘ收дҪ“йҮҸгҖҒзӣҲеҲ©и§„жЁЎе’Ңеўһй•ҝзЁіе®ҡжҖ§дёҠпјҢе…¶е®һеұ•зҺ°еҮәдәҶжӣҙжүҺе®һзҡ„еҹәжң¬зӣҳгҖӮ

иҮідәҺиӢұ科еҢ»з–—иғҪеҗҰеӨҚеҲ¶жҢҜеҫ·еҢ»з–—зҡ„3еҖҚиө°еҠҝпјҢеӯҳеңЁе·ЁеӨ§дёҚзЎ®е®ҡжҖ§гҖӮ

еҪ“然пјҢзҺ°еңЁиӮЎд»·е·Із»Ҹж¶Ёзҡ„жҜ”иҫғй«ҳдәҶпјҢе·Із»ҸдёҚеҶҚйҖӮеҗҲжҷ®йҖҡж•ЈжҲ·еҺ»д№°дәҶпјҢиҖҢдё”дё»еҠӣиө„йҮ‘иҝ‘ж—ҘжқҘе·Із»ҸејҖе§Ӣе‘ҲзҺ°еҮҖжөҒеҮәзҠ¶жҖҒпјҢзҹӯжңҹеӣһи°ғеҺӢеҠӣжҜ”иҫғеӨ§дәҶгҖӮдҪҶжҳҜжҲ‘们жқҘеҜ№жҜ”еҲҶжһҗдёҖдёӢиЎҢдёҡеҶ…еҸҰеӨ–дёҖ家公еҸёиӢұ科еҢ»з–—гҖӮ

дёҖгҖҒеҸҢйӣ„зҡ„е…ұйҖҡзӮ№пјҡзүӣиӮЎзҡ„еҹәеӣ

1гҖҒж ёеҝғдёҡеҠЎй«ҳеәҰеҚҸеҗҢ

иӢұ科еҢ»з–—д»ҘдёҖж¬ЎжҖ§жүӢеҘ—дёәеҹәжң¬зӣҳпјҢеҗҢж—¶жӢ“еұ•иҪ®жӨ…гҖҒеҶ·зғӯж•·зӯүеә·еӨҚжҠӨзҗҶдә§е“ҒгҖӮ

жҢҜеҫ·еҢ»з–—еҲҷеңЁйҳІжҠӨйҡ”зҰ»йўҶеҹҹж·ұиҖ•пјҢдә§е“ҒзәҝиҰҶзӣ–еҢ»з”ЁеӨ–科еҸЈзҪ©гҖҒйҳІжҠӨжңҚзӯүгҖӮ

2гҖҒдёӨиҖ…йғҪж·ұеәҰз»‘е®ҡдәҶеҢ»йҷўгҖҒе…»иҖҒжңәжһ„еҸҠ家еәӯж¶Ҳиҙ№еңәжҷҜпјҢе…ұдә«еҗҢдёҖзүҮеёӮеңәжІғеңҹгҖӮ

дә§иғҪжҲҳз•ҘдёҚи°ӢиҖҢеҗҲ дёӨ家公еҸёйғҪйҖҡиҝҮе»әи®ҫеӣҪеҶ…еӨҡдёӘз”ҹдә§еҹәең°жқҘжһ„зӯ‘жҠӨеҹҺжІігҖӮиӢұ科еҢ»з–—жӢҘжңүе…ӯеӨ§еӣҪеҶ…еҹәең°пјҢжҢҜеҫ·еҢ»з–—д№ҹеёғеұҖдәҶ5дёӘгҖӮиҝҷз§Қ规模еҢ–дә§иғҪпјҢдҪҝе®ғ们еңЁеӣӣеӯЈеәҰзӯүеҢ»з–—иҖ—жқҗйҮҮиҙӯж—әеӯЈиғҪеӨҹеҝ«йҖҹе“Қеә”и®ўеҚ•гҖӮ

3гҖҒе…ұеҗҢеҸ—зӣҠдәҺдәәж°‘еёҒиҙ¬еҖј

иӢұ科еҢ»з–—жҳҜе…ёеһӢзҡ„еҮәжө·йҫҷеӨҙпјҢжө·еӨ–иҗҘ收еҚ жҜ”и¶…70%гҖӮ

жҢҜеҫ·еҢ»з–—зҡ„жө·еӨ–иҗҘ收д№ҹеҚ еҲ°58.04%пјҢдә§е“Ғй”ҖеҫҖе…Ёзҗғ70еӨҡеӣҪгҖӮ дәәж°‘еёҒиҙ¬еҖјзӣҙжҺҘжһ„жҲҗдәҶиҝ‘жңҹзҡ„дёҡз»©еҲ©еҘҪгҖӮ

дәҢгҖҒе…ій”®зҡ„е·®ејӮзӮ№пјҡи°Ғзҡ„еҗҺеҠІжӣҙи¶іпјҹ

еҪ“жҲ‘们жӢЁејҖиӮЎд»·зҡ„иҝ·йӣҫпјҢж·ұе…ҘиҙўеҠЎеҹәжң¬йқўгҖӮ

иҗҘ收规模дёҺеўһйҖҹпјҡиӢұ科еҢ»з–—пјҲ49.1дәҝпјҢ+8.9%пјүзҡ„иҗҘ收规模жҳҜжҢҜеҫ·еҢ»з–—пјҲ21дәҝпјҢ+2.83%пјүзҡ„2.3еҖҚпјҢдё”еўһйҖҹйўҶе…Ҳи¶…иҝҮ6дёӘзҷҫеҲҶзӮ№пјҢе…ЁзҗғеҢ–дјҳеҠҝжҳҺжҳҫгҖӮ

зӣҲеҲ©иғҪеҠӣеӨ©е·®ең°еҲ«пјҡиҝҷжҳҜжңҖж ёеҝғзҡ„е·®ејӮгҖӮиӢұ科еҢ»з–—зҡ„еҪ’жҜҚеҮҖеҲ©ж¶ҰпјҲ7.1дәҝпјҢ+21%пјүжҳҜжҢҜеҫ·еҢ»з–—пјҲ1.28дәҝпјҢ-20.7%пјүзҡ„4.5еҖҚд»ҘдёҠпјҢдё”еўһйҖҹдёҖжӯЈдёҖиҙҹпјҢе‘ҲдёӨжһҒеҲҶеҢ–гҖӮ

зӣҲеҲ©иҙЁйҮҸи§Ғзңҹз« пјҡиӢұ科еҢ»з–—зҡ„й”Җе”®еҮҖеҲ©зҺҮпјҲ14.5%пјүй«ҳеҮәжҢҜеҫ·еҢ»з–—пјҲ6.22%пјүи¶…иҝҮ8дёӘзҷҫеҲҶзӮ№пјҢиҜҒжҳҺе…¶жҲҗжң¬жҺ§еҲ¶е’Ңдә§е“Ғжәўд»·иғҪеҠӣжӣҙиғңдёҖзӯ№гҖӮ

дёҖдёӘжңүи¶Јзҡ„зҹӣзӣҫпјҡжҢҜеҫ·еҢ»з–—зҡ„дё»иҗҘдёҡеҠЎеҲ©ж¶ҰзҺҮпјҲ32.92%пјүиҝңй«ҳдәҺиӢұ科еҢ»з–—зҡ„з»јеҗҲжҜӣеҲ©зҺҮпјҲ24.2%пјүпјҢиҝҷдё»иҰҒжәҗдәҺдә§е“Ғз»“жһ„дёҚеҗҢпјҢдҪҶд№ҹиҜҙжҳҺжҢҜеҫ·еңЁзү№е®ҡз»ҶеҲҶйўҶеҹҹжңүе…¶зӢ¬зү№зҡ„зӣҲеҲ©жЁЎејҸгҖӮ

ж ёеҝғдёҡеҠЎеқҮжүҝеҺӢпјҡеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢдёӨ家公еҸёзҡ„жүЈйқһеҮҖеҲ©ж¶ҰеқҮеӨ§е№…дёӢж»‘пјҲиӢұ科-17.8%пјҢжҢҜеҫ·-26.97%пјүпјҢиЎЁжҳҺжҠӣејҖеҸҜиғҪзҡ„еҒ¶з„¶ж”¶зӣҠпјҢдё»иҗҘдёҡеҠЎйғҪйқўдёҙеҺӢеҠӣпјҢиҖҢжҢҜеҫ·зҡ„еҺӢеҠӣжҳҫ然жӣҙеӨ§гҖӮ

дёүгҖҒз»“и®әдёҺеұ•жңӣ

жҢҜеҫ·еҢ»з–—зҡ„зҹӯжңҹжҡҙж¶ЁжҳҜиө„йҮ‘гҖҒйўҳжқҗгҖҒеёӮеңәжғ…з»Әе…ұжҢҜзҡ„з»“жһңгҖӮиҖҢиҙўеҠЎж•°жҚ®иЎЁжҳҺпјҢиӢұ科еҢ»з–—еңЁиҗҘ收дҪ“йҮҸгҖҒзӣҲеҲ©и§„жЁЎе’Ңеўһй•ҝзЁіе®ҡжҖ§дёҠпјҢе…¶е®һеұ•зҺ°еҮәдәҶжӣҙжүҺе®һзҡ„еҹәжң¬зӣҳгҖӮ

иҮідәҺиӢұ科еҢ»з–—иғҪеҗҰеӨҚеҲ¶жҢҜеҫ·еҢ»з–—зҡ„3еҖҚиө°еҠҝпјҢеӯҳеңЁе·ЁеӨ§дёҚзЎ®е®ҡжҖ§гҖӮ