新型储能产业繁荣的背后,相关企业面临着政策红利与市场挑战的双重考验。

新型储能是缓解新能源供需矛盾、增强电网供电和调节能力的有效手段,也是前景广阔、事关经济转型的万亿级产业。在政策端,截至2024年末,全国累计发布2470项与储能直接和间接相关的政策。2024年,全国共新增发布储能直接和间接相关政策近800项,是去年同期的1.2倍,其中有不少与新型储能领域密切相关。

从政策区域来看,珠三角与长三角地区的新型储能相关政策发布最为密集。其中,广东发布源网侧储能相关政策62条,排名第一,补贴类政策10条,是补贴类政策发布最多的省份。配储类政策方面,有19个省份共发布38条配储类政策,其中甘肃数量最多。

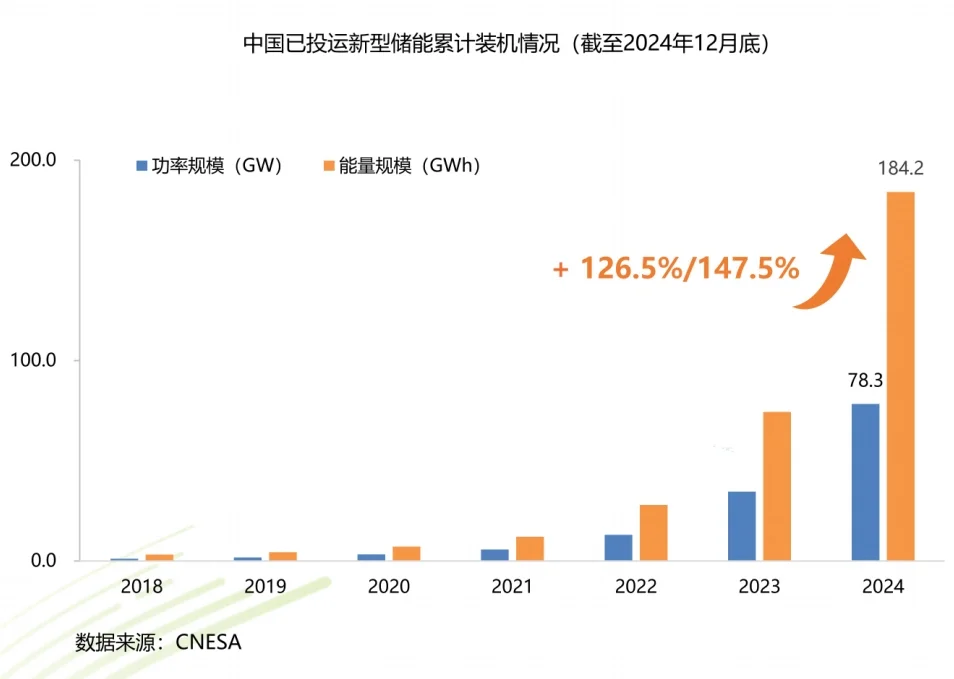

2024年,我国新增新型储能投运项目数量同比增长182%,百兆瓦级项目数量增速明显,全年有180余个该级别项目投运,同比增长67%。截至2024年底,全国新型储能累计装机达7376万千瓦。

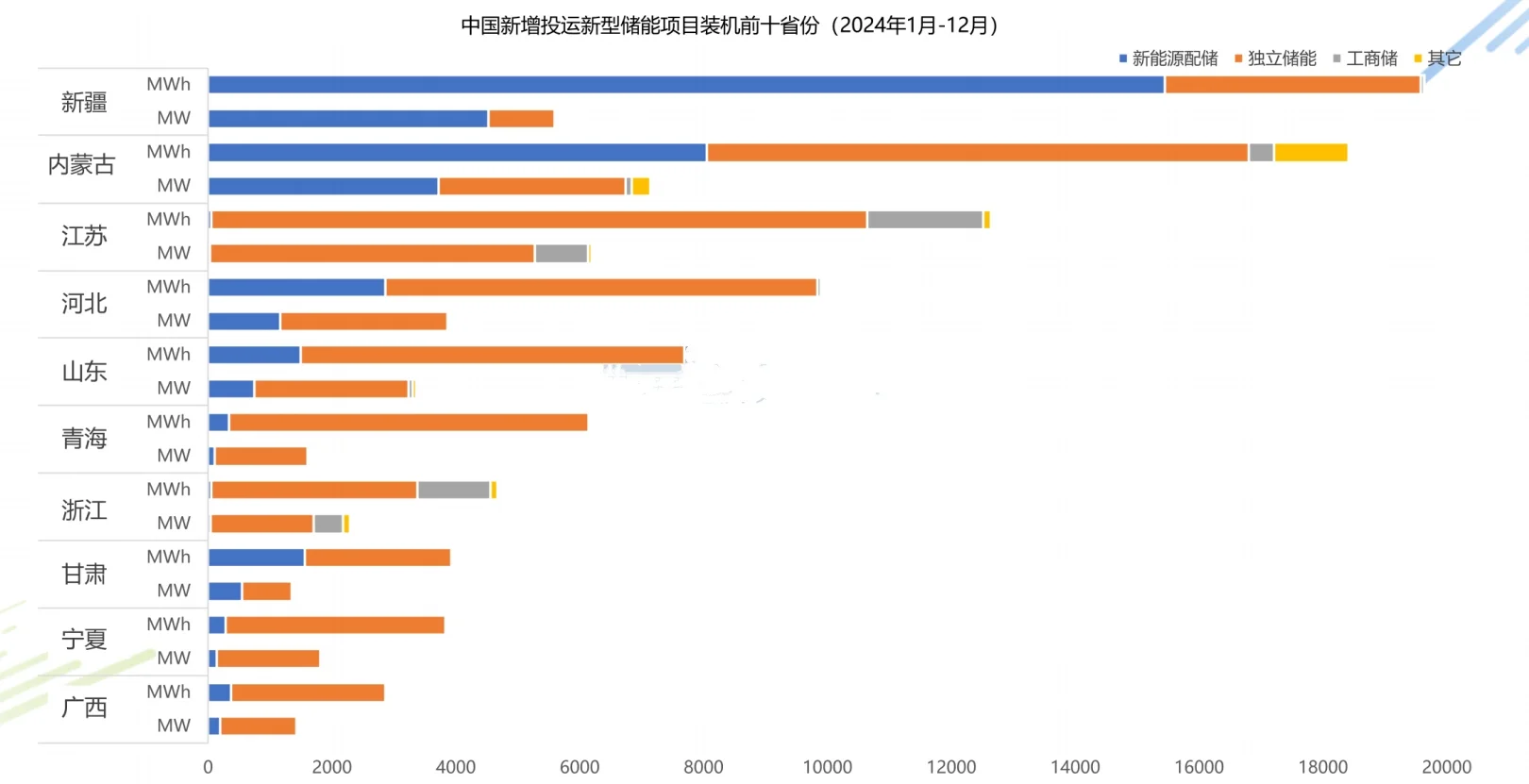

从区域上看,有10个省区装机规模均超过吉瓦,新疆和内蒙古分列能量规模和功率规模第一,分别以新能源配储和独立储能为主导。

具体来看,新疆、内蒙古、江苏三省区新增储能装机领先较多。新疆的新能源装机规模持续领跑全国,但本地消纳能力有限,且疆电外送面临输电能力有限、网间调节能力薄弱等问题,因此对储能存在长期需求;内蒙古的特高压外送通道配储需求旺盛,受益于“政策+资金”双驱动,大力推动特高压通道节点附近的储能规模化建设;江苏作为区域负荷中心,新能源渗透率提升导致调峰调频需求激增,并且为保障产业经济稳定发展推动了大批独立储能装机,大规模工厂配储贡献相当部分的增量。

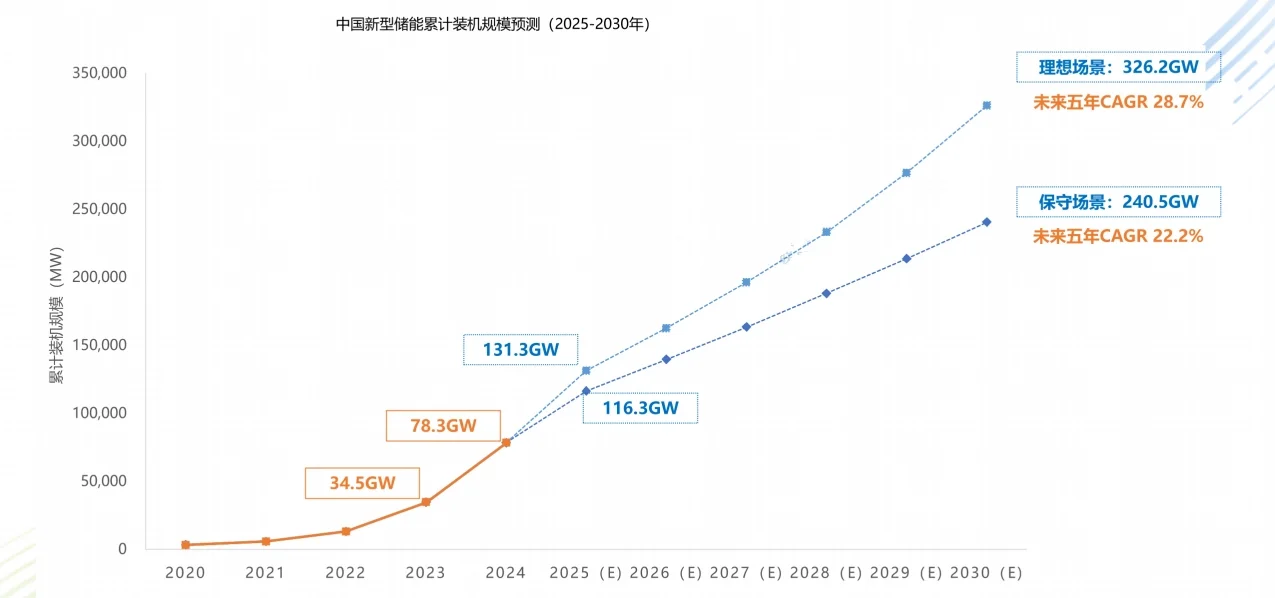

更多的省市区根据自身资源禀赋和产业分布情况,加入到新型储能产业的建设浪潮中。2024年,有17个省市对新型储能装机给出明确规划,而2025年,有26个省市区制定了进一步的新型储能装机目标,并为之稳步推进。

政策端的变化带来转型阵痛。维持多年的政策驱动发展模式迎来根本性改变,新型储能产业从“政策驱动”迈向“市场驱动”时代,亟需重构发展逻辑,推动市场从单纯价格比拼、规模竞争走向技术赋能、价值深耕。

新型储能是缓解新能源供需矛盾、增强电网供电和调节能力的有效手段,也是前景广阔、事关经济转型的万亿级产业。在政策端,截至2024年末,全国累计发布2470项与储能直接和间接相关的政策。2024年,全国共新增发布储能直接和间接相关政策近800项,是去年同期的1.2倍,其中有不少与新型储能领域密切相关。

从政策区域来看,珠三角与长三角地区的新型储能相关政策发布最为密集。其中,广东发布源网侧储能相关政策62条,排名第一,补贴类政策10条,是补贴类政策发布最多的省份。配储类政策方面,有19个省份共发布38条配储类政策,其中甘肃数量最多。

2024年,我国新增新型储能投运项目数量同比增长182%,百兆瓦级项目数量增速明显,全年有180余个该级别项目投运,同比增长67%。截至2024年底,全国新型储能累计装机达7376万千瓦。

从区域上看,有10个省区装机规模均超过吉瓦,新疆和内蒙古分列能量规模和功率规模第一,分别以新能源配储和独立储能为主导。

具体来看,新疆、内蒙古、江苏三省区新增储能装机领先较多。新疆的新能源装机规模持续领跑全国,但本地消纳能力有限,且疆电外送面临输电能力有限、网间调节能力薄弱等问题,因此对储能存在长期需求;内蒙古的特高压外送通道配储需求旺盛,受益于“政策+资金”双驱动,大力推动特高压通道节点附近的储能规模化建设;江苏作为区域负荷中心,新能源渗透率提升导致调峰调频需求激增,并且为保障产业经济稳定发展推动了大批独立储能装机,大规模工厂配储贡献相当部分的增量。

更多的省市区根据自身资源禀赋和产业分布情况,加入到新型储能产业的建设浪潮中。2024年,有17个省市对新型储能装机给出明确规划,而2025年,有26个省市区制定了进一步的新型储能装机目标,并为之稳步推进。

政策端的变化带来转型阵痛。维持多年的政策驱动发展模式迎来根本性改变,新型储能产业从“政策驱动”迈向“市场驱动”时代,亟需重构发展逻辑,推动市场从单纯价格比拼、规模竞争走向技术赋能、价值深耕。