半导体指常温下导电性能介于导体与绝缘体之间的材料, 其电阻率随着温度的升高而升高,可用来制作集成电路与半导体器件。根据世界半导体贸易统计组织分类标准,半导体分集成电路、分立器件、光电子器件、传感器。2022年集成电路占半导体产业的83%,可以说是半导体的核心部分,分立器件占5%、光电子器件占9、传感器占3%。集成电路细分包括逻辑芯片、存储器、微处理器和模拟芯片,被广泛应用于 5G 通信、计算机、消费电子、网络通信、汽车电子、物联网等产业, 是绝大多数电子设备的核心组成部分,技术难度最高、增速最快。

一、半导体产业链:

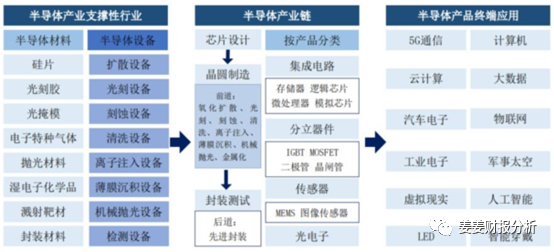

半导体行业的上游是材料、设备生产及供应,半导体材料种类繁多,包括硅片、光刻胶、光掩模、电子特种气体、抛光材料、湿电子化学品、溅射靶材、封装材料等,设备种类也非常复杂,包括扩散设备、光刻设备、检测设备等。半导体材料市场处于寡头垄断局面,如陶氏化学公司,杜邦,三菱化学,住友化学等公司,半导体材料业务只是其电子材料事业部下面的一个分支。半导体设备市场集中度较高,主要由应用材料、阿斯麦、科磊、日立高科技等欧美国家所掌握,国内产业规模非常小。

中游是集成电路设计、制造及封装。集成电路设计指按照既定的功能要求设计出所需要的电路图,最终的输出结果为掩膜版图,包括存储芯片、模拟芯片。龙头公司包括美国的高通、博通、AMD、英伟达等,今年来国内集成电路设计行业发展比较迅速,据中国半导体行业协会数据,自 2010 年以来,我国芯片设计公司数量大幅提升,2010 年仅为 582 家,2022 年增长至 3,243 家,2010-2022年年均复合增长率约为 15.39%。集成电路制造分为前段和后段工艺,前段工艺一般是指晶体管等器件的制造过程, 主要包括隔离、栅结构、源漏、接触孔等形成工艺。后段工艺主要是指形成能将电信号传输到芯片各个器件的互连线,主要包括互连线间介质沉积、金属线条形成、引出焊盘、制备工艺为分界线。近年来,受益中芯国际、华虹半导体等本土晶圆代工厂崛起, 以及台积电、三星等晶圆代工龙头企业在中国大陆设厂,我国集成电路制造产业市场规模实现快速增长。据中国半导体行业协会数据,2010 年至 2021 年,中国大陆集成电路制造业产业规模从 409.0 亿元增长至 3,176.3 亿元,2010-2021 年间复合增长率为 20.48%。封测为我国集成电路领域最具竞争力环节, 共有四家厂商营收进入全球前十,分别为长电科技、 通富微电、华天科技和智路封测。根据中国半导体行业协会数据,2010-2021 年我国集成电路销售额从 1,424.0 亿元增长至 10,458.3 亿元, 年复合增长率为 19.87%。近年来,以华为、海思为代表的芯片设计产业迅速增长,加上本土晶圆厂的快速扩张,国内集成电路行业结构趋于合理化,国家频频出台利好政策,国内半导体行业近年来发展势头迅猛。

下游是汽车、计算机、Lot物联网等各种终端应用。从 2015 年至 2022 年,全球半导体销售规模从 3,352 亿美元增长至 5,735 亿美元, 年复合增速为 7.97%, 高于同期全球 GDP 增速。WSTS 预测,2023 年半导体市场规模将同比减少 4.1%,降至 5566 亿美元。预计以中国为中心的亚太地区作为全球最大半导体市场,将出现 7.5%的负增长,日美欧地区将维持正增长,但增长幅度近乎持平。预测存储芯片 2023 年下滑 17%,分立半导体、传感器、模拟芯片有望实现稳健增长。

二、半导体行业的历史性节点:

第一次转移: 20 世纪70 年代,从美国转移到了日本,造就了富士通、日立、东芝、NEC 等世界顶级的半导体企业。第二次转移: 20 世纪80 年代中后期,韩国、台湾成为集成电路产业的主力军三星、台积电等企业诞生。第三次转移直指中国,目前几乎所有的大型半导体公司均在中国有布局,并在大幅加大投资力度。每一次的产业转移,都离不开政府的大力支持。

三、国内半导体行业发展趋势:

2015-2018年,智能手机仍处于快速渗透期, 受下游智能手机、 TWS(蓝牙耳机) 等消费类电子需求旺盛的驱动, 全球半导体市场蓬勃发展,市场规模扩大。2019年,以智能手机为代表的智能终端市场景气度下滑, 全球半导体周期向下, 叠加国际贸易摩擦加剧, 全球半导体产业市场规模下滑。2020 年以来全球经济受到多重因素的负面影响,然而半导体集成电路产业在 5G 普及和宅家潮流导致个人电脑及数据中心相关投资增加、汽车行业复苏、电动车和新能源产业快速增长等因素的提振下很快恢复了增长,甚至出现了产能紧张、芯片供不应求的状况。2021 年全球半导体行业销售额实现了双位数的高速增长,达到 5,559 亿美元,创下历史新高。2022 年初全球半导体行业销售额延续了增长趋势,尽管后期因数据中心、个人电脑和移动需求下降,消费者信心降低,客户库存调整等一系列宏观经济下行因素影响导致全球半导体销量整体放缓。2022 年第二季度半导体行业销售额出现近两年来的首次下滑,2022 年下半年,高通胀压力、利率上升、能源成本增加对许多全球供应链产生了影响,导致全球经济显著放缓,同时消费者开始削减支出,导致对个人电脑和智能手机的需求下降,企业也开始消减支出,所有这些都对半导体行业的增长产生了负面影响,预计这一趋势将延续至 2023 年上半年。芯片在提升全球的智能和效率程度以及强化连接方面扮演的角色日益重要,随着芯片更加深入地嵌入现在和未来的基本技术中,预计未来几年对半导体的需求将显著增长。

四、A股表现较好的集成电路设计公司:

我从A股中选出9家ROE近几年表现较好的公司,包括紫光国微、圣邦股份、复旦微电、龙迅股份、中颖电子、聚辰股份、富瀚微、锯泉科技、晶晨股份。按照近四年的表现分别做了排名,我们一起来看看。

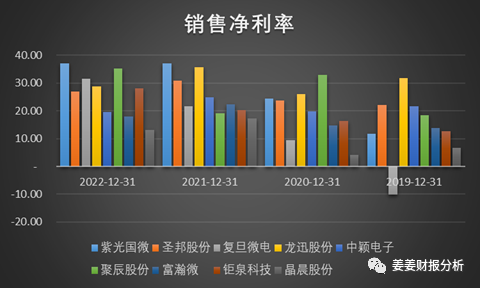

1. 近四年的销售净利率表现

2022年:前三名分别是紫光国微、聚辰股份、复旦微电,均在30%以上;

2021年:前三名是紫光国微、龙迅股份、圣邦股份,均在30%以上;

2020年:前三名分别是锯泉科技、龙迅股份、紫光国微,圣邦股份表现也不错,均在20%以上;

2019年:前三名分别是龙迅股份、圣邦股份、中颖电子,均在20%以上。

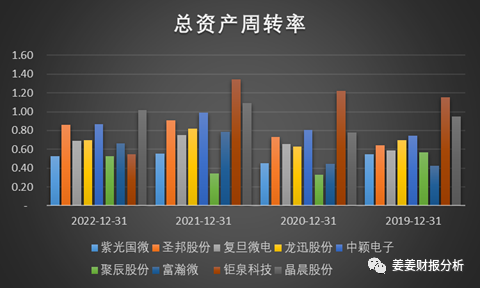

2. 近四年的销售净利率表现

2022年:前三名分别是晶晨股份、圣邦股份、中颖电子;

2021年:前三名分别是锯泉科技、晶晨股份、中颖电子;

2020年:前三名分别是锯泉科技、晶晨股份、中颖电子;

2019年:前三名分别是锯泉科技、晶晨股份、中颖电子。

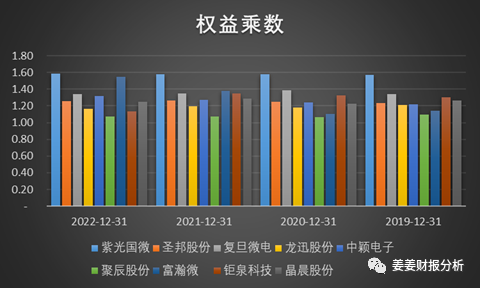

3.近四年权益乘数表现

2022年:前三名分别是紫光国微、宫瀚微、复旦微电;

2021年:前三名分别是紫光国微、复旦微电、宫瀚微;

2020年:前三名分别是紫光国微、复旦微电、锯泉科技;

2019年:前三名分别是紫光国微、复旦微电、锯泉科技。

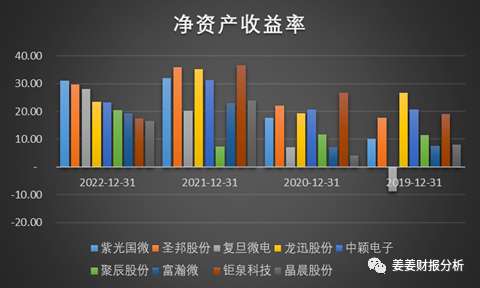

4.最后,综合看看近四年的ROE表现

2022年:前三名分别是紫光国微、圣邦股份、复旦微电,均在20%以上;

2021年:前三名是锯泉科技、龙迅股份、圣邦股份,均在30%以上;

2020年:前三名分别是锯泉科技、圣邦股份、中颖电子,均在20%以上;

2019年:前三名分别是龙迅股份、中颖电子、锯泉科技,均在15%以上。

综合来看,圣邦股份和锯泉科技的ROE表现最亮眼,四年中三年排名前三,属于第一梯队。而两家公司的差别也很明显,圣邦股份的销售净利率表现较好,说明圣邦的产品有一定的定价能力,公司比较赚钱。锯泉科技靠资产周转率取胜,说明公司转得快,属于薄利多销型,另外锯泉科技的杠杆也比较高。

第二梯队为龙迅股份和中颖电子,连续两年排名前三,龙迅股份的产品也有一定的定价能力,赚钱能力也比较强。中颖电子也属于薄利多销型。

除此之外,我发现紫光国微在22年表现非常抢眼,占据ROE榜首,公司的定价能力也比较强,近几年销售净利率一直排名前三名,但是紫光的杠杆是这几个公司里面最高的,财务风险相对高一些。

好了,以上就是我对半导体行业的一点看法,喜欢的朋友记得点点赞哦!