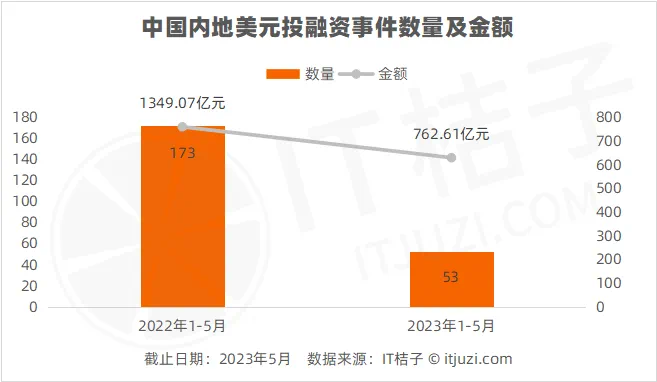

过去几个月,传统美元LP陆续撤离,今后的一段时期内,中国VC将进入以人民币为主导的单边投资市场。

中国的一级股权投资市场正在加速进入了一个分水岭,经过了这些年的蛮荒生长,投资主题会变得更加无序,中国创投行业即将迎来一场重要的行业大洗牌。

1 中国VC的分化

VC作为金融领域的一个细分,本身属于非标化的资产管理。无论各品牌化的GP再怎么标榜自己,其实都是围绕募、投、管、退这四个环节不断循环。透过这四个环节,GP管理人逐渐形成了两种发展路径:

一种是GP不断扩大自己基金的管理半径,规模越做越大。当然会有人说,一个基金管理规模大了,收益率肯定下降;毕竟在一级市场,哪有那么多价值洼地去配置,注定有很多资金被浪费,赚钱效肯定下降。事实确实如此,不过如果一个品牌化GP在资金管理总量不断扩张的情况下,能控制好风险,不暴雷,这其实是GP资产管理能力最好的体现。这类GP管理人最终会发展成平台型的资产管理公司。一级市场对他们有一个最形象的描述,那就是“白马GP”。

另一种则被称为“黑马GP”,他们对于单期的管理规模比较克制(当然单期管理资金数量也要达到一定体量),专注在一两个相对宽泛的长周期赛道。

黑马GP,往往对于团队成员的综合素质要求较高,具备较强的产业视角,能够挖掘出行业内独特的投资标的,从而实现不错的投资回报。而且随着头部GP逐步稳定,“黑马GP”在未来会越来越多。

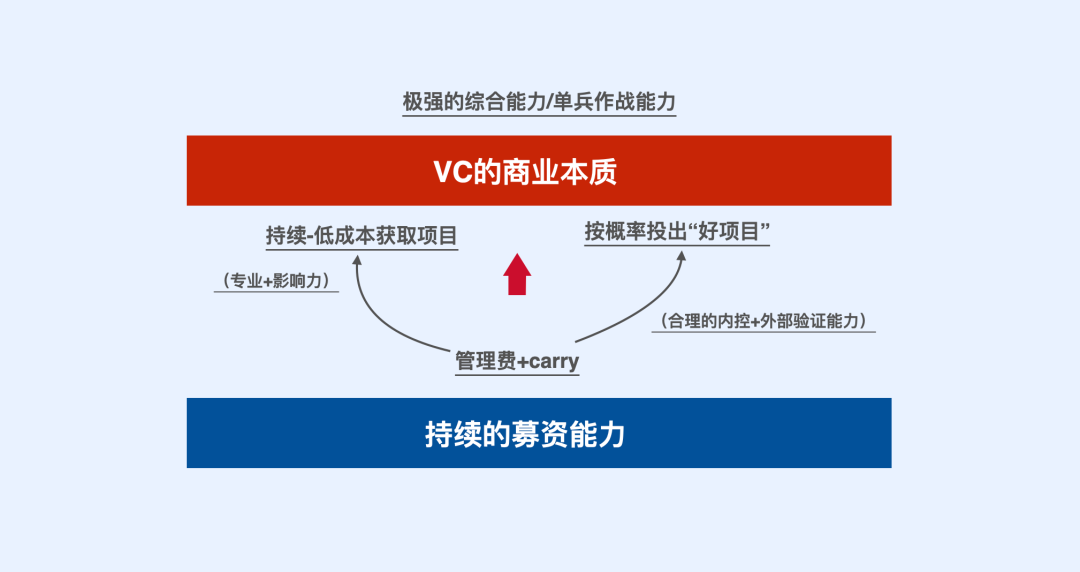

2 VC的商业本质

如上图,一个GP想要形成募-投的持续闭环,长期立足于资本市场,至少要靠三个引擎去助推。

第一个引擎:持续-低成本地获取项目(能够持续才是关键)

无论是白马基金还是黑马基金,如果你的项目覆盖度不够,那么后面的赚钱逻辑都不会成立。一个VC想要持续-低成本地获取项目,最重要的就是朋友要搞得多多。

随着积累的增加,你的专业度也会越来越受到认可。这样身边的FA或者产业的朋友,有好的项目也会第一个想到你。

关于这点,总让我想起很多大器晚成的影视演员。影视这个领域比起VC,竞争要激烈得多,毕竟每年能走入大众视线的影视剧就那么几十部。演员上位的手段有很多种,但最终能长时间活跃在舞台并得到认可的演员,一定来自于他们日积月累的努力,当积累到一定程度,身边的朋友总会想到你,一旦机会来了,就会瞬间引爆。

所以,对于很多想在VC领域站稳脚跟的投资人,尽管你对投资标的的要求是爆发性增长,但你自身坚实的成长还是需要时间的积累,不能总想着一战成名却不愿付出。VC投资人一定要给自己一个合理的定位,对于一名合格的投资人,你只是高质量信息的搬运工,如果能加入自己相对客观的评价,就很难能可贵了。

学会建立自己高质量的人脉圈,除了不断地积累,一定要有正值的品格,这些都是你进入上升通道的重要筹码。

总之,一级市场虽然很卷,但还远没到高质量的卷。朋友搞得多多,能够持续-低成本拿项目,是一个VC从业者和GP稳定发展的重要基础。

第二个引擎:持续募资的能力

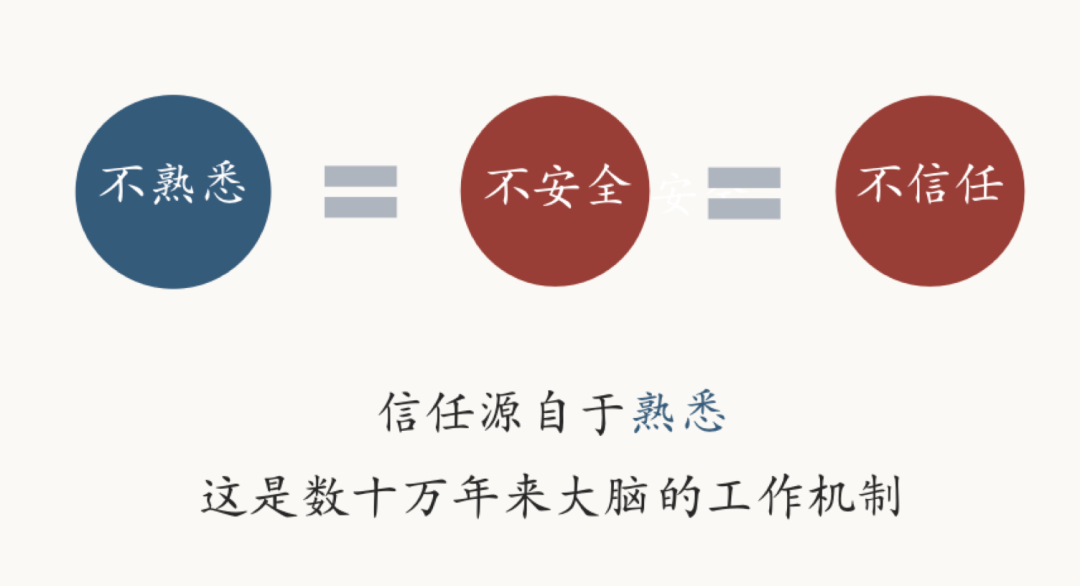

多数时候,对于那些刚起步的基金,或者某些黑马基金来说,募资能力是非常重要的。一个基金的投资合伙人,哪怕他挖掘优秀资产的能力再强,如果后端资金的匹配度不够,或者没有与LP建立很好的信任背书,依然很难依靠投资变现。

当进入投资行业久了,你会发现在金融领域,保证资金不断流动的核心要素是信任背书,顺利募资的核心要素还是信任背书。别管你的基金品牌影响力多么强大,在当下这个时点,对于机构LP还是超高净值个人LP来说,没有信任,就不会有交易。

第三个引擎:按概率投出“好项目”。

前面讲到,朋友搞得多多,资产端项目陆续来了;持续募资能力强了,资金弹药也充足了。坦白地说,能做到上述两点,作为一个GP管理人已经非常优秀了,短期也不会有什么下行的压力。但如果想要穿越周期,长期立足于资本市场,必须要依靠第三个引擎:按概率投出“好项目”。

关于“好项目”,之前写过一篇文章《一家小VC眼中的好公司》,跟大家做了抛砖引玉。后来很多投资人也找我探讨,发现好项目其实挺难定义的。因为“好项目”属于非标资产,缺乏统一的标准。一方面非上市公司的数据收集会有难度,这对客观层面的投资决策造成一定影响。另一方面,好项目更多依赖未来的发展预期,而这个往往又带有主观个人判断。因此,投到“好项目”很多时候确实是需要一些好运气。

即使在基金内部,大家对某个项目或赛道形成共识,但到了最后的交易和执行层面,往往又动作变形。投资想要做到真正的“知行合一”,面临的最大挑战是人性。

如果说“好项目”这件事带有很强的不确定性,那么“按概率投”这件事是相对确定的,在一定时期可以固化下来的,它反映了GP管理人内部的投资纪律和投资风格。

在基金内部,想要把“按概率投”这件事真正做好,必须依靠一个合理的内控作为指导。

合理的内控,代表了基金内部对于当下资本市场的系统性看法,是在风控的基础上对内部成员进行的方向性指导,是对当下外部环境、赛道热点、估值体系、公司基因等变量的抽象总结,也是基金在一个周期内关于投资的Benchmark(基准线)。

合理的内控,需要一个相对客观的标准,而且要让内部的员工能充分理解。很多时候,GP在投资方面的竞争力,主要体现在对外部环境变化做出的快速反应。

当时代变了,基金投资的的Benchmark一定要迅速调整。当行业大势从黄金赛道的百花齐放,进入到铁皮时代的专精特新,当美元GP管理人,无法理解进口替代以及To G的商业价值,中美VC分道扬镳是迟早的事情。

有时,一个合理的内控,真得可以拯救一个GP。

3 一个好企业投资的“不可能三角”

随着景气赛道的变迁,一级市场的投资模型也在发生变化。在曾经的TMT时代,我们总结出了一个好企业投资的“不可能三角”。主要讲的是企业在发展的不同时期,投资人只能在相对低估值、运营数据高增长、财务高利润这三个指标中最多选择其中两个,不可能同时兼得这三个。

在当下的硬科技时代,尤其是外部经济增速放缓的情况下,我们投资的“不可能三角”也发生了变化,取而代之的是:确定的行业客户、确定的国产替代、公司可持续盈利。在企业发展的不同时期,投资人只能选择上述的两个指标,被迫放弃第三个指标。至于行业的天花板、收入的高增速甚至都可以不考虑。今天一级市场的很多投资,如果不站在“以终为始”的角度去思考,随着美元基金离开,最终都会陷入“流动性”陷阱。

4 One more thing

从投资的本质来看,一二级的投资人永远赚的是两类趋势的钱:

1、趋势惯性发展带来的“虹吸效应”。

在新的范式来临之前,很多阶段性的微创新红利,其实都被龙头企业低成本收割了,这个时候要选择头部高市值公司。

2、趋势变化带来的拐点反转。

这是属于创新企业的机会,他们创造了新的秩序,成长为新的龙头,这个时候要选择小市值有爆发潜力的公司。

而投资人所要做的,就是要想清楚在当下这个阶段,细分赛道的红利究竟是被龙头企业收割,还是被创业型企业获取。

当前经济中遇到的困难,是普遍性的困难;无论是就业难,还是企业经营难。

在最困难的时候,活下来,就有机会等到新秩序的到来,特别是对于那些有韧劲的年轻小伙伴,不要轻易浪费每一场危机。

胜利最终会属于:努力当中那批幸运的人。

伴飞观点

正如文章开头所说,中国一级股权投资市场加速进入分水岭,即将迎来行业的洗牌。

投资机构和投资人GP需要做减法,必须聚焦细分产业,最好能聚焦一两个高门槛、并且当下是非共识的领域深挖。

同时,遵守严格的投资纪律:基于产业深度研究的基础上,形成核心能力圈,不追风口,不追投资项目的数量,聚焦于细分产业,追求投资项目的质量和精准度。

基金的“募、投、管、退”,将其中的“管”形成核心能力,并建立价值壁垒,打造细分产业的伴飞孵化&天使投资一体化能力是未来一级投资的机会。

寻找细分产业的“创新颠覆者”,全力伴飞创业团队的成功,今天的早期投资已经从“发现价值”到“发现+创造价值”的阶段,投资人需要对技术和产业的结构性变化研究,找到细分领域最具深刻洞察的创业者和科学家,更需要走到技术和产业的创新一线。

相对于“投早、投小、投科技”,“孵化加速,伴飞致远”更具价值。

志合者,不以山海为远。