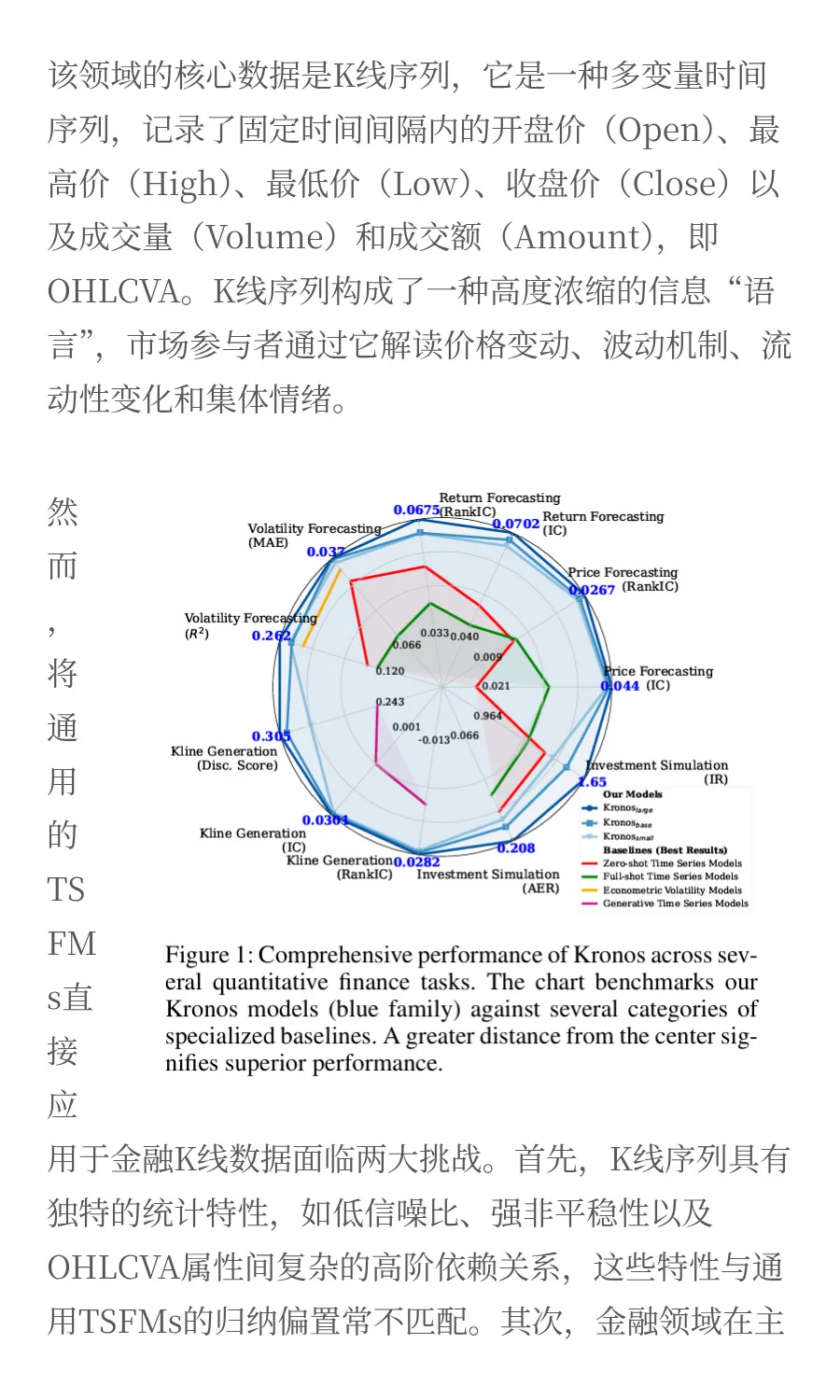

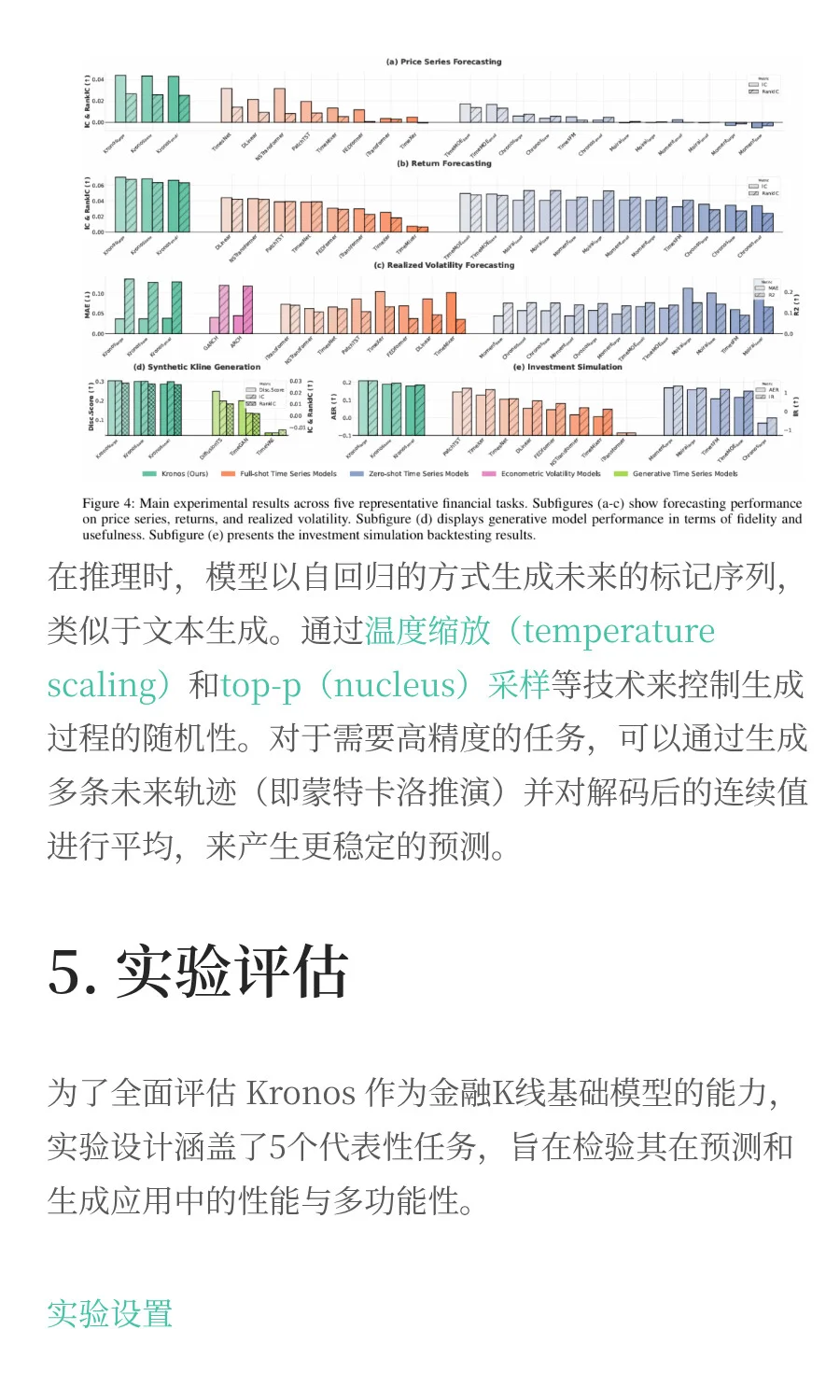

大规模预训练范式以其在大型语言模型(LLMs)领域的成功,推动了时间序列基础模型(TSFMs)的发展。然而,这类模型在金融K线数据上的应用效果有限,其表现常不及未经预训练的专用模型。现有TSFMs也常常忽视如波动率预测和合成数据生成等关键的下游金融任务。\n \n为解决上述局限,本文构建了一个名为 Kronos 的统一、可扩展的预训练框架,专为金融K线建模而设计。Kronos 的核心创新在于其专门设计的标记器(Tokenizer),该标记器能将连续的市场信息离散化为标记序列,同时有效保留价格动态和交易活动的核心模式。\n \nKronos 在一个包含超过120亿条K线记录的、源自全球45个交易所的大规模、多市场语料库上进行自回归(Autoregressive)目标的预训练。这一过程使其能够学习到金融市场中微妙的时间维度和跨资产维度的深层表征。\n \n在零样本(zero-shot)设定下,Kronos 在一系列多样化的金融任务中表现卓越。在基准数据集上,Kronos 在股价序列预测任务中的 RankIC 指标,相较于领先的TSFM提升了93%,相比于最强的非预训练模型提升了87%。同时,它在波动率预测任务中实现了9%的平均绝对误差(MAE)降低,并在合成K线序列的生成保真度上提升了22%。这些结果确立了 Kronos 作为一个稳健、多功能的金融时间序列分析基础模型的地位。