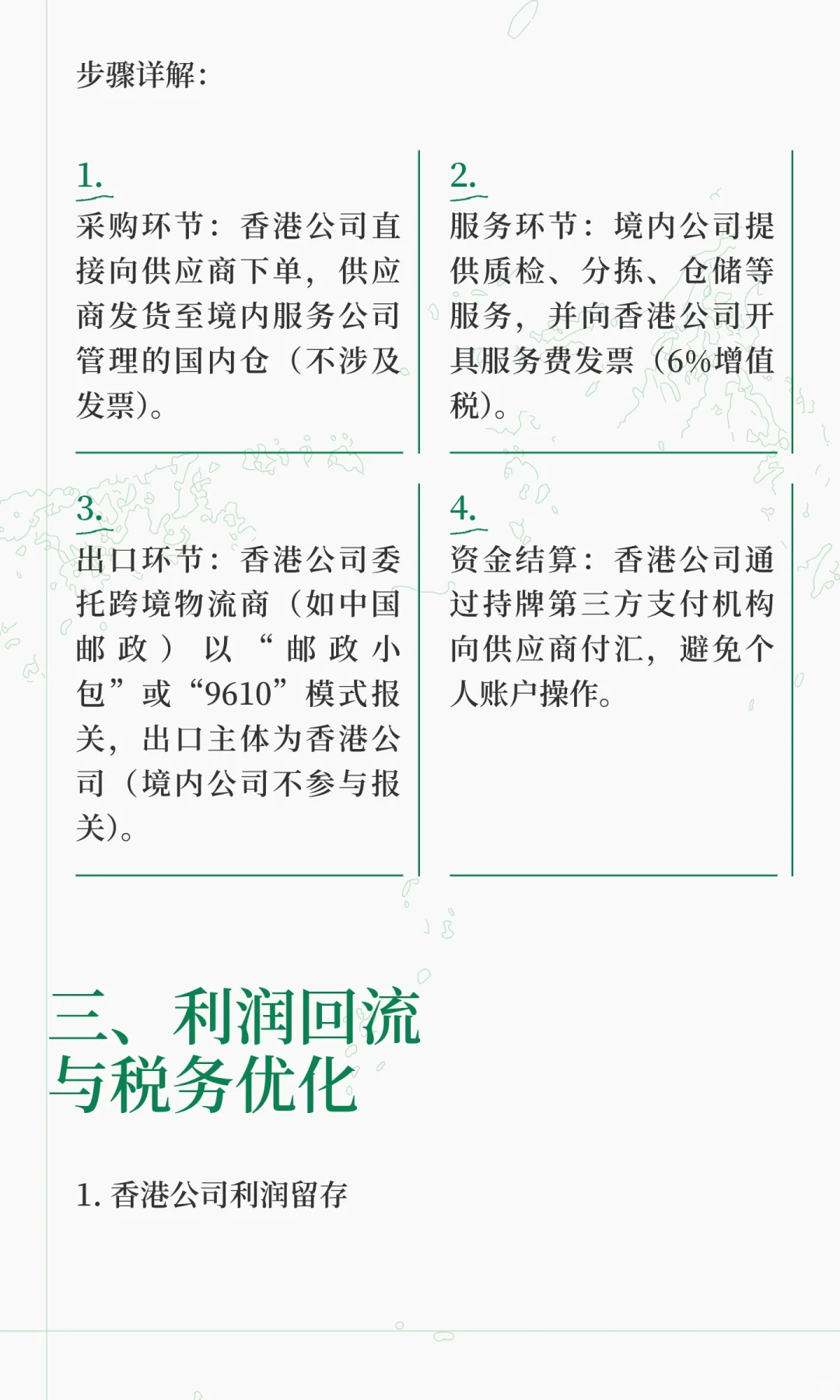

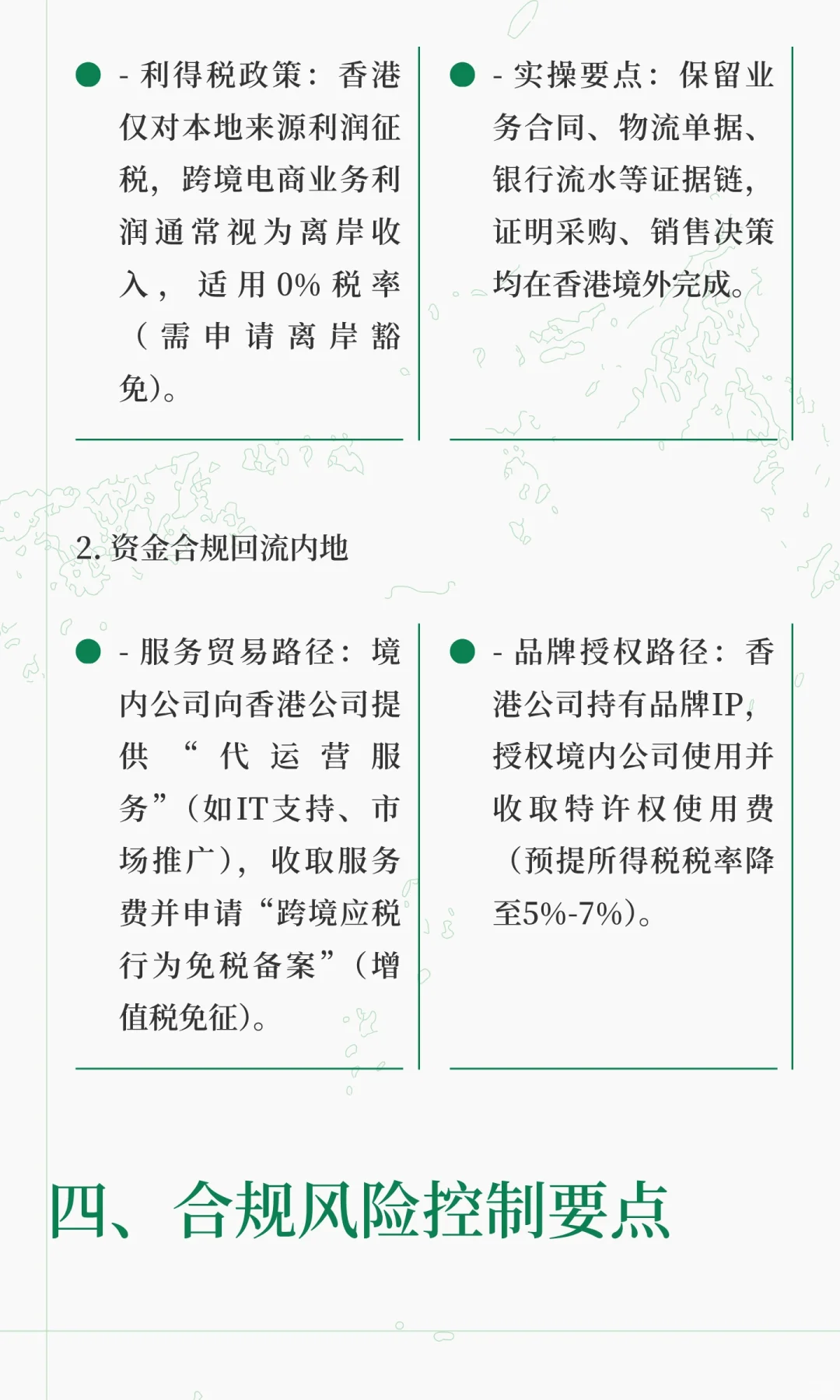

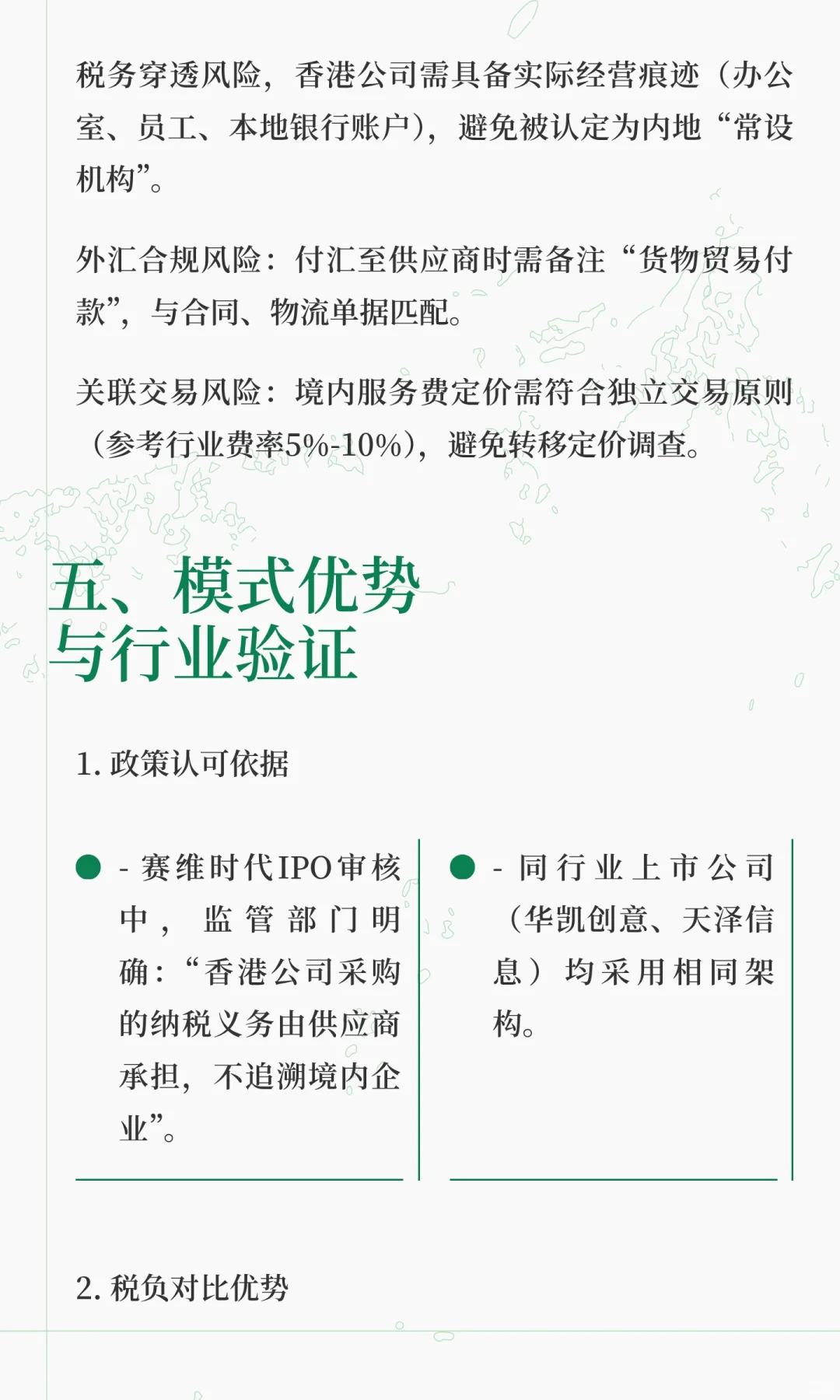

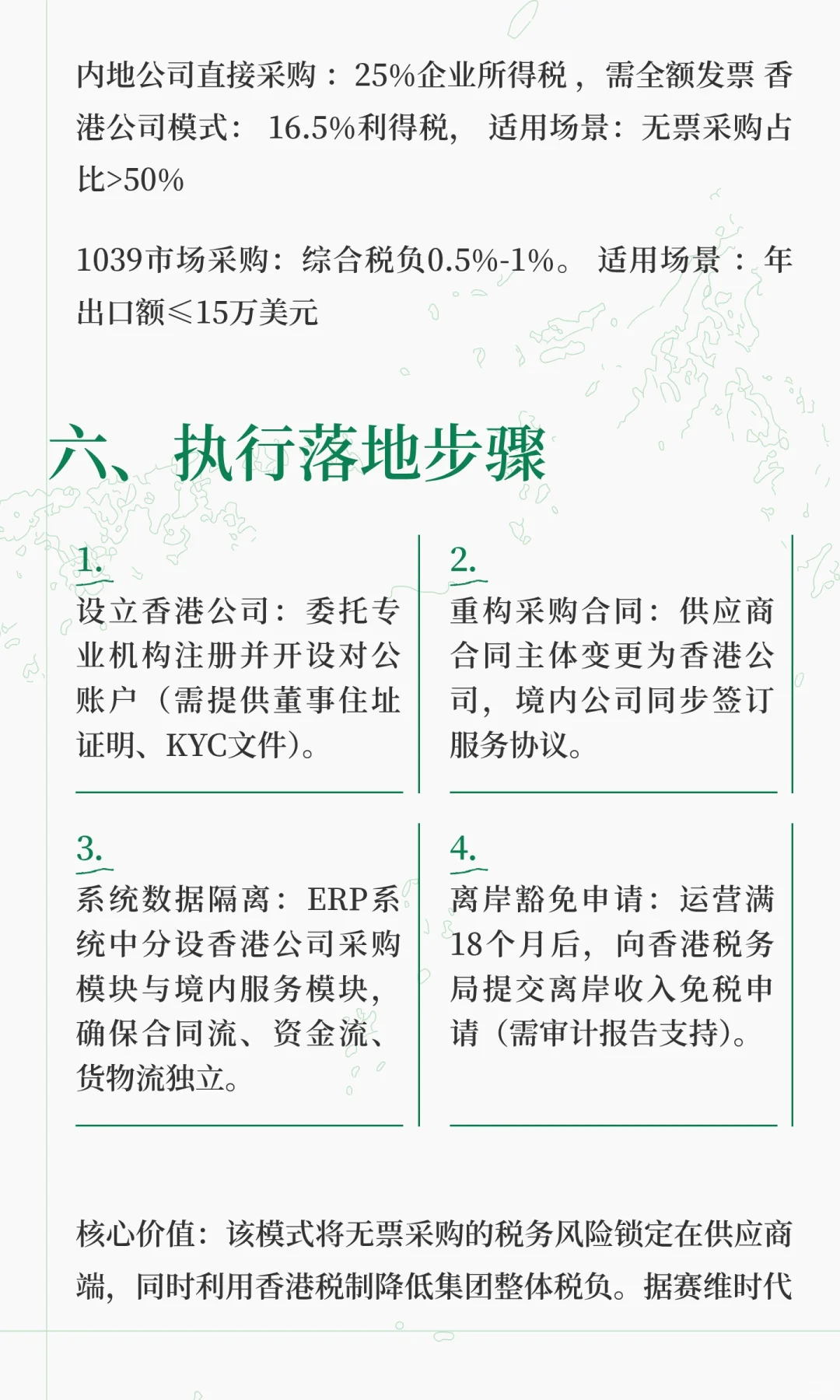

随着国家税务总局2025年第17号公告发布,自2025年10月1日起,代理出口企业在预缴企业所得税时必须同步报送实际委托出口方的基础信息和出口金额 。如果代理企业未准确报送,将被视为自营出口,需就相关金额缴纳企业所得税 。大部分跨境电商或外贸,买单出口主要是解决采购无发票及低货值小包裹“省事”,但长此以往,会引发一系列税务问题。\n针对跨境电商或是外贸“无票采购占比高”香港公司模式的业务链条设计及关键操作要点:\n一、主体架构设计\n1. 香港采购公司\n- 核心职能:作为无票采购的法律主体,直接与内地供应商签订采购合同、支付货款并接收货物所有权。\n- 合规要求:需在香港实际注册办公地址、雇佣本地员工、保留完整会计账簿,避免被内地税务机关认定为“空壳公司”。\n \n2. 境内服务公司\n- 职能定位:提供质检、仓储、物流管理等服务,与香港公司签订服务协议并收取费用(非参与采购)。\n- 风险隔离:境内公司不介入采购合同签署、资金支付环节,仅作为服务受托方。\n \n二、业务链条全流程设计\n步骤详解:\n1. 采购环节:香港公司直接向供应商下单,供应商发货至境内服务公司管理的国内仓。\n2. 服务环节:境内公司提供质检、分拣、仓储等服务,并向香港公司开具服务费发票。\n3. 出口环节:香港公司委托跨境物流商以“邮政小包”或“9610”模式报关,出口主体为香港公司。\n4. 资金结算:香港公司通过持牌第三方支付机构向供应商付汇,避免个人账户操作。\n \n三、利润回流与税务优化\n1. 香港公司利润留存\n- 利得税政策:香港仅对本地来源利润征税,跨境电商业务利润通常视为离岸收入,适用0%税率需申请离岸豁免。\n- 实操要点:保留业务合同、物流单据、银行流水等证据链,证明采购、销售决策均在香港境外完成。\n \n2. 资金合规回流内地\n- 服务贸易路径:境内公司向香港公司提供“代运营服务”(如IT支持、市场推广),收取服务费并申请“跨境应税行为免税备案”(增值税免征)。\n- 品牌授权路径:香港公司持有品牌IP,授权境内公司使用并收取特许权使用费(预提所得税税率5%-7%)。\n \n?总结与建议\n2025年10月1日起,跨境电商和外贸企业需通过香港公司模式规避“买单出口”风险,确保实际货主信息透明,避免被认定为自营出口并缴纳企业所得税。香港公司承担采购责任,境内公司提供服务,实现税务优化。#跨境电商 #外贸分享 #财税知识 #商业思维 #会计