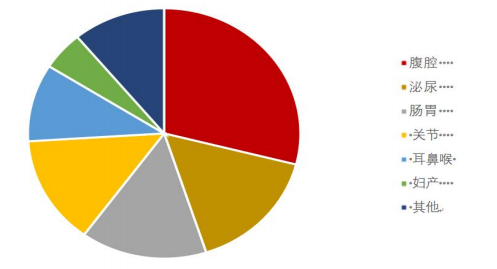

医用内窥镜在腹腔领域的应用占比最高。根据 CNKI、前瞻产业研究院,内窥镜在临床治疗中分布于腹腔、 泌尿、肠胃、关节、耳鼻喉、妇科等领域的比重分别为 29%、16%、15%、 14%、10%和 5%,其中医用内窥镜在腹腔领域应用最多。内窥镜技术发展日趋成熟, 常用 于腹腔镜下息肉切除术、心脏搭桥等治疗手术。下图所示内窥镜在各领域应用占比:

内窥镜至今已有 200 多年历史,其发展经历了四个阶段:硬式内窥镜、半可曲式内窥镜、纤维内窥镜和电子内窥镜。 电子内镜的发展给行业带来突破性变革。电子内镜用显示器替代目镜, 让术者拥有更全面的手术视野,能够实现多人诊断和远程会诊 。内镜的发展使得微创手术成为可能,而微创手术的繁荣也丰富了内镜的种类。外科手术设备和耗材的创新依 赖医工转换,企业研发人员与医生相互配合,能够更有效的促进外科手术设备和耗材的发展。随着微创手术的繁荣发展,新型的 内镜产品推陈出新。内窥镜可划分为硬镜和软镜, 一般而言,腔体更适合硬镜, 管道更适合软镜, 但硬镜和软镜在应用领域上没 有绝对的划分。就竞争壁垒而言, 硬镜的竞争壁垒没有软镜高。硬镜可分为腹腔镜、宫腔镜、膀胱镜、关节镜等, 种类繁多, 应用场景多元化。

全球硬镜市场上,卡尔史托斯市占率约为 50%,奥林巴斯市占率约为 22%。中国硬镜市场上, 卡尔史托斯市占率约为 47%,奥林巴斯市占率约为 23%,国内企业市占率不足 10%,进口替代程度低反映出行业有较高的进入壁垒。其实硬镜市场的高壁垒体现在五大方面:1) 精密制造;2) 光学技术;3) 图像处理技术;4) 专利壁垒;5) 完善的售 前培训和售后服务体系。各大金融机构预判未来硬镜市场有三大发展趋势:1) 更小创伤的手术方法和相应创新医疗器械;2) 手术 机器人;3) AI 辅助诊断。

我国内窥镜市场目前由外资主导,国产替代空间大:2020 年,中国医用内窥镜市场中排名前三的均为进口品牌,分别为奥林巴 斯、卡尔史托斯和史赛克, 对应市场份额为 21.3%、11.7%和 5.7%。同年, 除上述三个品牌外,其余海外品牌市场占比合计 约 55.7%,进口品牌超九成。从渗透率 来看, 2020 年我国医用内窥镜国产品牌渗透率为 5.6%,较 2016年增加了 3.0 个百分点, 国产品牌渗透率增长速度较快。随着国产品牌的崛起与国家政策的扶持,凭借较高的性价比优势, 国产内窥镜将逐渐崛起。

中国医用内窥镜市场规模保持较快增长,增速高于全球水平:2016-2020 年, 中国医用内窥镜市场规模从152 亿元增加至 231 亿元, 期间复合增速为11.1%,是全球同期水平的 3 倍有余。Frost & Sullivan 预测数据显示,2020-2025 年,中国医用内窥镜市场将保持快速发展,预计复合增速将为 11.7%,到 2025年将突破四百亿元关口。

声明:以上文章仅供学习参考,详情请阅读原报告。本公众号转载此文仅出于传播更多资讯之目的。如有侵权或违规请及时联系我们,我们将立刻予以删除。本公众号所载文章、数据仅供参考,使用前请核实,风险自负。

END

团队介绍

未来汇医药与生命科学法律团队是一支专注于医药大健康领域的律师团队,我们的绝大部分律师具备法律和医药双重专业背景,来自医药、法律、财务、金融等各领域,团队在产业人脉广阔,人才及配套服务优势明显。我们利用产业资源+专业投资能力,引入优质的早中期项目企业落户园区并投资,致力成为投资园区优质成长性企业。我们拥有产业方全平台服务+全产业链服务+资本方投融资支持,持续赋能,使企业迅速成长为市场前景广阔的高科技企业。

期待我们的团队能够为您在医药大健康领域提供优质的法律支持。无论是合规咨询、日常法律事务、内部制度建设还是诉讼代理,我们将竭诚为您服务。

因为热爱所以专注,因为专注所以专业!

联系方式

点分享

点点赞

点在看