◾️

受益于高增长的BD趋势,创新药的热度也高居不下

现在入场会晚了吗?

有的公司已经翻2-3倍了该如何考虑接下来的空间?

今天分享大摩7月20号的报告

不仅认为这一波全球化趋势可持续

还对9家中国公司做了上半年回顾,并评估了谁的增长机会更大

主要结论是

- 受结构性因素影响,中国Lisense-out势头会持续,接下来还会有更多的新交易

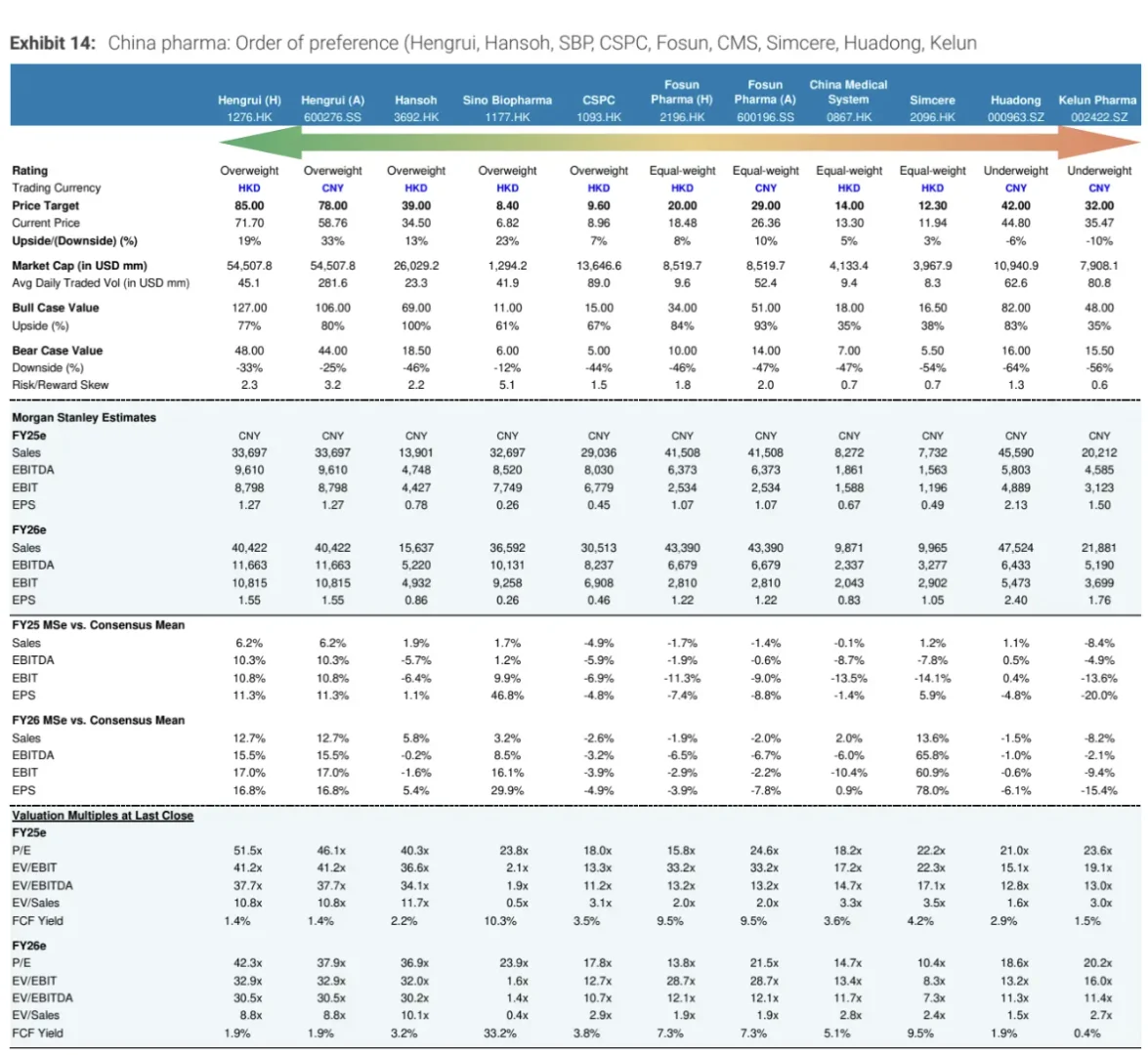

- 看好恒瑞、翰森和中国生物,见p2

理由是这些公司的潜在BD机会,尚未被市场充分定价

◾️

报告有70多页

主要回答了两个问题:

1)哪些因素决定了BD交易会持续高增长

2)水涨船高下如何评估接下来的机会大小

还对每家公司都有具体判断

下面展开一些

◾️

1.为什么认为BD高增长可持续?

1)供给和需求方面都有结构性的因素,可以持续多年

- 需求方面,跨国公司们一直面临着专利悬崖的压力

在大美丽法案通过后,还有药品降价的威胁

而川普虽然做出了关shui的威胁,专家则认为生产回流会要很久

- 供给方面,中国自主研发的管道zi产获得越来越多的国际认可

一方面,国内公司的临床开发流程愈发严谨

在国内和国外同步进行临床试验,数据一致性良好

这在过去一直是备受争议和让买家担忧的点

另一方面,对跨国买家来说,从国内公司采购早期zi产更经济和省时

2)一些数据

- 据GBI数据,25年H1的BD规模已经到了477B

超过24年全年的411B和23年全年的336B

这个数字并没有包括,现在已经在沟通后期的一些交易

比如恒瑞、石药和中国生物的一些项目

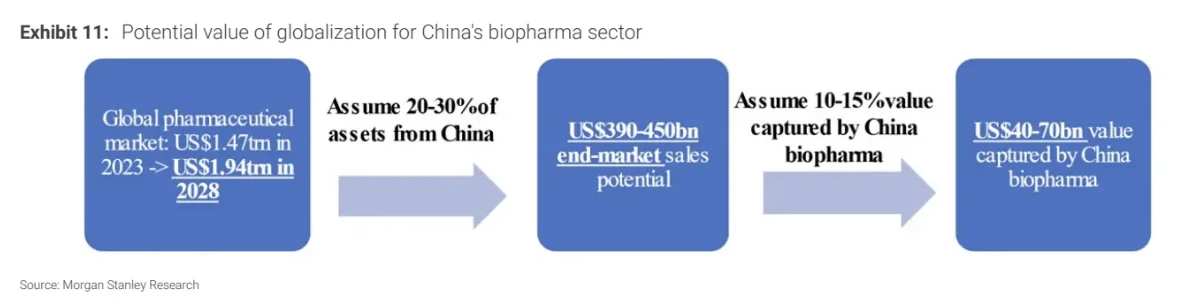

- 虽然增速高,但上升潜力依然巨大

因为全球的行业规模是国内市场的6.6倍

现在中国公司仅占价值链上10-15%的份额

◾️

2.如何筛选被低估的公司?

1)估值

将这些公司的管道zi产分成三类

已经商业化的、在II期或后期研发阶段、仿制药和其他传统业务

分别用不同估值倍数,用STOP分部加总法计算

2)判断要素

- 具有全球化潜力的关键管道zi产,尚未充分被市场定价

- BD业务由广泛的产品线和已验证的技术平台支撑

- 在临床前和临床开发方面执行力强

- 国内业务基本盘稳健

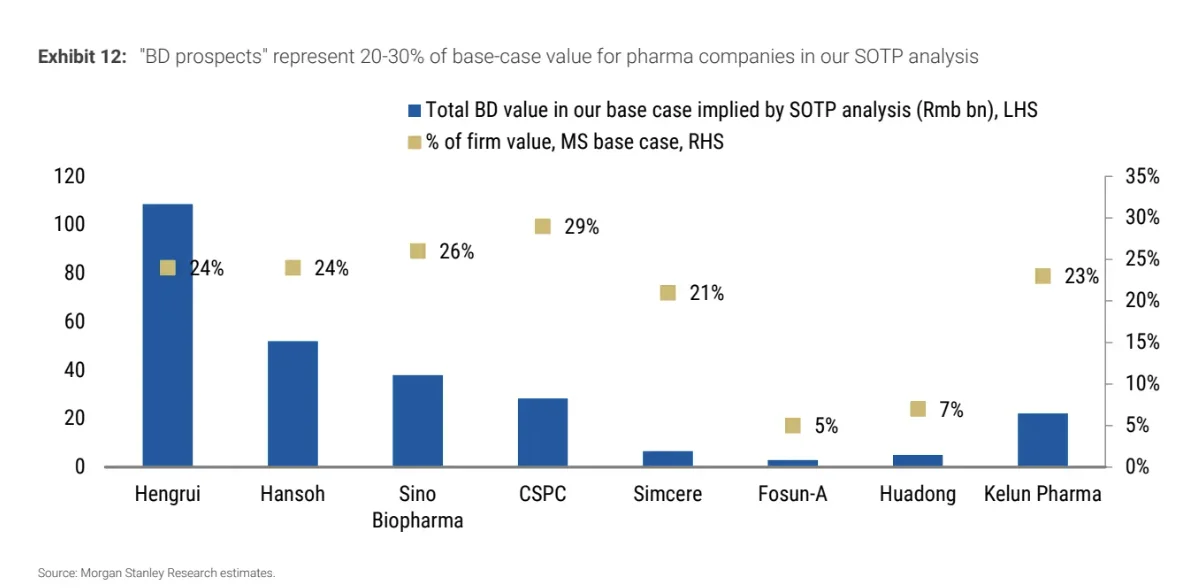

第一个要素,可以参考潜在BD业务价值占比,p5

行业平均在20%-30%

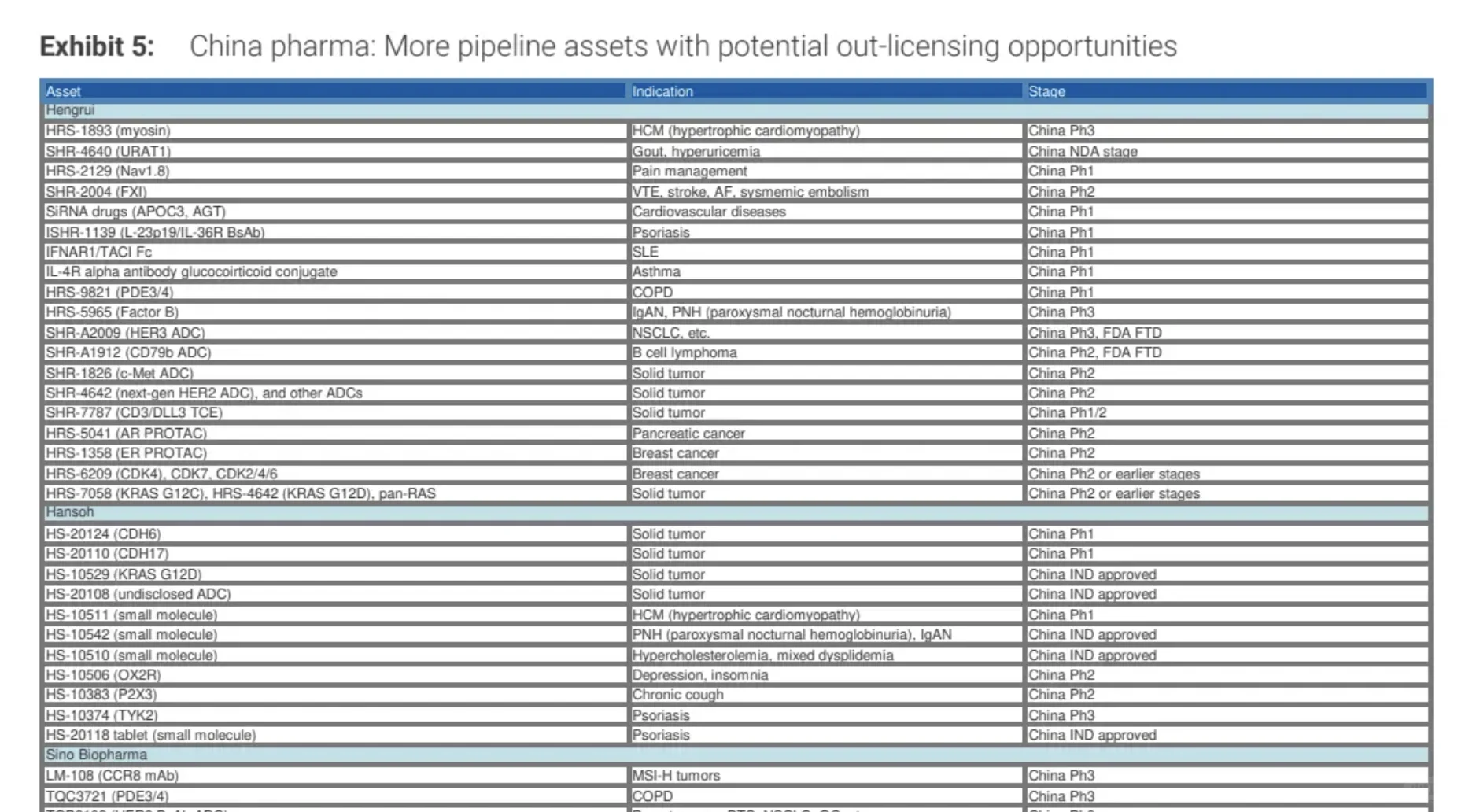

基于这些要素,大摩最看好的是恒瑞

因为恒瑞有潜力但尚未达成交易的管线很多,看p6很清晰

反过来,石药的这个指标虽然很高在29%,但已经对外宣布了3项交易

大摩认为上升空间有限

#研报 #创新药 #恒瑞医药 #港股 #a股 #投研 #估值 #医药 #生物科技