机器人这个词最早是由捷克作家卡雷尔·恰佩克在科幻剧本《罗梭的万能工人》中提出的。他创造了robot一词,让人们有了机器人的概念。

《罗梭的万能工人》剧中含机器人的一幕。图片来源:维基百科

中国工业机器人的企业大概分为三类。

第一类是纯粹做系统集成的,即买别人家的机器人做系统集成。这类公司有两个壁垒,第一个壁垒,也是最重要的,就是积累行业know

how,吃透行业的工艺,懂得行业的特殊玩法。另一个壁垒,是它的商务关系。

第二类做机器人本体。大部分机器人本体公司专注于一种类型的机器人,可以把机器人成本降得足够低,供应链打磨得足够好。

第三类是核心零部件公司,比如做电机、减速机、控制器等。

本文研究对象为机器人本体。

市场规模

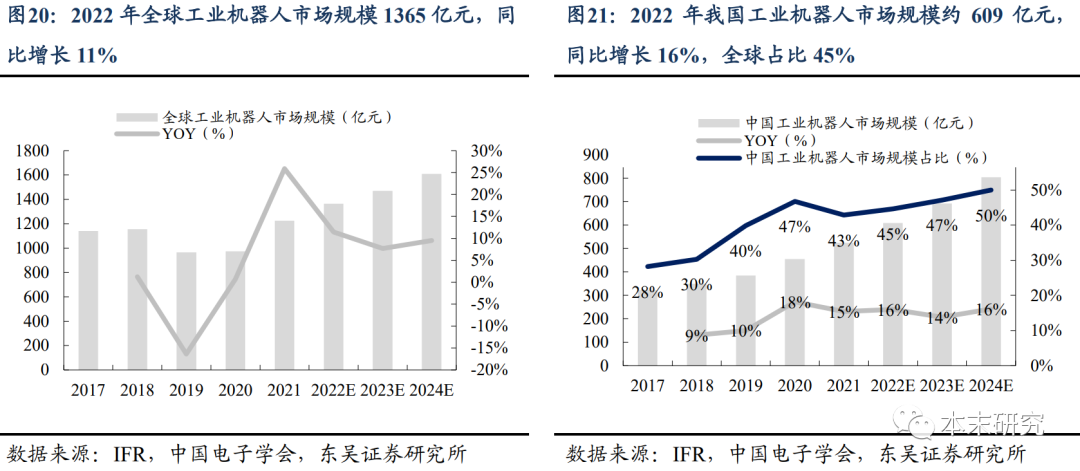

根据《中国机器人产业发展报告(2022年)》预计2022年,全球机器人市场规模将达到513亿美元,2017至2022年的年均增长率达14%。

其中,工业机器人市场规模将达到195亿美元,占比为38%,2017-2022年的年均增长率为3.7%;服务机器人达到317亿美元,占比为62%,2017-2022年的年均增长率为25%。

在服务机器人市场中,公共服务机器人和个人/家用服务机器人市场规模为217亿美元,占总市场规模的42.3%;特种服务机器人达到101亿美元,占总市场规模的19.7%。

预计到2024年,全球机器人市场规模有望突破660亿美元,工业机器人和服务机器人市场规模分别达到230亿美元和430亿美元。

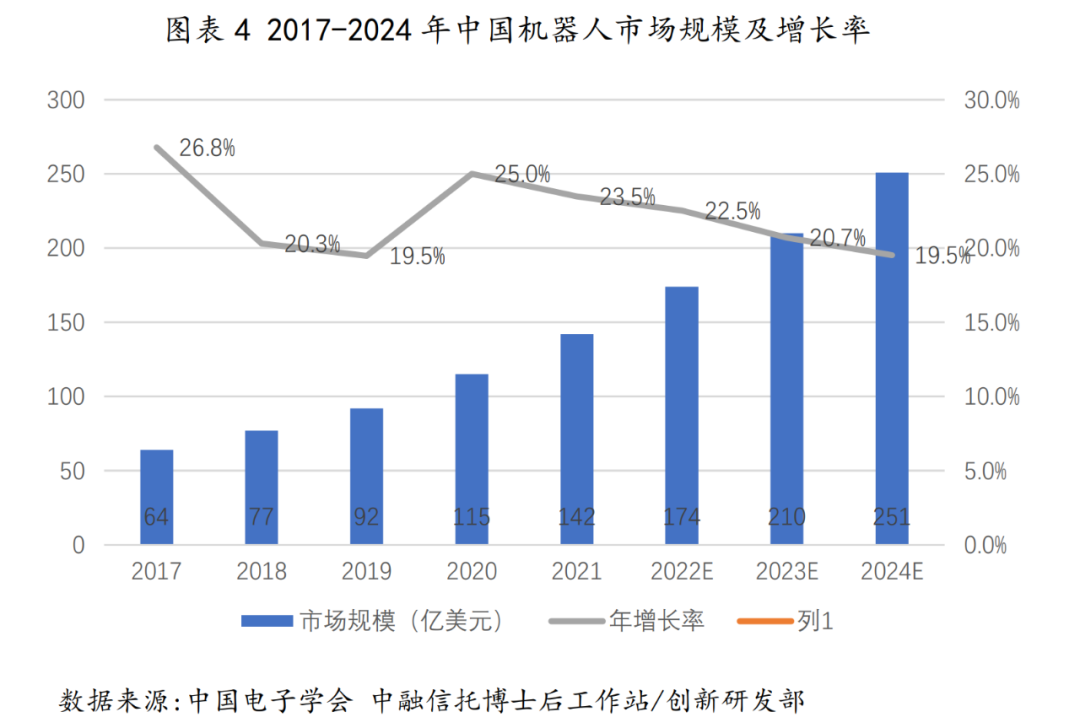

预计2022年,中国机器人市场规模将达174亿美元,全球占比33.9%,继续保持全球最大机器人市场地位。2017至2022年年均增长率为22%,高于全球年均增长率。

其中,工业机器人和服务机器人市场规模都将达到87亿美元,各占50%,2017-2022年的年均增长率分别为13.6%和37%。

在服务机器人市场中,公共服务机器人和个人/家用服务机器人市场规模为65亿美元,占总市场规模的37.4%;特种服务机器人为22亿美元,占总市场规模的12.6%。

2024年,中国机器人市场规模有望达251亿美元,全球占比38.0%,工业机器人和服务机器人市场规模分别达到115亿美元和136亿美元。

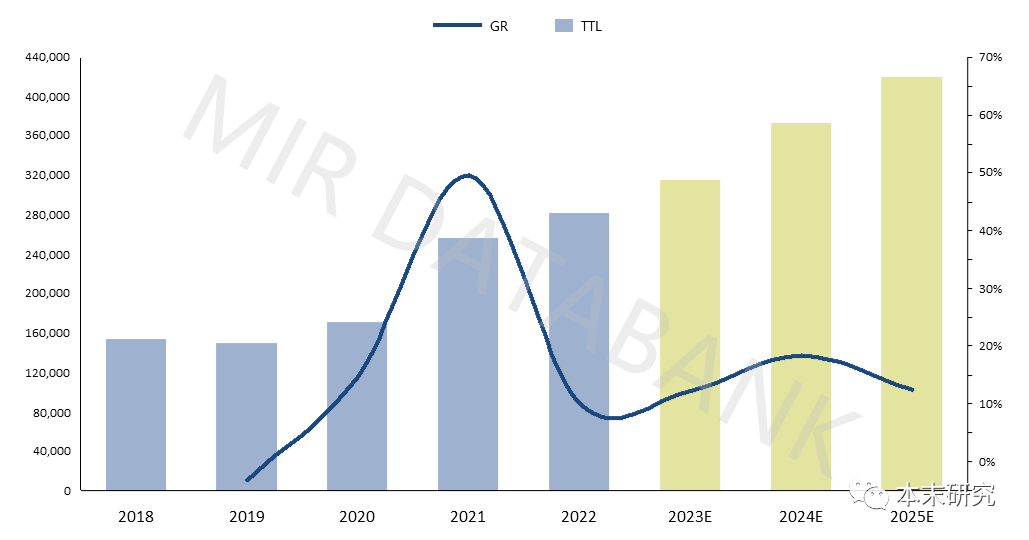

预计2021-2024年全球/中国工业机器人市场规模年复合增速9.5%/15.3%。

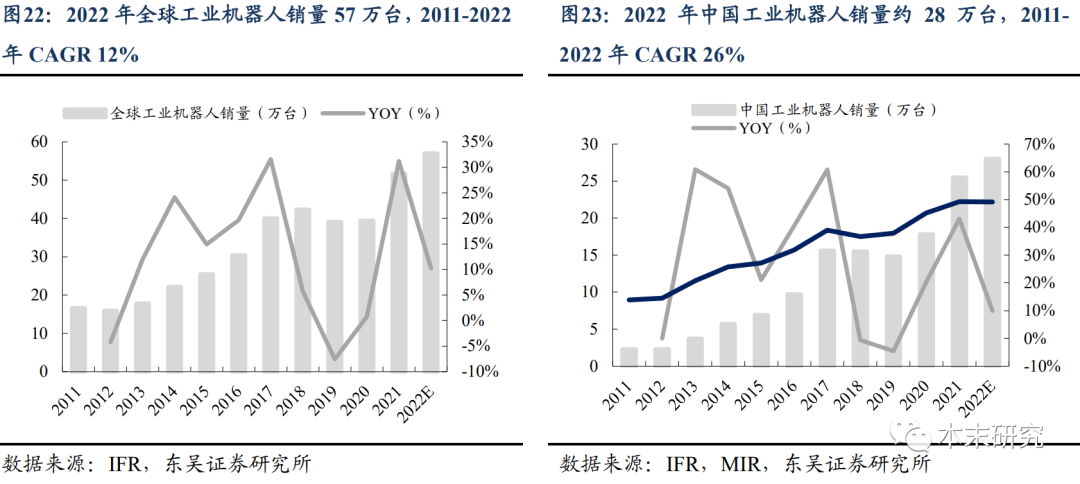

根据IFR及MIR统计和预测,2022年全球/中国工业机器人销量分别为57/28万台,同比均增长10%,相较于2021年大幅下滑。

我国工业机器人销量预测

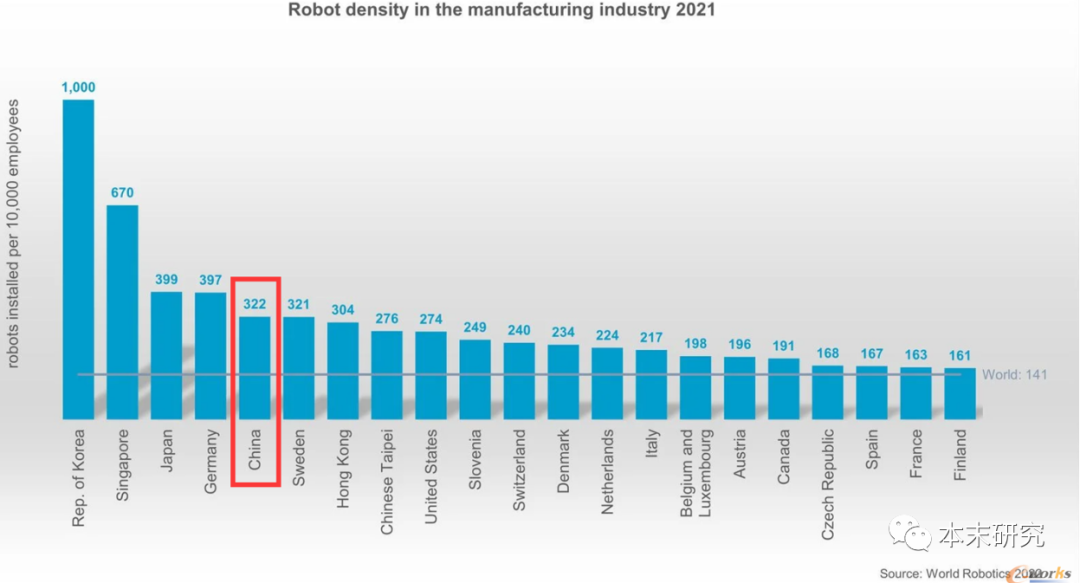

2023年1月,工信部等17部门发布《“机器人+”应用行动实施方案》,方案制定了到2025年我国制造业机器人密度较2020年实现翻番的目标,提升了工业机器人市场增长信心。

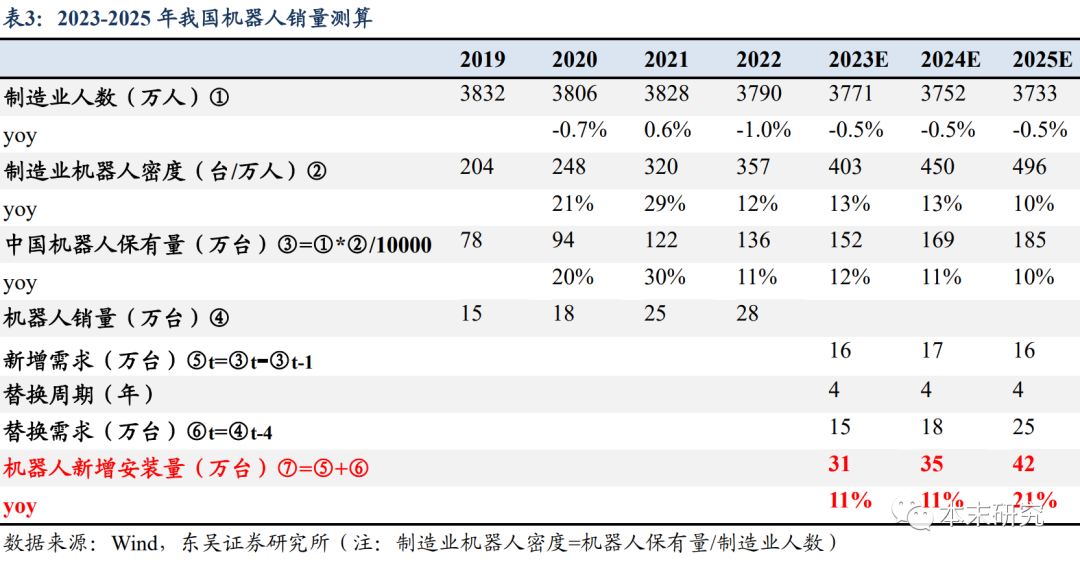

受益机器替人及“机器人+”政策驱动下,预计2022-2025年我国机器人销量CAGR为14%。2022年我国人口首次出现负增长,人口红利时代已结束,预计2023-2025年我国制造业人数将持续负增长。按 “机器人+”行动规划要求,2025年我国制造业机器人密度将达496台/万人,若2022-2025年我国制造业密度前期加速增长,预计2023-2025年制造业机器人密度分别为403/450/496台/万人,对应机器人保有量为152/169/185万台,则新增需求为16/17/16万台。考虑到锂电、光伏等新兴产业技术迭代速度快,机器人替换周期约为4年,2023-2025年替换需求约为15/18/25万台,则2023-2025年工业机器人总销量约为31/35/42万台,同比增长11%/11%/21%。

2022年市场增速虽有所减缓,但市场的整体复苏态势明显。虽然近几年工业机器人市场经历了短期波动,现在工业机器人仍是处于“成长性”阶段的自动化产品,但市场中长期向好的趋势不曾改变,未来几年仍将保持2位数增长,根据MIR DATABANK数据,我们预测2023年中国工业机器人市场同比增长率将会升至12%左右。

产品分类

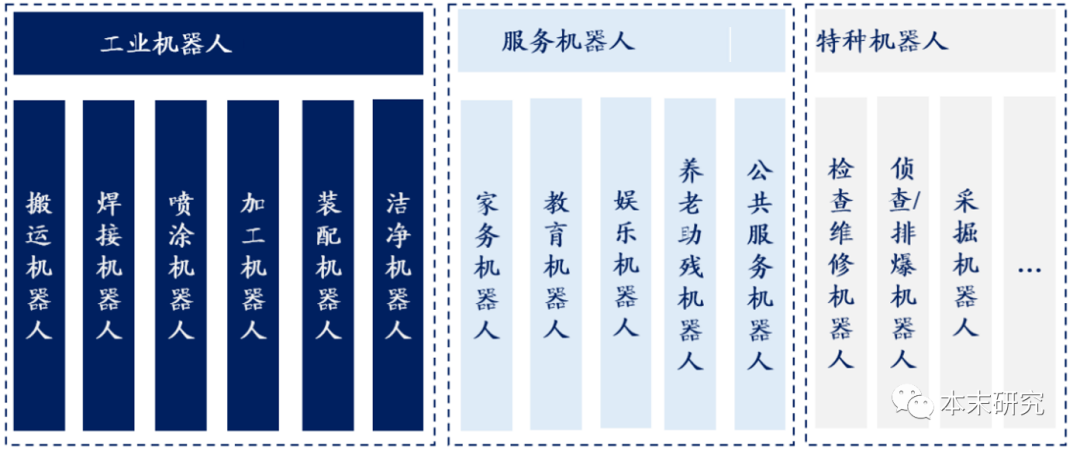

按大类来分,工业机器人可以分为可移动机器人和不能移动的机器人。本文工业机器人统计范围特指不能移动的机器人。

可移动的机器人通常被称为AGV机器人(Automated Guided Vehicle,即自动导向车)现在也有新的叫法是AMR(Autonomous Mobile Robot,自主移动机器人),指的是可移动的轮式或者履带式的机器人。

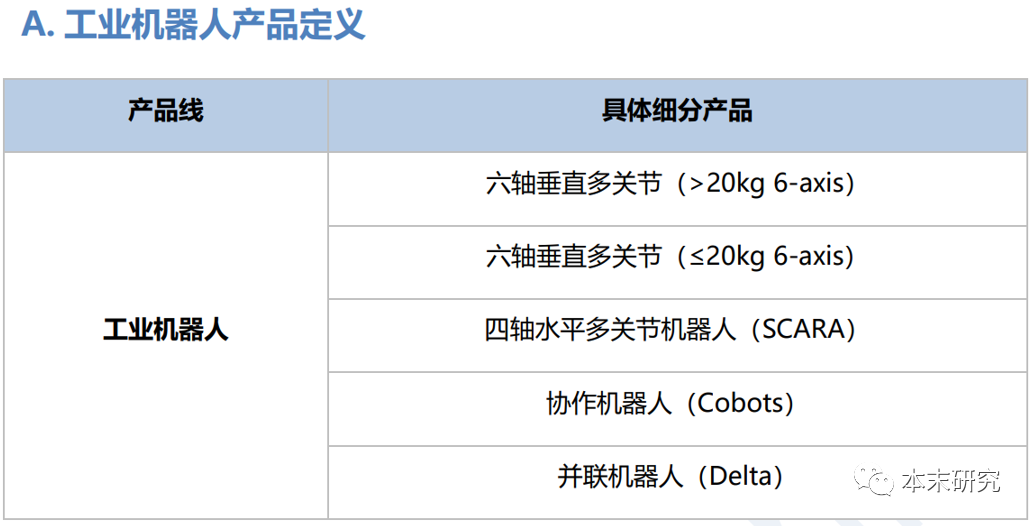

而大多数机器人是在一个固定的位置上完成工作。这类机器人按照结构的区别,可以分为六轴机器人和桌面式四轴机器人(也叫SCARA机器人,Selective Compliance Assembly Robot Arm的缩写,它是一种应用于装配作业的机器人手臂);还有并联机器人,长得像倒挂的蜘蛛,所以也被称为“蜘蛛手”。

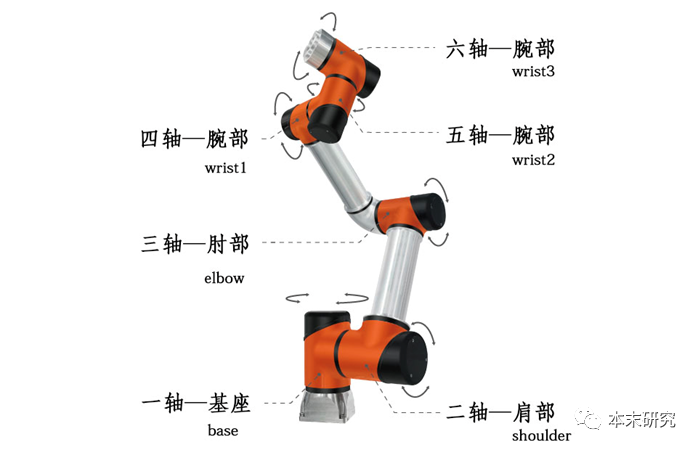

六轴机器人一直是机器人行业的主力,主要应用在汽车等行业,这是“四大家族”(安川、发那科、ABB、库卡)的兵家必争之地。

图:大六轴机器人

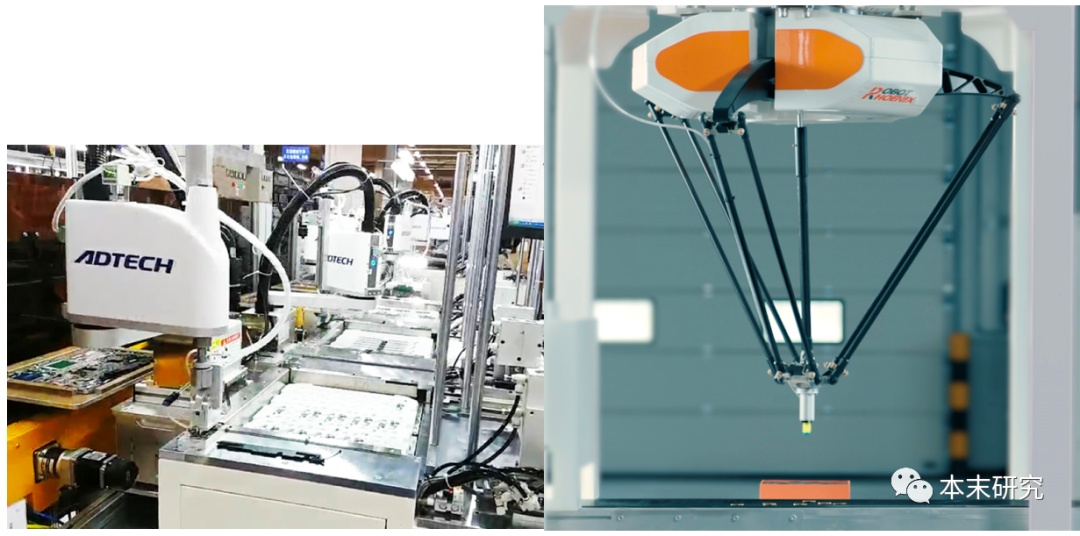

图:SCARA机器人(左)、并联机器人/又称为蜘蛛手(右)

国产机器人发展简述

国产机器人最先的领军者是沈阳新松,它是我国第一家机器人上市公司,也是中国最大的机器人公司之一。它脱胎于中国科学院沈阳自动化研究所,有国家队背景,机器人类型非常齐全,研发实力也很强。

大概在10年前,埃夫特、埃斯顿、新时达等机器人厂家开始进入到这个行业,这些企业从电机、变频器等机器人核心零部件起家。这一阶段,不少企业做的都是大六轴机器人。

再往后一个阶段,翼菲、李群、阿童木、勃肯特等机器人公司开始做并联机器人,带火了并联机器人的浪潮。

到了2019、2020年,SCARA机器人的用量突然间增大了。在这之前,SCARA机器人公司中,爱普生、雅马哈两家公司位于头部。国内的SCARA机器人厂家主要是以众为兴为代表,后来汇川异军突起。汇川本身是做伺服电机等核心零部件起家的厂家。2021年,汇川的SCARA机器人已经坐上国内的头把交椅了。

除了SCARA机器人,近几年还有两种机器人在国内市场的竞争进入到了白热化阶段,一个是可移动机器人。

最早是新松、昆船、北自在做可移动机器人。自从亚马逊收购了Kiva这种类圆盘集群调度式的机器后,国内也迅速跟上,产生了像极智嘉、快仓等一系列做圆盘式的AGV机器人厂家,开始抢占国内仓储物流的大部分市场。这些厂家甚至杀到了海外,销售量已经超过了Kiva。

另外一个是协作机器人,它带有保护措施,碰到人会自动停止,可以和人一起工作,所以叫协作机器人cobot。丹麦的优傲机器人公司和rethink机器人公司率先提出来协作机器人概念。rethink走的是高端路线,但后来没有玩转,优傲跟工业结合得比较近,发展得非常好,也是现在最大的协作机器人公司。国内也产生了一系列协作机器人公司,比如节卡、艾利特、遨博等企业做得都非常好,也出口了很多协作机器人。

四大家族

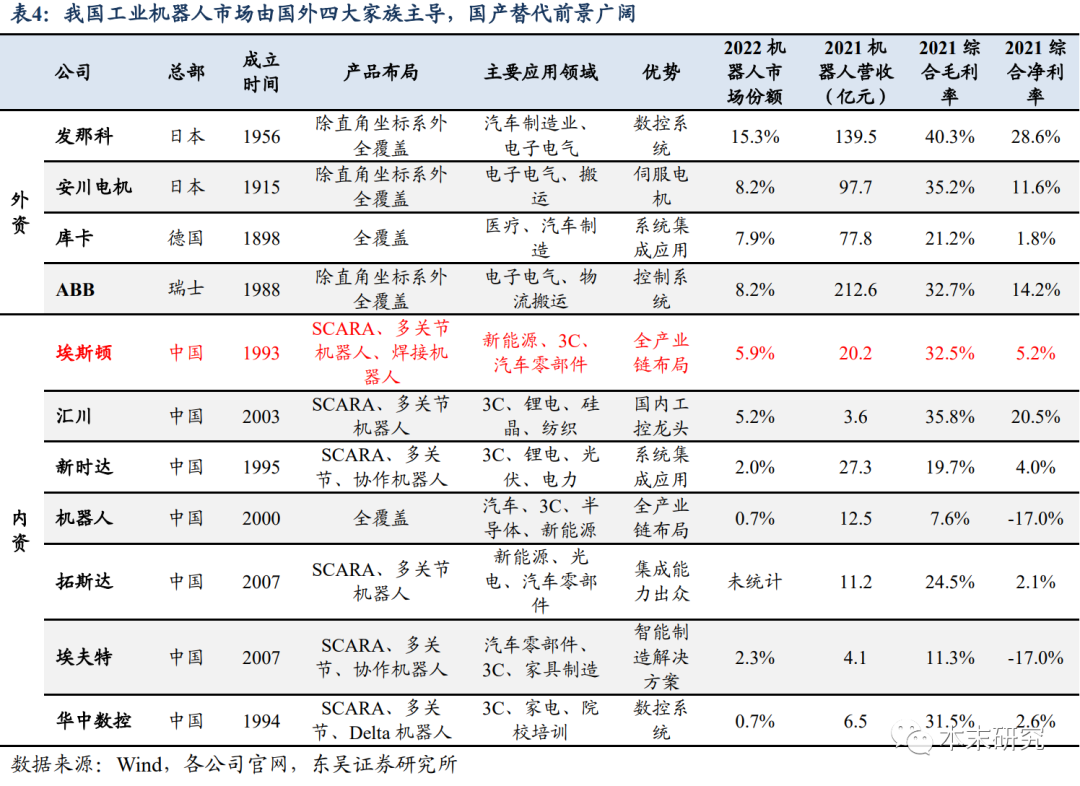

机器人行业的四大家族,两家来自欧洲,两家来自日本。欧洲的两家是ABB和库卡。严格意义来说,现在库卡是一家国产机器人公司,已经被美的收购了。日本的两家是安川、发那科。

ABB、安川、发那科都不是做机器人起家,机器人业务也不是它最大的业务。

ABB最大的业务来源是低压电器、电力产品等。随着汽车工业兴起,它们才进入到工业机器人这个领域。并联机器人,它的专利最早就是ABB从瑞士洛桑理工购买的。ABB垄断了很长一段时间,到2011年,这个专利才解禁,我们在2012年才能生产这种机器人。ABB如今实力非常强,几乎拥有全系列的机器人产品。

日本的两家公司安川、发那科,也不是做机器人起家的。安川是做电机起家的,在大六轴方面做得非常优秀。发那科是做数控起家的,应用最广的是机床上的数控产品。发那科(fanuc)是Fuji Automatic NUmerical Control的缩写,本身就包含数控的意思。这家公司有各类型的机器人,尤其是并联机器人做得很好。

库卡是德国的公司,它一开始是给德国的车企做配套,后来,美的收购了它,在法律意义上是中国的公司。它在汽车领域以及新能源电池领域有广泛的客户。宁德时代、福耀玻璃等跟汽车行业结合得特别紧密的工厂里,有大量橙色的库卡机器人。

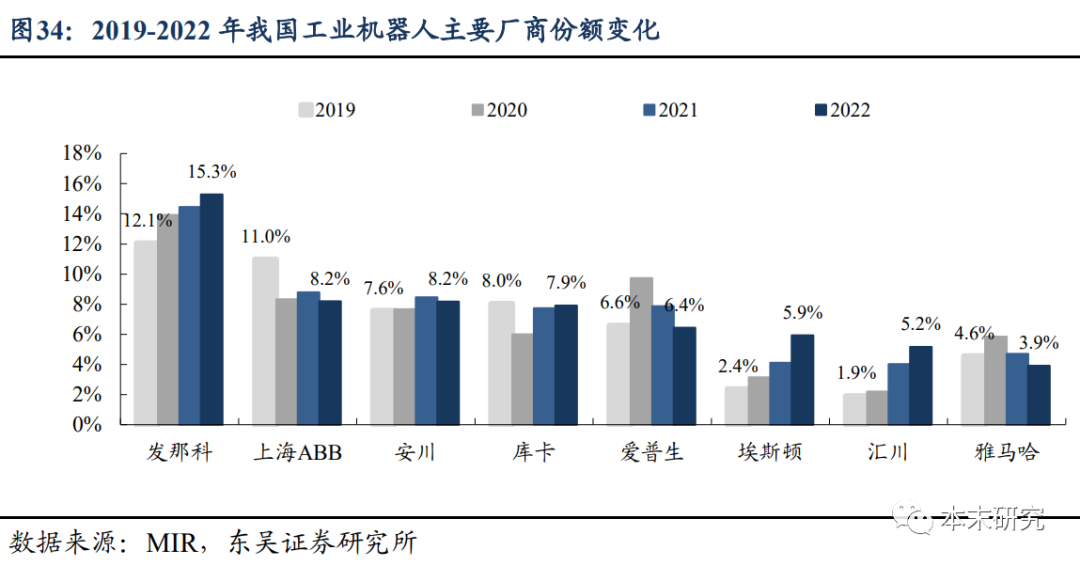

根据MIR数据,2022年发那科/ABB/安川/库卡在中国销量分别为4.3/2.3/2.3/2.2万台,市占率达到15%/8%/8%/8%,合计占比39.6%。

而同期我国龙头厂家埃斯顿/汇川技术机器人销量市占率仅为6%/5%,2022年我国工业机器人国产化率仅35%。

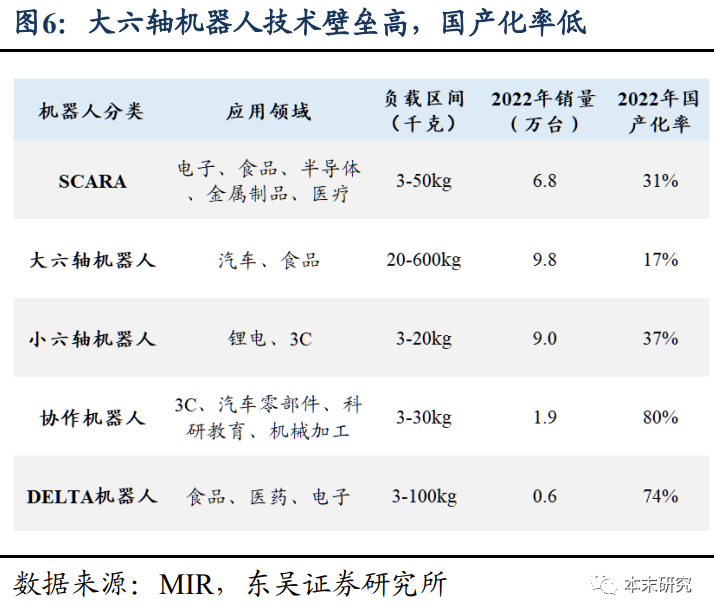

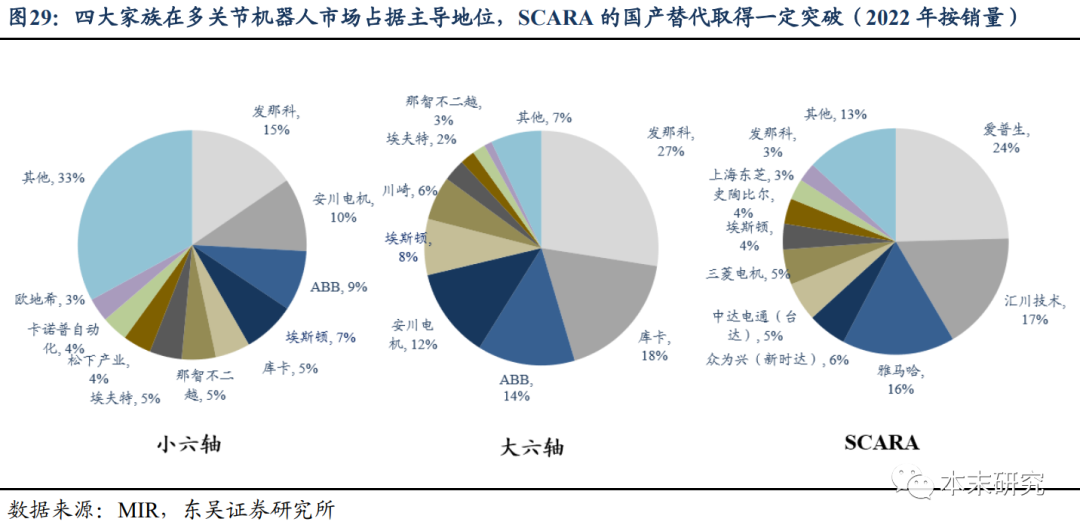

分机型来看:四大家族在多关节机器人市场占据主导地位,SCARA国产替代首先取得突破。小六轴、大六轴、SCARA为我国工业机器人主要机型,销量占比约90%。其中四大家族在小六轴和大六轴市场占据主导地位,2022年四大家族在小六轴/大六轴市占率分别为39%/71%,原因在于小六轴/大六轴机器人最开始大规模应用于汽车行业,技术壁垒相对较高,客户对四大家族品牌忠诚度较高。SCARA机器人主要应用于3C、新能源等新兴行业,国产化率较高,2022年汇川和埃斯顿市场份额合计达21%,SCARA机器人技术壁垒相对较低,国产品牌竞争较为激烈。

按照机器人本体形态不同可将机器人分为SCARA、协作机器人、Delta机器人及六轴机器人,六轴机器人按照负载大小可进一步分为大六轴和小六轴。虽然六轴机器人是我国应用最多的品类,2022年销量占比达67%,但六轴机器人尤其是大六轴技术壁垒高,国产化率低。2022年SCARA、小六轴机器人国产化率均超30%,协作及Delta国产化率超70%,而大六轴市场由外资主导,四大家族市占率达71%,国产化率仅为17%,其中埃斯顿独占8%,与四大家族同台竞技。

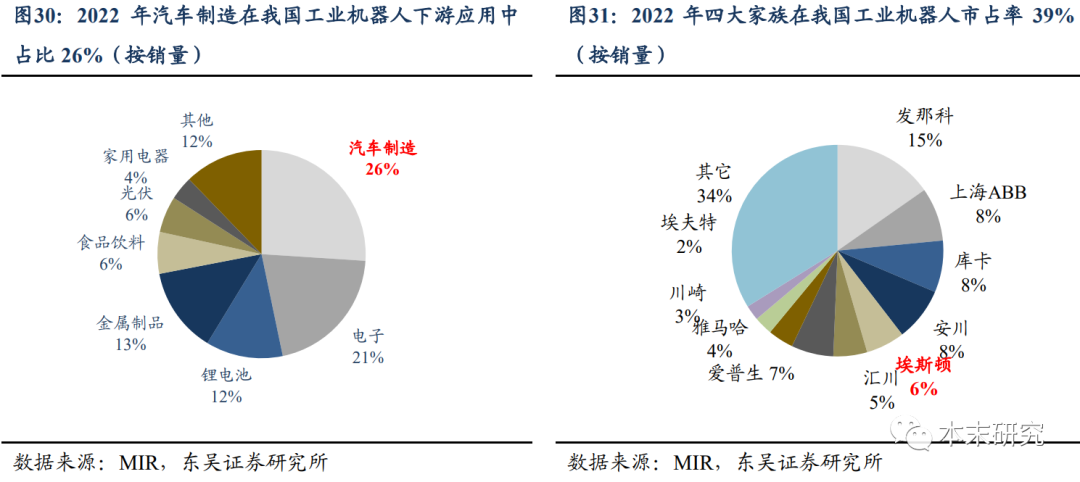

分下游来看:整车制造是工业机器人最大下游,“四大家族”先发优势显著。工业机器人的研发与应用最早由汽车制造驱动,汽车制造一直以来都是工业机器人的最大下游,2022年汽车制造在我国机器人下游应用中占比26%。四大家族形成垄断,主要系:(1)美德日等发达国家汽车工业起步早,汽车工业的发展反哺设备迭代,形成较强的用户粘性,供应格局稳定;(2)汽车对工业机器人速度、抖动、运动轨迹精度等方面要求较高,内资品牌产品与客户要求仍有一定差距。2022年四大家族在我国工业机器人销量占39%,全球龙头发那科的份额比国内龙头埃斯顿高9pct。

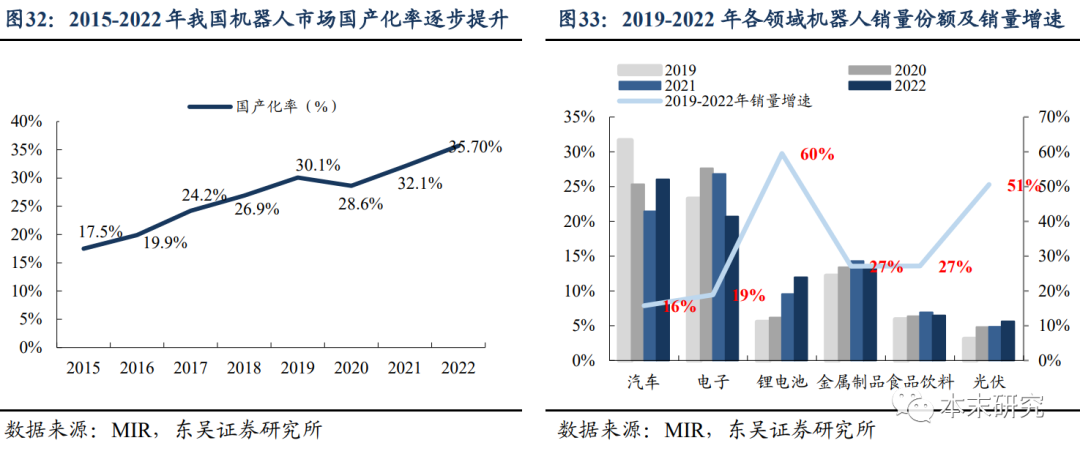

2015-2022年机器人国产化率从17.5%提升至35.7%,年均提升1-2pct,我们认为主要得益于以下两方面原因:

应用场景拓宽打破传统垄断格局,工业机器人国产化提速。随着机器人技术的进步和经济性的提升,其在电子、金属制造、食品饮料、塑料制品等生命周期较短的一般工业中的应用也不断普及,横向拓宽下游应用领域的发展趋势逐渐明确。2019-2022年我国应用于非汽车行业的机器人销量占比从 68%提升至 74%,其中锂电池、光伏发展最快,2019-2022 年销量复合增速分别为60%/51%,相比之下,汽车用机器人销量复合增速仅为 16%。我国在光伏、锂电等新能源产业链具有全球优势,一批优质新能源国产品牌的崛起,提升了对国产工业机器人的接受程度,为国产机器人发展提供了广阔空间。2022 年我国工业机器人国产化率35.7%,同比提升4pct,相较过去几年呈现提速趋势。

国产品牌具备性价比和交期优势,疫情下迎来黄金发展期。全球工业链紧张导致外资品牌疫情期间严重缺货,交货期高达8-10个月,而国内品牌交货期多为1-2月,在交期上具有较强优势。此外,以埃斯顿、汇川技术为代表的高端本土品牌重点发力核心关键零部件,产品性能快速提升,已经可以满足新能源、3C 等中高端领域要求,同时具备价格优势,把握住了外资品牌缺货这一窗口期,加速市场份额提升。2019-2022年埃斯顿、汇川技术市占率分别提升3.5、3.3pct,而外资企业中除了发那科(提升3.2pct)和安川(提升0.6pct)以外其他品牌市占率均有不同程度下降。