轮胎是个非常传统的行业,汽车工业发展了138年。轮胎作为汽车的鞋子,伴随着发展了100多年。目前汽车行业总体销量稳定,属于一个非常成熟的行业。虽然在中国引领的新能源(电动)汽车正如火如荼地进行着,但一辆汽车四个轮子没有变化,轮胎行业仍按每年2%~3%的轨迹成长。大多数二级市场的投资者,关注都是在最火热性感的,过去几年主要是光伏、新能源、半导体等行业,对轮胎这种传统行业关注不多。

有句话讲,没有夕阳的行业,只有夕阳的企业。在安静的地方,有些花正在悄然绽放。对标行业龙头,玲珑轮胎和赛轮轮胎,看看估值水平。

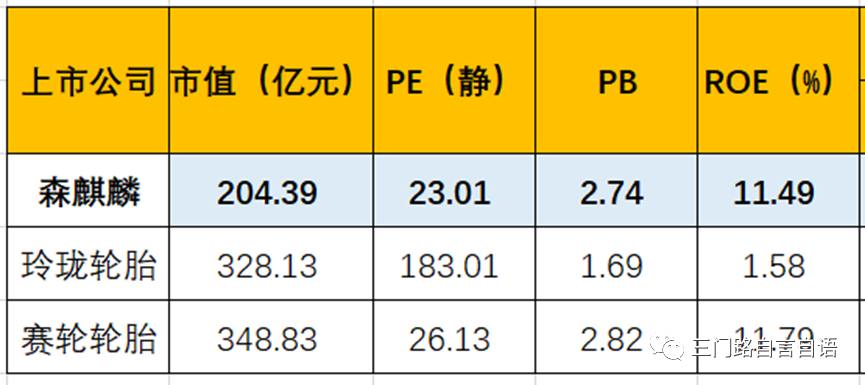

从市值上看,赛轮和玲珑并驾齐趋,森麒麟要差100多亿元,仍有较大差距。从静态PE看(最新市值/2022扣非净利润),玲珑最高,达到183倍;赛轮和森麒麟分别为26倍和23倍,处于同一水平。给合PB看,玲珑最低,可以高PE不是因为市值看好后市,给予的高估值,而是业绩出现大幅下滑导致的PE被动抬升。这个差异的背后,是盈利能力的差异。后两者加权净资产收益率2022年均在11%以上,而玲珑则仅有1.58%,几乎是盈亏线上挣扎了。根据2022年q1数据,森麒麟、赛轮和玲珑的ROE排序提3.25%、2.75%和1.10%。林麒麟表现出强大的后劲,成为三者中盈利能力最强的公司。下面从营收规模和成长性、净利润和毛利率等三个维看,看具体差异。

营收规模和成长性

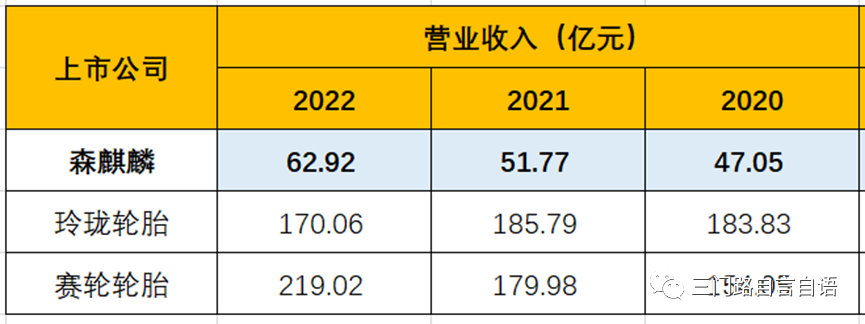

从营收上看,赛轮和玲珑几乎是林麒麟的三倍,或者以上。过去三年的数据看,森麒麟增长33.73%。赛轮增长42.21%,保存较快增长。玲珑则略有下滑,似乎遇到了瓶颈。

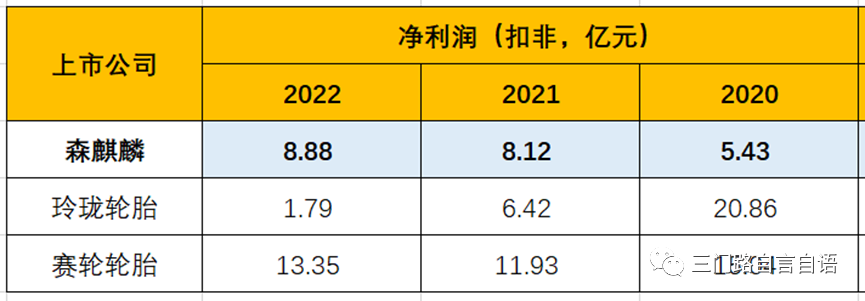

盈利数据比经营数据对比,差异更加明显。2020年是一个特殊年份,上半原材料下跌,中国疫情得到控制,但国外爆发导致供应链中断,订单转向中国,产品价格不但没有随成本下调,反而上调。这是行业红利,规模越大,越受益。森麒麟用不到赛轮三分之一的营收,实现了赛轮三分之二的净利润,也是三家中唯一一家保持了逐年盈利增长的企业。

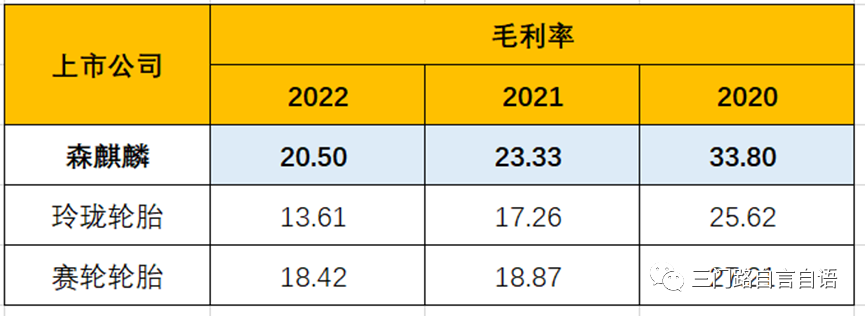

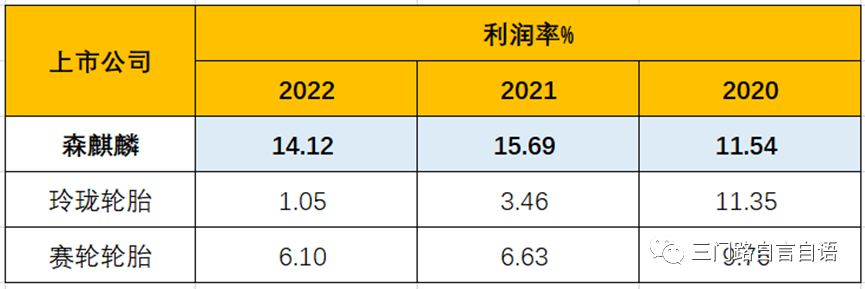

毛利率看,森麒麟一直是三家中毛利最高的,这是生产效率和产品性能的体现。

利润率可以看到综合表现,如果说毛利率森麒麟只是稍微领先赛轮轮胎,加上期间费用(中后台管理)后,2021年开始,森麒麟是盈利水平就是赛轮的二倍。这是一个巨大的胜利,或者竞争优势。随着营收的增长,森麒麟有望在绝对盈利能力方便超过赛轮。

据董秘分享,目前订单远大于公司产能,未来将建成四大生产基地,青岛(已投产)、泰国(已投产)、摩洛哥(在建)和西班牙(在建),未来产能增长可期,盈利有望进一步提升。

同是传统产业,森麒麟还是起步晚的,为什么它可以与众不同?

人的因素是最主要的。创始人的品质是企业的灵魂。据董秘介绍,实控人秦龙并不是产业或科班出身,其本人是中国第一代散打运动员。家里也是体育世家,父母都是从事体育的。运动员天生除了精力充沛外,毅力也高于强人。这也是很多军人出身的企业家,最后能胜出的原因,最典型的就是任正非。

为了保持企业竞争力,坚持高标准要求,走高端化路线。公司总结为“技术专业化、产品高端化、制造智能化、管理精细化、人才国际化、布局全球化、营销专业化”,通过八化持续提升企业竞争力,与同行拉开差距。

重点从产品高端化、制造智能化和管理精化三个方面展开。

产品高端化。中国是轮胎制造大国,但整体形象较差,产量规模大,毛利低,还动不动被美国反倾销。以森麒麟为例,中小尺寸(17寸以下)价格为国际大厂的70%左右,大尺寸(17寸以上)则只有大厂的30%。要知道,森麒麟产品报价是高于国内友商5%~8%点的。如果是同质化竞争,肯定死路一条。实控人一开始就有清醒的认识,坚持引进高端技术团队,用高品质产品瞄准国外市场。2022年,全公司销量2200万条,其中只有400万在国内,1800万在国外。国外市场价格高于国内,公司在国内维持较低的量,保持存在感。行业趋势大尺寸轮胎占比越来越高,全球轮胎行业大尺寸占比大于50%的,只有森麒麟和倍耐力(意)。

制造智能化。2012年公司采工业4.0进行生产。当时顶着巨大的压力,相比于其他行业,轮胎行业的4.0难度更高。轮胎有四大工序,八大部件,全生产过程都是软体,保持高精度,保持产吕的一致性挑战非常大。在一片反对声中,实控人坚持推进,泰国工厂二期实现了无纸化生产。实行4.0制造后,设备的利用率保持在90%以上,高利率减少了设备投资规模和相应的厂房规模;人工数量减少了,人均产出大幅提高;废料也下降了;产品合格率提升了。2022年,公司人均产值220万元,2023年有望达到300万元,全球第一。国内同行业水平为100~150万元。

管理精细化。管理是无形的,但不是虚无的。好的管理,最终在方方面面中表现出来。众所击期,过去的三年,是极不平凡的三年。疫情导致全球供应链紊乱。2020年,中国工厂受益,盈利大爆发。2021年,原材料上涨,海运费爆涨,一柜难求。2022年,上半年海运仍是高位,货柜短缺,俄乌战争导致高通胀;年中间,海运突然缓解,涨外经销商加速到货,平时2~3个月库存,增加到6~10个月,然后推迟订单。一系列的突发事件,都极大地考验了管理团队的应对能力。从结果上看,林麒麟营收额和盈利额都保持了增长,表现卓越。

未来还能继续好吗?

产能继续增加。建设中的摩洛哥和西班牙工厂,将于2025年投产,2026年实现满产。摩洛哥产能是600万条,西班牙为1200万条。营收将继续保持增长。

关税有下降预期。摩洛哥本身是欧美自贸协定成员,享受0关税。目前泰国工厂的关税为17%,森麒麟和住友为强制应诉单位。律师团队认为胜诉概率较大,2024年有望大幅度降低。

品牌形象继续提升。公司与芬兰诺基签订了5年的生产合作协议。诺基是全球最大的冬季轮胎生产商,享有较高声誉。该合作有助于向世界证明,中国工厂的生产能力是可以达到世界一流水准的。国内某最大的电动车生产商就说,30万上以的车,是不可能采用国产轮胎的。无关价格、无关性能,与其车型定位不匹配。

综合来看,森麒麟是一家有竞争力的企业,通过在生产和管理上的卓越努力,已经与同行拉开了差距。随着规模上升,这种优势将进一步明显。