一、行业介绍

1、基本情况

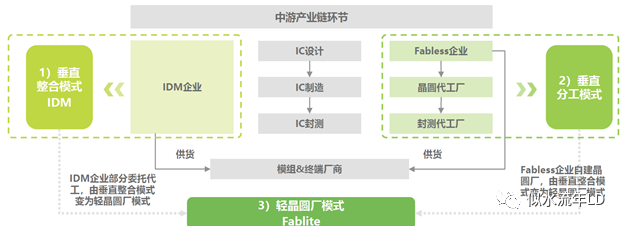

半导体芯片制造产业是集成电路行业的主产业链。随着行业的成熟发展,业内已经形成垂直整合(IDM, Integrated Device

Manufacture)、垂直分工(Fabless)、轻晶圆厂代工(Foundry)等兴商业模式。

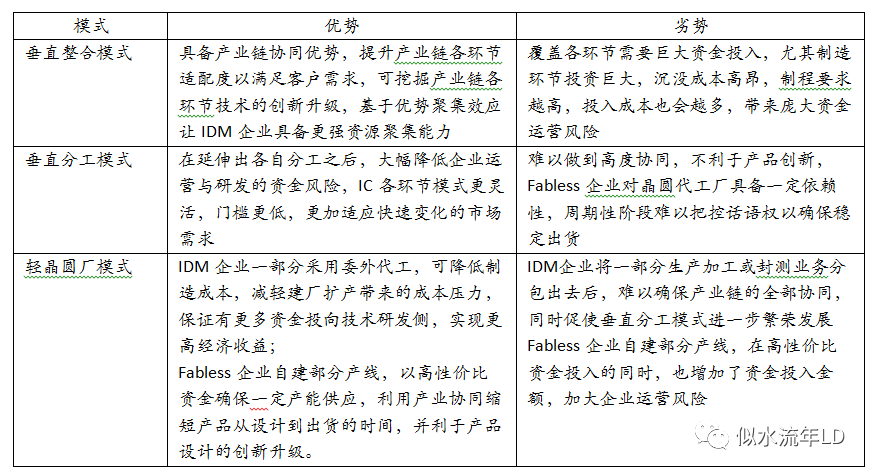

在台积电成立以前,半导体行业仅存在IDM一种模式。IDM模式,即由一个厂商独立完成芯片设计、制造和封装三大环节。其优势在于资源的内部整合优势,以及具有较高的利润率。其中,英特尔、三星和德州仪器是全球最具代表性的IDM企业。

Fabless(无晶圆制造的设计公司)是指专注于芯片设计业务,只负责芯片的电路设计与销售,将生产、测试、封装等环节外包的设计企业,代表企业有高通、博通、英伟达、AMD等。

Foundry即晶圆代工厂,指只负责制造、封测的一个或多个环节,不负责芯片设计,可以同时为多家设计公司提供服务的企业,代表企业有台积电、中芯国际、格罗方德等。

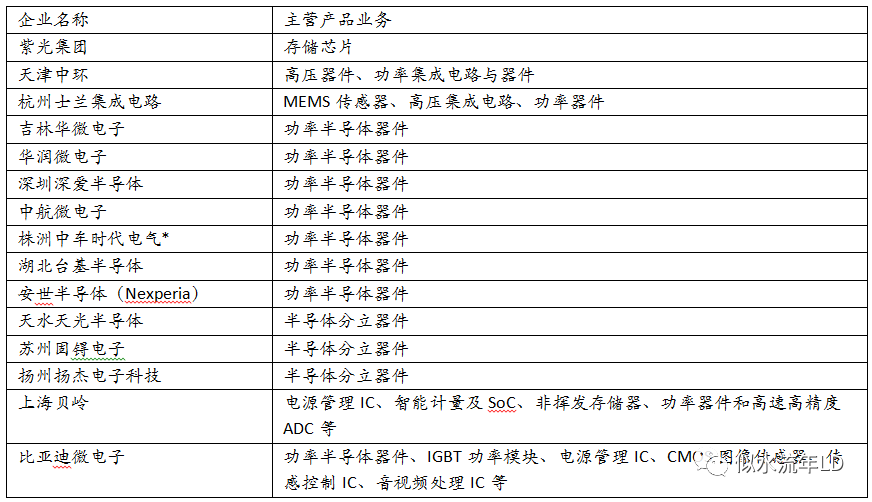

在全球视角来看,因早期IDM企业的资源聚集优势,全球半导体龙头有诸多IDM厂商,如三星(Samsung)、英特尔(Intel)、德州仪器(TI)、东芝(Toshiba)、意法半导体(ST)等。而在中国市场,半导体IC产业链多为垂直分工模式。经不完全口径统计,目前中国IDM企业在15家左右,且集中分布在功率半导体与分立器件领域。

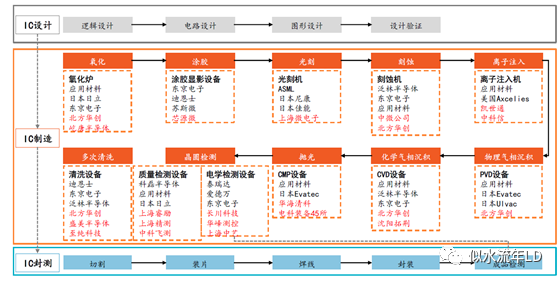

二、设计

集成电路设计是集成电路的开发过程,即通过系统设计和电路设计,将设定的规格形成设计版图的过程。集成电路完成设计环节后进入集成电路制造环节(毛利率约65%)。

IC设计的核心目的是把集成电路在系统、逻辑与性能的设计转化为具体的物理版图,后续将物理版图提供给IC制造厂商,打造实体集成电路产品。因此,IC设计环节可被誉为集成电路产业链环节的灵感源泉。

IC设计环节可分为前端设计(逻辑设计)与后端设计(物理设计),从流程上来看,前端设计可得到集成电路的门级网表电路,后端设计则与工艺相关,经最终版图验证后即可得到需交付给IC制造厂商的物理版图。

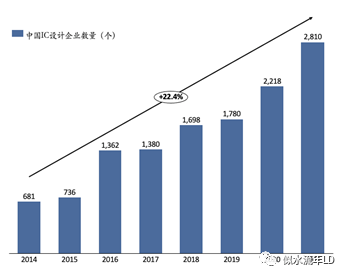

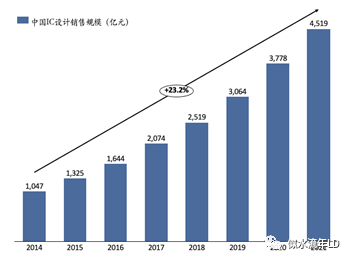

受益于垂直分工模式迅速发展、半导体政策倾向与一级市场投资加持,中国有大量Fabless企业涌现,产业集聚效应进一步明显。相比于制造与封测环节,IC设计所需资源较为轻量级,因此常为半导体优质人才创业的首要选择。根据中国半导体协会CSIA的数据显示,2021年中国IC设计企业数量已达到2810家,同比增长26.7%,销售规模为4519亿元,同比增长19.6%,呈现高速发展态势。

三、制造

1、基本情况

集成电路制造是指将光掩模上的电路图形信息大批量复制到晶圆上,并在晶圆上大批量形成特定集成电路结构的过程,其技术含量高、工艺复杂,在芯片生产过程中处于至关重要的地位。(毛利率约50%)

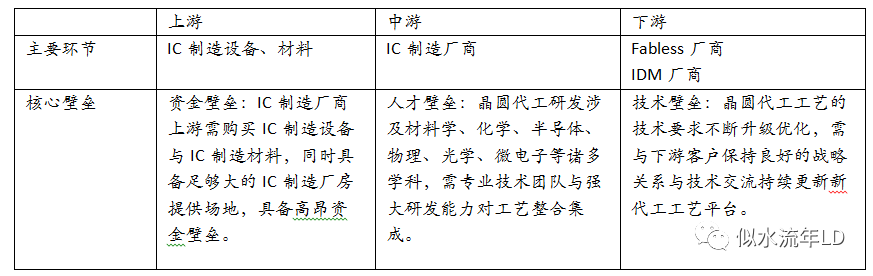

晶圆制造行业处于产业链的中游。晶圆代工厂的上游采购供应商核心包括IC制造设备与IC制造材料,下游客户核心包括Fabless厂商与IDM厂商。因此基于上游资金需求与下游工艺关联的产业背景,半导体IC制造行业铸就资金、人才与技术的高壁垒因素。正因为IC制造环节高壁垒,自早期IDM模式后,垂直分工模式出现,剥离出独立制造环节厂商,晶圆代工厂规模日益壮大,具备资金实力与客户关系的厂商会进一步扩张建厂、吸纳人才、更新技术,马太效应日益显现。

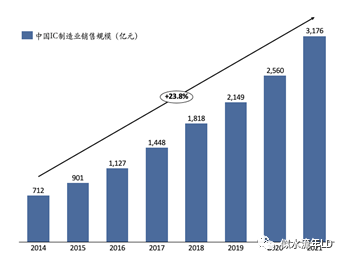

根据IC Insights,2020年全球晶圆产能2.60亿片(等效8英寸晶圆),同比2019年增长约8%。全球晶圆产能尤其是Foundry晶圆代工产能主要位于中国台湾/韩国/日本/中国大陆等东亚国家/地区。2021年中国IC制造业销售规模已达到3176亿元,同比增长率达到24.1%。

2、行业格局

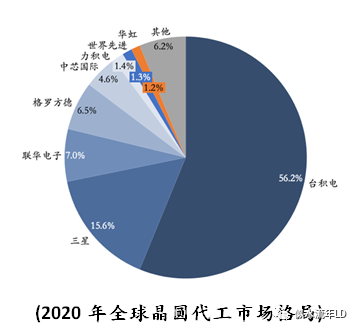

以马太效应为基础,全球晶圆代工厂的竞争格局高度集中,呈寡头垄断型市场。根据Trendforce公开数据,中国台湾的台积电在2020年的市占率高达56.2%,中国大陆的中芯国际在2020年市占率为4.6%,全球排名第五位。根据IC Insight发布的《全球晶圆产能2021-2025》,晶圆代工地理分布也同样呈现聚集效应,中国台湾(21.4%)、韩国(20.4%)、日本(15.8%)、中国大陆(15.3%)所在的东亚地区已占据全球七成代工市场。

从制程来看,14nm分水岭出现,仅六家具备更先进制造实力。从制程演进路径来看,先进制程-7nm的分水岭已然出现,出于投资收益考量,格罗方德在2018年宣布放弃7nm研发,联电在2018年宣布放弃12nm以下(即7nm及以下)的先进制程投资。如今,保持先进制程研发的玩家仅为台积电、三星、英特尔、及中芯国际等厂商。中国大陆IC制造企业多集中于成熟制程,即28nm以上的晶圆代工服务。

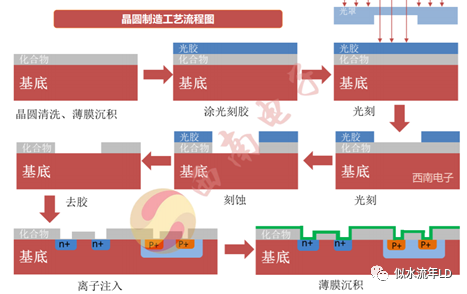

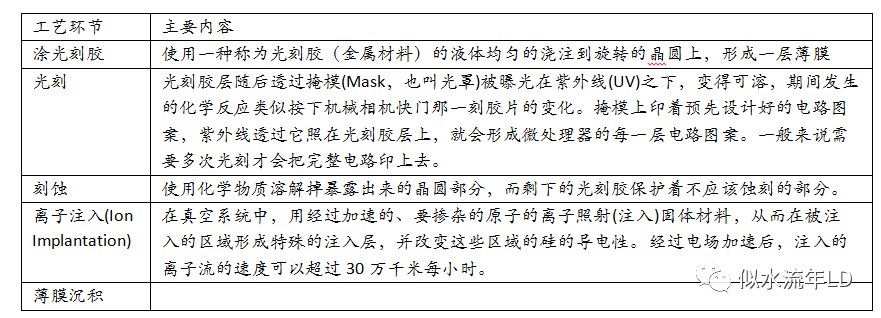

3、制造流程

晶圆制造工艺流程复杂,有着较高的技术壁垒。其主要流程包括晶圆清洗—涂光刻胶—光刻—刻蚀—去胶—离子注入—薄膜沉积等。

4、制造设备企业

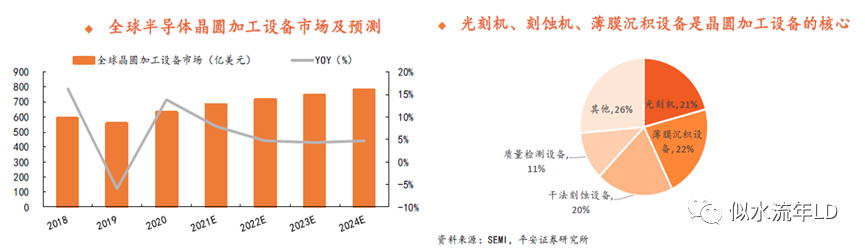

半导体芯片不同的生产环节对设备的的要求不同。目前,全球核心的半导体芯片设备集中在海外厂家,国内设备公司体量较小、产品线相对单一。国内2020年全球半导体设备市场达到712亿美元(半导体制造设备为632亿美元),增速19%,其中大陆市场占比26%,为187亿美元,增速为39%,远高于全球增速,是全球第一大市场及全球半导体设备市场增长的主要动力。

根据2017年UC Berkeley大学的理论数据,一条月产12英寸晶圆5万片的生产线,需要50台光刻机,10台大束流离子注入机,8台中束流离子注入机,40台刻蚀机以及30台薄膜淀积设备等,估计各类设备的总计台(套)要超过500个。一条产线的各类设备中,光刻机价值占比最高(21%),其次是刻蚀设备(20%),薄膜沉积设备(22%,包括PVD、CVD等),质量检测设备(11%),离子注入设备(5%)等。

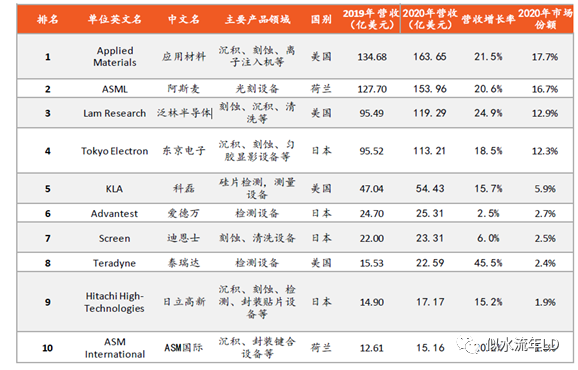

全球来看,半导体设备高门槛导致竞争格局高度集中(CR5占比66%,CR10占比77%),主要被美国、日本、荷兰企业所垄断,全球前五包括应用材料AMAT、阿斯麦ASML、泛林半导体Lam Research、东京电子Tokyo

Electron 和 科 磊半导体KLA。除阿斯麦外,各家公司产品线较为丰富。2020年全球半导体设备十强见下表:

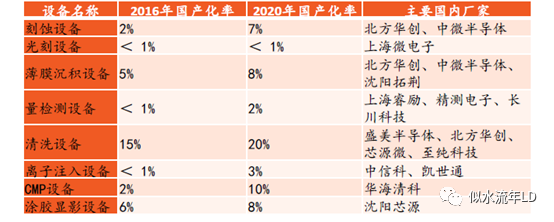

国内方面,国内设备公司体量较小、产品线相对单一。目前,我国企业在刻蚀设备、薄膜沉积设备、离子注入机、清洗设备、检测设备等领域正奋力追赶并取得了一定的成绩。

四、封测

1、基本情况

封测包含封装和测试。封装是指将生产加工后的晶圆进行切割、焊线塑封,使电路与外部器件实现连接,并为集成电路提供机械保护,使其免受物理、化学等环境因素损伤的工艺。测试是指利用专业设备,对封装完毕的集成电路进行功能和性能测试。测试合格后,即形成可供使用的集成电路产品。(毛利率约20%)

不同类型的产品适用于不同的封装形式。测试即运用各种方法检测出由于物理缺陷导致不合格的集成电路样本。一般由封测厂集中提供半导体IC产品的封装与测试服务,将通过测试的产品交付给封测厂客户,即Fabless厂商或IDM厂商,最终把成品投入到下游产品应用中。

封装技术可分为传统封装与先进封装,而如今半导体IC封装技术正逐步由传统封装技术向先进封装技术发展,同时也进一步抬高了半导体IC封测厂商的技术壁垒。

2、商业模式

封测环节可分为IDM模式与OSAT模式,IDM模式即为半导体IC产业中的垂直整合,由IDM企业进行晶圆的加工及封测。OSAT模式,即外包半导体产品封装和测试,由专业封测厂为Fabless厂商提供封装与测试服务。

因此IC封测厂商的上游即为相关封测环节的设备及材料,下游客户为自身IDM企业或Fabless厂商。从产业环节价值来看,传统封测技术含量相对较低,隶属劳动密集型产业,但随着先进封测技术的发展演进,更加突出芯片器件之间的集成与互联,实现更好的兼容性和更高的连接密度,先进封测已然成为超越摩尔定律方向的重要赛道,让封测厂商与设计端、制造端联系更为紧密,进一步抬升封测环节的产业价值。

3、行业格局

相较于其余环节,封装行业进入壁垒较低,因此在中国集成电路发展早期,众多企业选择以封测环节作为切入口,并不断加强对海内外企业并购动作,以持续扩大公司规模,现中国封测龙头企业已成功步入成熟期。

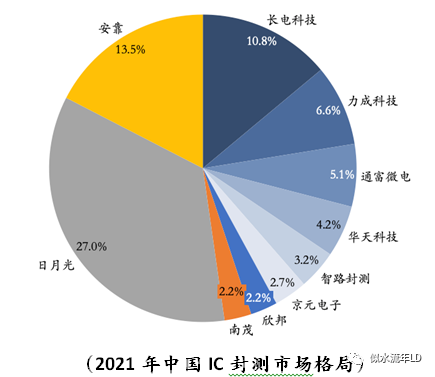

根据Chip

Insights 2021年公布的数据,2021年全球Top10企业中,以长电科技、通富微电、华天科技为代表,中国大陆市占率已达20.1%。

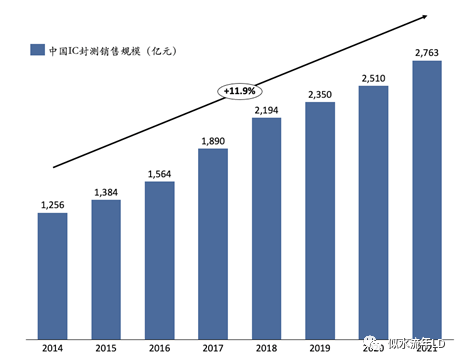

据CSIA中国半导体协会公开数据,2021年中国IC封测业销售规模已达2763亿元,同比增长10.1%。未来,随着摩尔定律极限的逼近,封测技术节点突破难度加大,先进封装技术将成为封测厂商突破发展的方向。而中国IC封装业目前以传统封装为主,总体先进封装技术与国际领先水平仍有一定差距。

以三大龙头(长电科技、通富微电、华天科技)为代表的中国企业正通过自主研发和兼并收购,逐步形成先进封装的产业化能力,未来顺应封测行业发展趋势,中国封测企业将进一步加强由传统封装到先进封装的能力转化,以获得长足发展。

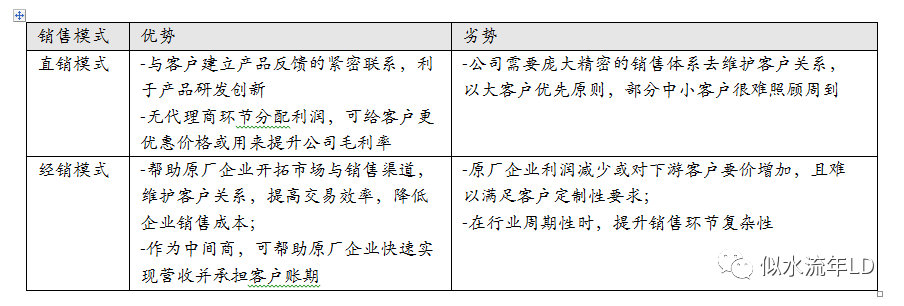

五、销售模式

Fabless企业与IDM企业在获得封装测试好的成品后,将成品流向下游的销售模式可分为直销模式与经销模式两种。

直销模式为直接与模组厂或下游客户等签订订单,与客户建立起良好贸易关系。

分销模式则会根据与经销商签订的销售合同(订单)将相关产品交付给分销商,而后分销商或通过贸易商进行再度流通,或直接交付给模组厂与下游客户。

部分Fabless企业与IDM企业在创建初期,面临产品下游覆盖广泛但客源稀薄的情况下,通过分销商则可迅速拓宽市场,提高交易效率并降低企业销售运营成本,因此经销模式是Fabless企业与IDM企业初期会普遍采用的销售模式。

目前,多采用直销与经销结合的模式,进而企业会根据产品定位、客户结构、下游分布、收入账期等考量去调整优化模式策略。

下方点赞/在看!本文内容仅供分享交流,不构成任何实际买卖建议,投资有风险,入市需谨慎!