(二)购入免税农产品:

1.除取得增值税专用收据或则海关进口增值税专用缴款书外,根据农产品竞购收据或则销售收据上标明的农产品买价和13%的交纳率估算销项税额。

销项税额=买价×13%

采购费用=买价×87%

餐饮行业增值税通常纳税人购入渔业生产者自产农产品,可使用税务出品的农产品竞购收据,根据现行规定估算抵扣销项税额。

2.购入特殊农产品——烟叶竞购烤烟准予抵扣的销项税额=(竞购总额+烤烟税)×13%免税农产品账务处理,

其中:竞购总额=竞购对价×(1+10%);

烤烟税=竞购总额×20%

竞购烤烟准予抵扣的销项税额=[竞购对价×(1+10%)]×(1+20%)×13%=买价×1.1×1.2×13%竞购烤烟采购费用=买价×1.1×1.2×87%

3.新增重要变化:从2017年7月1日起,纳税人购入农产品,按下述规定抵扣销项税额:

【背景】2017-7-1取消13%税赋,划归11%。

【提示1】根据新政时效,认清业务时间。

【提示2】理解政策策,要分辨农产品的来源(已税、免税)与用途(直接销售、加工生产)。(1)购入已税农产品(不是直接从渔业生产者手中购入)①取得通常纳税人出具的增值税专用收据或海关进口增值税专用缴款书:法定扣税收据上标明的增值税额为销项税额(11%);②取得小规模纳税人的税局代开增值税专用收据的,以专票上标明的总额和11%交纳率估算销项税额;

(2)购入免税农产品(直接从渔业生产者手中购入)①取得农产品销售收据或竞购收据:以收据上标明的农产品买价和11%交纳率估算销项税额;【举例】超市从果园购入猕猴桃后销售。②纳税人购入适于生产销售或委托受托加工17%税赋货物的农产品,维持原交纳力度13%。【举例】生产企业从果园购入猕猴桃加工生产咖啡。(3)购入全环节免税的农产品:纳税人从批发、零售环节购入适用免交增值税新政的莴苣、部分鲜活肉蛋而取得的普通收据,不得作为估算抵扣销项税额的账簿。【解析】销售免税,购入不抵扣。(4)购入农产品既适于生产销售或委托受托加工17%税赋货物又适于生产销售其他货物服务的免税农产品账务处理,必须分别核算适于生产销售或委托受托加工17%税赋货物和其他货物服务的农产品销项税额。否则均按11%的交纳销项税额。【解析】未分别核算,抵扣时按低税赋。

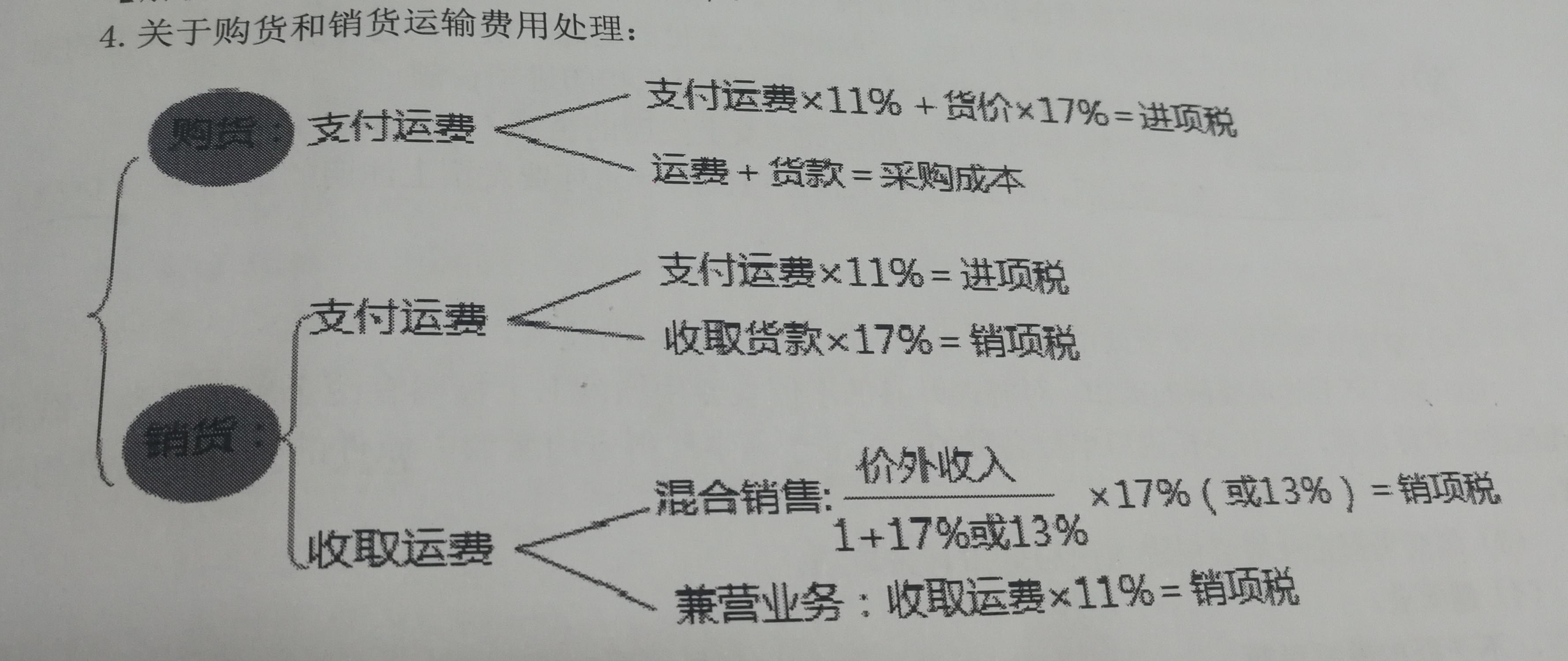

4.关于购货和销货货运成本处理:

(三)不动产分期抵扣的销项税额

根据:总署[2016]15号《不动产销项税额分期抵扣暂行方法》1.2016年5月1日后取得并在财会机制上按固定资产核算的不动产或则2016年5月1日后取得的不动产在建安装工程,其销项税额应自取得之日起分2年从进项税额中抵扣:第一年抵扣60%,第二年抵扣40%。【解析1】需要分2年抵扣的不动产范围:2项①“取得的不动产”,包括以直接订购、接受捐款、接受投资参股以及抵债等各类方式取得的不动产,并在财会机制上按固定资产核算的不动产。②“发生的不动产在建安装工程”,包括改建、改建、扩建、修缮、装饰不动产。【解析2】不需进行分2年抵扣的不动产:3项——一次性抵扣①房地产开发企业自行开发的房地产项目;②融资租入的不动产;③在施工现场修筑的临时建筑物。

2.抵扣时间详细规定——分2年抵扣:

第一年60%在扣税收据认证当月,第二年40%在取得扣税收据的当月起第13个月。

第一年帐目处理:

借:应交税金--应交增值税(销项税额)税额60%

应交税金--待抵扣销项税额税额40%

贷:中行存款税额100%

第二年帐目处理:

借:应交税金--应交增值税(销项税额)税额40%

贷:应交税金--待抵扣销项税额税额40%

3.根据《营业减税征增值税试点推行方法》:

不得抵扣且未抵扣销项税额的固定资产、无形资产、不动产,发生用途改变,适于容许抵扣销项税额的应税项目,可在用途改变的次月根据下述公式估算可以抵扣的销项税额:可以抵扣的销项税额=固定资产、无形资产、不动产净值÷(1+适用税赋)×适用税赋。上述抵扣的销项税额应取得合法有效的扣税收据。

4.2016年8月1日起,通常纳税人支付的公路、桥、闸通行费,暂凭取得的通行费收据(不含财政汇票)上标明的计费总额依公式估算可抵扣的销项税额:

(1)高速铁路通行费可抵扣销项税额=通行费收据上标明的总额÷(1+3%)×3%

(2)一级铁路、二级铁路、桥、闸通行费可抵扣销项税额=通行费收据上标明的总额÷(1+5%)×5%5.其他:

(1)原增值税纳税人准予抵扣的销项税额:同营改增试点纳税人。(2)进口环节销项税额的抵扣:对海关出具的增值税专用缴款书上注明有两个单位名称,既有代理进口单位名称,又有委托进口单位名称的,只准予其中取得专用缴款书原件的一个单位抵扣罚金。

(3)焦炭采煤企业增值税销项税额抵扣有关事项。

(4)建筑业。

三、不予抵扣销项税额