明天一定是美好的一天吗?至少,我们可以选择相信明天是美好的一天。

我们选择,积极面对。

无论是刮风还是下雨,天安门前的五星红旗,总是在当天日出的时刻,准时升起。

同样,每一个人,都可以用积极的行动和思考,面对任何生活给的考卷。

这是一个人可以把握的。

回到今天的正题。

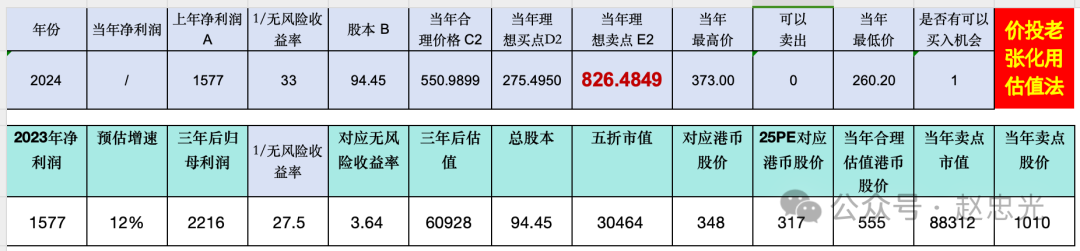

关于洋河股份,用“价投老张”的“化用老唐估值法”重新计算了买点和卖点。

后续会继续验证这一估值计算方法是否全面,并与其他改进方法进行比较,与老唐原版估值方法进行比较,选定一个更加完善合理的方法。

通过这几天的阅读学习,再次确认,对于企业的认识和选择确实是投资最关键的事情。

估值虽然不必要那么精准,但是如果差距过大,可能会带来巨大的机会成本,带来投资回报的巨大损失。

世界是复杂变化的,处于社会中的企业同样是复杂变化的,动态的跟进、研究企业的变动,成为投资者必修的过程。

从老张的文章里判断,为什么这一改进后的估值方法,运用在茅台的时候是可行的呢?而且经计算,如果从2014年到2021年,完全采用了改进的估值方法,将有可能获得等同甚至超过7年22倍的收益呢?

上面是对腾讯控股使用此方法与老唐估值法计算值的对比。

在价投老张修正的估值方法里面,有两个关键的假设和改动。

第一是,假设企业应收及利润不增长,保守使用上一年归母净利润、或者使用前四个季度归母净利润之和,代替“自由现金流”。

第二是,为弥补上述保守取值,对无风险收益率倒数全部采用33。

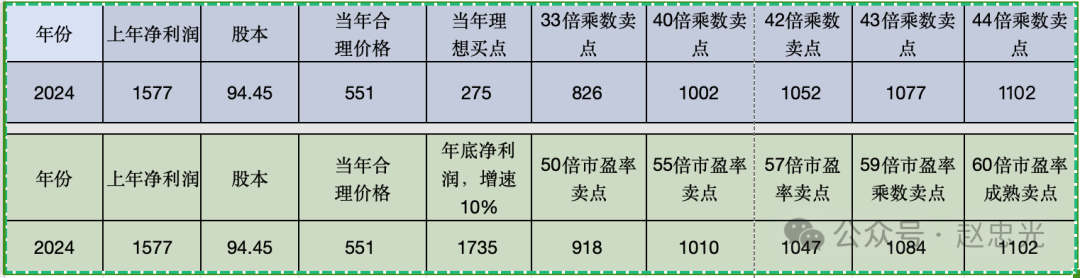

对于原本采用30乘数的茅台类确定性相对更高的企业,在计算当年的买点、卖点,这一方法与原版老唐估值法比较,相当于有33/30=1.1,即10%的归母净利润同比增长。原版三年后合理估值为 A*(1+i)^3)*30,当年合理买入估值为B=A*(1+i)^3*30/2,合理买入价格为 C=B/2。改版后当年合理估值为 A*33,合理买入价格为B=A*33/2。

同理,对于原来取值25的洋河股份,取值33与取值25之间的差异,等同于下一年有33/25=1.32倍的归母净利润。

以上暗含的2个归母净利润年化增速,恰与洋河股份3.7%、茅台15.5%在2018~20225年间的实际数据相近。

下面继续做假设试验。

假设腾讯第三季度归母净利润实现10%增长,则按照相应估值法,计算其买点、卖点价格如上。

与老唐估值法50倍、55倍、60倍动态市盈率相对比,则使用2023年年度归母净利润时,44倍乘数相当于60倍动态市盈率,40倍乘数约等于55倍动态市盈率,继续计算可得,37倍乘数相当于50倍动态市盈率。

如果腾讯控股的归母净利润增速超过10%,那么选择乘数方法,则更显保守。

经由一季度腾讯控股发布增速,假设年度增速等于季度增速,可以快速测算50倍、60倍动态市盈率对应的卖点价格。