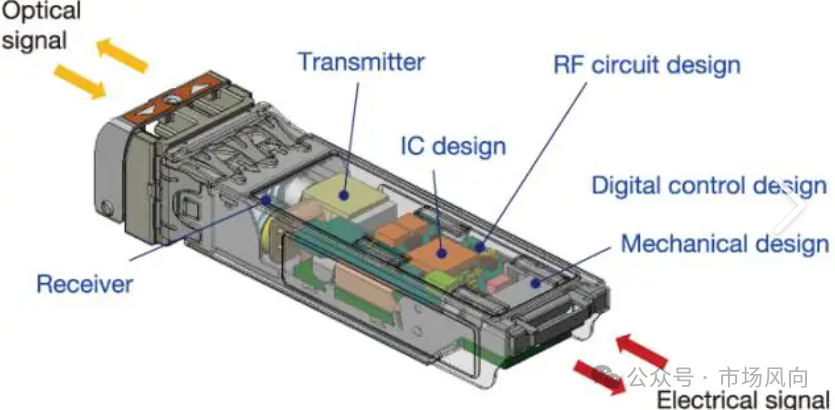

近期海外AI产业链公司发布的季报频繁超出预期,我们如何看待这一现象?其次,尽管今天凌晨发布的几家公司季报均超出预期,但A股市场的国内光模块公司在今天中午前出现了大幅下跌,尽管下午有所回升,但仍有不同程度的下跌。首先,介绍今天凌晨发布的三家AI产业链公司的情况。第一家是Coherent公司,它包括了菲尼萨(Finisar),菲尼萨目前是全球800G市场份额的第二或第三大拥有者,这非常重要。第二家是Fiberhome(原文本中的"feber net"应为"Fiberhome"),Fiberhome与麦洛斯(Mellanox)合作生产光引擎,为光模块代工,特别是在800G领域,麦洛斯负责设计光引擎,Fiberhome则负责加工成光模块,这也是非常重要的一环。第三家是鲁门特(Lumentum),它是光纤和光芯片的重要上游供应商,并且通过收购Oclaro,现在也具备了光模块的生产能力。来看Coherent公司。Coherent的主要业务是光通信,当然还包括一些工业类业务。整体业务不仅限于光通信。在2024财年第三季度,即自然年的第一季度,Coherent的财务表现超出了预期。营收达到12.1亿美元,超过了此前11.2亿至12亿美元的指引上限,略超预期。毛利率为35.8%,略低于预期。非GAAP的营业利润率位于中值,每股收益(EPS)也略超预期。从指引来看,公司表示,在AI的推动下,上调了2024财年全年的营收预期。2024财年从上一自然年的第三季度开始,至本年度第二季度结束,营收预期上调至46.2亿至47亿美元,下限增加了7000万美元。因此,今天盘后表现不错。在AI时代到来后,公司非常重视与资本市场的沟通,并在每个季度发布股东信,阐述对AI的看法,特别是与国内光模块投资相关的观点。Coherent公司指出,在AI的催化下,其光模块连续四个季度供不应求。2024年1至3月份,800G光模块的收入环比增长了80%,而上个季度环比增长了100%。800G光模块的总收入接近2亿美元,预计下一个季度(4至6月份)有望突破2.5亿美元,环比增长25%。这一环比增速与国内一些光伏公司,如旭创、新易盛、天孚等的情况类似。800G光模块接近2亿美元的收入意味着什么?大致推算了一下,菲尼萨在1至3月份交付的多模光模块大约为25万只,单模光模块大约为5万只,总计一季度交付了30万只。多模光模块的价格大约为550美元,而单模光模块的价格接近700美元。这些价格肯定比国内公司略高。拆解后应该是这样的数量,当然这也取决于下游需求。下游需求方面,今年第一季度,800G光模块主要供应给了谷歌,可能还有少量供应给了Meta和字节跳动。原本计划今年交付给NVIDIA的DWDM模块,由于产品出现了一些问题,导致了转单。1.6T公司已明确表示,预计在今年第三季度开始送样,包括硅光版本和1.2T的EM2版本。总体来看,菲尼萨与NVIDIA及谷歌联合研发的时间点,相较于续创(Innovusion)和SV(SierraWireless)体系内的Mellanox,要晚很多。鉴于菲尼萨在800G领域的研发和交付表现并不理想,对其1.6T送样计划持保留态度。虽然第三季度可能开始送样,但是否能顺利通过并立即开始小批量交付,菲尼萨将晚于续创和Mellanox。目前看来,1.6T最快实现量产的可能是中兴通讯和Mellanox。至于具体何时能通过,尚不明确。预计可能要到2025年,菲尼萨的1.6T产品才有可能实现规模化生产。此外,公司还认为,LPO(激光光功率)技术成熟更快,服务器与服务器、交换机与交换机之间的CPU(中央处理单元)更新节奏将放缓,而RPU(路由处理单元)将对CPU形成一定替代作用。LPO技术相对更快落地,而设备间的CPU更新较慢,主要是由于灵活性问题。同时,产业生态也更为成熟。菲尼萨还提到,其客户群正在扩大,目前已有四个大客户,除了NVIDIA外,预计字节跳动、Meta(Facebook的母公司)以及亚马逊也可能成为其客户。下半年可能会优先看到中兴通讯和Mellanox的订单增长,而亚马逊的情况还需进一步观察。公司还表示,在2024财年,AI相关的收入将占到公司高模块收入的50%以上,并预计2023至2028年,高模块的年复合增长率(CAGR)将达到21%。公司的预测相对中性,预计2023至2028年将持续增长。这一21%的CAGR与行业增速相近,也反映了公司在产业中的地位。行业龙头的增速可能会更快,甚至可能达到30%以上,甚至35%至40%。总体来看,公司股价在盘后大涨,一方面是因为本季度业绩超预期,另一方面是因为公司上调了下个季度的营收和利润率指引。此外,本季度800G产品的交付也达到了市场预期。公司对AI领域的评价也较为积极,认为AI领域的强劲需求抵消了传统电信市场及其他工业领域的一些不利影响。这是第一家公司,即Coverity,其主要业务可能对国内产生影响。第二家是February Light Fabric Net,可能对光模块不太熟悉的领导需要了解,该公司属于MaxLinear供应链,即NVIDIA的光模块供应链。无论是800G还是1.6T,其实主要分为两条路线。第一条是MaxLinear内部的MaxLinear,第二条是中继续创。MaxLinear是一个相对轻资产的公司,主要负责800G和1.6T光模块的设计。光模块的核心部分,如光引擎,800G产品会交给国内的千伏通信,单模产品交给天赋,而多模产品可能直接在Fabulous完成。天赋完成光引擎后,再交给February Light Fabric Net进行代工,形成最终的光模块。因此,February Light Fabric Net实际上是一个光模块的代工厂,不负责设计。所以,February Light Fabric Net代表的是MaxLinear这条线。中继续创这条线大家比较熟悉,即自己负责设计、生产和交付。这两条线的主要区别在于,MaxLinear这条线在新技术来临时,NVIDIA需要站出来保证在光互联这块有一个成熟的解决方案,可能会走得相对靠前。保证供应链安全意味着NVIDIA不能因为缺少1.6T的光模块而导致整个设备无法销售。因此,MaxLinear扮演了一个预言者和保证供应链安全的角色。当真正放量时,MaxLinear的份额可能会下降。例如,如果NVIDIA的需求是100万,MaxLinear可能供应50%。但当NVIDIA需求达到1000万光模块时,MaxLinear的份额不会是50%,份额会下降。但MaxLinear会承担下一代的预言任务。中继续创既有预言任务,也在放量时负责交付,尤其是在1.6T领域,MaxLinear和中继续创基本上是同步研发、送样、小批量生产和交付。产业链内也能验证这一点。当1.6T放量时,中继续创的份额会比MaxLinear的份额更高。February Light Fabric Net的季报主要有两个看点。一是作为一家代工厂,他们也在积极应对1.6T和相干光模块的技术储备。二是400G以上高速率光模块的不断提升。在February Light Fabric Net的季报和电话会议中,核心内容可以归纳为:他们认为下一代1.6T的需求会非常强劲,而且February Light Fabric Net认为800G的需求不会收缩,还会很好。1.6T不仅是800G的补充,还会与800G共同发展。一旦1.6T上量,800G可能会略微收缩,比如2025年的需求可能会比2024年环比下滑。当然,这前提是1.6T放量非常大,比如2025年达到500万到600万的量级。但February Light Fabric Net的预期更为乐观,他们认为800G不会减少,还会增多,1.6T的需求也会非常强劲。这是我认为February Light Fabric Net中一个比较重要的观点。在光和铜的应用上,February Light Fabric Net也提到,因为他们既有光产品也有铜产品。他们认为铜器件在某些应用领域有其适用性,比如在带宽和功耗没有瓶颈的领域,可以使用铜来降低成本。所以他们认为铜有其应用领域,当然光的应用领域会更广阔。关于今天A股光模块下跌的原因,有一些传闻。一些海外机构近期发布了针对February的研报,认为1.6T的落地可能会更早。通过对产业链的调研,并没有看到支持这个观点的证据。目前,MaxLinear这条线的1.6T在二三季度会陆续送样,四季度可能小批量出货,明年会放量。中继续创的进展也是如此。当然,这种预测的颗粒度不会很细,不会预测到具体的月份,因为现在还在研发阶段,所以只能精确到季度。因此,我认为市场今天可能对海外研报的解读过于负面。海外研报认为Fabric的部署可能会稍早一些,这可能会影响中继续创的部署进度或份额。但目前认为没有证据支持这样的观点,MaxLinear和中继续创的节奏都是一样的。在量上,今年应该是五五开,明年放量也应该在五五开。到2026年,两者的份额可能会逐渐拉开。第三家公司是Lumentum,主要业务是上游的光芯片,包括100G、200G的光模块,以及硅光的C加六光源。Lumentum还收购了一家光模块公司,Call Light,为谷歌供货。2023年,Call Light占谷歌20%的份额。今年还会保持20%的份额。Lumentum非常看好AI的需求,他们的200G EM2光源预计在今年下半年会逐渐成熟,为他们的云业务提供供应链选择。 云服务提供商方面,如微软、谷歌、亚马逊在人工智能(AI)领域的投资呈现持续增长态势。AI技术现已为其传统业务带来显著的赋能效应,促进了营收和利润的增长。因此,这些云服务商既有意愿也有能力投资AI,不必担忧其资本支出(capex)会限制光模块的需求,或影响AI及光模块行业的持续成长。预计至2027年,资本支出将持续增长,光模块市场也将随之扩大,龙头企业的增速有望超过行业平均水平。目前,如中芯国际、天孚通信等公司的估值仍被认为低估。总结来说,海外AI产业链公司,无论是光芯片制造商、光模块代工商还是光模块生产商,均对AI的发展前景持乐观态度。这与云服务商的资本支出趋势相吻合。国内市场也无需过度担忧。对于国内公司1.6T产品的节奏和销量,市场预期相对保守,实际情况可能更为乐观。小tips:公众号首页下方菜单,+我,+群,更多精彩信息~

关注我

为您揭示行业脉动,解读最新动态

用独到的视角,探索金融市场的奥秘

把握财经世界的每一次机遇