+

зӣ®еҪ•

ж‘ҳиҰҒ

в—јВ жҠ•иө„йҖ»иҫ‘

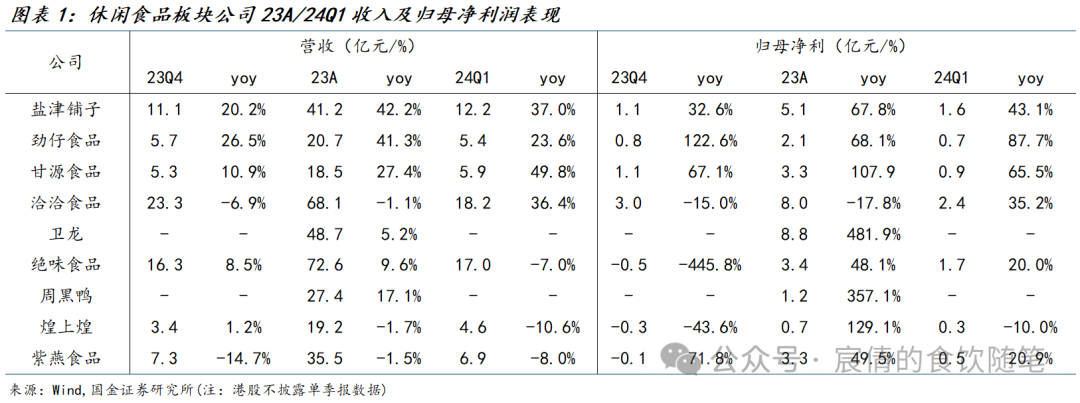

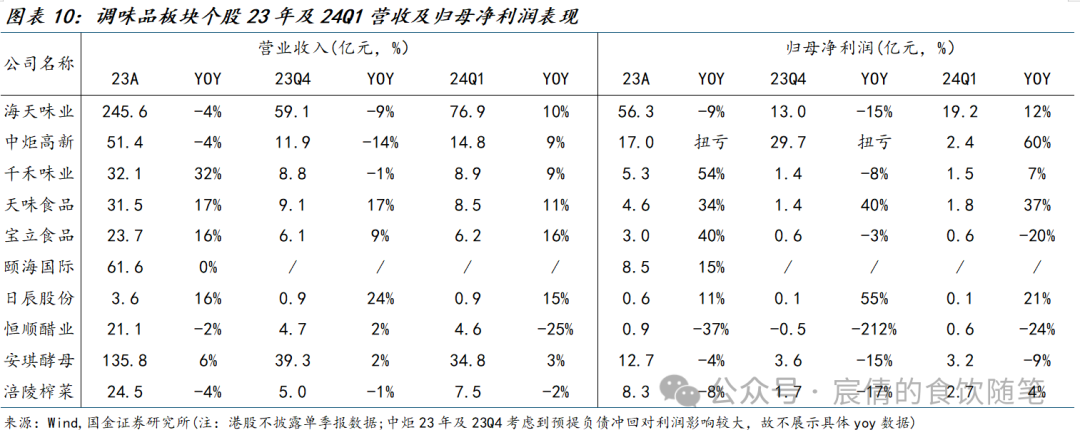

йЈҹе“Ғжқҝеқ—е№ҙжҠҘеҸҠдёҖеӯЈжҠҘжҖ»з»“пјҡжқҝеқ—йңҖжұӮеҲҶеҢ–пјҢйҫҷеӨҙеҠҝиғҪзҠ№еӯҳ

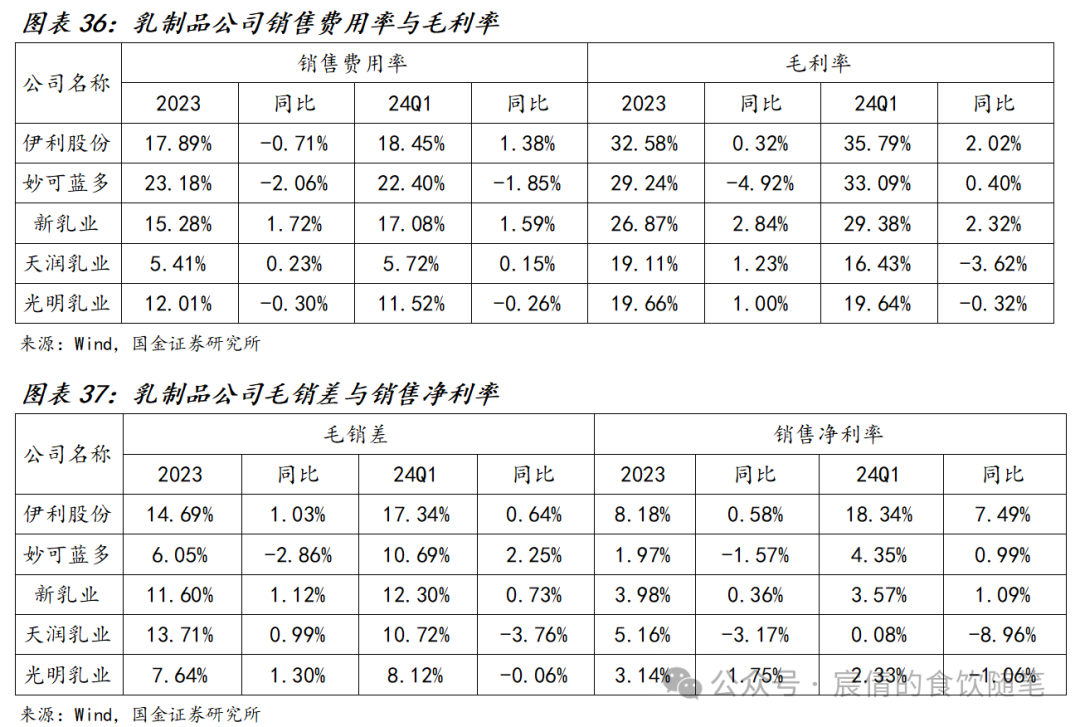

з»“еҗҲе№ҙжҠҘеҸҠдёҖеӯЈжҠҘиЎЁзҺ°пјҢжҲ‘们и®Өдёәз»ҶеҲҶжқҝеқ—йңҖжұӮеӯҳеңЁжҳҺжҳҫеҲҶеҢ–пјҢдҪҶйҫҷеӨҙиҙЁең°жүҺе®һгҖҒеҠҝиғҪе……жІӣпјҢд»Қе…·еӨҮе№іж»‘жіўеҠЁзҡ„иғҪеҠӣгҖӮз»ҶеҲҶжқҘзңӢпјҢе°Ҹйӣ¶йЈҹеҠҝиғҪдёҚеҮҸпјҢQ1дҫқ旧延з»ӯй«ҳеўһжҖҒеҠҝпјҢе…Ёе№ҙзңӢж–°жё йҒ“жү©еј зәўеҲ©д»ҚеӯҳпјҢеҸ еҠ 规模ж•Ҳеә”е’Ңдҫӣеә”й“ҫдјҳеҢ–пјҢдёӘиӮЎдёҡз»©еўһй•ҝе…·еӨҮзЎ®е®ҡжҖ§пјҢеҪ“дёӢд»ҚдёәйҰ–жҺЁжқҝеқ—гҖӮи°ғе‘іе“ҒйңҖжұӮе…·еӨҮиҫ№йҷ…ж”№е–„пјҢйҫҷеӨҙж”№йқ©еҠҝиғҪеҲқжӯҘжҳҫзҺ°гҖҒеә“еӯҳз»ҙжҢҒиүҜжҖ§пјҢQ1еҸ еҠ ејҖй—Ёзәўж”ҝзӯ–еҲәжҝҖдёӢпјҢжҠҘиЎЁйҮҚеҗҜиүҜжҖ§еўһй•ҝгҖӮйҖҹеҶ»иҷҪ然иЎҢдёҡз«һдәүдҫқж—§жҝҖзғҲпјҢеӨҙйғЁдјҒдёҡдҫқжүҳжё йҒ“дјҳеҠҝ&е“Ғзұ»жү©еј дҫқж—§е®һзҺ°иҫғеҘҪзҡ„еўһй•ҝгҖӮд№іеҲ¶е“Ғй«ҳеҹәж•°+йңҖжұӮејұеӨҚиӢҸQ1дёҡз»©жүҝеҺӢпјҢйҡҸзқҖеҹәж•°ж•Ҳеә”еҮҸејұе’ҢйңҖжұӮзҡ„жҒўеӨҚпјҢе…Ёе№ҙжңүжңӣе®һзҺ°зЁіеҒҘеўһй•ҝгҖӮ

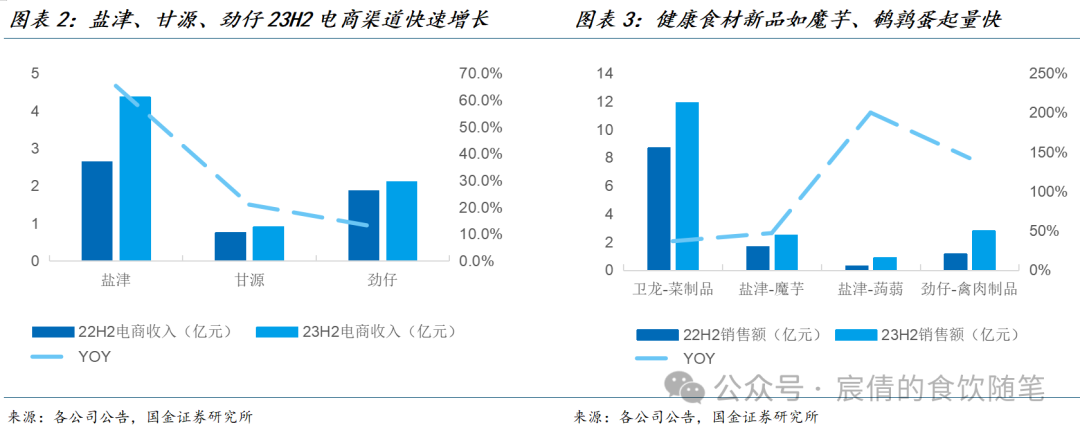

дј‘й—Ійӣ¶йЈҹпјҡеҸ—зӣҠдәҺйӣ¶йЈҹдё“иҗҘгҖҒзӣҙж’ӯз”өе•Ҷзӯүж–°жё йҒ“жү©еј зәўеҲ©пјҢеҸ еҠ еҶ…йғЁз»ҸиҗҘж•ҲзҺҮжҸҗеҚҮпјҢе°Ҹйӣ¶йЈҹеҰӮзӣҗжҙҘгҖҒз”ҳжәҗгҖҒеҠІд»”23е№ҙдёҡз»©еқҮе…·еӨҮ60%+й«ҳеўһй•ҝпјҢдё”24Q1дҫқ旧延з»ӯй«ҳеўһй•ҝжҖҒеҠҝпјҢзі»е№ҙиҙ§иҠӮжңҹй—ҙйӣ¶йЈҹзӨјзӣ’еӣ жҖ§д»·жҜ”еҠЁй”Җж—әзӣӣгҖӮиҖҢжҙҪжҙҪгҖҒеҚ«йҫҷ23е№ҙ收е…ҘеўһйҖҹж”ҫзј“пјҢдё»иҰҒзі»еёӮеңәз«һдәүеҠ еү§пјҢеӨ§еҚ•е“Ғеўһй•ҝе…·еӨҮдёҖе®ҡеҺӢеҠӣпјҢдё”еүҚжңҹдёҺж–°жё йҒ“еҗҲдҪңзӣёеҜ№дҝқе®ҲгҖӮжҲ‘们и®Өдёә1пјүйҡҸзқҖжё йҒ“жңқзқҖзўҺзүҮеҢ–гҖҒдҫҝжҚ·еҢ–гҖҒжҖ§д»·жҜ”зӯүж–№еҗ‘жј”иҝӣпјҢдјҒдёҡжӢҘжҠұеӨҡе…ғеҢ–жё йҒ“дёәеӨ§еҠҝжүҖи¶ӢгҖӮ2пјүйҡҸзқҖж¶Ҳиҙ№йңҖжұӮжӣҙеҠ з»ҶеҲҶдё”еҠҹж•ҲжӣҙжіЁйҮҚеҒҘеә·гҖҒеҮҸи„ӮйңҖжұӮпјҢиҝ‘е№ҙжқҘйӯ”иҠӢгҖҒй№Ң鹑иӣӢзӯүж–°е“Ғзұ»еҝ«йҖҹиө·йҮҸпјҢеӨҡе“Ғзұ»дјҒдёҡд»ҚйңҖе…іжіЁж–°е“ҒеҸ‘еұ•еҠЁеҗ‘гҖӮеҹәдәҺжӯӨжҲ‘们жҺЁиҚҗеҺҶеҸІдёҠеә”еҜ№жё йҒ“еҸҳйқ©зҡ„е“Қеә”йҖҹеәҰеҝ«пјҢдҫӣеә”й“ҫе»әи®ҫеё®еҠ©жҲҗжң¬йўҶе…ҲдәҺеҗҢиЎҢзҡ„зӣҗжҙҘй“әеӯҗгҖӮй№Ң鹑иӣӢ23е№ҙй”ҖйҮҸи¶…йў„жңҹпјҢеӨ§еҢ…иЈ…+ж•ЈиЈ…жҲҳз•ҘеңЁе•Ҷи¶…жё йҒ“иҝӣеұ•йЎәеҲ©зҡ„еҠІд»”йЈҹе“ҒгҖӮ

еҹәзЎҖи°ғе‘іе“Ғпјҡ23Q4еҹәзЎҖи°ғе‘іе“ҒйҫҷеӨҙдјҒдёҡпјҲжө·еӨ©/дёӯзӮ¬/еҚғзҰҫ/жҒ’йЎәпјү收е…ҘеқҮеҗҢжҜ”дёӢж»‘пјҢдё»иҰҒзі»жҳҘиҠӮй”ҷеі°еҗҢжңҹе…·еӨҮй«ҳеҹәж•°пјҢдё”йғЁеҲҶйҫҷеӨҙеӨ„дәҺеҶ…йғЁеҸҳйқ©жңҹпјҢй’ҲеҜ№з»Ҹй”Җе•Ҷеә“еӯҳгҖҒз»„з»Үжһ¶жһ„зӯүй—®йўҳиҝӣиЎҢи°ғж•ҙеҗҺпјҢ24Q1дёҡз»©е…·еӨҮиҫ№йҷ…ж”№е–„гҖӮ1пјүжө·еӨ©23е№ҙеҺ»еә“еӯҳ&жё йҒ“ж”№йқ©ж•ҲжһңйҖҗжӯҘдҪ“зҺ°пјҢQ1收е…Ҙе·ІйЎәеҲ©жҒўеӨҚеҸҢдҪҚж•°еўһй•ҝпјҢдё”еә“еӯҳжҺ§еҲ¶еҫ—еҪ“пјҢе…Ёе№ҙдёҡз»©жңүжңӣе…‘зҺ°гҖӮ2пјүдёӯзӮ¬Q1еҲ©ж¶Ұи¶…йў„жңҹе…‘зҺ°пјҢж–°з®ЎзҗҶеұӮеҲ°дҪҚеҗҺй’ҲеҜ№з»„з»Үжһ¶жһ„гҖҒдәәе‘ҳж•°йҮҸгҖҒи–Әй…¬дҪ“зі»гҖҒдҫӣеә”й“ҫиҝӣиЎҢдёҖзі»еҲ—и°ғж•ҙе’ҢдјҳеҢ–пјҢйҮҚзӮ№жҢҮеҗ‘жҜӣеҲ©зҺҮеҒҸдҪҺгҖҒз®ЎзҗҶиҙ№зҺҮеҒҸй«ҳзҡ„й—®йўҳпјҢ24е№ҙжңүжңӣжҳҺжҳҫйҷҚжң¬еўһж•ҲгҖӮ3пјүеҚғзҰҫеҲҷйңҖе…іжіЁз«һдәүеҠ еү§иғҢжҷҜдёӢпјҢдә§е“Ғе·®ејӮеҢ–жү“жі•еҸҠж–°з»Ҹй”Җе•ҶејҖжӢ“еҜ№е…ЁеӣҪеҢ–зҡ„иҙЎзҢ®гҖӮжҲ‘们и®Өдёә24е№ҙз»Ҳз«ҜйңҖжұӮжҢҒз»ӯеӨҚиӢҸеҸ еҠ жҲҗжң¬еҺӢеҠӣж”№е–„пјҢжӣҙжңүеҲ©дәҺйҫҷеӨҙжҸҗеҚҮд»ҪйўқпјҢе»әи®®е…іжіЁеҶ…йғЁжІ»зҗҶж”№е–„еҗҺпјҢдёҡз»©еј№жҖ§йҮҠж”ҫз©әй—ҙиҫғеӨ§зҡ„йҫҷдәҢдёӯзӮ¬й«ҳж–°гҖӮ

еӨҚеҗҲи°ғе‘іе“ҒпјҡжЁӘеҗ‘еҜ№жҜ”жқҘзңӢпјҢеӨҚи°ғдёҡз»©еўһй•ҝдјҳдәҺеҹәи°ғпјҢBз«ҜйңҖжұӮдјҳдәҺCз«ҜгҖӮжҲ‘们и®Өдёә1пјүCз«Ҝдҫқйқ е…ЁеӣҪжҖ§еҸЈе‘іеӨ§иҸңе“Ғж”Ҝж’‘пјҢйў„и®ЎеҗҺз»ӯдёӯејҸеӨҚи°ғд»Қжңүж–°е“ҒзҲҶеҸ‘жңәдјҡгҖӮд»Һжё—йҖҸзҺҮжҸҗеҚҮи§’еәҰзңӢйҡҸзқҖжҮ’дәәз»ҸжөҺгҖҒеҚ•иә«з»ҸжөҺеҸҠ家еәӯе°ҸеһӢеҢ–зӯүи¶ӢеҠҝ延з»ӯпјҢеӨҚи°ғжё—йҖҸзҺҮд»ҚжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮе»әи®®е…іжіЁдә§е“ҒгҖҒжё йҒ“и°ғж•ҙеҗҺзҡ„йўҗжө·еӣҪйҷ…гҖӮ2пјүйҡҸзқҖйӨҗйҘ®йӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢиҝһй”ҒеҢ–дјҒдёҡе…·еӨҮжҳҺжҳҫиө„йҮ‘гҖҒе“ҒзүҢгҖҒ规模дјҳеҠҝпјҢе»әи®®е…іжіЁзӣёе…ійӨҗйҘ®дҫӣеә”й“ҫдёҠзҡ„и°ғе‘іе“ҒдјҒдёҡпјҢе®ҡеҲ¶еҢ–жңҚеҠЎгҖҒжҹ”жҖ§з”ҹдә§гҖҒеӨ§е®ўжҲ·ејҖеҸ‘еҸҠз»ҙжҠӨзӯүиғҪеҠӣи¶ҠеҸ‘йҮҚиҰҒпјҢе»әи®®е…іжіЁе®қз«ӢйЈҹе“ҒгҖӮ

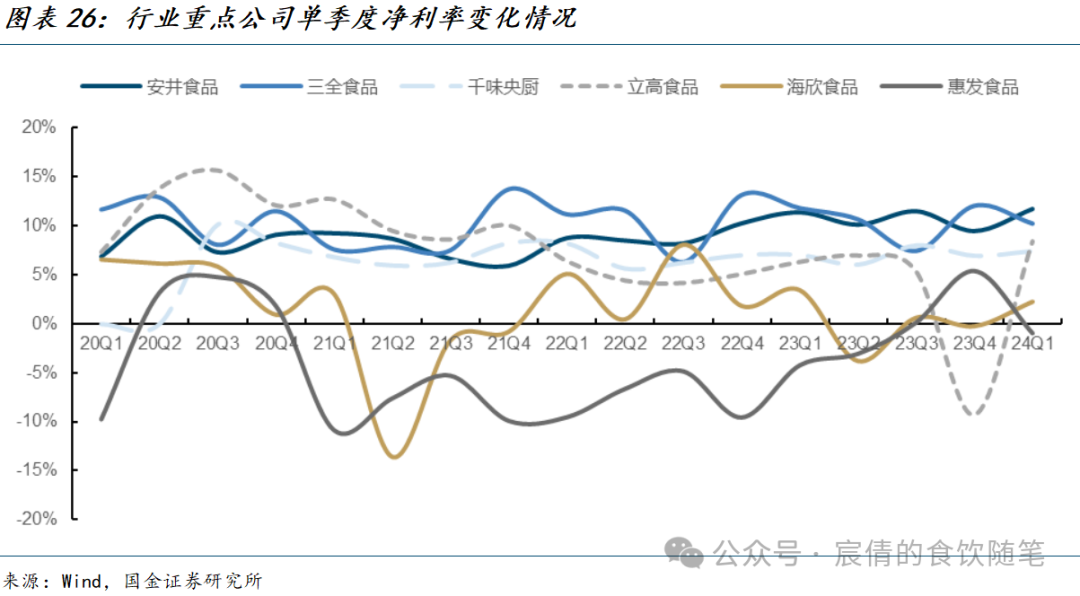

йҖҹеҶ»йЈҹе“ҒпјҡйҖҹеҶ»йЈҹе“ҒеҸ—зӣҠдәҺе…¶ж–№дҫҝеӮЁеӯҳдёҺзғ№йҘӘзҡ„зү№зӮ№пјҢиҝҮеҺ»еҮ е№ҙCз«Ҝе®һзҺ°иҫғй«ҳйҖҹеәҰзҡ„жҲҗй•ҝпјҢж”ҫејҖеҗҺж¶Ҳиҙ№иҖ…еӨ–йЈҹеўһеҠ дҪҝеҫ—Bз«ҜжҲҗдёәжӢүеҠЁжқҝеқ—жҲҗй•ҝзҡ„йҮҚиҰҒдё»зәҝпјҢCз«ҜеҲҷеҸ—й«ҳеҹәж•°дёҺж¶Ҳиҙ№еңәжҷҜеҪұе“ҚжңүжүҖжүҝеҺӢгҖӮ2023е№ҙдёӢеҚҠе№ҙд»ҘжқҘйӨҗйҘ®з«ҜжҒўеӨҚйҖҹеәҰдҪҺдәҺеёӮеңәжӯӨеүҚйў„жңҹпјҢиЎҢдёҡж•ҙдҪ“еўһйҖҹз•ҘжңүжүҝеҺӢпјҢеӨ§Bз«ҜеҸ—зӣҠдәҺз»Ҳз«Ҝе®ўжҲ·ејҖеә—ж•°йҮҸеўһеҠ дёҺе®ўжөҒжҒўеӨҚе®һзҺ°зЁіеҒҘеўһй•ҝпјҢе°ҸBз«Ҝж•ҙдҪ“ејұдәҺеӨ§Bз«Ҝдё”з»ҶеҲҶжё йҒ“д№Ӣй—ҙеӯҳеңЁеҲҶеҢ–гҖӮиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡз§ҜжһҒйҖҡиҝҮе“Ғзұ»жЁӘеҗ‘жү©еұ•гҖҒж–°жё йҒ“жҢ–жҺҳгҖҒејҖжӢ“еӨ§е®ўжҲ·зӯүж–№ејҸдҝғеўһй•ҝпјҢж•ҙдҪ“дҫқж—§иЎЁзҺ°зЁіеҒҘгҖӮ24Q1ж¶Ҳиҙ№з«Ҝдҫқж—§е‘ҲзҺ°ејұеӨҚиӢҸжҖҒеҠҝпјҢеҗ„家дјҒдёҡеҜ№еӨ§Bжё йҒ“зҡ„йҮҚи§ҶеәҰж—ҘзӣҠеўһеҠ пјҢйў„и®ЎеӨ§Bжё йҒ“з«һдәүжҝҖзғҲзЁӢеәҰжңүжүҖеўһеҠ пјҢдҪҶжҳҜдҫқж—§дёәиЎҢдёҡзЁіеҒҘеўһй•ҝеҠЁеҠӣжәҗпјӣе°ҸBз«ҜдҪҺеҹәж•°дёӢйҡҸзқҖйӨҗйҘ®йңҖжұӮзҡ„йҖҗжӯҘеҘҪиҪ¬жңүжңӣж”№е–„пјҢBз«ҜдёҡеҠЎжңүжңӣйҖҗеӯЈж”№е–„гҖӮCз«ҜиҷҪ然еӨ–йғЁйңҖжұӮеҺӢеҠӣдҫқж—§иҫғеӨ§пјҢдҪҶжҳҜеҗҢжҜ”еҺ»е№ҙеҹәж•°иҫғдҪҺпјҢеңЁж–°е“ҒжҢҒз»ӯжү©еј дёӢйў„и®Ў24е№ҙжңүжүҖж”№е–„гҖӮйҮҚзӮ№жҺЁиҚҗеҚғе‘іеӨ®еҺЁгҖҒе®үдә•йЈҹе“ҒгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ

е®Ҹи§Ӯз»ҸжөҺдёӢиЎҢйЈҺйҷ©гҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁйЈҺйҷ©гҖҒеҢәеҹҹеёӮеңәз«һдәүйЈҺйҷ©гҖҒйЈҹе“Ғе®үе…Ёй—®йўҳзӯүйЈҺйҷ©

жӯЈж–Ү

дёҖгҖҒдј‘й—ІйЈҹе“Ғжқҝеқ—пјҡйӣ¶йЈҹ延з»ӯй«ҳжҷҜж°”пјҢеҚӨе‘ійҫҷеӨҙеҠ йҖҹејҖеә—

1.1 иҗҘ收з«Ҝпјҡж–°жё йҒ“зәўеҲ©е»¶з»ӯпјҢйӣ¶йЈҹQ1е…·еӨҮй«ҳеўһй•ҝ

дј‘й—Ійӣ¶йЈҹпјҡеҸ—зӣҠдәҺйӣ¶йЈҹдё“иҗҘгҖҒзӣҙж’ӯз”өе•Ҷзӯүж–°жё йҒ“зәўеҲ©пјҢе°Ҹйӣ¶йЈҹеҰӮзӣҗжҙҘгҖҒз”ҳжәҗгҖҒеҠІд»”23е№ҙдёҡз»©еқҮе…·еӨҮ60%+й«ҳеўһй•ҝгҖӮдё”24Q1дҫқ旧延з»ӯй«ҳеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒзі»ж–°жё йҒ“жү©еј зәўеҲ©е»¶з»ӯгҖҒдё”е№ҙиҙ§иҠӮжңҹй—ҙйӣ¶йЈҹзӨјзӣ’еӣ жҖ§д»·жҜ”еҠЁй”Җж—әзӣӣгҖӮжҙҪжҙҪгҖҒеҚ«йҫҷ23е№ҙ收е…ҘеўһйҖҹж”ҫзј“пјҢдё»иҰҒзі»еёӮеңәз«һдәүеҠ еү§пјҢеӨ§еҚ•е“Ғеўһй•ҝе…·еӨҮдёҖе®ҡеҺӢеҠӣпјҢдё”еүҚжңҹдёҺж–°жё йҒ“еҗҲдҪңзӣёеҜ№дҝқе®ҲгҖӮ

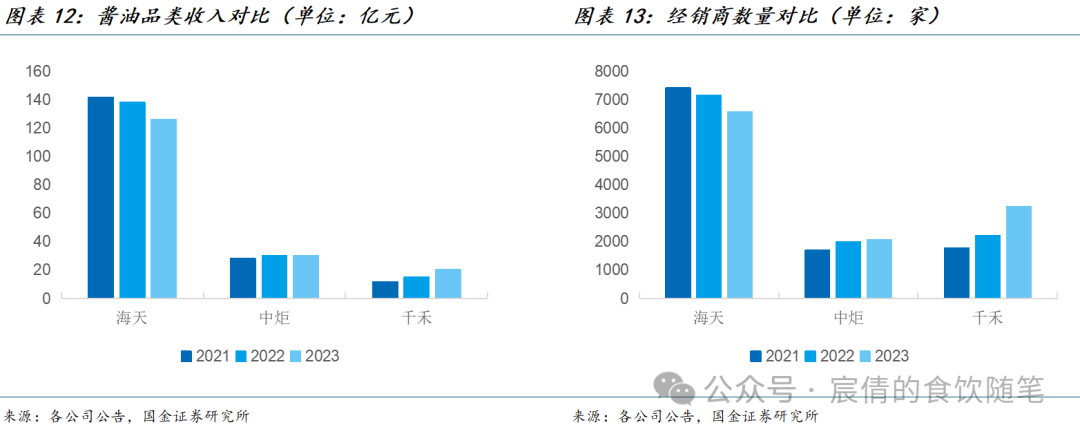

еү”йҷӨжҳҘиҠӮй”ҷдҪҚеӣ зҙ жқҘзңӢпјҢзӣҗжҙҘеўһй•ҝеҠҝиғҪжңҖзӘҒеҮәпјҢ23Q4+24Q1收е…ҘеҗҢжҜ”+28.5%,дё»иҰҒзі»еӨҡе“Ғзұ»+е…Ёжё йҒ“жҲҳз•Ҙеј•еҜјдёӢпјҢеҰӮйӣ¶йЈҹйҮҸиҙ©гҖҒз”өе•Ҷжё йҒ“иҙЎзҢ®зӘҒеҮәгҖӮеҠІд»”23Q4+24Q1收е…ҘеҗҢжҜ”+25.1%пјҢеҲҶдә§е“ҒжқҘзңӢпјҢеӨ§еҚ•е“Ғе°Ҹйұјеўһй•ҝзЁіеҒҘпјҢж–°е“Ғй№Ң鹑иӣӢ23е№ҙй”Җе”®йўқз ҙ3дәҝе…ғпјҢвҖңеӨ§еҢ…иЈ…+ж•Јз§°вҖқз»„еҗҲжӢіжҲҗж•ҲжҳҫзҺ°гҖӮз”ҳжәҗ23Q4+24Q1收е…ҘеҗҢжҜ”+28.3%пјҢе…¶дёӯеҚ•Q1еҗҢжҜ”еўһй•ҝ50%пјҢдё»иҰҒзі»еүҚжңҹе•Ҷи¶…жё йҒ“и°ғж•ҙеҹәжң¬еҲ°дҪҚпјҢдё”е…¬еҸёеңЁжҳҘиҠӮжңҹй—ҙйҰ–жҺЁеқҡжһңзӨјзӣ’пјҢйңҖжұӮеҸҚе“ҚиҫғеҘҪгҖӮжҙҪжҙҪ23Q4+24Q1иҗҘ收еҗҢжҜ”+8.2%пјҢеўһйҖҹиҫғе…¶д»–еҮ 家ж”ҫзј“пјҢдё»иҰҒзі»з“ңеӯҗе“Ғзұ»иҫғдёәжҲҗзҶҹпјҢдё”еқҡжһңз«һдәүж јеұҖиҫғдёәжҝҖзғҲгҖӮQ1иЎЁзҺ°ејәдәҺQ4дё»иҰҒзі»е№ҙиҙ§иҠӮйңҖжұӮйӣҶдёӯйҮҠж”ҫпјҢеҗҢж—¶е…¬еҸёеңЁд№ЎеҺҝеёӮеңәеҠ ејәе“ҒзүҢжё—йҖҸгҖӮ

д»Һжё йҒ“иЎЁзҺ°жқҘзңӢпјҢжөҒйҮҸйҖҗжӯҘеҗ‘е…·еӨҮдҫҝеҲ©жҖ§гҖҒжҖ§д»·жҜ”гҖҒеӨҡе…ғйҖүжӢ©зҡ„жё йҒ“иҪ¬з§»гҖӮ1пјүжҖ§д»·жҜ”ж¶Ҳиҙ№е…ҙиө·пјҢйӣ¶йЈҹйҮҸиҙ©еҮӯеҖҹй«ҳе‘ЁиҪ¬/й«ҳжҠҳжүЈзҡ„жһҒиҮҙй«ҳж•ҲзҺҮжҸҗдҫӣжһҒе…·жҖ§д»·жҜ”зҡ„дә§е“ҒпјҢй—Ёеә—ж•°йҮҸеҝ«йҖҹеўһй•ҝгҖӮ2пјүзәҝдёҠжё йҒ“жөҒйҮҸиҪ¬з§»пјҢжҠ–йҹіеҝ«жүӢзӣҙж’ӯз”өе•ҶеӨҡдёәеҚіж—¶ж¶Ҳиҙ№еұһжҖ§дё”еҚ•д»·еҒҸдҪҺпјҢжҢҒз»ӯеҲҶж•Јдј з»ҹиҙ§жһ¶з”өе•ҶжөҒйҮҸпјҢе®һзҺ°й«ҳйҖҹеўһй•ҝгҖӮ3пјүеҸҰеӨ–пјҢдјҡе‘ҳе•Ҷи¶…гҖҒCVSзӯүдёҡжҖҒеҮӯеҖҹдё°еҜҢжҖ§гҖҒе·®ејӮжҖ§гҖҒдҫҝеҲ©жҖ§еҸ‘еұ•иҫғеҘҪпјҢиҖҢзӣҙиҗҘе•Ҷи¶…гҖҒжөҒйҖҡзӯүдј з»ҹжё йҒ“йқўдёҙеҲҶжөҒеҺӢеҠӣгҖӮ

еҲҶе…¬еҸёжқҘзңӢпјҢ1пјүзӣҗжҙҘ23H2зӣҙиҗҘKA/з»Ҹй”Җ/з”өе•Ҷжё йҒ“й”Җе”®йўқеҲҶеҲ«дёә1.4/16.4/4.4дәҝе…ғпјҢеҗҢжҜ”-2%/+29%/+65%пјҢе…¬еҸёеңЁжҠ–йҹіжё йҒ“жҺЁе№ҝз»„еҗҲиЈ…дә§е“Ғе…·еӨҮжһҒејәзҡ„жҖ§д»·жҜ”пјҢеҚ•жңҲGMVзҲ¬еҚҮйҖҹеәҰеҝ«гҖӮ2пјүз”ҳжәҗ23H2з»Ҹй”Җ/з”өе•Ҷ收е…ҘеҲҶеҲ«дёә8.9/0.9дәҝе…ғпјҢеҗҢжҜ”+22%/21%пјҢз”өе•Ҷжё йҒ“жҒўеӨҚй«ҳеҸҢдҪҚж•°еўһй•ҝзі»е…¬еҸёдё»еҠЁи°ғж•ҙжҠ•ж”ҫзӯ–з•ҘпјҢеҠ ж·ұдёҺжӢјеӨҡеӨҡгҖҒжҠ–йҹізӯүжё йҒ“еҗҲдҪңпјӣзәҝдёӢеҠ еӨ§еҜ№зӣ’马гҖҒйәҰеҫ·йҫҷзӯүдјҡе‘ҳеә—иҰҶзӣ–еәҰпјҢдё»жҺЁе®ҡеҲ¶еҢ–йЈҺе‘ідә§е“ҒгҖӮ3пјү23H2еҠІд»”зәҝдёҠжё йҒ“收е…Ҙдёә2.1дәҝе…ғпјҢеҗҢжҜ”+12%пјҢе…¶дёӯзәҝдёҠзӣҙиҗҘ收е…Ҙ0.7дәҝпјҢеҗҢжҜ”+38%гҖӮзәҝдёҠеўһй•ҝе‘ҲзҺ°з»“жһ„е·®ејӮпјҢдё»иҰҒзі»е…¬еҸёи°ғж•ҙдә§е“Ғи§„ж јпјҢдёҘж јжҺ§еҲ¶зәҝдёҠд»·зӣҳпјҢз»ҙжҠӨе…Ёжё йҒ“еҲ©зӣҠпјҢеҜ№йғЁеҲҶзәҝдёҠз»Ҹй”ҖдёҡеҠЎдә§з”ҹеҶІеҮ»гҖӮ

д»Һдә§е“ҒдёҠзңӢпјҢеҗ„家жү“жі•иҷҪжңүжҳҺжҳҫе·®ејӮпјҢдҪҶе…ұеҗҢд№ӢеӨ„еңЁдәҺж–°е“ҒиЎЁзҺ°иҫғеҘҪпјҢдё”жңқзқҖдҪҺи„ӮгҖҒй«ҳиӣӢзҷҪгҖҒеҒҘеә·ж–№еҗ‘еҸ‘еұ•гҖӮ1пјүзӣҗжҙҘгҖҒеҠІд»”гҖҒз”ҳжәҗе“Ғзұ»иҫғдёәдё°еҜҢпјҢж–°е“ҒеҠҝиғҪејәеҠІпјҢеҰӮзӣҗжҙҘйӯ”иҠӢгҖҒеҠІд»”й№Ң鹑иӣӢйЎәеҲ©зӘҒз ҙ5/3дәҝе…ғпјҢз”ҳжәҗж–°е“Ғи°ғе‘іеқҡжһңиө·йҮҸеҝ«гҖӮ2пјүжҙҪжҙҪгҖҒеҚ«йҫҷеҲҷжӣҙеҠ дҫқиө–еӨ§еҚ•е“ҒпјҢд»ҺдёӢеҚҠе№ҙиЎЁзҺ°жқҘзңӢпјҢ第дәҢжӣІзәҝеҰӮжҙҪжҙҪеқҡжһңгҖҒеҚ«йҫҷиҸңеҲ¶е“ҒеўһйҖҹжҳҫи‘—и·‘иөўе…¶иҮӘиә«еӨ§еҚ•е“ҒгҖӮ

еқҡжһңгҖҒйӯ”иҠӢгҖҒи’ҹи’»гҖҒй№Ң鹑иӣӢйҖҗжёҗжҲҗдёәзғӯй—Ёз»ҶеҲҶиөӣйҒ“пјҢе…¶йЈҹжқҗе…·еӨҮй«ҳиӣӢзҷҪгҖҒдҪҺеҚЎи·ҜйҮҢгҖҒиҗҘе…»зҙ дё°еҜҢзӯүзү№еҫҒпјҢж»Ўи¶ізҺ°д»Јж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·гҖҒеҮҸи„ӮйңҖжұӮгҖӮеҲҶе…¬еҸёжқҘзңӢпјҢзӣҗжҙҘ23H2дј‘й—Ійӯ”иҠӢ/и’ҹи’»/иӣӢзұ»йӣ¶йЈҹ收е…ҘеҲҶеҲ«дёә2.5/0.9/2.2дәҝе…ғпјҢеҲҶеҲ«еҗҢжҜ”+47%/+196%/601%гҖӮз”ҳжәҗ23H2з»јеҗҲжһңд»ҒеҸҠиұҶжһңй”ҖйҮҸ+22%пјҢзі»и—ӨжӨ’и…°жһңгҖҒеҶ»е№Іеқҡжһңзӯүж–°е“Ғзұ»дёҠеёӮгҖӮеҠІд»”23H2зҰҪиӮүеҲ¶е“Ғ收е…Ҙ2.8дәҝе…ғпјҢеҗҢжҜ”+143%пјҢе…¶дёӯиӮүе№Із»ҙжҢҒзЁіеҒҘзҡ„еҸҢдҪҚж•°еўһй•ҝпјҢй№Ң鹑иӣӢе№ҙй”ҖзӘҒз ҙ3дәҝгҖӮ

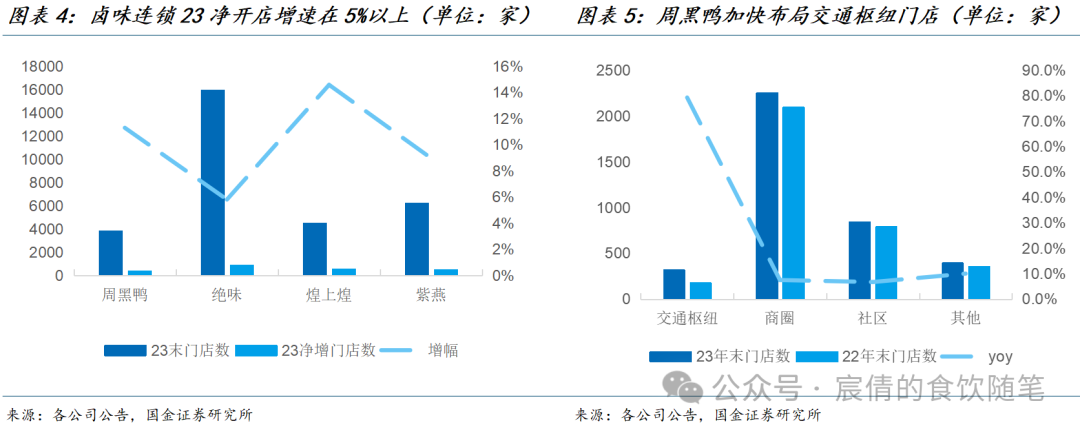

иҝһй”ҒеҚӨе‘іпјҡж¶Ҳиҙ№еңәжҷҜжү“ејҖпјҢеҮәиЎҢй“ҫеҠ еҝ«дҝ®еӨҚгҖӮд»Һеҗ„家23收е…Ҙжғ…еҶөжқҘзңӢпјҢе‘Ёй»‘йёӯ/з…ҢдёҠз…Ң/з»қе‘і/зҙ«зҮ•23е№ҙ收е…ҘеҲҶеҲ«еҗҢжҜ”+17.08%/-1.70%/+9.64%/-1.46%гҖӮз»қе‘іе’Ңе‘Ёй»‘йёӯе®һзҺ°еўһй•ҝпјҢиҖҢз…ҢдёҠз…Ңе’Ңзҙ«зҮ•ж”¶е…ҘжңүжүҖдёӢж»‘гҖӮжӢҶеҲҶејҖеә—ж•°йҮҸжқҘзңӢпјҢ23е№ҙиҝһй”ҒеҚӨе‘ідёҡжҖҒжҷ®йҒҚеҠ еҝ«ејҖеә—иҠӮеҘҸпјҢе‘Ёй»‘йёӯ/з…ҢдёҠз…Ң/з»қе‘і/зҙ«зҮ•23е№ҙй—Ёеә—ж•°йҮҸеҲҶеҲ«еҮҖеўһ+387/+572/+874/+510家пјҢз»қе‘іеңЁй«ҳеҹәж•°дёҠд»Қ然е®һзҺ°зЁіеҒҘжү©еј пјҢйҫҷеӨҙдјҳеҠҝзЁіеӣәгҖӮд»Һй—Ёеә—зұ»еҲ«зңӢпјҢеӣ еҮәиЎҢй“ҫдәәжөҒдҝ®еӨҚпјҢй«ҳеҠҝиғҪй—Ёеә—еёғеұҖйҖҹеәҰжӣҙеҝ«пјҢд»Ҙе‘Ёй»‘йёӯжҠ«йңІж•°жҚ®дёәдҫӢпјҢ23е№ҙдәӨйҖҡжһўзәҪй—Ёеә—ж•°еўһй•ҝзәҰ80%д»ҘдёҠгҖӮ

еҚ•еә—收е…Ҙж–№йқўпјҢдҪ“зҺ°йҫҷеӨҙиҫғдёәзЁіеҒҘзҡ„иҝҗиҗҘжҖқи·ҜпјҢеңЁйңҖжұӮз–ІиҪҜеӨ§иғҢжҷҜдёӢпјҢдјҳе…ҲдҝқеҚ•еә—еӯҳжҙ»гҖӮ23е№ҙд»…е‘Ёй»‘йёӯе’Ңз»қе‘іе®һзҺ°еҗҢжҜ”еўһй•ҝпјҢе‘Ёй»‘йёӯдё»иҰҒдҫқиө–дәӨйҖҡжһўзәҪй—Ёеә—и¶…йў„жңҹжҒўеӨҚпјҢй«ҳеҠҝиғҪеҚ•еә—收е…Ҙжҳҫи‘—й«ҳдәҺзӨҫеҢәзӯүе…¶д»–й—Ёеә—пјҢдё”23е№ҙй«ҳеҠҝиғҪй—Ёеә—еҚ жҜ”жҳҫи‘—жҸҗеҚҮгҖӮз»қе‘іеҚ•еә—收е…Ҙе°Ҹе№…еўһй•ҝ3.6%пјҢдё»иҰҒзі»е…¬еҸёзІҫз»ҶеҢ–иҝҗиҗҘз®ЎзҗҶпјҢ23H2еҠ еӨ§еҠӣеәҰжҺЁе№ҝжҠ–йҹідјҳжғ жҙ»еҠЁгҖӮзҙ«зҮ•е’Ңз…ҢдёҠз…Ң23еҚ•еә—收е…ҘеҗҢжҜ”еҲҶеҲ«дёӢйҷҚ10%/14%пјҢдё»иҰҒзі»й—Ёеә—йҖүеқҖд»ҘдёӢжІүеёӮеңәзӨҫеҢәеә—еұ…еӨҡпјҢж–°еә—еә—ж•ҲиҫғиҖҒеә—еҒҸдҪҺгҖӮ

1.2 В еҲ©ж¶Ұз«ҜпјҡжҲҗжң¬дёӢйҷҚеҸ еҠ 规模ж•Ҳеә”пјҢеҲ©ж¶Ұеј№жҖ§йҖҗжӯҘйҮҠж”ҫ

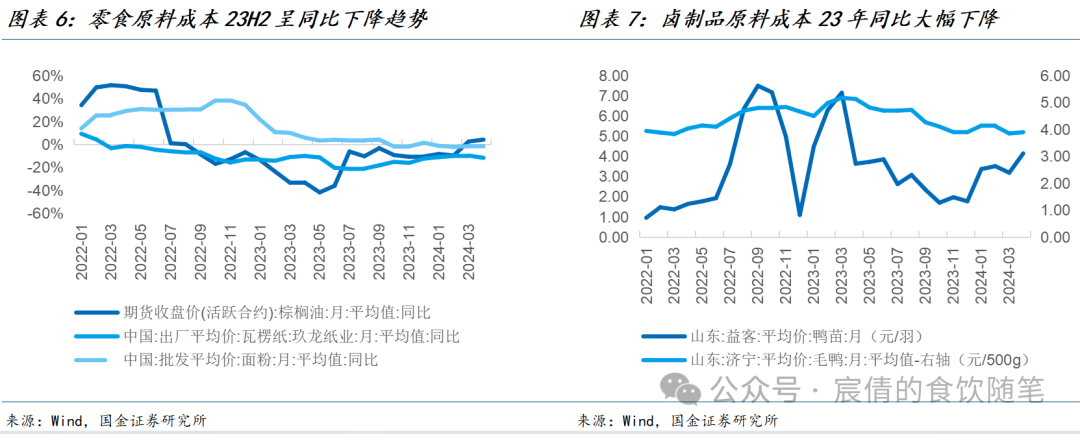

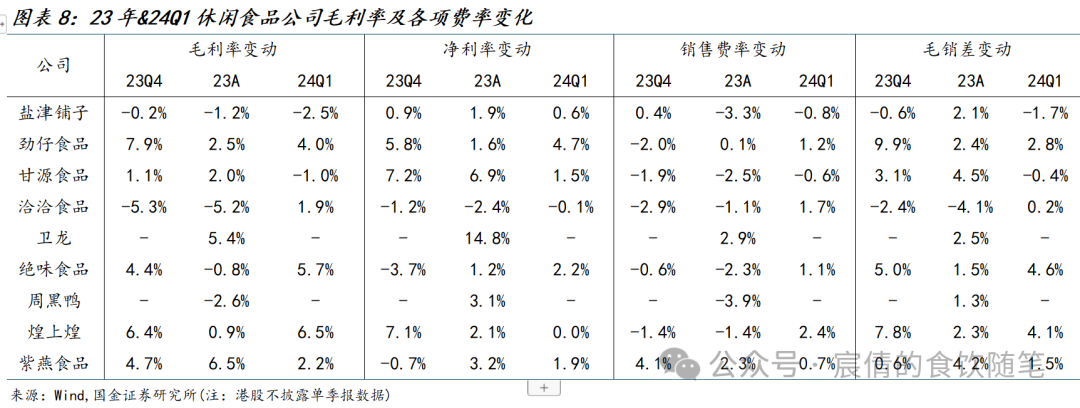

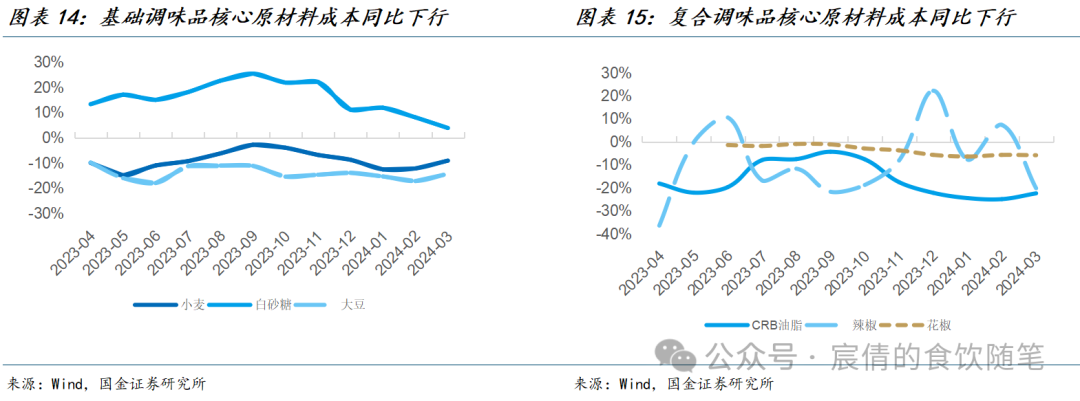

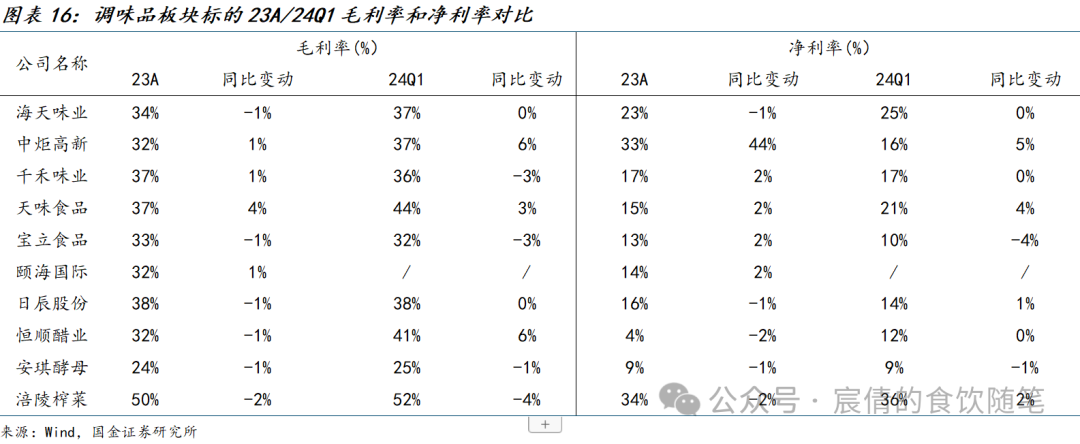

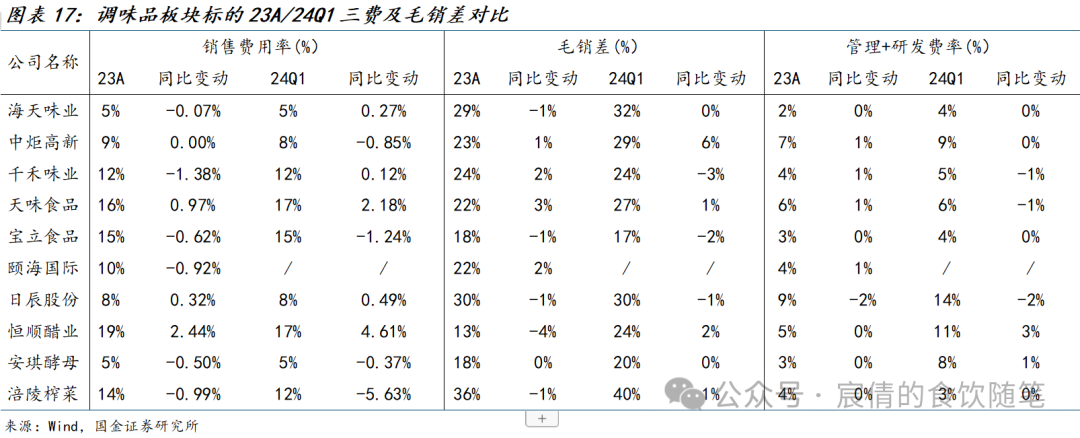

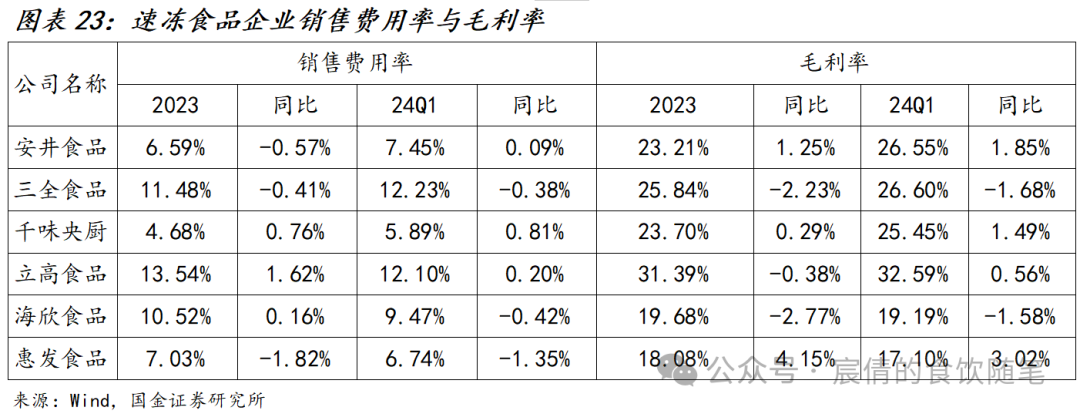

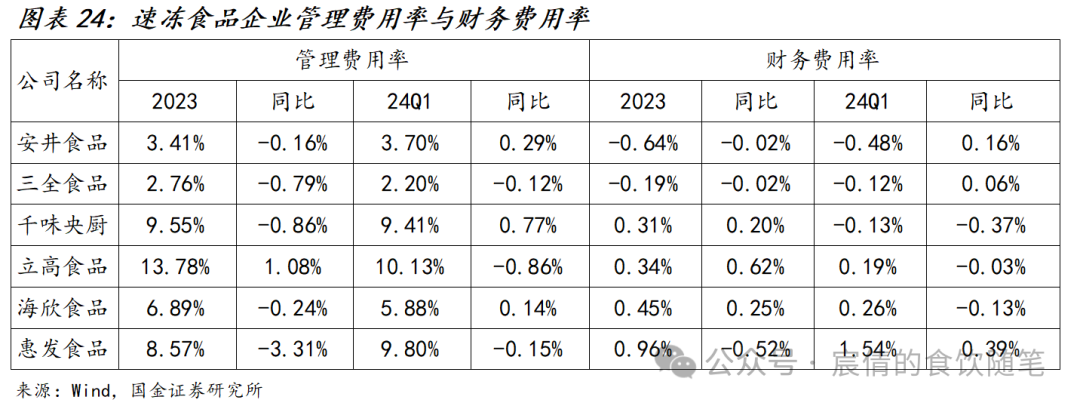

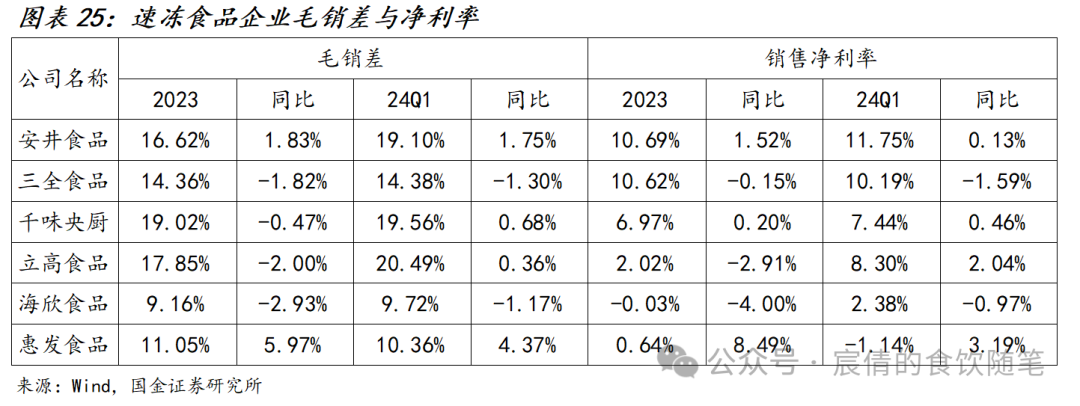

дј‘й—Ійӣ¶йЈҹпјҡ1пјүд»ҺжҲҗжң¬з«ҜжқҘзңӢпјҢеҸ—зӣҠдәҺеӨ§е®—е•Ҷе“ҒеҰӮйқўзІүгҖҒжІ№и„Ӯзӯүд»·ж јеӣһиҗҪпјҢиЎҢдёҡеҶ…е…¬еҸёжҜӣеҲ©зҺҮеӨ§еӨҡеҗҢжҜ”ж”№е–„пјҢе…¶дёӯеҚ«йҫҷжҜӣеҲ©зҺҮеўһе№…жңҖжҳҺжҳҫпјҲжҲҗжң¬дёӢиЎҢеҸ еҠ жҸҗд»·пјү,23е№ҙжҜӣеҲ©зҺҮеҗҢжҜ”+5.4%пјҢжҜӣй”Җе·®дәҰеҗҢжҜ”жҸҗеҚҮ2.5pctгҖӮеҠІд»”23Q4/24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+7.9%/+4.0%пјҢзі»иҮӘйіҖйұје№ІгҖҒй№Ң鹑иӣӢеҺҹж–ҷжҲҗжң¬дёӢйҷҚпјҢеҸ еҠ й№Ң鹑иӣӢиө·йҮҸ规模ж•Ҳеә”йҮҠж”ҫгҖӮз”ҳжәҗ23Q4/24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+1.1%/-1.0%пјҢзі»Q1й’ҲеҜ№жҳҘиҠӮеҜ№з”өе•Ҷзӯүжё йҒ“иҝӣиЎҢдҝғй”Җжҙ»еҠЁпјҢдё”жЈ•жҰҲжІ№д»·ж јдёҠж¶ЁиҮҙжҜӣеҲ©зҺҮжүҝеҺӢгҖӮзӣҗжҙҘ23A/24Q1жҜӣеҲ©зҺҮеҲҶеҲ«еҗҢжҜ”-1.2%/-2.5%пјҢдё»иҰҒзі»жё йҒ“з»“жһ„еҸҳеҢ–пјҢеҰӮйӣ¶йЈҹйҮҸиҙ©еҸҠз”өе•Ҷжё йҒ“жҜӣеҲ©зҺҮжҳҫи‘—дҪҺдәҺдј з»ҹе•Ҷи¶…пјҢдҪҶиҙ№жҠ•з»“жһ„жҢҒз»ӯдјҳеҢ–жҺЁеҠЁ23е№ҙе…Ёе№ҙжҜӣй”Җе·®ж”№е–„2.1pctгҖӮжҙҪжҙҪ23Q4/23AжҜӣеҲ©зҺҮеҲҶеҲ«еҗҢжҜ”-5.3%/-5.2%пјҢдё»иҰҒзі»дҪҝз”Ёи‘өиҠұзұҪй«ҳд»·еә“еӯҳпјҢQ4ж–°йҮҮиҙӯеӯЈи‘өиҠұзұҪд»·ж јдёӢйҷҚпјҢ24Q1жҜӣеҲ©зҺҮеҗҢжҜ”ж”№е–„1.9%гҖӮ2пјүд»Һиҙ№з”Ёз«ҜжқҘзңӢпјҢ23Q4еӨ§йғЁеҲҶе…¬еҸёй”Җе”®иҙ№зҺҮе‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢжҙҪжҙҪ/еҠІд»”/з”ҳжәҗеҲҶеҲ«-2.9%/-2.0%/-1.9%пјҢдё»еӣ дёӢжёёжё йҒ“з»“жһ„еҸҳеҢ–пјҢйҖҡиҝҮзӣҙжҺҘдёҺйӣ¶йЈҹдё“иҗҘеә—еҜ№жҺҘеҗҲдҪңпјҢеҮҸе°‘дәҶдёӯй—ҙй“ҫиҠӮзӮ№пјҢиҠӮзәҰдәҶеҰӮиҝӣеңәгҖҒжқЎз ҒгҖҒд»“еӮЁгҖҒй…ҚйҖҒзӯүиҙ№з”ЁгҖӮеҚ«йҫҷ23е№ҙй”Җе”®иҙ№зҺҮеҗҢжҜ”+2.9%пјҢдё»иҰҒзі»еүҚжңҹжҸҗд»·20%еҸ еҠ жҲҗжң¬дёӢиЎҢпјҢжҜӣеҲ©зҺҮжҸҗеҚҮз©әй—ҙиҫғеӨ§пјҢе…¬еҸёи®©жёЎйғЁеҲҶеҲ©ж¶Ұиҝӣе…ҘдёӢжёёжё йҒ“пјҢжӢӣиҒҳдёҡд»Јиҫ…дҪҗеӨ§з»Ҹй”Җе•ҶпјҢиҝӣиЎҢжё йҒ“зІҫз»ҶеҢ–е»әи®ҫпјҢжҖ»зҡ„жқҘзңӢ23е№ҙжҜӣй”Җе·®+2.5%гҖӮ

жңҖз»Ҳд»ҺеҮҖеҲ©зҺҮзңӢпјҢзӣҗжҙҘ/еҠІд»”/з”ҳжәҗйғҪжңүжҸҗеҚҮпјҢ23Q4еҲҶеҲ«еҗҢжҜ”+0.9%/+5.8%/+7.2%гҖӮжҙҪжҙҪеӣ жҲҗжң¬еҺӢеҠӣиҮҙеҮҖеҲ©зҺҮдёӢйҷҚдҪҶQ1е·ІеҮәзҺ°зҺҜжҜ”ж”№е–„пјҢ23Q4/24Q1еҮҖеҲ©зҺҮеҲҶеҲ«еҗҢжҜ”-1.2%/-0.1%гҖӮ

иҝһй”ҒеҚӨе‘іпјҡ1пјүд»ҺжҲҗжң¬з«ҜжқҘзңӢпјҢ23е№ҙеҲқйёӯиӢ—д»·ж јйҖҗжӯҘеӣһиҗҪпјҢдј еҜјиҮіеҮәж Ҹйҳ¶ж®өпјҢжҜӣйёӯд»·ж јеңЁ2023е№ҙ7жңҲеҮәзҺ°зҺҜжҜ”дёӢйҷҚгҖӮеҚӨеҲ¶е“Ғзӣёе…іе…¬еҸёжҜӣеҲ©зҺҮжҳҫи‘—жҸҗеҚҮпјҢеј№жҖ§еҲҷеҸ–еҶідәҺ22е№ҙзҡ„йҮҮиҙӯжҲҗжң¬еҹәж•°пјҢеҚій”Ғд»·зӯ–з•Ҙе·®ејӮгҖӮеҰӮз»қе‘і23Q4/24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+4.4%/+5.7%пјӣз…ҢдёҠз…Ң23Q4/24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+6.4%/+6.5%пјӣзҙ«зҮ•йЈҹе“Ғеӣ зүӣиӮүгҖҒйёЎиӮүзӯүд»·ж јеҗҢжӯҘдёӢйҷҚпјҢ23Q4/24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+4.7%/+2.2%гҖӮе‘Ёй»‘йёӯ23е№ҙжҜӣеҲ©зҺҮеҗҢжҜ”-2.6%пјҢдё»иҰҒзі»е…¶22е№ҙдҪҺдҪҚй”Ғд»·еҺҹж–ҷпјҢиҖҢ23е№ҙеҲқйҮҮиҙӯеҚ•д»·еҶІй«ҳпјҢдҪҶй”Җе”®иҙ№зҺҮдёӢйҷҚеёҰжқҘжҜӣй”Җе·®ж”№е–„пјҢ23е№ҙжҜӣй”Җе·®+1.3pctгҖӮ2пјүд»Һиҙ№з”Ёз«ҜжқҘзңӢпјҢз»ҸеҺҶиҝҮ22е№ҙиЎҢдёҡеҲ©ж¶ҰдҪҺиҝ·жңҹпјҢ23е…Ёе№ҙдё»зәҝдёәйҷҚжң¬еўһж•ҲпјҢз»қе‘ігҖҒе‘Ёй»‘йёӯе’Ңз…ҢдёҠз…Ңй”Җе”®иҙ№зҺҮ23е№ҙеҗҢжҜ”-2.3%/-3.9%/-1.4%гҖӮжңҖз»ҲеҮҖеҲ©зҺҮз«ҜеҗҢжӯҘж”№е–„пјҢз»қе‘ігҖҒе‘Ёй»‘йёӯе’Ңз…ҢдёҠз…Ң23е№ҙеҮҖеҲ©зҺҮеҗҢжҜ”+1.2%/+3.1%/+2.1%гҖӮдё”24Q1жҲҗжң¬д»ҚеӨ„дәҺдҪҺдҪҚпјҢжҜӣеҲ©зҺҮ延з»ӯжҒўеӨҚжҖҒеҠҝпјҢз»қе‘і/з…ҢдёҠз…Ң/зҙ«зҮ•24Q1жҜӣеҲ©зҺҮеҲҶеҲ«еҗҢжҜ”+5.7%/+6.5%/+2.2%гҖӮ

1.3В В зӣҲеҲ©йў„жөӢеҸҠжҠ•иө„е»әи®®

еӣһйЎҫ23е№ҙ&24Q1дёҡз»©иЎЁзҺ°пјҢе°Ҹйӣ¶йЈҹжқҝеқ—дёҡз»©иЎЁзҺ°дә®зңјпјҢеҚӨе‘іиҝһй”Ғжқҝеқ—д»ҚеӨ„дәҺејұеӨҚиӢҸйҳ¶ж®өгҖӮжҲ‘们и®ӨдёәеҲҶеҢ–дё»иҰҒзі»1пјүж¶Ҳиҙ№еҲҶзә§е’ҢйҷҚзә§и¶ӢеҠҝжҳҺжҳҫпјҢеҰӮйӣ¶йЈҹйҮҸиҙ©й—Ёеә—еҮӯеҖҹеҺӮ家зӣҙиҗҘжЁЎејҸпјҢе°ҶеҲ©ж¶Ұи®©жёЎж¶Ҳиҙ№иҖ…пјҢз¬ҰеҗҲеҪ“дёӢжҖ§д»·жҜ”ж¶Ҳиҙ№и¶ӢеҠҝпјҢеӣ жӯӨ23е№ҙй—Ёеә—ж•°йҮҸеҖҚж•°еўһй•ҝпјҢдёәдёҠжёёз”ҹдә§еһӢдјҒдёҡеёҰжқҘзәўеҲ©гҖӮиҖҢеҚӨе‘іжқҝеқ—з»ҸеҺҶй•ҝиҫҫ2-3е№ҙзҡ„жҲҗжң¬дёҠж¶ЁпјҢдјҒдёҡйҖүжӢ©ж¶Ёд»·е°ҶжҲҗжң¬еҺӢеҠӣиҪ¬з§»иҮіж¶Ҳиҙ№иҖ…еұӮйқўпјҢе’Ңе…¶д»–дј‘й—Ійӣ¶йЈҹдә§е“ҒеҜ№жҜ”еҗҺзјәд№ҸжҖ§д»·жҜ”дјҳеҠҝгҖӮ2пјүж¶Ҳиҙ№еңәжҷҜдҫқиө–еәҰдёҚеҗҢпјҢеҰӮйӣ¶йЈҹеҖҫеҗ‘дәҺ家еәӯгҖҒйҖҒзӨјж¶Ҳиҙ№пјҢж•ҙдҪ“ж¶Ҳиҙ№йңҖжұӮиҫғдёәзЁіе®ҡпјҢдё”дёӢжІүеёӮеңәйңҖжұӮд»ҚеңЁйҖҗжӯҘеўһй•ҝгҖӮеҚӨе‘іжӣҙдҫқиө–е°ұйӨҗгҖҒеҮәиЎҢж¶Ҳиҙ№пјҢж•ҙдҪ“йңҖжұӮеҒҸеҸҜйҖүпјҢ23е№ҙж•ҙдҪ“йӨҗйҘ®з«ҜеҒҸејұеӨҚиӢҸпјҢиҷҪй«ҳй“ҒгҖҒе•ҶеңҲзӯүй«ҳеҠҝиғҪй—Ёеә—жңүиҫғеҘҪзҡ„еӨҚиӢҸжҖҒеҠҝпјҢдҪҶеӨҡйӣҶдёӯеңЁиҠӮеҒҮж—Ҙж¶Ҳиҙ№пјҢеҜ№е№іж—Ҙж¶Ҳиҙ№е’ҢзӨҫеҢәй—Ёеә—дәҰжңүйғЁеҲҶеҲҶжөҒгҖӮ3пјүдјҒдёҡз®ЎзҗҶеұӮеҸҳйқ©жү§иЎҢеҠӣе·®ејӮгҖӮйӣ¶йЈҹйқўдёҙе•Ҷи¶…жё йҒ“дәәжөҒдёӢж»‘йЈҺйҷ©пјҢеҚӨе‘ійқўдёҙеҚ•еә—е®ўжөҒйҮҸ&дәәеқҮж¶Ҳиҙ№дёӢйҷҚйЈҺйҷ©пјҢдҪҶеҗ„家зҡ„еә”еҜ№дёҫжҺӘдёҚеҗҢгҖӮеҰӮзӣҗжҙҘжңҖж—©иҝӣиЎҢе…Ёжё йҒ“иҪ¬еһӢпјҢ23е№ҙдҫқж—§дә«жңүзәўеҲ©пјҢиҖҢеҰӮйғЁеҲҶйӣ¶йЈҹе’ҢеҚӨе‘ідјҒдёҡеә”еҜ№е®ўжөҒйҮҸеҶІеҮ»е“Қеә”иғҪеҠӣиҫғж…ўгҖӮ

еҲ©ж¶Ұж–№йқўзҡ„еҲҶеҢ–дё»иҰҒжқҘиҮӘдәҺ1пјүеҺҹжқҗж–ҷз»“жһ„дёҚеҗҢпјҢеӨ§еӨҡж•°дј‘й—ІйЈҹе“ҒеҺҹжқҗж–ҷеңЁ23е№ҙе®һзҺ°д»·ж јеӣһиҗҪпјҢдҪҶд»Қжңүз»ҶеҲҶиөӣйҒ“еҚ•дёҖеҺҹжқҗж–ҷеҚ жҜ”й«ҳзҡ„йҫҷеӨҙжҲҗжң¬еҺӢеҠӣиҫғеӨ§пјҲеҰӮжҙҪжҙҪйЈҹе“ҒпјүпјҢдё»иҰҒеҸ—еҲ¶дәҺдёҠжёёдҫӣз»ҷз«ҜзјәеӨұгҖӮ2пјүиҙ№зҺҮдјҳеҢ–з©әй—ҙдёҚеҗҢпјҢдёҖж–№йқўдҪ“зҺ°дјҒдёҡзІҫз»ҶеҢ–з®ЎзҗҶиғҪеҠӣгҖҒдҫӣеә”й“ҫе»әи®ҫиғҪеҠӣгҖӮеҸҰдёҖж–№йқўпјҢжё йҒ“з»“жһ„еҸҳеҢ–еҜ№й”Җе”®иҙ№зҺҮдјҳеҢ–дәҰжңүеё®еҠ©пјҢеҰӮзӣҙиҗҘе•Ҷи¶…еҚ жҜ”дёӢйҷҚжңүеҠ©дәҺй”Җе”®иҙ№з”ЁеҮҸе°‘гҖӮ3)жҸҗд»·дј еҜјиғҪеҠӣпјҢејәеҠҝзҡ„йҫҷеӨҙдјҒдёҡеҸҜе°ҶжҲҗжң¬еҺӢеҠӣйҖҗжёҗиҪ¬з§»з»ҷдёӢжёёпјҢеё®еҠ©жҜӣеҲ©зҺҮдҝ®еӨҚгҖӮдҪҶд»Һиҝ‘е№ҙжқҘдјҒдёҡзӣҙжҺҘж¶Ёд»·еҗҺзҡ„з»Ҳз«ҜеҸҚйҰҲжқҘзңӢпјҢйңҖжұӮдҫқж—§дјҡжүҝеҸ—еҺӢеҠӣгҖӮ

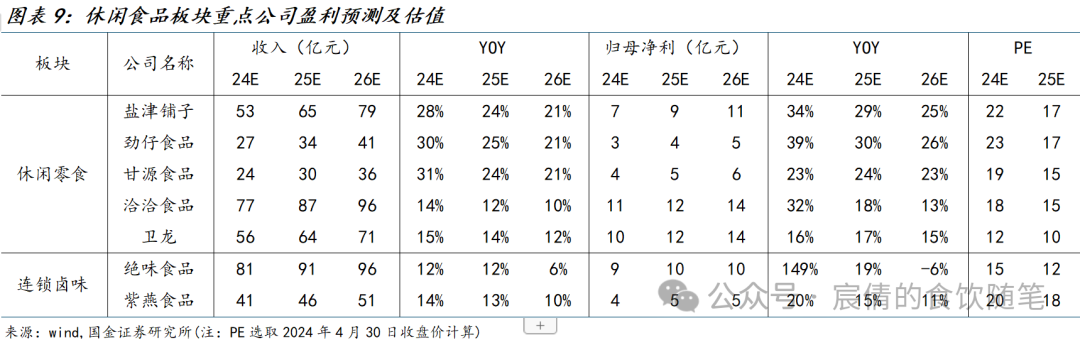

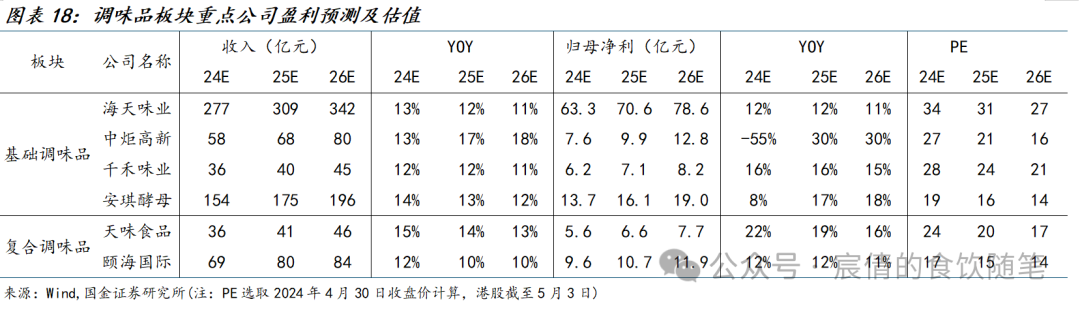

з»јдёҠпјҢжҲ‘们жҺЁиҚҗ2жқЎдё»зәҝгҖӮ1пјүй«ҳжҷҜж°”е°Ҹйӣ¶йЈҹиөӣйҒ“пјҡйӣ¶йЈҹйҮҸиҙ©й—Ёеә—ж•°йҮҸеҝ«йҖҹжү©еј пјҢзӣҙж’ӯз”өе•ҶдёҡжҖҒжөҒйҮҸд»Қеҝ«йҖҹеўһй•ҝпјҢжңүжңӣеё®еҠ©дёҠжёёз”ҹдә§еһӢдјҒдёҡеҝ«йҖҹж”ҫйҮҸгҖӮеҸ еҠ дҫӣеә”й“ҫдјҳеҢ–гҖҒжҲҗжң¬дҪҺдҪҚиҝҗиЎҢе®һзҺ°еҲ©ж¶ҰзҺҮжҢҒз»ӯж”№е–„пјҢжҺЁиҚҗзӣҗжҙҘй“әеӯҗгҖҒеҠІд»”йЈҹе“ҒгҖӮ2пјүжҲҗжң¬жҳҫи‘—ж”№е–„пјҡеҚӨе‘ійҫҷеӨҙзЁіеҒҘејҖеә—пјҢйҡҸзқҖй—Ёеә—зІҫз»ҶеҢ–иҝҗиҗҘгҖҒй«ҳеҠҝиғҪй—Ёеә—еҠ еҜҶпјҢеҚ•еә—收е…ҘжңүжңӣжҒўеӨҚиҮі19е№ҙж°ҙе№іпјҢжҲҗжң¬з«ҜеңЁ23Q4е·ІзҺ°жҳҺжҳҫж”№е–„гҖӮеҸҰеӨ–жҙҪжҙҪдәҺ23Q4ејҖеҗҜж–°йҮҮиҙӯеӯЈпјҢз“ңеӯҗжҲҗжң¬иҫғеҗҢжңҹдёӢйҷҚеҸҢдҪҚж•°пјҢжңүжңӣеңЁ24е№ҙжҢҒз»ӯйҮҠж”ҫеҲ©ж¶Ұеј№жҖ§пјҢе»әи®®е…іжіЁжҙҪжҙҪйЈҹе“ҒгҖҒз»қе‘ійЈҹе“ҒгҖӮ

дҪҶдёҺеҗҢиЎҢдёҡеҜ№жҜ”еҸҜзҹҘпјҢе…¬еҸёжҜӣеҲ©зҺҮеӨ„дәҺиЎҢдёҡеҒҸдҪҺж°ҙе№іпјҢдё»иҰҒзі»еҗЁжҲҗжң¬дёӯеҚ жҜ”жңҖй«ҳзҡ„дёӨйЎ№пјҢеҚіеҗЁзӣҙжҺҘжқҗж–ҷгҖҒеҗЁеҲ¶йҖ иҙ№з”Ёжҳҫи‘—й«ҳдәҺеҗҢиЎҢпјҢеҗҺз»ӯжңүжңӣжҢҒз»ӯдјҳеҢ–гҖӮ

жҲ‘们жҺЁжөӢеҗЁзӣҙжҺҘжқҗж–ҷдё»иҰҒдҪ“зҺ°еңЁдә§е“ҒеҺҹжқҗж–ҷй…ҚжҜ”е·®ејӮпјҢеҰӮ1пјүеӨ§иұҶе’ҢиұҶзІ•дҪҝз”ЁжҜ”дҫӢпјҡиұҶзІ•еҚ•д»·иҫғдҪҺпјҢеҰӮеҚғзҰҫеҺҹжқҗж–ҷдёӯиҫғеӨҡдҪҝз”ЁиұҶзІ•пјҲеҸҲз§°дёәи„ұи„ӮеӨ§иұҶпјүпјҢе…¶иӣӢзҷҪиҙЁеҗ«йҮҸиҫғй»„иұҶеӨ§е№…жҸҗй«ҳпјҢдё”з»ҸеҺӢжҰЁеӨ„зҗҶеҗҺпјҢеӨ§иұҶзҡ„з»ҶиғһеЈҒз»“жһ„иў«з ҙеқҸпјҢеҸҜзј©зҹӯж¶Ұж°ҙе’Ңи’ёз…®ж—¶й—ҙпјҢеҠ еҝ«й…¶и§ЈйҖҹеәҰпјҢд»ҺиҖҢиғҪзј©зҹӯеҸ‘й…өе‘ЁжңҹпјҢжҸҗй«ҳеҺҹж–ҷзҡ„е…Ёж°®еҲ©з”ЁзҺҮгҖӮиҖҢе…¬еҸёдә§е“Ғй…Қж–ҷдёӯдҪҝз”ЁеӨ§иұҶжҜ”дҫӢжӣҙй«ҳпјҢзӣҙжҺҘжқҗж–ҷжҲҗжң¬иҫғеҚғзҰҫжҳҫи‘—жҸҗеҚҮпјҲ22е№ҙеҗЁзӣҙжҺҘжқҗж–ҷзәҰдёәеҚғзҰҫ1.5еҖҚпјүгҖӮ2пјүзҺ»з’ғ瓶е’ҢеЎ‘ж–ҷ瓶дҪҝз”ЁеҚ жҜ”пјҡзҺ»з’ғ瓶еҚ•д»·жӣҙй«ҳпјҢдё”д»·ж јжіўеҠЁиҫғеӨ§гҖӮжө·еӨ©жё йҒ“йӨҗйҘ®еҚ жҜ”иҫғй«ҳпјҢеӨ§еҢ…иЈ…дә§е“ҒеҢ…жқҗиҖ—иҙ№иҫғе°‘пјҢдё”еӨҡдёәеЎ‘ж–ҷ瓶гҖӮе…¬еҸёдә§е“Ғй”Җе”®д»Ҙеұ…ж°‘жё йҒ“дёәдё»пјҢе°Ҹи§„ж јеҚ жҜ”иҫғй«ҳпјҢе…¶еӨҡдёәзҺ»з’ғ瓶装дә§е“ҒпјҲ22е№ҙеҗЁзӣҙжҺҘжқҗж–ҷзәҰдёәжө·еӨ©1.1еҖҚпјүгҖӮ

е…¬еҸёеҗЁеҲ¶йҖ иҙ№з”Ёиҝ‘е№ҙжқҘе‘ҲзҺ°жҸҗеҚҮи¶ӢеҠҝпјҢ2021е№ҙи¶…иҝҮеҚғзҰҫгҖӮжҲ‘们жҺЁжөӢдё»иҰҒзі»1пјүеӣәе®ҡиө„дә§жҠҳж—§иҙ№з”ЁеўһеҠ гҖӮе…¬еҸёзӣ®еүҚдё»иҰҒжҺЁиҝӣ3дёӘжҠҖж”№жү©дә§йЎ№зӣ®(дёӯеұұеҺӮеҢәжҠҖж”№еҚҮзә§жү©дә§йЎ№зӣ®гҖҒеҺЁйӮҰжү©дә§йЎ№зӣ®гҖҒйҳіиҘҝзҫҺе‘ійІңйЎ№зӣ®)пјҢйҡҸзқҖйЎ№зӣ®е»әи®ҫе®ҢжҲҗиҪ¬еӣәиҮҙдҪҝжҠҳж—§иҙ№з”ЁеўһеҠ пјҢеҗҢж—¶е…¬еҸёй…ұжІ№дә§й”ҖйҮҸеўһйҖҹж”ҫзј“пјҢ规模ж•Ҳеә”йҡҫд»ҘдҪ“зҺ°гҖӮ2пјүиғҪжәҗиҖ—иҙ№жҲҗжң¬иҫғй«ҳгҖӮе…¬еҸёдә§е“ҒйІңеәҰпјҲж°Ёеҹәй…ёеҗ«ж°®йҮҸпјүиҫғй«ҳпјҢйў„и®Ўй…ҝйҖ е‘Ёжңҹиҫғй•ҝпјҢжңҹй—ҙиғҪиҖ—иҙ№з”ЁеўһеҠ гҖӮеҸҰеӨ–е·ҘеҺӮжҷәиғҪеҢ–зЁӢеәҰд№ҹе°ҶеҪұе“ҚжҠ•е…Ҙдә§еҮәжҜ”еҸҠз”ҹдә§ж•ҲзҺҮпјҢе…¬еҸёиҝ‘е№ҙжқҘеӨ„дәҺиҖҒеҺӮжҠҖж”№жңҹпјҢиҖҢж–°еҺӮдә§иғҪеҲ©з”ЁзҺҮиҫғдҪҺпјҢж•ҙдҪ“ж•ҲзҺҮжңүеҫ…жҸҗеҚҮгҖӮ

дәҢгҖҒи°ғе‘іе“Ғжқҝеқ—пјҡйңҖжұӮиҫ№йҷ…ж”№е–„пјҢйҫҷеӨҙеёӮеҚ зҺҮжңүжңӣжҸҗеҚҮ

2.1 收е…Ҙз«Ҝпјҡеҹәи°ғиҫ№йҷ…ж”№е–„пјҢеӨҚи°ғBз«Ҝдә®зңј

еҹәзЎҖи°ғе‘іе“Ғпјҡ23Q4еҹәзЎҖи°ғе‘іе“ҒйҫҷеӨҙдјҒдёҡпјҲжө·еӨ©/дёӯзӮ¬/еҚғзҰҫ/жҒ’йЎәпјү收е…ҘеқҮеҗҢжҜ”дёӢж»‘пјҢдё»иҰҒзі»жҳҘиҠӮй”ҷеі°еҗҢжңҹе…·еӨҮй«ҳеҹәж•°пјҢдё”23е№ҙжө·еӨ©гҖҒдёӯзӮ¬зӯүеӨ„дәҺеҶ…йғЁеҸҳйқ©жңҹпјҢеә“еӯҳгҖҒдәәж•ҲжҳҺжҳҫдјҳеҢ–пјҢе…·дҪ“еҠҝиғҪйӣҶдёӯеңЁQ1йҮҠж”ҫгҖӮжө·еӨ©/дёӯзӮ¬/еҚғзҰҫ24Q1收е…ҘжҒўеӨҚеўһй•ҝпјҢеҲҶеҲ«еҗҢжҜ”+10%/+9%/+9%пјҢиҫғеүҚжңҹжҳҺжҳҫжҸҗйҖҹгҖӮжҲ‘们и®Өдёәдё»иҰҒзі»1пјүйӨҗйҘ®з«ҜжҢҒз»ӯдҝ®еӨҚпјҢдё”иҝ‘е№ҙжқҘйӨҗйҘ®йңҖжұӮйӣҶдёӯдәҺж—әеӯЈи¶…йў„жңҹйҮҠж”ҫпјҢеҰӮ1-2жңҲе…ЁеӣҪйӨҗйҘ®зӨҫйӣ¶ж”¶е…ҘеҗҢжҜ”+12.5%пјҢ3жңҲз•ҘжңүеӣһиҗҪиҮіеҗҢжҜ”+6.9%гҖӮ2пјүеұ…ж°‘з«ҜеҺ»е№ҙеҗҢжңҹеӨ„дәҺеҺ»еә“еӯҳйҳ¶ж®өпјҢиҖҢд»Ҡе№ҙеә“еӯҳжҒўеӨҚиҮіжӯЈеёёеҢәй—ҙпјҢжҳҘиҠӮж—әеӯЈдәҰе…·еӨҮиЎҘеә“еӯҳйңҖжұӮгҖӮ3пјүдјҒдёҡеҶ…йғЁеҸҳйқ©жҲҗж•ҲйҖҗжӯҘжҳҫзҺ°пјҢ23е№ҙжө·еӨ©гҖҒдёӯзӮ¬ж”¶е…ҘйӣҶдёӯжүҝеҺӢпјҢеҗҢжҜ”еқҮдёӢж»‘4%пјҢдё»иҰҒзі»еҶ…йғЁеҜ№з»Ҹй”Җе•Ҷеә“еӯҳгҖҒдјҒдёҡжІ»зҗҶзӯүж–№йқўиҝӣиЎҢеҸҚжҖқеҸҠж”№йқ©пјҢ24Q1жё…зҗҶеҢ…иўұеҶҚеҮәеҸ‘пјҢи°ғе‘іе“ҒдёҡеҠЎж”¶е…ҘжҒўеӨҚеҸҢдҪҚж•°еўһй•ҝгҖӮ

й…ұжІ№е“Ғзұ»жқҘзңӢпјҢдёү家дјҒдёҡеқҮеңЁQ1е®һзҺ°жҒўеӨҚпјҢдё”жҲҗдёә收е…Ҙеўһй•ҝй©ұеҠЁеҠӣгҖӮжө·еӨ©е‘ідёҡ23Q4/24Q1еҲҶеҲ«е®һзҺ°жҖ»иҗҘ收59.1/76.9дәҝе…ғпјҢеҗҢжҜ”еҸҳеҢ–-9%/+10%пјҢе…¶дёӯй…ұжІ№е“Ғзұ»иҗҘ收30.11/40.85дәҝе…ғпјҢеҗҢжҜ”+6.47%/+10.06%пјҢй…ұжІ№жҲҗдёәдё»иҰҒеўһй•ҝй©ұеҠЁеҠӣпјҢдё”Q1жҒўеӨҚеҸҢдҪҚж•°еўһй•ҝдё»иҰҒзі»е…¬еҸёеҠ ејәз»Ҹй”Җе•Ҷеә“еӯҳжҺ§еҲ¶пјҢжү©еұ•е·Ҙдёҡе®ўжҲ·еҸҠеҠ ејәж–°йӣ¶е”®жё йҒ“еёғеұҖгҖӮ

еҚғзҰҫе‘ідёҡ23Q4/24Q1еҲҶеҲ«е®һзҺ°жҖ»иҗҘ收11.9/5.68дәҝе…ғпјҢеҗҢжҜ”-1%/+9%пјҢе…¶дёӯй…ұжІ№е“Ғзұ»иҗҘ收5.69/6.72дәҝе…ғпјҢеҗҢжҜ”-2.90%/+9.13%пјҢQ4дё»иҰҒзі»еүҚжңҹж·»еҠ еүӮдәӢ件еҪұе“Қе…·еӨҮй«ҳеҹәж•°пјҢе…Ёе№ҙжқҘзңӢдјҙйҡҸз©әзҷҪзҪ‘зӮ№ејҖжӢ“дёҺйӣ¶ж·»еҠ йңҖжұӮжҸҗеҚҮпјҢе…¬еҸёж”¶е…Ҙеўһй•ҝдә®зңјгҖӮ

дёӯзӮ¬зҫҺе‘ійІң23Q4/24Q1收е…Ҙ-14%/+9%пјҢ23Q4иЎЁзҺ°иҫғе·®дё»иҰҒзі»е…¬еҸёиҝӣиЎҢй”Җе”®з»„з»Үжһ¶жһ„еҸҳйқ©пјҢй”Җе”®дәәе‘ҳеҶ…йғЁPKеҸҠйғЁеҲҶдјҳеҢ–гҖӮ24Q1е…¬еҸёиӮЎжқғжҝҖеҠұеҸҠзҫҺе‘ійІңдёүе№ҙ规еҲ’пјҢзЎ®з«Ӣе°Ҷй…ұжІ№дҪңдёәдё»жҺЁе“Ғзұ»пјҢ24Q1иҗҘ收еҗҢжҜ”+13.4%пјҢеҶ…йғЁи°ғж•ҙеҗҺж”№йқ©ж•ҲжһңеҲқжӯҘжҳҫзҺ°гҖӮВ

д»Һе…¶д»–е“Ғзұ»жқҘзңӢпјҢйҡҸзқҖй…ұжІ№е“Ғзұ»йңҖжұӮи¶ӢдәҺйҘұе’ҢпјҢйҶӢгҖҒж–ҷй…’гҖҒиҡқжІ№зӯүе“Ғзұ»е…·еӨҮеўһй•ҝжҪңеҠӣпјҢдё”дјҙйҡҸзқҖйӣ¶ж·»еҠ жҰӮеҝөеҚҮзә§гҖҒе…ЁеӣҪеҢ–еҢәеҹҹжү©еј пјҢе…¶д»–е“Ғзұ»е…·еӨҮйҮҸд»·йҪҗеҚҮжңәдјҡгҖӮ23е№ҙжө·еӨ©гҖҒеҚғзҰҫе…¶д»–дә§е“ҒеўһйҖҹиЎЁзҺ°дјҳдәҺеӨ§зӣҳгҖӮдёӯзӮ¬еҲҷй”ҡе®ҡеҸ‘еұ•еҸҰдёҖеҚ•е“ҒйёЎзІҫйёЎзІүпјҢжңӘжқҘ3е№ҙ规еҲ’收е…Ҙзҝ»еҖҚжӢҹиҖғеҜҹй…ұгҖҒйҶӢгҖҒж–ҷй…’зӯү收并иҙӯжңәдјҡгҖӮ

еӨҚеҗҲи°ғе‘іе“ҒпјҡжЁӘеҗ‘еҜ№жҜ”жқҘзңӢпјҢеӨҚи°ғж•ҙдҪ“иҗҘ收еўһй•ҝдјҳдәҺеҹәи°ғпјҢBз«ҜйңҖжұӮдјҳдәҺCз«ҜгҖӮ1пјүеӨ©е‘ігҖҒе®қз«ӢгҖҒж—Ҙиҫ°гҖҒйўҗжө·23е№ҙеҸҠ24Q1еқҮе‘ҲзҺ°иҗҘ收жӯЈеҗ‘еўһй•ҝпјҢдё”йҷӨйўҗжө·еӨ–еқҮе…·еӨҮеҸҢдҪҚж•°еўһй•ҝпјҢдјҳдәҺеҹәзЎҖи°ғе‘іе“Ғжқҝеқ—пјҲеӨҡж•°дјҒдёҡ收е…Ҙд»…дёӘдҪҚж•°еўһй•ҝпјүгҖӮ2пјүBз«ҜйңҖжұӮиҫғеҘҪпјҢеҰӮеӨ©е‘іж”¶иҙӯе°ҸBйЈҹиҗғйЈҹе“ҒпјҢй©ұеҠЁдёӯејҸеӨҚи°ғе“Ғзұ»й«ҳеўһпјӣе®қз«ӢйҖҡиҝҮдёҺзҷҫиғңеҗҲдҪңе»әеҺӮпјҢејәеҢ–еҗҲдҪңе…ізі»пјҢ23е№ҙBз«Ҝеўһй•ҝи¶…20%пјӣйўҗжө·з¬¬дёүж–№еҸ—ж–№дҫҝйҖҹйЈҹе“Ғзұ»жӢ–зҙҜпјҢдҪҶе…іиҒ”ж–№е…·еӨҮ30%+еўһй•ҝгҖӮдё”д»Һ24Q1жғ…еҶөжқҘзңӢпјҢеӨҚи°ғиЎҢдёҡжҖ»дҪ“е‘ҲзҺ°B з«ҜзЁіеҒҘй«ҳеўһпјҢC з«ҜйҖҗжӯҘеӨҚиӢҸжҖҒеҠҝгҖӮ

2.2 В зӣҲеҲ©з«ҜпјҡжҲҗжң¬з«ҜжҢҒз»ӯйҮҠеҺӢпјҢзңӢеҘҪ规模ж•Ҳеә”дҝ®еӨҚ

жҲҗжң¬з«ҜпјҢ23е№ҙж ёеҝғеҺҹжқҗж–ҷе°ҸйәҰгҖҒеӨ§иұҶд»·ж јеҗҢжҜ”дёӢж»‘пјҢзҷҪзі–е…·еӨҮзҺҜжҜ”дёӢйҷҚи¶ӢеҠҝгҖӮдё”д»Һ24Q1д»·ж јжқҘзңӢпјҢеҹәи°ғжҲҗжң¬еҺӢеҠӣжҢҒз»ӯзј“и§ЈгҖӮд»ҺйҫҷеӨҙдјҒдёҡдёҡз»©иЎЁзҺ°жқҘзңӢпјҢ24Q1жө·еӨ©гҖҒдёӯзӮ¬жҜӣеҲ©зҺҮеҗҢжҜ”еқҮжңүж”№е–„пјҢе…¶дёӯдёӯзӮ¬еҸ—зӣҠдәҺдә§е“Ғз»“жһ„дјҳеҢ–гҖҒеҺҹж–ҷжҲҗжң¬дёӢиЎҢпјҢ24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+6%пјӣиҖҢеҚғзҰҫе‘ідёҡ24Q1жҜӣеҲ©зҺҮз•ҘжңүдёӢж»‘пјҢжҲ‘们и®Өдёәдё»иҰҒзі»жҳҘиҠӮеҠ еӨ§дҝғй”ҖеҠӣеәҰгҖҒдә§е“Ғз»“жһ„еҸҳеҢ–жүҖиҮҙгҖӮ

еҜ№дәҺй…өжҜҚе’ҢжҰЁиҸңиҖҢиЁҖпјҢеҚ•дёҖеҺҹжқҗж–ҷеҚ жҜ”иҫғй«ҳдё”еҸҜд»Ҙй”Ғд»·ж—¶й—ҙиҫғд№…пјҢеӣ жӯӨ23е№ҙжҲҗжң¬дёҠж¶ЁеҜ№еҲ©ж¶ҰеҪұе“ҚиҫғеӨ§гҖӮд»Һ24е№ҙй”Ғд»·жғ…еҶөжқҘзңӢпјҢе®үзҗӘй…өжҜҚж ёеҝғеҺҹжқҗж–ҷзі–иңңгҖҒж°ҙи§Јзі–д»·ж јеқҮе®һзҺ°еҗҢжҜ”дёӢйҷҚпјҢдё”дјҙйҡҸзқҖжө·еӨ–дә§иғҪйҮҠж”ҫпјҢйў„и®ЎжҲҗжң¬еҺӢеҠӣиҝӣдёҖжӯҘеҮҸиҪ»пјҲжө·еӨ–дҝ„зҪ—ж–ҜгҖҒеҹғеҸҠзі–иңңйҮҮиҙӯд»·иҫғдҪҺпјүгҖӮжҰЁиҸңж–№йқўпјҢеӣ йқ’иҸңеӨҙд»·ж јдәҺ23е№ҙеӨ§е№…дёҠж¶ЁпјҢжҜӣеҲ©зҺҮеҗҢжҜ”дёӢйҷҚ2%пјҢд»Һиҝ‘жңҹж¶ӘйҷөеҢәе…¬еёғзҡ„йқ’иҸңеӨҙд»·ж јжқҘзңӢпјҢйҖҗжӯҘжҒўеӨҚ800е…ғ/еҗЁжӯЈеёёж°ҙе№іпјҢйў„и®ЎеҺҹж–ҷжҲҗжң¬еҺӢеҠӣеҮҸиҪ»пјҢжңүеҠ©дәҺеҲ©ж¶Ұеј№жҖ§йҮҠж”ҫгҖӮ

йҷӨжҲҗжң¬еҺӢеҠӣеӨ–пјҢд»Қжңүдә§е“Ғз»“жһ„гҖҒиЎҢдёҡз«һдәүгҖҒ规模ж•Ҳеә”зӯүеӣ зҙ еҺӢеҲ¶жҜӣеҲ©зҺҮпјҢжҲ‘们и®ӨдёәйҡҸзқҖиЎҢдёҡйңҖжұӮз«ҜйҖҗжӯҘж”№е–„пјҢжӣҙеә”е…іжіЁдә§е“Ғй«ҳз«ҜеҚҮзә§&规模ж•Ҳеә”йҮҠж”ҫеёҰжқҘзҡ„зәўеҲ©пјҢжҜӣеҲ©зҺҮжңүжңӣжҢҒз»ӯжҒўеӨҚгҖӮдҪҶеҜ№дәҺй…өжҜҚгҖҒжҰЁиҸңиҖҢиЁҖпјҢдёҖж–№йқўжҳҜдёӢжёёж¶Ҳиҙ№йңҖжұӮз–ІиҪҜпјҢеҸҰдёҖж–№йқўжҳҜжҲҗжң¬дёӢйҷҚз«һдәүеҜ№жүӢжҲ–жңүйҷҚд»·дҝғй”ҖдёҫеҠЁпјҢеӣ жӯӨе…Ёе№ҙжҜӣеҲ©зҺҮдҝ®еӨҚйқўдёҙдёҚзЎ®е®ҡжҖ§гҖӮ

еӨҚеҗҲи°ғе‘іе“Ғж–№йқўпјҢж ёеҝғеҺҹжқҗж–ҷжІ№и„ӮгҖҒиҫЈжӨ’гҖҒиҠұжӨ’зӯү23е№ҙеқҮе®һзҺ°д»·ж јеҗҢжҜ”дёӢйҷҚи¶ӢеҠҝпјҢдё”24Q1дҫқ旧延з»ӯдёӢйҷҚпјҢжңүеҠ©дәҺдјҒдёҡз«ҜжҜӣеҲ©зҺҮж”№е–„гҖӮйўҗжө·/еӨ©е‘і/е®қз«Ӣ23е№ҙжҜӣеҲ©зҺҮеҲҶеҲ«еҗҢжҜ”+1%/+4%/-1%пјҢеӨ©е‘і/е®қз«Ӣ24Q1жҜӣеҲ©зҺҮеҗҢжҜ”+3%/-3%гҖӮе®қз«ӢжҜӣеҲ©зҺҮдёӢйҷҚзі»жё йҒ“е’Ңдә§е“Ғз»“жһ„еҸҳеҢ–жүҖиҮҙпјҢй«ҳжҜӣеҲ©зҡ„йҖҹйЈҹдёҡеҠЎеўһй•ҝйҒҮеҲ°з“¶йўҲпјҢиҖҢи°ғе‘ідёҡеҠЎз»ҙжҢҒзЁіеҒҘзҡ„еҸҢдҪҚж•°еўһй•ҝгҖӮ

д»Һиҙ№зҺҮи§’еәҰзңӢпјҢеҹәи°ғиЎҢдёҡеүҚжңҹйңҖжұӮ+жҲҗжң¬жүҝеҺӢйҫҷеӨҙжҢҒз»ӯзІҫз»Ҷз®ЎжҺ§иҙ№жҠ•зӯ–з•ҘпјҢеҰӮеҮҸе°‘йқһеҝ…иҰҒе№ҝе‘Ҡе®Јдј ж”ҜеҮәпјҢж—әеӯЈеҠ еӨ§з»Ҳз«Ҝе»әи®ҫиҙ№з”ЁжҠ•ж”ҫпјҢе…¶дёӯжө·еӨ©/дёӯзӮ¬/еҚғзҰҫ23е№ҙй”Җе”®иҙ№зҺҮеҲҶеҲ«-0.1%/жҢҒе№і/-1.4%пјҢжҜӣй”Җе·®е®һзҺ°зЁіеҒҘеўһй•ҝгҖӮеӨҚи°ғдјҒдёҡеүҚжңҹжҲҗжң¬еҺӢеҠӣиҫғе°ҸпјҢиҖҢйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡең°еҹҹжҖ§е“ҒзүҢд№Ӣй—ҙзҡ„д»·ж јз«һдәүиҫғдёәжҝҖзғҲпјҢеҜ№еә”йҫҷеӨҙй”Җе”®иҙ№з”ЁжҠ•ж”ҫиҫғеӨҡпјҢеҰӮеӨ©е‘ійЈҹе“Ғ24Q1й”Җе”®иҙ№зҺҮеҗҢжҜ”+2.18%пјҢдё»иҰҒзі»жҳҘиҠӮж—әеӯЈдҝғй”Җжҗӯиө жҙ»еҠЁеўһеҠ жүҖиҮҙгҖӮ

2.3В зӣҲеҲ©йў„жөӢдёҺжҠ•иө„е»әи®®

еҹәзЎҖи°ғе‘іе“ҒпјҡиЎҢдёҡйңҖжұӮйҖҗжӯҘдҝ®еӨҚпјҢйҫҷеӨҙж”№йқ©еҠҝиғҪжңүеҫ…йҮҠж”ҫгҖӮжө·еӨ©23е№ҙеҺ»еә“еӯҳ&жё йҒ“ж”№йқ©ж•ҲжһңйҖҗжӯҘдҪ“зҺ°пјҢQ1收е…Ҙе·ІйЎәеҲ©жҒўеӨҚеҸҢдҪҚж•°еўһй•ҝпјҢдё”еә“еӯҳжҺ§еҲ¶еҫ—еҪ“пјҢе…Ёе№ҙдёҡз»©жңүжңӣе…‘зҺ°гҖӮдёӯзӮ¬Q1еҲ©ж¶Ұи¶…йў„жңҹе…‘зҺ°пјҢж–°з®ЎзҗҶеұӮеҲ°дҪҚеҗҺй’ҲеҜ№з»„з»Үжһ¶жһ„гҖҒдәәе‘ҳж•°йҮҸгҖҒи–Әй…¬дҪ“зі»гҖҒдҫӣеә”й“ҫиҝӣиЎҢдёҖзі»еҲ—и°ғж•ҙе’ҢдјҳеҢ–пјҢйҮҚзӮ№жҢҮеҗ‘жҜӣеҲ©зҺҮеҒҸдҪҺгҖҒз®ЎзҗҶиҙ№зҺҮеҒҸй«ҳзҡ„й—®йўҳпјҢ24е№ҙжңүжңӣжҳҺжҳҫйҷҚжң¬еўһж•ҲгҖӮеҚғзҰҫеҲҷйңҖе…іжіЁз«һдәүеҠ еү§иғҢжҷҜдёӢпјҢдә§е“Ғе·®ејӮеҢ–жү“жі•еҸҠж–°з»Ҹй”Җе•ҶејҖжӢ“еҜ№е…ЁеӣҪеҢ–зҡ„иҙЎзҢ®гҖӮе»әи®®йҮҚзӮ№е…іжіЁз»ҸеҺҶеҶ…йғЁеҸҳйқ©и°ғж•ҙпјҢ24е№ҙжңүжңӣйҮҚеҗҜжҠҘиЎЁз«Ҝдҝ®еӨҚзҡ„дёӯзӮ¬й«ҳж–°гҖӮ

еӨҚеҗҲи°ғе‘іе“Ғж–№йқўпјҢжҲ‘们и®Өдёә1пјүCз«ҜжӯӨеүҚдҫқйқ е…ЁеӣҪжҖ§еҸЈе‘іеӨ§иҸңе“Ғж”Ҝж’‘пјҢйў„и®ЎеҗҺз»ӯд»Қжңүж–°е“ҒзҲҶеҸ‘жңәдјҡгҖӮд»Һжё—йҖҸзҺҮжҸҗеҚҮи§’еәҰзңӢпјҢеӨҚи°ғиөӣйҒ“д»ҚжңүиҫғеӨ§еҸ‘еұ•з©әй—ҙпјҢе»әи®®е…іжіЁдә§е“ҒгҖҒжё йҒ“и°ғж•ҙеҗҺзҡ„йўҗжө·еӣҪйҷ…гҖӮ2пјүйҡҸзқҖйӨҗйҘ®йӣҶдёӯеәҰдёҚж–ӯжҸҗеҚҮпјҢиҝһй”ҒеҢ–дјҒдёҡе…·еӨҮжҳҺжҳҫиө„йҮ‘гҖҒе“ҒзүҢгҖҒ规模дјҳеҠҝпјҢе»әи®®е…іжіЁзӣёе…ійӨҗйҘ®дҫӣеә”й“ҫдёҠзҡ„и°ғе‘іе“ҒдјҒдёҡпјҢе®ҡеҲ¶еҢ–жңҚеҠЎгҖҒжҹ”жҖ§з”ҹдә§гҖҒеӨ§е®ўжҲ·ејҖеҸ‘еҸҠз»ҙжҠӨзӯүиғҪеҠӣи¶ҠеҸ‘йҮҚиҰҒпјҢе»әи®®е…іжіЁиҘҝйӨҗеӨҙйғЁиҝһй”ҒдјҒдёҡдҫӣеә”е•Ҷе®қз«ӢйЈҹе“ҒгҖӮ

дёүгҖҒйҖҹеҶ»йЈҹе“Ғжқҝеқ—пјҡдёҡз»©иЎЁзҺ°еҲҶеҢ–пјҢйқҷеҫ…йӨҗйҘ®еӨҚиӢҸ

3.1В дёҖеӯЈеәҰдёҡз»©еҮәзҺ°еҲҶеҢ–пјҢдјҒдёҡз§ҜжһҒйқўеҜ№еҜ»жұӮеўһй•ҝ

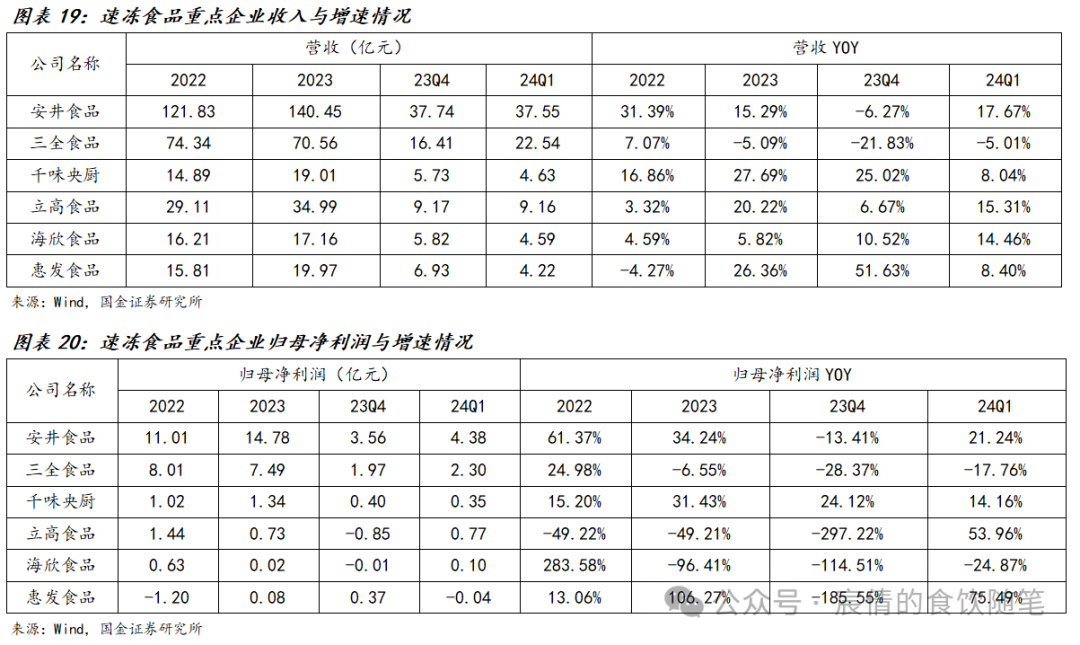

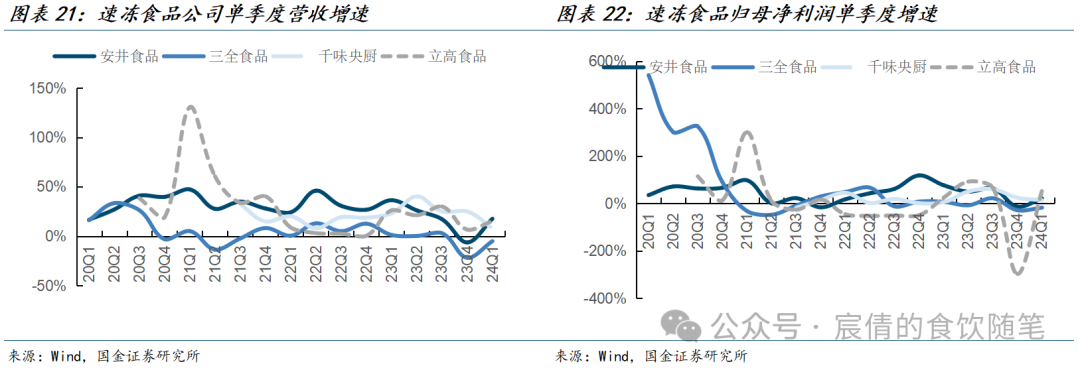

йҖҹеҶ»йЈҹе“ҒеҸ—зӣҠдәҺе…¶ж–№дҫҝеӮЁеӯҳдёҺзғ№йҘӘзҡ„зү№зӮ№пјҢеңЁиҝҮеҺ»еҮ е№ҙCз«Ҝе®һзҺ°иҫғй«ҳйҖҹеәҰзҡ„жҲҗй•ҝпјҢж”ҫејҖеҗҺж¶Ҳиҙ№иҖ…еӨ–йЈҹеўһеҠ дҪҝеҫ—Bз«ҜжҲҗдёәжӢүеҠЁжқҝеқ—жҲҗй•ҝзҡ„йҮҚиҰҒдё»зәҝпјҢCз«ҜеҲҷеҸ—й«ҳеҹәж•°дёҺж¶Ҳиҙ№еңәжҷҜеҪұе“ҚжңүжүҖжүҝеҺӢгҖӮ2023е№ҙдёӢеҚҠе№ҙд»ҘжқҘйӨҗйҘ®з«ҜжҒўеӨҚйҖҹеәҰдҪҺдәҺеёӮеңәжӯӨеүҚйў„жңҹпјҢиЎҢдёҡж•ҙдҪ“еўһйҖҹз•ҘжңүжүҝеҺӢпјҢеӨ§Bз«ҜеҸ—зӣҠдәҺз»Ҳз«Ҝе®ўжҲ·ејҖеә—ж•°йҮҸеўһеҠ дёҺе®ўжөҒжҒўеӨҚе®һзҺ°зЁіеҒҘеўһй•ҝпјҢе°ҸBз«Ҝж•ҙдҪ“ејұдәҺеӨ§Bз«Ҝдё”з»ҶеҲҶжё йҒ“д№Ӣй—ҙеӯҳеңЁеҲҶеҢ–гҖӮиЎҢдёҡеҶ…еӨҙйғЁдјҒдёҡз§ҜжһҒйҖҡиҝҮе“Ғзұ»жЁӘеҗ‘жү©еұ•гҖҒж–°жё йҒ“жҢ–жҺҳгҖҒејҖжӢ“еӨ§е®ўжҲ·зӯүж–№ејҸдҝғеўһй•ҝпјҢж•ҙдҪ“дҫқж—§иЎЁзҺ°зЁіеҒҘгҖӮ24Q1ж¶Ҳиҙ№з«Ҝдҫқж—§е‘ҲзҺ°ејұеӨҚиӢҸжҖҒеҠҝпјҢеҗ„家дјҒдёҡеҜ№еӨ§Bжё йҒ“зҡ„йҮҚи§ҶеәҰж—ҘзӣҠеўһеҠ пјҢйў„и®ЎеӨ§Bжё йҒ“з«һдәүжҝҖзғҲзЁӢеәҰжңүжүҖеўһеҠ пјҢдҪҶжҳҜдҫқж—§дёәиЎҢдёҡзЁіеҒҘеўһй•ҝеҠЁеҠӣжәҗпјӣе°ҸBз«ҜдҪҺеҹәж•°дёӢйҡҸзқҖйӨҗйҘ®йңҖжұӮзҡ„йҖҗжӯҘеҘҪиҪ¬жңүжңӣж”№е–„пјҢBз«ҜдёҡеҠЎжңүжңӣйҖҗеӯЈж”№е–„гҖӮCз«ҜиҷҪ然еӨ–йғЁйңҖжұӮеҺӢеҠӣдҫқж—§иҫғеӨ§пјҢдҪҶжҳҜеҗҢжҜ”еҺ»е№ҙеҹәж•°иҫғдҪҺпјҢеңЁж–°е“ҒжҢҒз»ӯжү©еј дёӢйў„и®Ў24е№ҙжңүжүҖж”№е–„гҖӮ

23е№ҙж•ҙдҪ“е®һзҺ°зЁіеҒҘз»ҸиҗҘпјҢ24Q1з»ҸиҗҘжғ…еҶөзҺҜжҜ”ж”№е–„гҖӮд»ҺиҗҘ收角еәҰжқҘзңӢпјҡ2023е№ҙйҷӨдёүе…ЁйЈҹе“ҒеҸ—е•Ҷи¶…жё йҒ“дёҺдј з»ҹзұійқўеҲ¶е“ҒеҪұе“Қз•ҘжңүдёӢж»‘еӨ–пјҢе…¶дҪҷйҖҹеҶ»йЈҹе“ҒдјҒдёҡеқҮе®һзҺ°зЁіеҒҘеўһй•ҝпјӣйҷӨе®үдә•йЈҹе“ҒеўһйҖҹиҫғ2022е№ҙз•Ҙжңүж”ҫзј“еӨ–пјҢе…¶дҪҷдјҒдёҡ2023е№ҙ收е…ҘеўһйҖҹеқҮжңүдёҚеҗҢзЁӢеәҰжҸҗеҚҮгҖӮеҲҶеӯЈеәҰж•°жҚ®жқҘзңӢпјҢеҸ—жҳҘиҠӮй”ҷжңҹгҖҒй”Җе”®дә§е“Ғз»“жһ„гҖҒй”Җе”®зӯ–з•Ҙзҡ„еҪұе“ҚпјҢеӨҡж•°дјҒдёҡ24Q1иҫғ23Q4зҺҜжҜ”еўһйҖҹеҮәзҺ°ж”№е–„пјҢйҖҹеҶ»йЈҹе“ҒдјҒдёҡдёҖеӯЈеәҰе®һзҺ°зЁіеҒҘеўһй•ҝгҖӮд»ҺеҲ©ж¶Ұи§’еәҰзңӢпјҡ2023е№ҙе®үдә•йЈҹе“ҒдёҺеҚғе‘іеӨ®еҺЁеҲ©ж¶ҰеўһйҖҹиҫғдёәзӘҒеҮәпјҢжғ еҸ‘йЈҹе“Ғе®һзҺ°жүӯдәҸдёәзӣҲпјҢе…¶дҪҷеҮ 家дјҒдёҡз”ұдәҺеҗ„з§ҚеҺҹеӣ еҲ©ж¶Ұз«ҜеҮәзҺ°дёӢж»‘гҖӮеҲҶеӯЈеәҰж•°жҚ®жқҘзңӢпјҢ23Q4иЎҢдёҡж•ҙдҪ“жүҝеҺӢиҫғдёәдёҘйҮҚпјҢеҚғе‘іеӨ®еҺЁеҲ©ж¶ҰеўһйҖҹдҪҺдәҺе…Ёе№ҙе№іеқҮж°ҙе№іпјҢе…¶дҪҷдјҒдёҡеҲҷеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢж»‘пјҢиҝӣе…Ҙ23Q1еҗҺиЎҢдёҡж•ҙдҪ“жғ…еҶөеҮәзҺ°еҘҪиҪ¬гҖӮ

е®үдә•йЈҹе“Ғпјҡ2023е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ140.45дәҝе…ғпјҢеҗҢжҜ”+15.29%пјӣ23Q4е®һзҺ°иҗҘ收37.74дәҝе…ғпјҢеҗҢжҜ”-6.27%пјӣ24Q1е®һзҺ°иҗҘ收37.55дәҝе…ғпјҢеҗҢжҜ”+17.67%пјҢдёҖеӯЈеәҰиҗҘ收еўһйҖҹжҺҘиҝ‘20%е®һзҺ°ејҖй—ЁзәўпјҢе…¬еҸёдё»дёҡе®һзҺ°ж”¶е…Ҙеўһй•ҝи¶…иҝҮ20%гҖӮе®үдә•еҸ—зӣҠдәҺе…¶BCе…јйЎҫзҡ„еҸ‘еұ•жЁЎејҸпјҢеңЁBз«Ҝжё йҒ“жңүиҫғдёәеқҡе®һзҡ„з»Ҹй”Җжё йҒ“дёҺеҹәзЎҖпјҢиҷҪ然еҺ»е№ҙQ4еҸ—еӨ–йғЁеқҸеўғеҪұе“ҚжүҝеҺӢпјҢе…¬еҸёдҫқжүҳз»Ҹй”Җжё йҒ“зҡ„жҺЁе№ҝдёҺж–°дә§е“Ғзҡ„еҝ«йҖҹи·ҹиҝӣе®һзҺ°иҫғеҘҪеўһй•ҝгҖӮеҲ©ж¶Ұз«ҜжқҘзңӢпјҢ23е№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ14.78дәҝе…ғпјҢеҗҢжҜ”+34.24%пјӣ23Q4е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ3.56дәҝе…ғпјҢеҗҢжҜ”-13.41%пјӣ24Q1е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ4.38дәҝе…ғпјҢеҗҢжҜ”+21.24%пјҢе…¬еҸё24Q1еҲ©ж¶ҰдёҺеҮҖеҲ©зҺҮи¶…йў„жңҹгҖӮе…¬еҸёеҲ©ж¶Ұз«ҜиЎЁзҺ°иҫғеҘҪдё»иҰҒзі»дёҠжёёеҺҹжқҗж–ҷд»·ж јдёӢиЎҢгҖҒдё»дёҡй«ҳжҜӣеҲ©дә§е“ҒеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖҒ规模ж•Ҳеә”зҡ„жҢҒз»ӯжҳҫзҺ°пјҢе…¬еҸёй”ҒйІңиЈ…гҖҒдёёд№Ӣе°Ҡзӯүж–°е“Ғзҡ„жҢҒз»ӯжҺЁиҝӣдҪҝеҫ—е…¬еҸёдә§е“Ғз»“жһ„жңүжңӣжҢҒз»ӯдјҳеҢ–пјҢе…¬еҸёжҜӣеҲ©зҺҮд»ҚжңүжҸҗеҚҮйҖ»иҫ‘гҖӮиҙ№з”Ёз«ҜжқҘзңӢпјҢиҷҪ然ж•ҙдҪ“иҙ№з”Ёж°ҙе№із•ҘжңүжҸҗеҚҮпјҢдҪҶжҳҜе…¬еҸёж•ҙдҪ“иҙ№з”ЁзҺҮеҸҳеҢ–е№…еәҰдёҚеӨ§пјҢжҜӣеҲ©зҺҮзҡ„жҸҗеҚҮжңүжңӣеёҰеҠЁеҮҖеҲ©зҺҮз»ҙжҢҒиҫғй«ҳж°ҙе№ігҖӮ

зҹӯжңҹжқҘзңӢпјҢе…¬еҸёеҢәеҹҹеҚ•е“ҒдёҺе…ЁеӣҪеҢ–еҚ•е“Ғз»„еҗҲжҺЁе№ҝдҝғиҝӣеўһй•ҝпјҢзғӨиӮ зұ»дә§е“Ғжё йҒ“е»әи®ҫз§ҜжһҒжҺЁиҝӣпјҢй”ҒйІңиЈ…5.0гҖҒдёёд№Ӣе°Ҡзӯүй«ҳз«Ҝдә§е“ҒжҺЁж–°жҢҒз»ӯиҝӣиЎҢпјҢе…¬еҸёжңүжңӣеңЁеӨ§еҚ•е“Ғзҡ„еёҰеҠЁдёӢе®һзҺ°иҫғеҘҪеўһй•ҝгҖӮдёӯй•ҝжңҹжқҘзңӢпјҢе…¬еҸёйҖҡиҝҮй«ҳз«ҜеҢ–дёҺжё йҒ“дёӢжІүеёҰеҠЁдё»дёҡйҮҸеҲ©йҪҗеҚҮйҖ»иҫ‘пјӣжӯӨеӨ–е…¬еҸёйў„еҲ¶иҸңгҖҒи°ғзҗҶиӮүеҲ¶е“Ғзӯүжқҝеқ—еўһй•ҝиҫғеҘҪпјҢ第дәҢжҲҗй•ҝжӣІзәҝеҠҝиғҪйҖҗжёҗеҪўжҲҗпјҢе…¬еҸёжңүжңӣеҖҹеҠ©еҺҹжңүжё йҒ“йҖҡиҝҮеӨҡзӮ№еёғеұҖе®һзҺ°дјҳз§ҖжҲҗй•ҝгҖӮ

еҚғе‘іеӨ®еҺЁпјҡ2023е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ19.01дәҝе…ғпјҢеҗҢжҜ”+27.69%пјӣ23Q4е®һзҺ°иҗҘ收5.73дәҝе…ғпјҢеҗҢжҜ”25.02%пјӣ24Q1е®һзҺ°иҗҘ收4.63дәҝе…ғпјҢеҗҢжҜ”+8.04%пјҢе…¬еҸё23е№ҙеҸ—зӣҠеӨ§е®ўжҲ·жё йҒ“й«ҳйҖҹеўһй•ҝпјҢ24Q1еҸ—еҲ°йӨҗйҘ®ејұеӨҚиӢҸгҖҒеӨ§е®ўжҲ·д»Ҫйўқе’Ңж–°е“ҒжҺЁиҝӣиҠӮеҘҸзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢ收е…ҘеўһйҖҹжңүжүҖж”ҫзј“гҖӮеҲ©ж¶Ұз«ҜжқҘзңӢпјҢ23е№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ1.34дәҝе…ғпјҢеҗҢжҜ”+31.43%пјӣ23Q4е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.40дәҝе…ғпјҢеҗҢжҜ”+24.12%пјӣ24Q1е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.35дәҝе…ғпјҢеҗҢжҜ”+14.16%пјҢе…¬еҸёеҮҖеҲ©зҺҮж°ҙе№іиҫғеҺ»е№ҙеҗҢжңҹз•ҘжңүжҸҗеҚҮпјҢиҷҪ然收е…ҘеўһйҖҹж”ҫзј“пјҢеҲ©ж¶ҰеўһйҖҹдҫқж—§дҝқжҢҒ15%е·ҰеҸізҡ„дјҳз§Җж°ҙе№ігҖӮе…¬еҸёе°ҸBз»Ҹй”Җе•Ҷжё йҒ“жҺЁиҝӣйЎәеҲ©пјҢж·ұиҖ•еӨ§е®ўжҲ·е’Ңз»ҶеҲҶжё йҒ“дёҠпјҢеңЁе®ҙеёӯгҖҒеӣўйӨҗзӯүе°Ғй—ӯе°ҸBжё йҒ“еӯҳеңЁдјҳеҠҝпјҢеҗҢж—¶е…¬еҸёйҡҸзқҖдә§иғҪеҲ©з”ЁзҺҮзҡ„жҸҗеҚҮпјҢз”ҹдә§ж•ҲзҺҮе’Ңиҙ№ж•ҲжҜ”д№ҹжңүж”№е–„гҖӮ

зҹӯжңҹжқҘзңӢпјҢе…¬еҸёе°ҸBз»Ҹй”Җе®ўжҲ·еҹ№е…»йЎәеҲ©пјҢQ1еӣ дёәиҙ№з”ЁжҠ•ж”ҫиҠӮеҘҸиҫғ缓收е…Ҙз«Ҝеўһй•ҝз•ҘжңүеҪұе“ҚпјҢйҡҸзқҖе…¬еҸёиҙ№з”Ёз«Ҝзҡ„еҠ еӨ§жҠ•ж”ҫд»ҘеҸҠеӣўйӨҗжё йҒ“зҡ„дҝ®еӨҚпјҢйў„и®Ўе°ҸBеўһйҖҹжңүжңӣзҺҜжҜ”ж”№е–„пјӣеӨ§Bз«ҜеҸ—ж–°е“ҒжҺЁе№ҝиҠӮеҘҸж”ҫзј“з•ҘжңүдёӢж»‘пјҢйҡҸзқҖе…¬еҸёдё»иҰҒе®ўжҲ·зҡ„ж–°е“ҒйҖҗжӯҘжҠ•ж”ҫпјҢеүҚжңҹ收е…ҘеӯҳеңЁеӣһиЎҘзҡ„еҸҜиғҪжҖ§гҖӮдёӯй•ҝжңҹжқҘзңӢпјҢе…¬еҸёеҮӯеҖҹдјҳз§Җзҡ„жңҚеҠЎиғҪеҠӣеҸҜд»ҘжҢҒз»ӯжҢ–жҺҳзҺ°жңүеӨ§е®ўжҲ·жҪңеҠӣд»ҘеҸҠз§ҜжһҒејҖжӢ“ж–°иҝһй”ҒйӨҗйҘ®е®ўжҲ·пјҢиҖҢйӨҗйҘ®иҝһй”ҒеҢ–зҺҮзҡ„жҢҒз»ӯжҸҗеҚҮжү“ејҖе…¬еҸёдёӯй•ҝжңҹжҲҗй•ҝз©әй—ҙпјӣе°ҸBз«Ҝе…¬еҸёз»Ҹй”Җе•ҶдҪ“зі»е»әи®ҫйҖҗжӯҘеҠ ејәпјҢеўһй•ҝйҖҹеәҰжңүжңӣзҺҜжҜ”жҸҗеҚҮпјҢзңӢеҘҪе…¬еҸёдёӯй•ҝжңҹеҸ‘еұ•гҖӮ

дёүе…ЁйЈҹе“Ғпјҡ2023е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ70.56дәҝе…ғпјҢеҗҢжҜ”-5.09%пјӣ23Q4е®һзҺ°иҗҘ收16.41дәҝе…ғпјҢеҗҢжҜ”-21.83%пјӣ24Q1е®һзҺ°иҗҘ收22.54дәҝе…ғпјҢеҗҢжҜ”-5.01%гҖӮе…¬еҸёдј з»ҹйқўзӮ№зұ»дә§е“ҒеҸ—жё йҒ“дёҺй«ҳеҹәж•°еҪұе“ҚеҮәзҺ°дёӢж»‘пјҢеҲӣж–°зұійқўзұ»дә§е“Ғ延з»ӯиүҜеҘҪиЎЁзҺ°пјҢйҖҹеҶ»и°ғзҗҶеҲ¶е“ҒеңЁдҪҺеҹәж•°дёӢе®һзҺ°й«ҳйҖҹеўһй•ҝпјҢиҝӣе…ҘQ1д»ҘжқҘе…¬еҸёж•ҙдҪ“з»ҸиҗҘжҒўеӨҚзЁіеҒҘгҖӮеҲ©ж¶Ұз«ҜжқҘзңӢпјҢ23е№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ7.49дәҝе…ғпјҢеҗҢжҜ”-6.55%пјӣ23Q4е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ1.97дәҝе…ғпјҢеҗҢжҜ”-28.37%пјӣ24Q1е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ2.30дәҝе…ғпјҢеҗҢжҜ”-17.76%пјҢеҸ—еҺ»е№ҙй«ҳеҹәж•°е’Ңдј з»ҹе“Ғзұ»дёӢж»‘зҡ„еҪұе“ҚпјҢе…¬еҸёдёҖеӯЈеәҰеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘гҖӮзҹӯжңҹжқҘзңӢпјҡе…¬еҸёдј з»ҹе“Ғзұ»дҫқж—§еӯҳеңЁдёӢж»‘еҺӢеҠӣпјҢдҪҶжҳҜдёӢж»‘йҖҹеәҰеңЁеҹәж•°ж•Ҳеә”дёӢиҫ№йҷ…ж”ҫзј“пјӣе…¬еҸёж–°е“Ғзі»еҲ—зӣ®еүҚеқҮиЎЁзҺ°еҮәдёҚй”ҷзҡ„еўһй•ҝеҠҝеӨҙпјҢз”өе•Ҷжё йҒ“зҡ„жӢ“еұ•д№ҹе‘ҲзҺ°иүҜеҘҪи¶ӢеҠҝпјҢйҡҸзқҖеҗҺз»ӯе…¬еҸёй”Җе”®з»„з»Үжһ¶жһ„зҡ„йҖҗжӯҘзҗҶйЎәе’Ңеҹәж•°ж•Ҳеә”еҮҸејұпјҢйў„и®Ўе…¬еҸёжңүжңӣжҒўеӨҚжӯЈеўһй•ҝгҖӮдёӯй•ҝжңҹжқҘзңӢпјҢе…¬еҸёдҪңдёәCз«ҜйҖҹеҶ»йЈҹе“ҒйҫҷеӨҙдјҒдёҡпјҢеңЁе“ҒзүҢеҠӣгҖҒз»Ҳз«Ҝжё йҒ“гҖҒдә§е“ҒиҗҘй”Җзӯүж–№йқўеӯҳеңЁдјҳеҠҝпјҢйҡҸзқҖе…¬еҸёзүӣзҫҠиӮүгҖҒйҖҹеҶ»и°ғзҗҶеҲ¶е“Ғж–°е“Ғзҡ„йҖҗжӯҘжҺЁе№ҝпјҢе…¬еҸёж–°жҲҗй•ҝзә§жңүжңӣжҲҗеҠҹжү“йҖ пјҢжҲ‘们зңӢеҘҪе…¬еҸёз§ҜжһҒеҸҳйқ©еёҰжқҘеўһй•ҝеҠЁиғҪзҡ„йҮҠж”ҫгҖӮ

з«Ӣй«ҳйЈҹе“Ғпјҡ2023е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ34.99дәҝе…ғпјҢеҗҢжҜ”+20.22%пјӣ23Q4е®һзҺ°иҗҘ收9.17дәҝе…ғпјҢеҗҢжҜ”+6.67%пјӣ24Q1е®һзҺ°иҗҘ收9.16дәҝе…ғпјҢеҗҢжҜ”+15.31%пјҢе…¬еҸёеҶ·еҶ»зғҳз„ҷдёҡеҠЎжҒўеӨҚжҖ§еўһй•ҝпјҢе…¬еҸёUHTеҘ¶жІ№жҠ•дә§еҗҺ收е…Ҙеўһй•ҝиҫғеҝ«пјҢеёҰеҠЁеҘ¶жІ№дёҡеҠЎеўһй•ҝејәеҠІгҖӮеҲ©ж¶Ұз«ҜжқҘзңӢпјҢ23е№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.73дәҝе…ғпјҢеҗҢжҜ”-49.21%пјӣ23Q4е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ-0.85дәҝе…ғпјҢеҗҢжҜ”-297.22%пјӣ24Q1е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ0.77дәҝе…ғпјҢеҗҢжҜ”+53.96%пјҢеҸ—еҺ»е№ҙдёҖж¬ЎжҖ§ж”Ҝд»ҳиӮЎжқғжҝҖеҠұиҙ№з”Ёзӯүеӣ зҙ еҪұе“ҚпјҢе…¬еҸё23е№ҙеҲ©ж¶Ұз«ҜжҢҒз»ӯжүҝеҺӢпјҢйў„и®Ў24е№ҙеҲ©ж¶Ұз«Ҝе®һзҺ°иҫғеҘҪеўһй•ҝгҖӮзғҳз„ҷе“Ғзұ»дҪңдёәйЈҹе“ҒдёӯзӣёеҜ№еҸҜйҖүзҡ„е“Ғзұ»пјҢеңЁж¶Ҳиҙ№ејұеӨҚиӢҸиғҢжҷҜдёӢж¶Ҳиҙ№еҒҸејұпјҢеҗҢж—¶дёӢжёёйҘјеә—жё йҒ“жҒўеӨҚйҖҹеәҰиҫғж…ўдҪҝеҫ—еҶ·еҶ»зғҳз„ҷиЎЁзҺ°жҢҒз»ӯжүҝеҺӢпјҢдҪҶжҳҜе…¬еҸёдҫқжүҳж ёеҝғеӨ§е®ўжҲ·е®һзҺ°еҶ·еҶ»зғҳз„ҷе“Ғзұ»зЁіеҒҘеўһй•ҝгҖӮжӯӨеӨ–пјҢе…¬еҸёйўҶе…ҲеёғеұҖUHTеҘ¶жІ№пјҢеҘ¶жІ№йңҖжұӮзҡ„ж—әзӣӣеёҰеҠЁе…¬еҸёзЁіеҒҘеўһй•ҝгҖӮзҹӯжңҹжқҘзңӢпјҢе…¬еҸёеҸ—зӣҠдәҺеҺҹжқҗж–ҷд»·ж јдёӢиЎҢдёҺеҘ¶жІ№дә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢе…¬еҸёж”¶е…ҘдёҺжҜӣеҲ©ж–№йқўжңүжңӣз»ҙжҢҒиҫғеҘҪиЎЁзҺ°пјҢеҗҢж—¶е…¬еҸёз§ҜжһҒеҲҮе…ҘйӨҗйҘ®жё йҒ“пјҢйҖҡиҝҮеҲҮе…ҘеӨ§е®ўжҲ·дҪ“зі»е®һзҺ°ж–°еўһйҮҸгҖӮдёӯй•ҝжңҹзңӢпјҢеҶ·еҶ»зғҳз„ҷжқҝеқ—дёӯй•ҝжңҹд»ҚжңүиҫғеӨ§жҲҗй•ҝз©әй—ҙпјҢзҹӯж—¶йңҖжұӮеҪұе“ҚдёҚж”№дёӯй•ҝжңҹжҲҗй•ҝз©әй—ҙгҖӮе…¬еҸёз®ЎзҗҶж”№йқ©жҢҒз»ӯиҝӣиЎҢпјҢйҡҸзқҖеҗ„йғЁй—Ёж”№йқ©жҲҗж•Ҳзҡ„йҖҗжӯҘдҪ“зҺ°пјҢе…¬еҸёдә§е“Ғз»“жһ„гҖҒдә§иғҪеҲ©з”ЁзҺҮдёҺз»ҸиҗҘж•ҲзҺҮжңүжңӣжҢҒз»ӯдјҳеҢ–пјҢзңӢеҘҪе…¬еҸёжё йҒ“еӨҡе…ғеҢ–еёғеұҖпјҢзӣҲеҲ©иғҪеҠӣжҢҒз»ӯеҘҪиҪ¬гҖӮВ

д»Һиҙ№з”Ёе’ҢзӣҲеҲ©иғҪеҠӣи§’еәҰзңӢпјҡ2023е№ҙе®үдә•йЈҹе“ҒдёҺжғ еҸ‘йЈҹе“ҒжҜӣеҲ©зҺҮжңүиҫғдёәжҳҺжҳҫзҡ„жҸҗеҚҮпјҢдёүе…ЁйЈҹе“ҒдёҺжө·ж¬ЈйЈҹе“ҒеҲҷеҮәзҺ°жҳҺжҳҫзҡ„дёӢйҷҚпјҢ24Q1дҫқж—§з»ҙжҢҒжӯӨи¶ӢеҠҝгҖӮд»Һй”Җе”®иҙ№з”ЁзҺҮжқҘзңӢпјҢ2023е№ҙз«Ӣй«ҳйЈҹе“Ғй”Җе”®иҙ№з”ЁеҮәзҺ°жҳҺжҳҫзҡ„жҸҗеҚҮпјҢжғ еҸ‘йЈҹе“Ғй”Җе”®иҙ№з”ЁжҳҺжҳҫдёӢйҷҚпјҢе…¶д»–дјҒдёҡзӣёеҜ№жҜ”иҫғе№ізЁіпјӣ24Q1дҫқж—§з»ҙжҢҒжӯӨи¶ӢеҠҝпјҢеҚғе‘іеӨ®еҺЁж•ҙдҪ“й”Җе”®иҙ№з”ЁзҺҮжңүжүҖеўһеҠ дё»иҰҒзі»ејҖжӢ“е°ҸBе®ўжҲ·еўһеҠ иҙ№з”ЁжҠ•ж”ҫжүҖиҮҙпјҢж•ҙдҪ“жқҘзңӢиЎҢдёҡиҙ№з”ЁжҠ•ж”ҫзӣёеҜ№жҜ”иҫғе…ӢеҲ¶пјҢдҪҶжҳҜйғЁеҲҶдјҒдёҡжҜӣеҲ©дёҺиҙ№з”ЁзҺҮзҡ„еўһеҠ д№ҹиҜҙжҳҺиЎҢдёҡз«һдәүжҝҖзғҲзЁӢеәҰжңүжүҖеўһеҠ гҖӮд»Һз®ЎзҗҶиҙ№з”ЁзҺҮдёҺиҙўеҠЎиҙ№з”ЁзҺҮи§’еәҰжқҘзңӢпјҢйҷӨжғ еҸ‘йЈҹе“ҒиҙўеҠЎиҙ№з”ЁзҺҮеҮәзҺ°жҳҺжҳҫдёҠеҚҮеӨ–пјҢе…¶дҪҷдјҒдёҡиҝҷдёӨйЎ№иҙ№з”ЁзӣёеҜ№е№ізЁіпјҢз«Ӣй«ҳйЈҹе“Ғз®ЎзҗҶиҙ№з”ЁзҺҮиҫ№йҷ…еҮәзҺ°ж”№е–„гҖӮеҸҚеә”еҲ°еҮҖеҲ©зҺҮжқҘзңӢпјҢе®үдә•йЈҹе“Ғ24Q1еҮҖеҲ©зҺҮж°ҙе№іеҮәзҺ°ж–°й«ҳпјҢжҜӣеҲ©зҺҮзҡ„жҸҗеҚҮжӢүеҠЁдәҶж•ҙдҪ“еҲ©ж¶ҰиЎЁзҺ°пјӣдёүе…ЁйЈҹе“ҒеҲҷеҸ—зұійқўдә§е“Ғз«һдәүеҮәзҺ°жҜӣеҲ©дёӢж»‘пјҢеҜјиҮҙеҮҖеҲ©зҺҮж°ҙе№іиҫғеҺ»е№ҙеҗҢжңҹдёӢйҷҚпјӣз«Ӣй«ҳйЈҹе“ҒеҲҷжҳҜеҸ—зӣҠдәҺжҜӣеҲ©жҸҗеҚҮдёҺиҙ№з”ЁзҺҮзҡ„дјҳеҢ–пјҢеёҰеҠЁж•ҙдҪ“еҮҖеҲ©ж¶Ұж°ҙе№із•ҘжңүеӣһеҚҮгҖӮ

д»ҺеҺҹжқҗж–ҷжҲҗжң¬и§’еәҰжқҘзңӢпјҢйў„и®ЎйқўзІүзұ»дә§е“Ғд»·ж јзЁідёӯжңүиҗҪпјҢжІ№и„Ӯзұ»дә§е“Ғд»·ж јеңЁеҺ»е№ҙQ4еӣһеҚҮеҗҺзҹӯжңҹйҡҫд»ҘеҮәзҺ°жҳҺжҳҫдёҠж¶ЁпјҢзұійқўзұ»еҲ¶е“ҒжҲҗжң¬йў„и®Ўиҫғдёәе®ҪжқҫгҖӮд»ҺиӮүзұ»еҺҹж–ҷжқҘзңӢпјҢз”ҹзҢӘдә§иғҪе·Із»Ҹиҝһз»ӯ15дёӘжңҲеӣһиҗҪпјҢйў„и®ЎдёӢеҚҠе№ҙзҢӘиӮүд»·ж јеҮәзҺ°еӣһеҚҮпјҢиҖҢзҰҪзұ»дә§е“ҒжҲ–еңЁзҢӘиӮүеёҰеҠЁдёӢеҮәзҺ°дёҠж¶ЁпјҢж•ҙдҪ“жқҘзңӢжҲҗжң¬з«Ҝиҫғдёәе№ізЁігҖӮ

3.2 жҠ•иө„е»әи®®

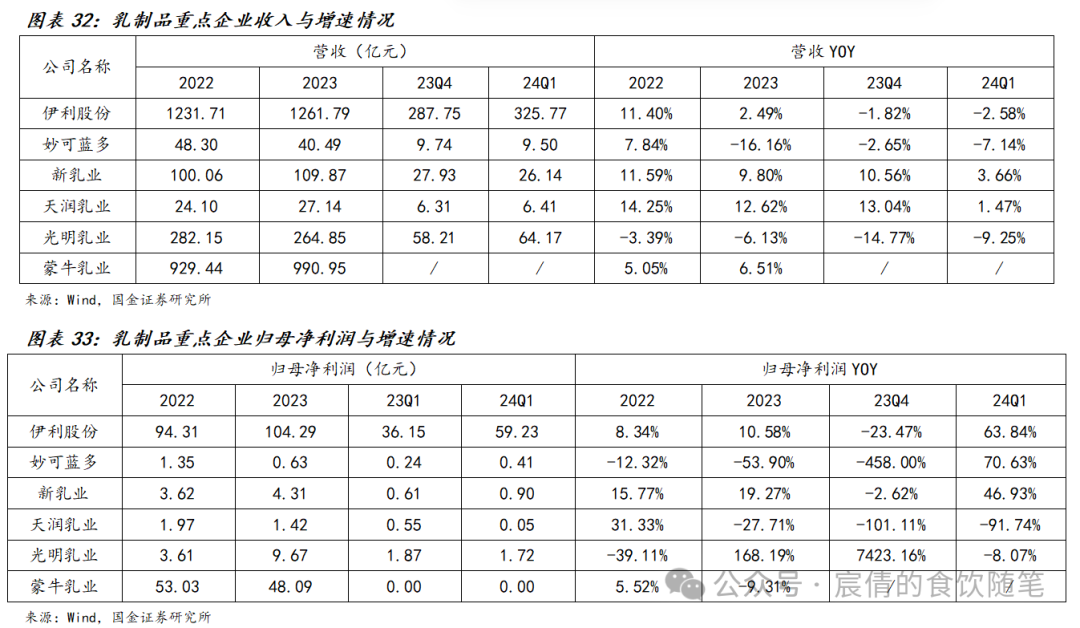

е®үдә•йЈҹе“Ғдј з»ҹдё»дёҡзЁіеҒҘеўһй•ҝпјҢйў„еҲ¶иҸңдёҡеҠЎжҢҒз»ӯж”ҫйҮҸжү“йҖ 第дәҢжҲҗй•ҝжӣІзәҝпјҢй”ҒйІңиЈ…гҖҒиҷҫж»‘гҖҒдёёд№Ӣе°Ҡзӯүй«ҳз«Ҝдә§е“ҒеёҰеҠЁе…¬еҸёдә§е“Ғз»“жһ„еҚҮзә§пјҢд»Ҡе№ҙдёҡз»©зЎ®е®ҡжҖ§иҫғејәпјҢйў„и®ЎеҲ©ж¶ҰеўһйҖҹдјҳдәҺ收е…ҘеўһйҖҹгҖӮеҚғе‘іеӨ®еҺЁеӨ§Bз«Ҝж·ұеәҰз»‘е®ҡдјҳиҙЁе®ўжҲ·пјҢеӨ§Bз«ҜиҗҘ收йҡҸзқҖж–°е“Ғзҡ„жҢҒз»ӯжҠ•ж”ҫдёҺж–°ејҖеә—й“әе®һзҺ°зЁіеҒҘеўһй•ҝпјӣе°ҸBз«ҜеүҚдёүеӯЈеәҰиҷҪ然з•ҘжңүжүҝеҺӢпјҢзӣ®еүҚжқҘзңӢе·Із»ҸејҖе§Ӣе‘ҲзҺ°йҖҗжӯҘеҘҪиҪ¬жҖҒеҠҝпјҢйҡҸзқҖе…¬еҸёеңЁе°ҸBз«Ҝзҡ„жҢҒз»ӯеҸ‘еҠӣпјҢжңӘжқҘжңүжңӣе®һзҺ°еҸҢиҪ®й©ұеҠЁеўһй•ҝгҖӮдёүе…ЁйЈҹе“Ғз§ҜжһҒж”№йқ©пјҢдә§е“Ғз«ҜдёҠдёӢе…јйЎҫпјҢйҖҡиҝҮд»·ж јеёҰеҲҶеұӮжҠўеҚ еёӮеңәпјҢеҗҢж—¶еӨ§еҠӣеҸ‘еұ•з”өе•Ҷзӯүй”Җе”®жё йҒ“пјҢйҖҡиҝҮиҙ№з”ЁеҖҫж–ңеёҰеҠЁж–°е“Ғеҝ«йҖҹж”ҫйҮҸпјҢж”№йқ©жҲҗж•ҲжңүжңӣжҳҫзҺ°гҖӮз«Ӣй«ҳйЈҹе“ҒйҡҸзқҖж¶Ҳиҙ№еңәжҷҜзҡ„жҢҒз»ӯдҝ®еӨҚпјҢеҸ еҠ е…¬еҸёж”№йқ©жҢҒз»ӯжҺЁиҝӣдёҺж–°е“Ғж”ҫйҮҸпјҢйў„и®Ўдёҡз»©з«ҜжңүжңӣйҖҗеӯЈж”№е–„гҖӮйҮҚзӮ№жҺЁиҚҗеҚғе‘іеӨ®еҺЁгҖҒе®үдә•йЈҹе“Ғпјӣе»әи®®е…іжіЁз«Ӣй«ҳйЈҹе“ҒдёҺдёүе…ЁйЈҹе“ҒгҖӮ

еӣӣгҖҒд№іеҲ¶е“Ғпјҡзҹӯж—¶йңҖжұӮеҒҸејұпјҢж¶ІеҘ¶йқҷеҫ…дҝ®еӨҚ

4.1

23е№ҙе…Ёе№ҙд№іеҲ¶е“ҒиЎҢдёҡе‘ҲзҺ°ејұеӨҚиӢҸжҖҒеҠҝпјҢз”ұдәҺж¶Ҳиҙ№еңәжҷҜжү“ејҖеҗҺйҖҒзӨјйңҖжұӮзҡ„еўһеҠ дҪҝеҫ—иЎҢдёҡ23Q1ж¶Ҳиҙ№йңҖжұӮжҳҺжҳҫеўһеҠ пјҢйҡҸеҗҺиЎҢдёҡйңҖжұӮз«ҜжҒўеӨҚиҫғдёәзј“ж…ўпјҢдјҒдёҡ收е…Ҙеўһй•ҝиҫғдёәзј“ж…ўгҖӮж¶ІжҖҒеҘ¶пјҡз”ұдәҺеҺҹеҘ¶дҫӣеӨ§дәҺжұӮеҸ еҠ дёӢжёёеӨҚиӢҸеҒҸејұпјҢж¶ІжҖҒеҘ¶ж•ҙдҪ“еўһй•ҝз•ҘжңүжүҝеҺӢпјҢд»Һе…Ёе№ҙиҠӮеҘҸжқҘзңӢпјҢ2023 е№ҙж¶ІеҘ¶йңҖжұӮе‘ҲзҺ°еүҚй«ҳеҗҺдҪҺи¶ӢеҠҝпјҢдёӢеҚҠе№ҙжҷҜж°”еӣһиҗҪеҜјиҮҙиЎҢдёҡеә“еӯҳжңүжүҖеўһеҠ пјҢжҳҘиҠӮжңҹй—ҙд»·ж јж–№йқўз«һдәүиҫғдёәжҝҖзғҲпјҢзӣ®еүҚж•ҙдҪ“и¶ӢеҠҝжңүжүҖеҘҪиҪ¬гҖӮеҘ¶зІүпјҡж–°з”ҹдәәеҸЈж•°йҮҸдёӢж»‘иҮҙдҪҝе©ҙе№је„ҝеҘ¶зІүеёӮеңәз«һдәүеҠ еү§пјҢ2024е№ҙж–°з”ҹдәәеҸЈж•°йҮҸйў„и®ЎзҺҜжҜ”еҘҪиҪ¬пјҢеҸ еҠ ж”ҝзӯ–й©ұеҠЁпјҢйў„и®ЎеӨҙйғЁдјҒдёҡеҘ¶зІүжңүжңӣе®һзҺ°зЁіеҒҘеўһй•ҝгҖӮеҘ¶й…Әдә§е“ҒпјҡеҘ¶й…ӘзӣёжҜ”е…¶д»–дә§е“Ғз§Қзұ»иҫғдёәеҚ•дёҖдё”д»·ж јиҫғй«ҳпјҢж¶Ҳиҙ№иҖ…йңҖжұӮеӨҚиӢҸиҫғзј“ж…ўпјҢдҪҶй•ҝжңҹжқҘзңӢеёӮеңәе®№йҮҸз©әй—ҙи¶ігҖӮйў„и®Ў2024е№ҙд№іеҲ¶е“ҒиЎҢдёҡдҫқж—§еӨ„дәҺејұеӨҚиӢҸжҖҒеҠҝпјҢиЎҢдёҡз«һдәүз«Ҝйў„и®Ўиҫғ2023е№ҙз•ҘжңүеҘҪиҪ¬пјҢзңӢеҘҪеӨҙйғЁдјҒдёҡзЁіеҒҘеўһй•ҝдёӢдә§е“Ғз»“жһ„еҢ–еҚҮзә§еёҰеҠЁеҲ©ж¶ҰзҺҮжҸҗеҚҮгҖӮ

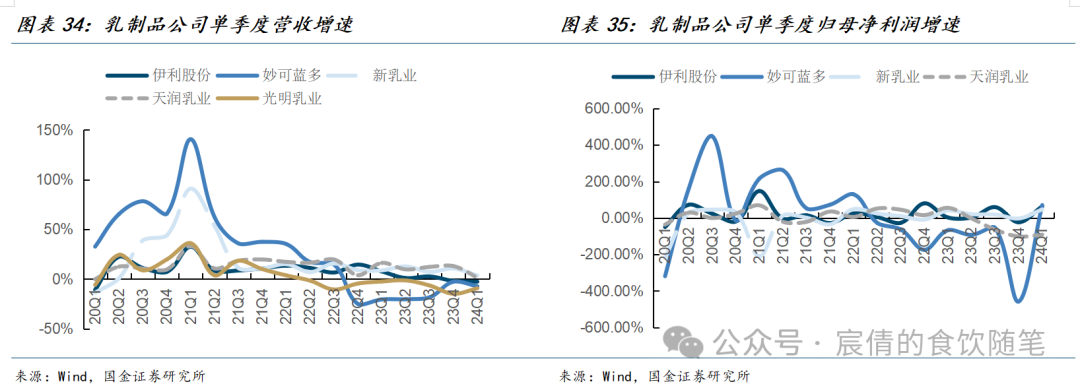

дјҠеҲ©иӮЎд»Ҫпјҡ2023е№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ1262дәҝе…ғпјҢеҗҢжҜ”+2.49%пјӣ23Q4е®һзҺ°иҗҘ收287.75дәҝе…ғпјҢеҗҢжҜ”-1.82%пјӣ24Q1е®һзҺ°иҗҘ收325.77дәҝе…ғпјҢеҗҢжҜ”-2.58%гҖӮеҸ—е®Ҹи§ӮзҺҜеўғеҪұе“ҚпјҢ收е…Ҙз«ҜеўһйҖҹдҪҺдәҺжӯӨеүҚйў„жңҹпјҢж¶ІжҖҒеҘ¶Q1еҮәзҺ°дёӯдёӘдҪҚж•°дёӢж»‘пјҢдҪҶжҳҜе…¬еҸёдә§е“Ғз»“жһ„еҚҮзә§жҢҒз»ӯиҝӣиЎҢпјҢйҮ‘е…ёзі»еҲ—з»ҙжҢҒиҫғеҘҪеўһйҖҹеёҰеҠЁе…¬еҸёж•ҙдҪ“еҲ©ж¶ҰиЎЁзҺ°иҫғдјҳгҖӮеҲ©ж¶Ұз«ҜжқҘзңӢпјҢ23е№ҙе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ104.29дәҝе…ғпјҢеҗҢжҜ”+10.58%пјӣ23Q4е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ36.15дәҝе…ғпјҢеҗҢжҜ”-23.47%пјӣ24Q1е®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ59.23дәҝе…ғпјҢеҗҢжҜ”+63.84%пјҢе…¬еҸё24Q1еҮәе”®жҳҢеҗүзӣӣеҜјиҮҙеҪ“жңҹйқһз»ҸеёёжҖ§жҚҹзӣҠ25.6дәҝе…ғпјҢжүЈйқһеҪ’жҜҚеҮҖеҲ©зҺҮ11.48%пјҢеҗҢжҜ”+1.12pctпјҢеҲ©ж¶ҰзҺҮзЁіжӯҘжҸҗеҚҮгҖӮзҹӯжңҹжқҘзңӢпјҡе…¬еҸёQ1дё»еҠЁзј“и§ЈдёӢжёёеә“еӯҳеҺӢеҠӣпјҢзӣ®еүҚдёӢжёёеә“еӯҳжғ…еҶөжңүжүҖеҘҪиҪ¬пјҢйҡҸзқҖж–°дёҖиҪ®й“әиҙ§йў„и®ЎдёӢеҚҠе№ҙе®һзҺ°зЁіеҒҘеўһй•ҝпјҢиҖҢе…¬еҸёдә§е“Ғз»“жһ„зҡ„жҢҒз»ӯдјҳеҢ–д№ҹиғҪеёҰеҠЁеҲ©ж¶ҰзҺҮзҡ„жҸҗеҚҮгҖӮдёӯй•ҝжңҹзңӢпјҡе…¬еҸёдҪңдёәд№іеҲ¶е“ҒиЎҢдёҡйҫҷеӨҙпјҢжңүжңӣйҖҡиҝҮдә§е“Ғз»“жһ„еҚҮзә§дёҺе“Ғзұ»жү©еј е®һзҺ°зЁіеҒҘеўһй•ҝпјҢиҖҢиҫғй«ҳзҡ„еҲҶзәўзҺҮдәҰеҮёжҳҫе…¶жҠ•иө„д»·еҖјгҖӮ

д»Һиҙ№з”Ёе’ҢзӣҲеҲ©иғҪеҠӣи§’еәҰзңӢпјҡеҺҹеҘ¶д»·ж јзҡ„дёӢйҷҚжҢҒз»ӯж”№е–„иЎҢдёҡж•ҙдҪ“жҲҗжң¬пјҢдҪҶжҳҜеңЁз«һдәүжҝҖзғҲзҡ„иғҢжҷҜдёӢпјҢиЎҢдёҡй”Җе”®иҙ№з”ЁзҺҮжҠ•ж”ҫз•ҘжңүжҸҗеҚҮпјҢиЎҢдёҡеӨҙйғЁе…¬еҸёзӣҲеҲ©иғҪеҠӣзЁідёӯжңүеҚҮпјҢеҲ©ж¶ҰеўһйҖҹдјҳдәҺ收е…ҘеўһйҖҹпјҢеҢәеҹҹжҖ§дјҒдёҡеҲҷеҸ—й”Җе”®жҲҳз•Ҙе’Ңдә§е“Ғз»“жһ„еҪұе“ҚеҮәзҺ°еҲҶеҢ–пјҢе…¶дёӯдјҠеҲ©иӮЎд»ҪдёҺж–°д№ідёҡжҜӣеҲ©ж°ҙе№іжҸҗеҚҮиҫғеӨҡгҖӮд»Һиҙ№з”ЁжҠ•ж”ҫи§’еәҰжқҘзңӢпјҢ2023е№ҙдјҠеҲ©иӮЎд»ҪгҖҒеҰҷеҸҜи“қеӨҡиҙ№з”ЁжҠ•ж”ҫиҫғжӯӨеүҚз•Ҙжңү收缩пјҢж–°д№ідёҡй”Җе”®иҙ№з”ЁеҲҷжңүиҫғеӨ§е№…еәҰжҸҗеҚҮпјӣ24Q1дјҠеҲ©иӮЎд»ҪдёҺж–°д№ідёҡй”Җе”®иҙ№з”ЁзҺҮиҫғеҺ»е№ҙеҗҢжңҹеқҮжңүиҫғеӨ§е№…еәҰжҸҗеҚҮпјҢ2024е№ҙйў„и®ЎдјҠеҲ©иӮЎд»Ҫиҙ№з”ЁжҠ•ж”ҫз•ҘжңүеўһеҠ гҖӮ

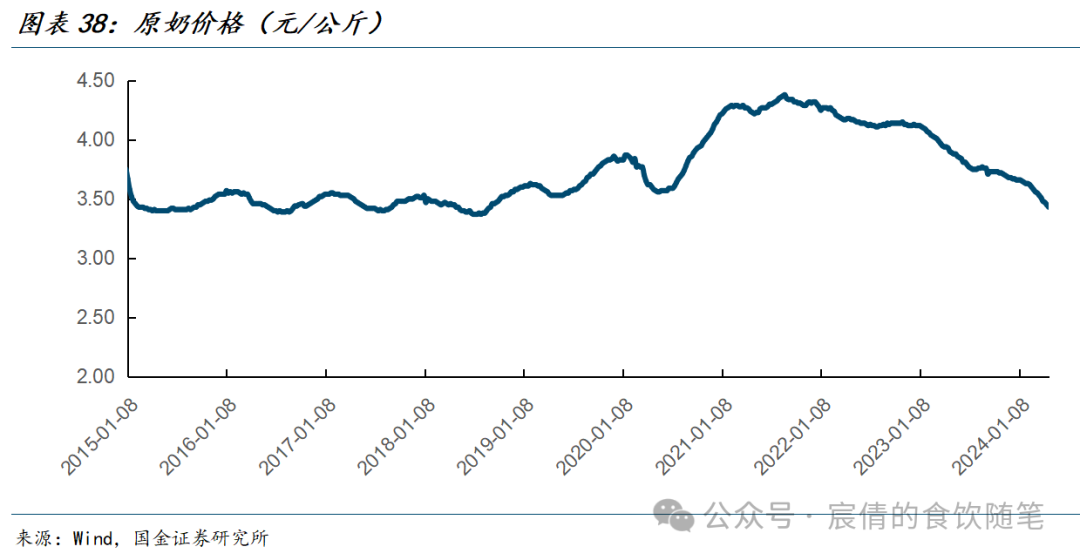

2021е№ҙдёӯж—¬д»ҘжқҘеҺҹеҘ¶д»·ж јеӨ„дәҺдёӢиЎҢйҖҡйҒ“пјҢ2023е№ҙеҸ—зӣҠдәҺеҺҹеҘ¶д»·ж јжҢҒз»ӯдёӢж»‘пјҢд№іеҲ¶е“ҒдјҒдёҡзӣҲеҲ©иғҪеҠӣжҒўеӨҚжҖ§жҸҗеҚҮпјҢж №жҚ®еҶңдёҡеҶңжқ‘йғЁж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2023е№ҙжң«еҘ¶зүӣеӯҳж Ҹдҫқж—§еӨ„дәҺй«ҳдҪҚпјҢжү©дә§е‘ЁжңҹдёӢ24е№ҙеҺҹеҘ¶д»·ж јжңүжңӣиҝӣдёҖжӯҘеӣһиҗҪпјҢзӣ®еүҚеҺҹеҘ¶д»·ж је·Із»Ҹи·ҢиҮіиҝ‘еҚҒе№ҙдҪҺдҪҚпјҢд№іеҲ¶е“ҒдјҒдёҡжҲҗжң¬зәўеҲ©жңүжңӣиҝӣдёҖжӯҘдҪ“зҺ°гҖӮ

4.2 жҠ•иө„е»әи®®

жҲ‘еӣҪдәәеқҮд№іеҲ¶е“Ғж¶Ҳиҙ№д»ҚжңүиҫғеӨ§жҲҗй•ҝз©әй—ҙпјҢеҸ еҠ еҢәеҹҹж¶Ҳиҙ№дёҚеқҮиЎЎпјҢзңӢеҘҪйңҖжұӮз«ҜжҢҒз»ӯеўһй•ҝгҖӮеұ•жңӣ2024е№ҙпјҢйў„и®ЎиЎҢдёҡдҫқж—§еӨ„дәҺжё©е’ҢеӨҚиӢҸзҡ„зҠ¶жҖҒпјҢеңЁеҺҹеҘ¶д»·ж јжҢҒз»ӯз»ҙжҢҒдҪҺдҪҚзҡ„иғҢжҷҜдёӢпјҢиЎҢдёҡжҜӣеҲ©зҺҮж°ҙе№іжңүжңӣз»ҙжҢҒиҫғй«ҳдҪҚзҪ®пјҢиҖҢеңЁеҺ»е№ҙеүҚй«ҳеҗҺдҪҺзҡ„жҖҒеҠҝжҲ–дҪҝеҫ—дјҒдёҡдёӢеҚҠе№ҙеўһйҖҹеӣһжҡ–гҖӮиЎҢдёҡйҫҷеӨҙдјҒдёҡеҲ©ж¶Ұз«ҜиҜүжұӮжҳҺзЎ®пјҢжңүжңӣйҖҡиҝҮдә§е“Ғз»“жһ„еҚҮзә§е’Ңиҙ№з”ЁжҠҠжҺ§пјҢжҢҒз»ӯжҸҗеҚҮеҮҖеҲ©зҺҮгҖӮеҢәеҹҹжҖ§д№ідјҒдә§е“Ғз»“жһ„еҚҮзә§е’ҢиҰҶзӣ–йқўжӢ“е®Ҫи¶ӢеҠҝдёҚеҸҳпјҢзҹӯжңҹеј№жҖ§д»ҚеӯҳгҖӮе»әи®®е…іжіЁдёҡз»©еўһй•ҝдёҺеҲҶзәўеқҮжҜ”иҫғзЁіе®ҡзҡ„дјҠеҲ©иӮЎд»ҪгҖӮ

дә”гҖҒйЈҺйҷ©жҸҗзӨә

1гҖҒ е®Ҹи§Ӯз»ҸжөҺдёӢиЎҢйЈҺйҷ©вҖ”вҖ”з»ҸжөҺеўһй•ҝйҷҚйҖҹе°Ҷжҳҫи‘—еҪұе“Қж•ҙдҪ“ж¶Ҳиҙ№жғ…з»ӘйҮҠж”ҫиҠӮеҘҸгҖӮ

2гҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁйЈҺйҷ©вҖ”вҖ”иӢҘеҺҹжқҗж–ҷд»·ж јеӨ§е№…жҸҗеҚҮе°ҶжҢӨеҺӢдјҒдёҡеҲ©ж¶ҰгҖӮ

3гҖҒ еҢәеҹҹеёӮеңәз«һдәүйЈҺйҷ©вҖ”вҖ”еҢәеҹҹеёӮеңәз«һдәүжҖҒеҠҝзҡ„ж”№еҸҳе°ҶеҪұе“ҚеҺӮе•Ҷж”ҝзӯ–гҖӮ

4гҖҒ йЈҹе“Ғе®үе…Ёй—®йўҳйЈҺйҷ©вҖ”вҖ”йЈҹе“Ғе®үе…Ёй—®йўҳдјҡеҜ№жүҖеӨ„иЎҢдёҡеЈ°иӘүзӯүйҖ жҲҗеҪұе“ҚгҖӮ

еҫҖжңҹжҠҘе‘Ҡ

гҖҗеӣҪйҮ‘йЈҹйҘ®еҲҳе®ёеҖ©|иЎҢдёҡдё“йўҳгҖ‘еҶҚи®әеҚғе…ғй«ҳз«ҜйҫҷеӨҙйҮҸд»·зӯ–з•Ҙ

гҖҗеӣҪйҮ‘йЈҹйҘ®еҲҳе®ёеҖ©|е‘Ёдё“йўҳгҖ‘йЈһеӨ©жү№д»·дјҒзЁіеӣһеҚҮпјҢжғ…з»Әзӯ‘еә•жҺЁиҚҗй…ҚзҪ®

гҖҗеӣҪйҮ‘йЈҹйҘ®еҲҳе®ёеҖ©|е‘Ёдё“йўҳгҖ‘жё…жҳҺзҷҪй…’жё йҒ“жңҖж–°еҸҚйҰҲпјҢйңҖжұӮе№ізЁіеҗ‘еҘҪ

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠгҖҗеӣҪйҮ‘йЈҹйҘ®еҲҳе®ёеҖ©|иЎҢдёҡдё“йўҳгҖ‘йЈҹе“Ғжқҝеқ—е№ҙжҠҘеҸҠдёҖеӯЈжҠҘжҖ»з»“пјҡжқҝеқ—йңҖжұӮеҲҶеҢ–пјҢйҫҷеӨҙеҠҝиғҪзҠ№еӯҳгҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2024е№ҙ5жңҲ5ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҜҒеҲёеҲҶжһҗеёҲпјҡеҲҳе®ёеҖ©

SACжү§дёҡзј–еҸ·пјҡS1130519110005

liuchenqianпј gjzq.com.cn

иҒ”зі»дәәпјҡйҷҲе®Үеҗӣ

chenyujunпј gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ