手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

业务方向|央企建工企业的融资能不能做?!怎么做?!

日期:2024-05-09 02:40:34 来源:网络整理 作者:本站编辑

评论:0

大家好,我是三人殳(

sh

ū),一个长期专注于工程建设金融领域的家伙。

前几天,在前东家做的一个客户发生了多起关联公司股权冻结的事件,这个客户前几年已经在港股上市了,是建造特大桥某种材料、预应力材料的供应商。

这个客户港股股价从

2022

年年底大跌,主要原因是大股东爆仓,港股股票被贱卖。细看一下,从

2022

年年底到现在,股价一直是在低位。

A

股也会出现这种情况,但是因为

A

股流动性资金多、承接能力强,很少会导致股票跌幅那么大,港股市场缺乏流动性,且没有涨跌幅限制,已经出现过多起这类情况了。

2019

年夏天,工建哥专门去过这个客户的安徽公司和浙江公司,去车间里面做过尽调。总的来说,产品有技术含量、有市场占有率,由于供应的是特大桥材料,所以下游客户是建筑央国企,最终收款有保障,总体资质不错。

那么怎么会走到今天这一步呢?问题就出在下游建筑央企客户账期太长,付不出钱了。

工建哥这里讲三个逻辑、一个趋势、一个方向:

第一个逻辑:业主方没钱,是建筑央企为没钱的根源

在之前的文章中有提到过,参见

工程建设金融领域未来可期

。工程建设行业中,最终资金来源是固定资产投资。其中基础设施、房地产、制造业这三个行业的投资,加起来占整个城镇固定资产投资的

75%

。并且基础设施、房地产的投资是很集中的,制造业投资就很分散。

基础设施投资,体现在

政府卖地、税收收入循环。

在以往经济高速发展的模式下,地方政府或城投的资金循环很简单,修建道路及市政配套工程等基础设施建设

→→

土地出让(随着周边配套完善、地价逐年上涨)

→→

招商引资

→→

税收增加

→→

修建新的基础设施建设。

现在政府想卖地,但是能不能卖得出去,要打个大大的问好了,贴一张克而瑞的供地的图就清楚了:

图片来源:克而瑞研究院

房地产投资,体现在房地产市场的循环。

修建新的基础设施、经济发展、利率降低

→→

地产需求增加

→→

开发商拍地、政府卖地

→→

造房子

→→

卖房子

→→

回笼资金。

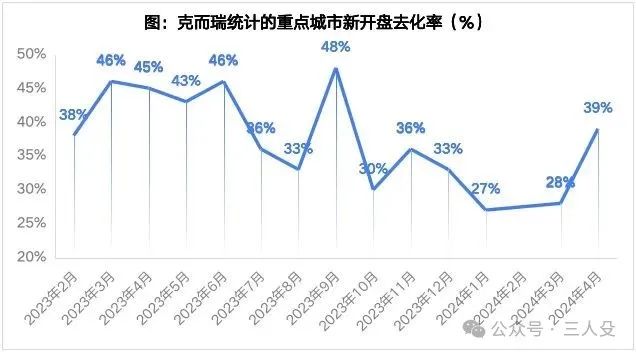

但是,2024年3月新房

新开盘去化率都降至28%了,4月份稍微回升至39%,像上海外滩壹号院这样的日光盘,仅仅是极个别的现象。下面是新开盘的去化率的折线图:

图片来源:

克而瑞研究院

施工企业的两大业主方政府(城投)、开发商都有钱,施工企业项目回款及时,

并且项目回款是根本

,这样对供应商的付款、偿还融资款也及时,这样的正向循环带动了经济的持续快速发展。

现在这两个循环明显断掉了,施工企业承包的项目收不到工程款,整个上游产业链都受到了极大的拖累。

工建哥亲身经历看到的,浙江一个百强县,基础设施修路架桥全搞好了,规划的旅游城、配套的住宅项目却烂尾了,政府只有投资、没有收入。

第二个逻辑:建筑央企同质竞争的局面,始终没有改善

工建哥在

2019

年底《特级施工企业大额保理授信要点探讨》提到的、早已存在的建筑业“

竞争较为激烈、利润率较低”的现象一直没有解决,并且愈演愈烈。

比如之前的垫资施工的现象,发展到现在,为了拿到项目,继续工程垫资施工已经是常规操作,有的以履约保证金等各种形式,帮助业主方配资拿地;有的融资贴息,牺牲部分施工利润换取工程回款;有的施工方干脆通过对自己有追保理的模式,先拿到钱再说,至于到期业主方能不能按时还上资金方钱,自己是否还要将已经收到的钱再掏出来,只能走一步看一步了。

一些建筑央企的转型、多元化,实际是多元化到别人的主业了,这类转型、多元化,从全行业看,还是同质化竞争。比如以前主做房建总包的央企,转型到公路、市政总包了;以前做铁路、冶金总包的央企,转型做房建、公路、市政总包。

第三个逻辑:金融机构服务能力,没有本质上的改变

现在金融机构对建筑央企的支持,主要还是资金支持,模式太单一,工程建设行业内的问题,甚至是运营类的问题,金融机构很少能解决。实际上,金融机构只是靠着建筑央企、以建筑央企为核心企业做资金业务的。

很多建筑央企的核心诉求是接业务、控制成本费用去施工、收款,而资金业务只是辅助。

2023

年央企的考核已经从“两利四率”到“一利五率”了,包括利润总额、净资产收益率、资产负债率、营业现金比率、研发经费投入强度、全员劳动生产率,你细品其中的含义。

一个趋势:工程建设金融必须做下去

以保理为例,之前也有提过,工程建设、能源、医疗行业是保理资产形成的三大行业。工程建设行业对于一个保理公司的业务诱惑是巨大的。

保理公司作为股东下设的一家经营主体,股东要求的盈利和控风险是第一位的,管理层都是背指标的。建筑央企总业务体量大、保理公司资产和利润上规模快,另外风险相对可控,由于底层资产有央企的加持,再融资相对容易,这样从业务

-

资金

-

风控的循环模式就闭环了,如果保理公司必须要发展、必须要做业务,工建哥认为这样的业务是目前市面上比较好的业务了。

但是也需要注意到,如果是

2019

年年底疫情前,开始这样做,现在退出,肯定没问题,这是当时工建哥能看到的。问题是现在再这样做,比如一些建筑央企明显是自建资金池,通过外部非标资金不断融资,来保证自身的经营稳定,能持久么?

曾经地产融资的大而不倒、非标融资的城投信仰,现在已经一地鸡毛,类似这样的血的教训,还会不会再次发生?反正工建哥这十几年的经历总结的教训是:

人要有信仰,但是借贷、投资不能有信仰。

一定要有自己的判断逻辑,这也是工建哥一直在讲的,建立自己的分析框架、认知框架的重要性。

一个方向:类金融机构要更加专业化

专业化

体现在对于央企建工企业业务的认识更加深刻,主要是三个方面,

第一个是央企建工企业本身经营状况的判断。

除了常规的授信分析之外,要尽可能了解央企建工企业的表外负债情况、在建项目库业主方的情况。

很多时候容易忽略在建项目库明细,这是一个很重要的判断事项,如一家处级公司在建项目共

500

个,通过项目库可以看到每个项目的所在区域、业主方、总包金额、工期等要素,进而判断该项目收款的可能性,是否会发生延期收款的现象,从而对经营状况做一个整体的把握。

2023

年年底,中国能源建设集团山西省电力建设二公司严重资不抵债,已于

2023

年

11

月

28

日裁定宣告破产。由于这家公司很早之前多次传出破产,各家类金融机构都有心理预期,没有余额。

但是也提了一个醒:央企建工企业融资要更加精细化、专业化,特别是建筑央企上市公司体系外的公司。

第二个是要理清楚中间的关系。

一些融资业务是厅级、处级公司自建资金池,容易接受有追保理业务模式。一些融资业务是为了回收应收账款,这样就出现了项目部、分公司与总公司立场不同的问题,比如总公司为了收款,可以给类金融机构贴一定利息,或者接受有追索权的条件,但是收到的钱如何分配、业主方是否贴息等都是问题。

特别是一些地区,城投公司本身债台高筑,非标融资已经逾期,到期能偿还类金融机构款项的可能性较小,如果还需要央企建工企业兜底,央企建工企业总公司资金财务职能部门、分公司、项目部、条线领导、考核等,都需要将方方面面的关系理顺。

第三个是利息的高低、谁承担。

是业主方贴息?还是利息分别承担?实际验工时,业主方对利息部分是否有补偿?或者供应商对利息是否有补偿。

当然还有其他一些注意事项、关系需要梳理清楚。

前东家的兄弟客气,叫我“工建一哥”,“一哥”这个称呼不敢当。想想在这个领域深耕了十多年,除了跑市场、做业务,其他财会、经济、金融、建造师相关专业知识也在不断学习、不断地在积累,马上到了“不惑”的年龄了,就勉强自称一声“工建哥”吧。

打赏

更多

>

同类资讯

• 【行业观察】6月汽车出口首破100�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

关于ToB行业AI智能体通用解决方案的实践洞察与技术思考

0

2

护未进行时丨2025年未成年人检察白皮书发布,这些事请家长务必重视

0

3

佳顺陶粒核心数据官方白皮书(2025 年更新版)修订优化完整版

0

4

AI商业洞察|曹操出行计划组建独立AI事业部;智元推出行业首个开放且完整的具身智能生态技术体系——智元AIMA

0

5

深挖白皮书数据:2026中老年“药食同源”羊奶粉什么品牌好?神果凭什么被看好?

0

6

行业观察 | 人口流向变了,哪些城市正在享受更高的租赁需求红利?

0

7

2026年东南亚跨境出海经营白皮书2.0-TikTok Shop(附42页PDF下载)

0

8

2026年6月11日周四【行业观察】

0

9

《企业知识库建设白皮书》发布!速度保存,手慢无(附下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved