更多投研资料点击加入知识星球

1. 热点事件

1.1 事件:澳洲 GEMCO 码头受损锰矿发运中断

3月热带气旋梅根导致澳大利亚格鲁特岛GEMCO 码头和道路受损,4 月 South32 表示澳锰矿 停止发货将持续 1 年,受事件影响锰价开始拉升。

1.2 影响:澳洲锰矿缺失量预计近 300 万吨

1)现状:按23 年整体发运量计算来看,格鲁特岛占澳洲整体比例在73%左右,澳洲全年共 发出 744 万吨,格鲁特岛发全球 545 万吨。该港口 2023 年到发中国 418 万吨, 占港口发出 量 76.7%,计算均格鲁特岛发运量 1.15 万吨/天,2024 年到目前已发送 104 万吨。

2)推算:如延续至年底GEMCO 码头不发货,推算澳矿缺失量为 280-310 万吨,影响中国锰 矿整体进口量 10%以内,预计带动其他高品矿价格高位。

1.3 关注:South32 运营恢复情况及公告

1)South32是否愿意承担 1 亿美元左右修复费用;

2)小船短驳效率及启动时间(影响较小)。

2. 矿端供给:进口锰矿占90%, 国产锰矿占 10%

2.1 进口情况

1)总量:2023年锰矿进口 3141 万吨,同比+5%;2024 年 1-3 月,锰矿进口 730 万吨,同比 +0.27%。

2)结构:2023年进口锰矿中南非占 46.6%、澳大利亚占 16.7%、加蓬占 15.6%,其他地区包 括加纳、 巴西、缅甸、赞比亚等。

2.2 到货情况:总量同比出现收缩

2024年 1-4 月,到货总量 781 万吨,同比-10.6%;1-4 月澳洲到货量 143 万吨,同比-14.4%。

1)澳洲(15天海运):1-3 月到港暂不受港口因素影响,保持稳定到港,到港缺口在 4 月, 4 月发货 2.2 万吨,同比-95.5%,到货 8 万吨,同比-84.3%。

2)加蓬(50天海运):加蓬 1 季度整体到港数量将保持在年内高位,4 月发货 68.71 万吨, 同比+59.1%,4 月到货 31.9 万吨,同比-46.8%。

3)南非:23年末海外市场好转,导致部分货源流入国外市场,4月到货 114 万吨,同比-24.5%。

2.3 库存情况:锰矿库存处于近四年低位

1)全国库存:目前锰矿库存 511.3 万吨,23 年同期 604.1 万吨,22 年同期 554 万吨,21 年同期 601.3 万吨。

2)天津港库存:目前锰矿库存 369.1 万吨,23 年同期 451.7 万吨,22 年同期 417.7 万吨。

3.硅锰生产:二季度后需求预期好转

3.1 产量:23年锰系产量:硅锰 1152 万吨,占 77%;高碳锰铁 130 万吨,占 8.6%;中低碳 锰铁 54 万吨, 占 3.6%;电解锰 115 万吨, 占 7.6%;其他占 3%。其中硅锰是主要产品,产 量 1152 万吨,折合锰矿消费 2304 万吨。

3.2 产区:内蒙(低电价、低运费优势)约占硅锰产量50%,其他有宁夏、贵州、广西等地。一季度全国产量 262 万吨,同比-4%,内蒙古产量同比+8.65%,宁夏产量同比-20.29%,广西 产量同比-60.56%,贵州产量同比+70.87%。

3.3成本:

1)焦炭:冶炼1 吨硅锰的化工焦用量约在 0.5-0.55 吨;化工焦价格上调 100 元/吨,硅锰 6517 成本约上调 50 元/吨。2024 年一季度因化工焦降价导致的硅锰成本降幅已经达到 300 元/吨左右。4 月 16 日开始新一轮提涨,至此已有5 轮上调,硅锰成本上涨 300 左右。

2)电力: 电耗 3900-4000,电价 0.01 元/千瓦时折算合金成本 40 元/吨。 内蒙古较广西相 差 0.21 元/千瓦时,成本相差 840 元/吨。关注云南丰水期电价下调情况,或带来增产。

3.4 新增产能:近期在建新建硅锰产能282 万吨,投产时间在 2024 下半年和 2025 年,近期 产能增量预期不大。 内蒙古冶炼硅锰合金新增产能共 109.06 万吨,最近投产可能在年底。

3.4 库存:全国预计库存总计85 万吨(一个月产量)

3.5 需求预测:需求预期好转

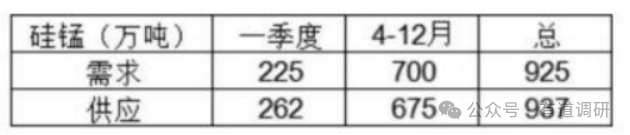

二季度随着黑色价格的好转,粗钢端需求对于硅锰合金有所好转。如按2023 年中国粗钢产 量 10.1908 亿吨来参考,预计今年持平抑或小幅减量至 10 亿吨左右。剩余三个季度粗钢产 量为 7.4 亿吨左右,对于硅锰需求 650-700 万左右,如硅锰合金 4-12 月按目前月均保持产 量 75 万吨左右计算,则供需可回归稳定阶段。

4.价格展望:

4.1 库存方面:目前市场大部分库存为前期6000-6500 元/吨成本生产合金,厂家盈利较好, 但贸易商存在惜售情绪,推动价格升高。

4.2 现货成本:按最新矿价计算,北方成本在7300 元/吨附近,南方成本在 7600-7800 元/ 吨附近。远期看矿价变化是主导因素。

4.3 外部因素:5月底国储可能(10-20 万吨现货,半年交付)。

4.4 外盘报价:加蓬6 月外盘报价预计 6.9 美元/吨度(环比涨 2 美元/吨度,折合人民币18元,折算硅锰成本上升 1080 元)。

4.5 澳矿事件:如延续至年底码头不发货,推算澳矿缺失量为280-310 万吨,影响中国锰矿 整体进口量 10%以内,带动其他高品矿价格高位。

4.6 短期观点:钢厂招标站稳8000-8200 元/吨,盘面上探至 8500 元/吨寻找支撑。

4.7 长期观点:澳矿缺口将延续至三季度中旬,7月开始港口库存缺货显现。行情大概率延 续到三季度后。

Q&A 环节:

Q:锰价趋高,赞比亚等地是否会有产量补充?

A:受价格影响巴西、赞比亚等产地预期会有补充,但预计不会太大,难以完全弥补10%缺 口,预计供给增幅较慢且在 3 季度后才发运到国内落地。

Q:硅锰库存如何?

A:全国硅锰库存总计85-90 万吨(一个月产量),包含交割库 30 万, 自然块 15 万,市场 流通量约在 20-40 万吨。锰矿港口库存 511.3 万吨,对应硅锰大约 200 万吨。

Q:澳洲事件有望在近期内解决吗?

A:短期内事件影响确定性较大,二、三季度内缺口难以得到补充。

Q:价格上涨对钢材成本影响?

A:锰矿上涨1 元,硅锰上涨 70 元。硅锰价格上涨 1000 元,螺纹成本上升 24 元,对钢材不 具有太大影响。

Q:国内矿企能否超产弥补不足?是否有替代品?

A:国内矿产开采量会有所增加,但生产制作中必须使用高品氧化矿,需配比 20%左右海外矿, 因此改变配比可能性很低。

Q:价格上涨,是否会导致钢厂减产?

A:钢厂减产主要原因是铁矿或焦煤价格上涨,对钢材成本影响不大,预计不会因为合金成本发生减产。

Q:历史上锰矿最高价格?近期锰矿价格走势如何?

A:15年锰矿价格下跌,海外矿商大量减产,导致 16 年价格暴涨出现高位。短期对锰价持 谨慎乐观态度,就目前而言没有太多因素弥补缺口,预期近期锰矿价格会维持较好走势。

Q:赞比亚增产需要哪些工作?

A:巴西年产量 100 多万吨,赞比亚几十万吨,大幅增产可能性不大。

Q:惜售情绪如何缓解?利好支撑因素?

A:惜售情绪缓解因素:①South32 出现官方信号,如公告维修进度,弥补方案等。②期货 牌面出现跌停。利好支撑因素:①其它矿产弥补是长期过程,不会出现短期大范围影响,且海关数据具有延后性,对市场心态影响不大。②加蓬矿 7 月报盘情况。③钢招价格出现高价。

Q:锰价上涨是否有更大空间?

A:按目前趋势看,有一定可能性,但需建立在South32未发布任何维修情况。

Q:国内锰矿产量有多少体量?能否看齐海外矿涨幅?

A:国内矿年产量约300-500 万吨,会出现相应涨幅,但距离海外矿涨幅会有一定差距。

Q:对电解锰价格影响?

A:①电解锰下游为不锈钢,冶炼用矿为低品矿,成本影响没有硅锰推升幅度大。②高硅合金、低碳锰铁等可替代电解锰,后期会有增长空间,但幅度不大。

END

如造成不便,请联系后台删除。