许多自然人股东或者企业股东因为各类原因需要转让股权,股权溢价的话需要缴纳个人所得税或者企业所得税,接下来我们用案例来分享股权转让的筹划方案。

自然人股东股权转让

案例

王总有个有限责任公司,100%控股,注册资金1000万元,全部属于认缴也就是实收资本0元。公司经营较好,账面上未分配的利润有1000万,即净资产1000万元,,王总把股权转让给刘总,股东决议中标明的转让价格0元。

问:是否需要缴纳股权转让个税?0元转让不代表0元个税。

1

未做税务策划前:

2019年新个税法明确提出自然人股权转让的个税前置制度,即在工商局变更股权之前必须要完成个税的依法申报和缴纳,给工商局提供完税证明才会审批做股权变更。

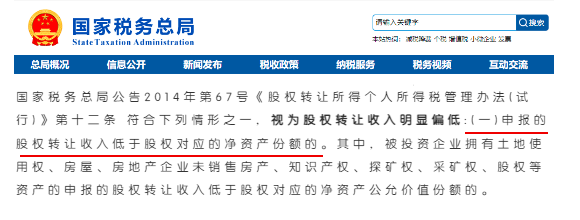

按照个税法第67号公告,该案例中转让价格明显偏低,无正当理由,应按照净资产比例法核定卖家,个税需要按照1000万元来缴纳。

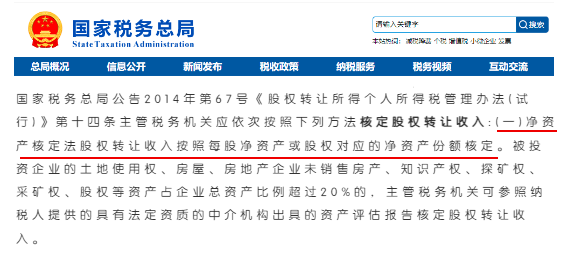

净资产比例法核定卖家的方法:

① 股权对应的净资产公允价值份额=1000万元*100%=1000万元

② 因此核定股权转让收入=1000万元

③ 股权转让属于财产转让所得,应缴个人所得税=(股权转让收入-取得股权时的原值和合理费用)*20%=(1000-0)*20%=200万元

④ 转让人和受让人分别缴纳股权转让的印花税=1000*0.05%=5000元(减半征收)

未做税务策划前,需要缴纳税款=200万元+2500元。

自然人股权转让核定卖家政策依据:

2

税务策划分析:

方式一:尽量选择企业亏损的时候进行股权转让,可以平价转让,无个人所得税。

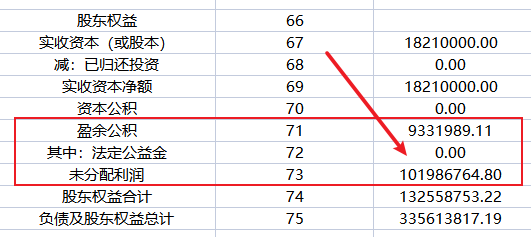

股权转让的时候需要向税务局提供去年年底或近三个月的资产负债表,主要是通过资产负债表的盈余公积和未分配利润来确定企业是否亏损。

如图①,企业的未分配利润-盈余公积是正数,那说明企业是赚钱的,不处于亏损状态,此时股权转让按照净值产比例核定,将面临高额的个税。若是负数,就可以进行平价转让,没有个税,所以转让的时机很重要。

方式二:利用正当理由实现低价转让股权

国家税务总局公告2014年第67号第十三条符合下列条件之一的股权转让收入明显偏低,视为有正当理由:

① 能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响导致低价转让股权(包括文件名称、文号、主要内容)。

② 上下五代亲属转让;

③ 相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;如职工内部转让。

④ 股权转让双方能够提供有效证据证明其合理性的其他合理情形。

方式三:先不公允增资,稀释自然人占比后转让股权

目前无明确文件规定,增资要缴纳个人所得税,只是个别地方税局有征税规定。

如:乙公司有两个股东,A占比50%,B占比50%,账上有大量的未分配利润,公司处于盈利状态,现在A、B自然人准备把大部分的股权转让给另一家丙公司,需要缴纳高额个税,如何降低个税?

第一步:丙公司增资到乙公司,增资后股权结构改变了,把A、B自然人的股权稀释了,占的股权比例减少,在做股权转让时净资产份额减少,个税就减少;

第二步:A、B自然人以极低的价格转让在乙公司的股权,另一方面丙公司从其他渠道给A、B自然人一定的股权转让补偿或其他利益交换。

法人股东股权转让

案例1

深圳某科技公司成立于2004年,当时实收资本100万元,有2个企业股东,甲公司占40%,乙公司占60%,由于经营较好,累计未分配利润3000万元、盈余公积50万元。现甲公司需要把全部股权转让给丙公司,转让价5000万元。

问:甲公司的股权转让所得需要缴纳多少企业所得税?

1

未做税务策划前

需缴税计算如下:

① 转让股权收入=5000万元

② 股权成本=100*40%=40万元

③ 股权转让所得=转让股权收入5000万元-股权成本40万元=4960万元

④ 股权转让所得需要缴纳的企业所得税=股权转让所得4960万元*25=1240万元。

(企业所得税股权转让税率是25%)

未做税务策划前,需要缴纳企业所得税是1240万元。

2

税务策划分析:

方式一:先分红、后股转

企业的法人股东在股权转让的时候,尽量先分红、后股转!若是甲公司在股权转让先分红、后转让,看看需要缴纳多少企业所得税?

① 甲取得分红=3000*40%=1200万元

② 股权转让所得=转让股权收入3800万元-股权成本40万元=3760万元

③ 股权转让所得需要缴纳的企业所得税=股权转让所得3760万元*25%=940万元

节税:1240万元-940万元=300万元

方式二:先分红,然后盈余公积转增资本,再转让

① 甲取得分红=3000*40%=1200万元

② 拿出盈余公积25万元转增资本=100+25=125万元

(法定盈余公积金转增资本时,留存的法定盈余公积金不得少于转增前公司注册资本的25%,注册资本是100万,只能拿出25万盈余自己转增资本)

③ 股权转让所得=转让股权收入3800万元-股权成本125*40%万元=3750万元

④ 股权转让所得需要缴纳的企业所得税=股权转让所得3750万元*25%=937.5万元

(公司法》第一百六十九条规定,公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%)

节税:1240万元-937.5万元=302.5万元

方式三:先撤资、后增资

若是甲公司不进行股权转让而是先全部撤资,还是取得5000万元补偿,然后丙公司进行增资5000万元,但还是占40%股份,需要缴纳多少企业所得税?

① 确认投资收回金额,即初始出资的部分40万元;

② 确认股息所得=3050万元*40%=1220万元;

③确认投资资产转让所得后个税=(5000-40-1220)*25%=935万元(据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条规定:投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得)

节税:1240万元-935万元=305万元

通过上述案例,我们知道股权转让税收筹划的时候,可以采用的方式有很多,但只有了解清楚自身的实际运营、管理等方面的信息,才能更好地选择筹划方式。另外为了能够确保股权转让税收策划的成功,还需要在合理合法的基础上,采取合理方式,降低筹划风险。

来源:谘诹全策税师所