4月30日公告,今年最大的A吃A交易在宣布后的3个月里完成了交割和控制权转移。

这就是,迈瑞医疗(SZ:300760)75亿现金收购惠泰医疗(SH:688617)的控制权交易——再解并购女王刘晓丹操刀75亿龙年首单A吃A并购。

交割如此顺畅、高效,与交易本身的特点分不开:

一是,交易的产业逻辑和协同价值扎实,一个要做大做强,在细分品类电生理产品上要补强,一个恰恰是电生理头部企业,足以补强其品类;

二是,在产业协同的逻辑上,估值公允,结果为两家上市公司的投资者看好;

三是,交易结构设计给了新控股股东足够牢靠的控股权、又给了原实控人足够大的受益权,同时把经营控制权牢牢掌握在新控股股东手里,用足了表决权委托,控制权交易设计堪称结实,你好、我好,大家好;

四是,锁价技巧高超,晨壹红启通过管理一只买方LP的并购基金买入目标公司股票,做成最大流通股东,在保密+最大流通股东的双加持下,成功地避免了目标公司股价的波动、锁定交易价位,还为委托人节省了2亿左右的交易对价;

五是,对监管要求把握和沟通到位,高超的技巧还体现在满足监管关于大股东减持限制、没有做新股发行收购、规避内幕信息交易的设计上,过去一年来太多向大股东增发的交易被监管否决了。

这宗交易是由并购女王刘晓丹和其执掌的晨壹红启协助买方设计和操作的。

国内并购市场以卖方顾问为主,讲究的一个确定性,但刘晓丹做的是买方顾问,体现的是交易操作空间大和专业性。买方顾问更有条件做出优美且成功的产业并购出来,前提是买方认可你的手艺,服务超所值。

目 录

I.市场反馈

II.交割移控3个月

III.行情交易价格

IV.买方控牢、卖方益够

V.珠海彤昇基金四步走

VI.晨壹红启四大作用

I.从签约到控制权转移的市场反馈

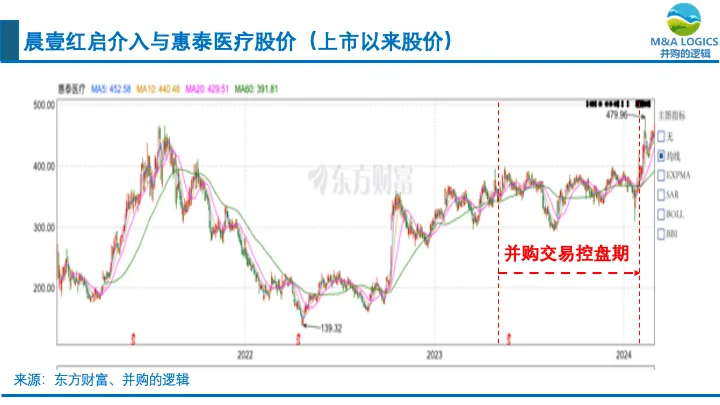

惠泰医疗在公告前1日股价为360.53元,控制权完成转移日股价为503.68元,涨了39.71%;较收购价格涨6.91%。从4月16日公告交割以来,总体上涨。投资者看好。

迈瑞医疗在公告前1日股价为284.32元,控制权完成转移日为304.59元,涨了7.13%。从4月16日公告交割以来,股价长虹,为投资者看好。

交易已经成功。投后,即整合的成功,目前只能靠投前设计好的投后的治理结构和高管团队的具体人选上,还有迈瑞医疗作为大股东能在研发投入与产品迭代与创新方面、国际化等市场拓展层面给到的加持。

II.交割与控制权转移:高效3个月

从签约、交割到控制权转移,正好3个月时间。

4月29日,完成董事会改选,选举葛昊为第二届董事会董事长、成正辉先生为公司第二届董事会副董事长,董事长葛昊担任公司法人。

葛昊为迈瑞医疗集团战略发展副总经理,非独立董事,1984年生,毕业于中国药科大学,生物工程专业,硕士研究生。

李新胜,非独立董事,担任战略与投资委员会的主任委员,战略与投资委员会由李新胜先生、成正辉先生、孙乐非先生组成。李新胜自2002年起在迈瑞医疗工作。

夏立军先生担任审计委员会的主任委员。夏立军,上海交通大学安泰经济与管理学院教授,2019年11月至今任公司独立董事。

朱援祥先生担任提名委员会、薪酬与考核委员会的主任委员。朱援祥,焊接专业博士学历,2001年7月至2023年9月,任武汉大学动力与机械学院副教授。2019年11月至今担任公司独立董事。

龚蕾,监事会主席。2019年11月至今任公司监事、监事会主席。

两名非独立董事,包括董事长/法人代表、战略投资委员会主任,由迈瑞医疗的高管派出到惠泰医疗担任董事,并出任上述职务。

此前,4月17日,原惠泰医疗董事长成正辉、董事徐轶青、董事徐静、独立董事肖岳峰、非职工代表监事及监事会主席龚蕾、非职工代表监事蒋亚超、职工代表监事代光荣提交辞呈。成正辉同时还辞去公司第二届董事会战略与投资委员会主任委员、董事会提名委员会委员职务。同日,控股股东迈瑞科控提名了新的董监高候选人。

2024年4月15日中国证券登记结算有限责任公司出具《过户登记确认书》,迈瑞医疗收购惠泰医疗的权益变动所涉及的公司股份已完成过户登记,完成股份转让过户。

2024年1月28日,签署股权转让协议、表决权委托协议和原实控人出具放弃控制权承诺书,完成控股权和控制权的转让签约。

3个月时间,从签约到控制权转移,畅通高效。

III、交易价格:行情水平

从股价来看,收购价格为471.12元/股,较交易公告前20个交易日均价溢价29%,属于合理较高溢价。从行业估值来看,二级市场A股医疗器械行业平均PE TTM为62.91倍;二级市场惠泰医疗57倍PE TTM,动态PE在30倍。一级市场惠泰医疗交易估值53倍静态PE有点小便宜、动态PE31倍,与二级市场几乎一样。但按照未来5年的利润预测,为12-15倍PE,并不贵。放之全球并购,也属于行情了。2023全球并购交易估值EV/EBITDA中位数为10.01倍,其中科技类交易EV/EBITDA为13倍,触达15年来估值低点,惠泰股份11-13倍的EV/EBITDA属于行情了,但属于市场估值处于底部行情下的行情,不贵。再比比最近近似交易案例,也不贵。2023年9月,微电生理(SH:688351)以4.55亿元总估值收购了专注的脉冲电场消融技术(PFA)、没有营收、净利亏损的商阳医疗,PB为100倍(高于惠泰医疗的16.89倍)。2022年2月,全球领先血管介入企业Cordis(康蒂思),11.35亿美元(合约83亿元人民币)收购了治疗冠状动脉和外周动脉疾病的先进药物器械组合产品的创新医疗器械公司MedAlliance,收购时比1年前融资估值翻了一番。

IV.交易结构设计的特点:买方控制权够牢、卖方受益权够多

本次交易完成后,成正辉持有公司12,519,349股股份,占公司总股本的 18.72%,持有表决权的股份占公司总股本的8.72%。深迈控及其一致行动人珠海彤昇合计持有公司16,455,606 股股份,占公司总股本的24.61%,持有表决权的股份占公司总股本的24.61%。公司控制权变更完成,公司控股股东变更为深迈控。

新实控人控股权牢靠

迈瑞科控方持有24.61%的表决权,比成正辉8.72%表决权多了15.89%,多个3个5%,迈瑞科控的控制权足够安全。

原实控人受益权充分

成正辉依然持有18.72%股权的受益权,只比迈瑞科控少6.08%,依然是企业高质量运营的核心受益者。

经营控制权完全转移

新的董事会成员和各主任委员,都由迈瑞科控提名的董事担任。

V.晨壹投资的角色和操作

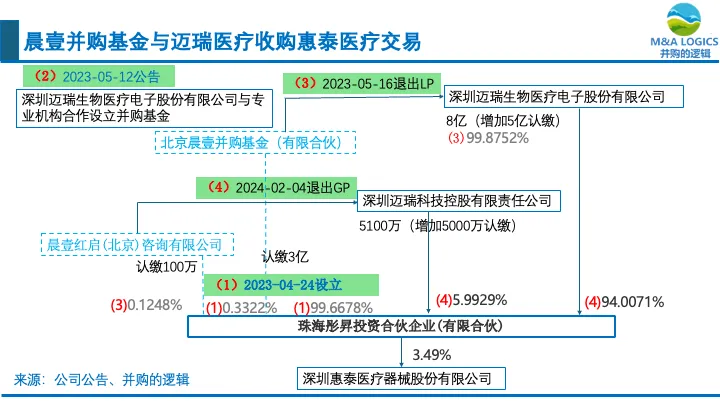

Step1.2023年4月24日 并购基金珠海彤昇基金设立

晨壹红启(北京)咨询有限公司(晨壹红启)与募集68亿资金的北京晨壹并购基金(有限合伙)(晨壹并购基金)共同合伙创设了珠海海彤昇投资合伙企业(有限合伙)(珠海彤昇基金),晨壹红启认缴珠海彤昇基金100万元出资,占认缴份额的0.3322%,为基金GP和管理人;晨壹并购基金认缴珠海彤昇基金3亿元出资,占认缴份额的99.6678%,为基金LP。

Step2. LP份额与身份转让 主角迈瑞医疗入局

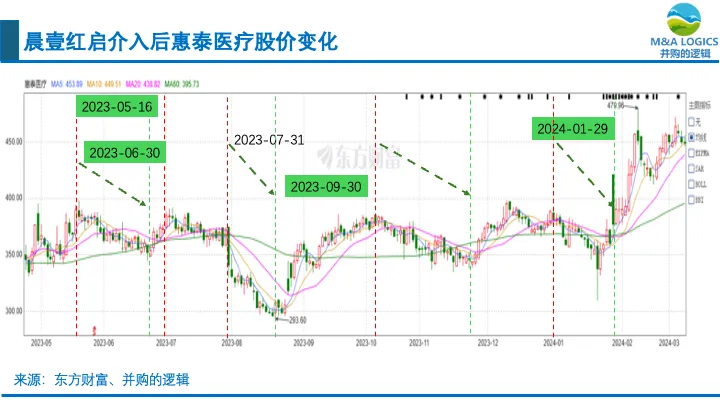

2023年5月12日,迈瑞医疗公告称,为进一步提高公司综合竞争力,更好地借助专业机构力量,整合各方资源,拟与晨壹基金管理(北京)有限公司(晨壹基金)共同投资有限合伙企业,公司拟认缴出资额12亿元。紧接着,2023年5月16日,珠海彤昇基金发生了有限合伙人变更,晨壹并购基金退出珠海彤昇LP身份,迈瑞医疗接盘成为LP,增加注册资本金5亿元达到8.01亿元,迈瑞医疗占基金认缴份额的99.8752%,GP晨壹红启占基金认缴份额0.1248%,较之Step1减少了0.2074%。珠海彤昇基金成立后,唯一操作,就是在二级市场对惠泰医疗持续买入。4月24日注册成立,基金认缴3.01亿。5月16日,LP变更并增资5亿,增加弹药,基金认缴8.01亿。截止2023年6月底,珠海彤昇基金持有惠泰医疗202.2648万股,占股比例3.03%,一举挤身惠泰医疗第三大股东并成为其第一大流通股东,股份比例仅次于公司实控人成正辉(24.97%)和联合实际控制人成灵(7.48%),但此时成正辉和成灵所持股份依然处于首发锁定期,珠海彤昇基金成为流通市场的擎天柱。4月24日到6月30日期间,珠海彤昇基金是如何买股票的,并没有公开可查信息。到2023年9月末,珠海彤昇基金增仓至233.53万股,占股比为3.49%,继续稳坐第一大流通股东和第三大股东的位置,此后到2024年1月28日公告签约前,一直保持这一比例。这一控盘过程,最长的交易日距离可以从2023年4月24日到2024年1月26日。2024年1月28日,迈瑞医疗公告,宣布了此次交易中的三宗收购,其中包括旗下全资控股子公司迈瑞科控(深圳迈瑞科技控股有限责任公司)受让珠海彤昇基金中晨壹红启的GP权益。2024年2月4日,珠海彤昇基金发生了GP变更,晨壹红启把0.1248%GP份额转让给了迈瑞科控,迈瑞科控向珠海彤昇基金增加注册资本5000万元,GP份额达到5100万元,基金份额达到8.51亿元。这样一来,迈瑞医疗占珠海彤昇基金份额为94.0071%,为基金LP;迈瑞科控占基金份额5.9929%,为基金GP和管理人。VI.晨壹基金在本并购交易中的作用我们可能会问,除了可能直接节省近2.5亿元交易对价外,晨壹投资还起到什么样的作用呢?并购的逻辑分析,大概有如下作用:(1)交易撮合与设计,根据迈瑞医疗的并购发展战略,物色到了好的标的公司,并成功撮合交易双方合作。尤其是要说服惠泰医疗创始人、大股东和PE们,这不仅得非常善于计算获利差异,还得让双方老大能够谈得拢、合得来,或设计好精巧的投后公司治理,能接受安排。还要考虑到大股东减持从紧的合规。交易后,原实控人成正辉持有18.73%的股份的财产权、保留8.73%的表决权,剩余10%表决权不可撤销地委托给受让方、并承诺不谋求大股东地位和控制权,都是前述考量的安排。成正辉,四川资阳人,1964年12月29日生,今年60岁了,儿子成灵,1992年7月生,32岁。成正辉2002年创业,历经20年把惠泰医疗送上市,如今年岁已高,儿子成灵很年轻,却无意继承老爹的事业,这次把股份一把全出了,落袋23.5545亿元。成正辉此次出让了6.24%股权,落袋了19.6498亿元。(2)设立珠海彤昇基金,作为基金GP管理基金在二级市场买入目标公司股票,买成流通股最大股东,从而在掌握股价走势方面拥有话语权,有利于收购前保持股价稳定或者让股价处在目标价位下方,即交易锁价。收购上市公司控股权,交易对价并不是直接的交易双方谈定了就好,从开始接触、谈判到最后成功签约和公告,还有时间距离,一旦被觉察,则股价很可能会偏离目标交易价格太多,交易价格也偏离二级市场价格太多,引起各方利益失衡和监管介入。而珠海彤昇基金买成最大流通股东,则有可能把这种波动降低到尽可能的幅度内,实现在目标价位附近交易。从实际结果来看,珠海彤昇基金设立当日,4月24日惠泰医疗股价为345.63元,2023年5月16日迈瑞医疗认缴珠海彤昇基金LP份额当日股价为388.84元,收购签约前第20个交易日,股价为388.50元,收购签约日前一个交易日为360.53元,签约/公告前20日交易均价为365.17元。收购价格为471.12元,较公告前20交易日均价溢价29%,较并购基金设立日溢价36.31%,可以说溢价率管控的非常精巧,太高了,迈瑞医疗的股东们会不愿意了,较公告前20个交易日溢价29%,刚刚好。从上图股价走势来看,交易签约公告前20日,股价持续走低,在签约公告前第5个交易日即1月22日一度低到310.02元。而,大市的最低点是在春节前最后一个交易日,2月5日,这种逆大盘精巧而走的行情,令人叹为观止。 这个310.02元的价格有非常有巧合的味道,从1月22日到1月26日,如果每天股票价格上涨11.02%,到了1月26日股价直接就到了471.12元。而科创板每日涨跌幅度为20%,如果每日涨停,只要三个交易日即到25日,股价就要涨到536元,到26日能到643.2元,远超471.12元36.53%。实际上1月26日,惠泰医疗股价为360.53元,只比起心定念的2023年4月24日345.63元的价格略高4.31%。(3)通过基金早期买入,足够长的时间,可以抓住价格洼地机会,从而可以降低总体收购成本。此次交易涉及24.61%的股份转让,合计16,455,606股。如果都按照1月28日宣布的每股转让价格471.12元来计算,则此次股票总的转让价格应为77.5257亿元+129.28万元=77.5386亿元。但实际上由于珠海彤昇基金持股在前,交易价格更为便宜。21.12%(66.5242亿元)+3.49%(8.51亿元)+129.28万元=75.0471亿元。这让本次收购至少节省了77.5386-75.0471=2.4915亿元。不确定的是,珠海彤昇基金收购3.49%股权实际上花了多少钱呢,8.51亿都花完了吗?2023年5月16到6月30日的交易日收盘均价为366.12元/股。到6月30日,买入了3.03%股份,总股本为6685.11万股,合计花了大概7.4161亿元。后续0.46%股份,如果抓住了9月最低股价(290元/股)期间的机会,合计大概花费9000万上下,没抓住就是1亿。3.49%股份,8.5亿基本花掉了。当然这不是实际交易价格,只是合理推算的价格。当然,为了保持对股价的调节能力,一般合理推测,珠海彤昇基金的8.51亿元应该不能满仓持有。我们假设珠海彤昇基金手头还保留了一定金额的资金来调节筹码,在目标价位下缝低吸入足够多股票,以便在需要时可以抛出平滑股价上升。也就是说,通过珠海彤昇基金的先期布局,迈瑞科控收购惠泰医疗24.61%股份可能节省2.4915亿元,也可能节省超过2.4915亿元。(4)精巧的签约和交易日期,协议转让签约时间为1月28日,距离法定的解禁期1月7日已过20日,但早于公布的解禁日期2月2日4个交易日。珠海彤昇基金的管理合伙人及份额转让在2月4日完成过户。如果PE和大股东要在二级市场减持,会引起股价波动,如果没有市值管理动作,一般很难得到比解禁前更高的价格,市值管理就有成本和风险,还有价格波动有确定性,通过一级市场并购出售,则省心省事,确定性高。解禁时间一到,就可以省心省事地卖掉,太好了。这是并购的逻辑能分析到的,晨壹投资和刘晓丹团队在这宗交易中的直接市场价值,通过过程我们也看到其设计之精巧。这次交易中,晨壹投资扮演的是买方顾问的角色。那么,迈瑞医疗应该付给晨壹投资的顾问费用,推测应该在1亿上下。具体多少,那是合作双方关起门来谈的事情,我们只做合理分析。

这个310.02元的价格有非常有巧合的味道,从1月22日到1月26日,如果每天股票价格上涨11.02%,到了1月26日股价直接就到了471.12元。而科创板每日涨跌幅度为20%,如果每日涨停,只要三个交易日即到25日,股价就要涨到536元,到26日能到643.2元,远超471.12元36.53%。实际上1月26日,惠泰医疗股价为360.53元,只比起心定念的2023年4月24日345.63元的价格略高4.31%。(3)通过基金早期买入,足够长的时间,可以抓住价格洼地机会,从而可以降低总体收购成本。此次交易涉及24.61%的股份转让,合计16,455,606股。如果都按照1月28日宣布的每股转让价格471.12元来计算,则此次股票总的转让价格应为77.5257亿元+129.28万元=77.5386亿元。但实际上由于珠海彤昇基金持股在前,交易价格更为便宜。21.12%(66.5242亿元)+3.49%(8.51亿元)+129.28万元=75.0471亿元。这让本次收购至少节省了77.5386-75.0471=2.4915亿元。不确定的是,珠海彤昇基金收购3.49%股权实际上花了多少钱呢,8.51亿都花完了吗?2023年5月16到6月30日的交易日收盘均价为366.12元/股。到6月30日,买入了3.03%股份,总股本为6685.11万股,合计花了大概7.4161亿元。后续0.46%股份,如果抓住了9月最低股价(290元/股)期间的机会,合计大概花费9000万上下,没抓住就是1亿。3.49%股份,8.5亿基本花掉了。当然这不是实际交易价格,只是合理推算的价格。当然,为了保持对股价的调节能力,一般合理推测,珠海彤昇基金的8.51亿元应该不能满仓持有。我们假设珠海彤昇基金手头还保留了一定金额的资金来调节筹码,在目标价位下缝低吸入足够多股票,以便在需要时可以抛出平滑股价上升。也就是说,通过珠海彤昇基金的先期布局,迈瑞科控收购惠泰医疗24.61%股份可能节省2.4915亿元,也可能节省超过2.4915亿元。(4)精巧的签约和交易日期,协议转让签约时间为1月28日,距离法定的解禁期1月7日已过20日,但早于公布的解禁日期2月2日4个交易日。珠海彤昇基金的管理合伙人及份额转让在2月4日完成过户。如果PE和大股东要在二级市场减持,会引起股价波动,如果没有市值管理动作,一般很难得到比解禁前更高的价格,市值管理就有成本和风险,还有价格波动有确定性,通过一级市场并购出售,则省心省事,确定性高。解禁时间一到,就可以省心省事地卖掉,太好了。这是并购的逻辑能分析到的,晨壹投资和刘晓丹团队在这宗交易中的直接市场价值,通过过程我们也看到其设计之精巧。这次交易中,晨壹投资扮演的是买方顾问的角色。那么,迈瑞医疗应该付给晨壹投资的顾问费用,推测应该在1亿上下。具体多少,那是合作双方关起门来谈的事情,我们只做合理分析。