彩电行业的波浪式发展是中国各个行业的缩影,后来的其他行业都如此——前期一堆玩家入场,中期价格战卷起来,末期少数王者大赢家。

引言

中国彩电行业经历2次发展浪潮,第一次是2000年之前的显像管时代,第二次是2000年后的液晶时代。这两次都

改革开放之前,国内以发展重工业为主,轻工业只有纺织等衣食住行相关产业得到一定发展。家电啥的就很弱了。

改革开放以来,轻工业得到充分发展,且当时有个特点:质量合格品多用于出口创汇,其他有瑕疵的在国内销售还供不应求。

当时大城市的人结婚很讲究的,比如上海普通人家结婚是要彩电冰箱的,家具总数要至少有48条腿。只能说当年城市居民攒了很多钱(花不出去),购买力很强,需求很旺盛。

80年代 ,除了西藏青海之外,其它各省上马大量彩电生产线。这可都是政绩,所以政府对彩电情有独钟。

90年代开始出现产能过剩,竞争越来越激烈。大量厂商破产或被兼并。彩电厂商数目从80 年代末的120多家减少到1996年的95家,再到2000年后市面上只看到十来家国产品牌。

行业巨头长虹、康佳的利润率在1%~3%,其他彩电企业几乎都在亏损。国家计划委员会在1997年就发布了彩色电视机的显像管工厂“禁止新建”和“控制扩建”的政策。甚至还发布一个行业公约,让各个企业不要搞价格战。

产业集中度上来看,前四大彩电厂商市场占有率 1990年的17.3%提高到了1998年的57.8%,并且越来越集中于前几大厂商。

2000年之前的CRT彩色显像管电视时代

黑彩电的核心元器件是显像管。显像管的那时的地位相当于如今电脑手机的核心元件CPU(处理器芯片)。

彩电生产线都是引进国外的,主要部件也来自国外的,基本不存在技术和专利上的壁垒。国产厂商负责组装,早期级别没有研发能力。

彩电行业消耗大量外汇用于进口零部件。

四川长虹因为地处西部,劳动力成本低,反而具有相当大的成本优势。长虹在1989和1996年两次大幅度降价,引发行业持续多年的价格战。长虹本身是军工雷达企业改制,自身有电子产业人才的底子,再加上四川当地其他电子类军工企业(都是迁过去的三线企业),长虹后来逐步增加国产和自制零部件比例,实现成本持续降低。长虹也有段时间成为90年代的上海股票交易所的龙头股。

1999年国内的彩电需求总量在2700万台,但中国的生产能力为4000万台。

很多家庭已经开始购买29寸和34寸电以更新20世纪80年代的主流产品21寸彩电了。当时我家也买了第二台彩电(好像是34寸的),替代只有8个频道的熊猫小黑白电视,同时连上有线电视。

在与外资电视品牌,如松下、索尼、飞利浦、三星等巨头的价格战中,为了获得规模化成本优势,所以国内企业进行大规模资产重组。重组后生产效率进一步提高,可以再搞一轮价格战,把外资给打败了。最终头部两家企业长虹和康佳的净利润也不到3个百分点。

长虹搞了有点阴损的招,把彩电行业上游核心部件彩色显像管企业给收购了,同行采购的话成本就高了。

随着国际巨头纷纷放弃彩色显像管技术,并转向液晶显示技术,国内厂商在热闹中还不自知。还在庆祝在彩电行业打败了国外巨头。

幸亏2001年中国加入WTO,给彩电行业提供的广阔的国外市场。国产彩电巨头们利用成熟而廉价的彩电,出售到还不需要液晶电视的发展中国家,为液晶时代积攒资本。

总之,中国企业花了将近20年的时间,从早期组装整机发展到全产业链。在显像管时代取得了阶段胜利和惨痛的产能过剩和价格战内卷。幸亏加入WTO,可以把产能过剩、相对落后的彩电在液晶时代普及之前卖到国外赚钱。

2000年之后的LCD液晶电视时代

这节主要谈液晶电视的核心组件——LCD液晶面板。

液晶显示技术在科学家们研究一百年左右后,在1970年代被日本企业商业化了,当时热门产品是具有小尺寸液晶屏幕的电子计算器、电子手表。

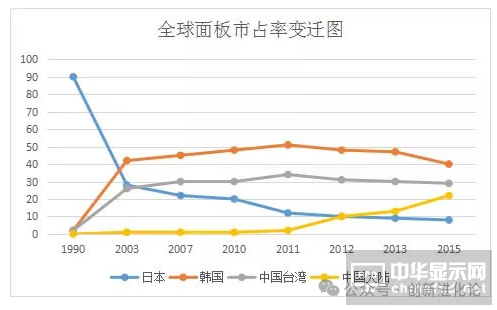

日本的液晶面板制造商投入开发了第一代液晶生产线。从1991年到1996年,全球至少兴建了25条TFT液晶面板生产线,其中有21条建在日本。这些大尺寸液晶屏一开始应用到笔记本电脑上。

第五代液晶生产线是韩国三星率先建立,并开始把液晶大屏幕用在电视上。

而中国各地政府又在引进液晶生产线了。但是因为其成本超高和咱们有求于人,即使是落后的生产线也花了几乎相当于新生产线的钱。比如南京新华日公司耗资5400万美元,从日本NEC鹿儿岛厂引进一条1代线(建于1991年的旧线),但运回国后一直无法量产。

京东方花了30年时间解决电子产业“缺芯”“少屏”两大弱点中的一个。90年代开始改制创业,从基于显像管的台式电脑显示器业务做起。并持续投钱在液晶研发上,没钱研发的时候,研发总工带团队去了清华的国家液晶工厂中心上班了,王总也同意了,因为他知道要让中国有人继续在进行液晶技术研究。

2003年京东方以3.8亿美元的价格,收购了韩国现代电子的液晶业务和所有技术(包括2.5代线、3代线和3.5代线)。但这些生产线的产品屏幕较小,不适合用在电视上。但是京东方在王东升带领下,持续研发技术,并拉地方政府投资。积攒多年的技术储备,于2009年后爆发,在国内多个城市建立工厂,每个工厂都是百亿级别投资。

启示

各级政府在电子产业发展政策上“重引进、轻消化吸收”的决策失误,需要负很大的责任。而这又有很大原因是绩效考核陷阱带来的——唯GDP决定官员升迁。

和其他行业一样,京东方不断扩大规模和占领市场。但是京东方也长期投入巨资研发下一代技术,这就和隔海相望的日韩台企做法相同。最终靠着这个思路坚持做下去,成为行业老大。并且在AMOLED液晶时代,即使落后三星,又花了十年左右时间还是慢慢追赶上来了

几十年来国内产业发展史的血泪告诉我们:只靠市场永远换不来核心技术。还得好自己吸收和研发技术,持续追赶。

如果技术引进是为了赚快钱,而不是学技术,这不会长久。因为引进的技术很快被淘汰。

在市场经济时代,既要技术领先,产品质量过硬,价格还要合适,至少满足其中2条才能成为市场老大。(比如苹果公司)

亏本甩卖价格战是低端内卷1.0 ; 有先进技术作为后盾,技术更先进而价格差不多的价格战是高端内卷2.0

有一种古老的价格战是被迫参与的价格战,低于成本价格后,越降越亏。只能寄希望对手撑不住先破产

还有一种价格战是成本低于同行(规模效应或技术领先),而发起价格战抢占市场扩大销量,在一定价格范围内,越降越赚。这也就是企业经营中的成本领先战略。