每周五,我们固定作行业观察!本周来聊聊关于"营销话术"

现在的各行各业都很卷,而且越是没有技术含量的行业,卷得越厉害~

什么样的行业没有技术含量呢?我觉得但凡是具备以下特征的行业,都可以被视为技术含量较低的:

1.产品高度标准化,谁来卖都一样;

2.定价存在固定区间,毛利天花板有限;

3.生产者与销售者是两种角色,且彼此之间存在选择自由

(也就是说卖货的有多数产品可以选,不存在只能独家卖谁的产品)

用这个标准来看,其实基本上可以包括大多数的销售行业:汽车、房产、金融、甚至婚仲市场......当然按照往例,这时候一定会有一批销冠跳出来试图说服我:他们是比别人优秀的。我当然认阿!这些销冠一定比同行的大多数人优秀,但这改变不了这个行业高度内卷的事实。

所谓内卷,就是所有行业参与者必须持续追求更低的服务成本,换取更高的毛利收入,用排挤对手的方式获得存量市场的更高份额。

关键就在"存量市场"这四个字

当市场总体不再增长(或是增长速度远低于意欲分配者的增长速度,形成实质平均份额负增长),那所有参与市场争夺的参与者就必然选择"持续提高性价比"作为竞争手段。也就是更低的成本、更高效的成交。

而销售员所习惯依赖的营销话术,就是用来抢夺市场份额,快速占领客户心智的作战工具。

所谓"营销话术",本质上就是一组能快速占领客户心智,帮助销售员快速成交的沟通套路。如果说"营销话术"是以事实与数据作为沟通基础,那没毛病;~

(不是让大家去买书,而是想表达:销售话术都能出书了)

但如果"营销话术"中揉进了夸大不实,甚至刻意误导,那这样的话数就跟诈骗没两样了。

我自己偶而会被银行、券商、保险公司、基金公司 等金融机构邀请主讲培训或是客户沙龙,其中有一种状况反覆发生:就是金融机构都会希望我能直接教理财经理一些卖基金、卖保险的营销话术,最好就是给一套话术给理财经理演练之后,马上就能刷刷刷地卖出基金或保险。

特别是保险业,话术满天飞

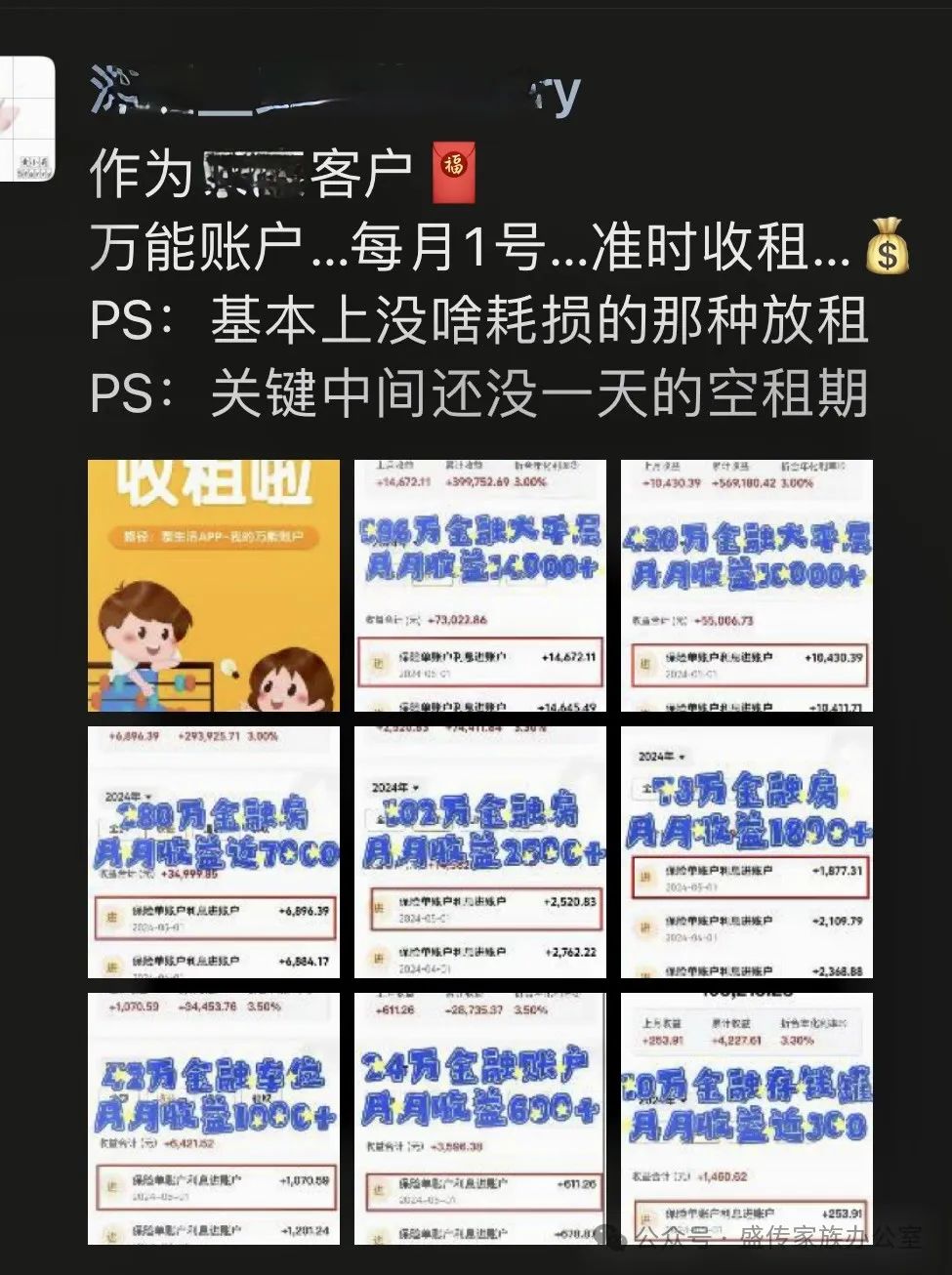

举例来说:有把保单预定利率硬拿来跟定存利率比,跟客户说比定存高,又不受银行存款保险50万限额的约束,交费多少年之后就能回本,甚至把保险产品拿来跟收租房类比........

(也可以参照我上周写的保险的养老社区有必要吗?)

(把保险万能帐户拿来类比房租收入,监管看到一罚一个准)

基金管理人的话术也不少阿

比方说哪家被投企业的团队多牛,已经拿到IPO的绿色通道,订单满手抓不完,预计营收未来一定上涨几倍几十倍.......基本上就是二级私募吹模型,一级私募吹关系。

至于银行.....大多数银行的理财经理甚至连销售话术都说不好(不信你可以试试:同一个产品找不同理财经理问,结果得到的说法可能都不一样)。

(银行客户经理大多数培训重点都在营销话术)

我自己内心是反对依赖"营销话术"的~因为过度注重营销话术,也意味着忽略专业能力的培养; 大家能明白话术的功用吗?就是用一套说词对所有客户反覆说,总有些客户会接受而成交。验证营销话术好坏的标准是成交率,而在这种情况下被营销的客户就只是成交率的分子。(所有沟通的客户总数是分母)

在银行的零售(个金)业务中,跟客户经理越是熟悉的客户,往往产品买得越多,当市场发生波动时受影响也最大。

所以就跟标题所说的一样:作为手上有现金的客户,当遇到有营销员跟你说:"我都是为你好......."时,请一定要提高警觉!你跟人家非亲非故,对方凭什么真的为你好?十有八九都是为了他自己的利益使然,而这些利益的获取方式就是一套套的话术,今天跟你推心置腹,很可能转头也跟别人说同样的话,作同样的承诺,都是套路。

而这,客户也不能完全怪罪理财经理,我就问:如果客户在理财经理的推荐下真的赚了钱,对理财经理有啥好处? 客户会给理财经理分红吗?没有吧!相反地:当客户如果赔钱了,理财经理有任何实质的责任吗?也没有吧!

市场上有少数已经从金融机构离开的理财经理,基于跟他们核心客户之间的长久信任,得以从推荐客户获利的过程中得到奖赏,我觉得这才是正轨。

如果营销人员可以少点套路,多点真诚跟自我学习,你一定会发现产品或服务的实际价值远远大于营销话术所表现出来的; 你多点真诚就一定能感受到面前这位客户的所思所想,而这时候,你所给出来的建议,也才更贴近客户的真实需求。

如果你是做营销工作的,问问自己:当不用见客户时,你在作什么?

如果你是需要营销人员服务的客户,问问你身边的营销员:你不工作时,在作些什么?

问问你身边那些各种金融顾问:最近读了哪些书?关注了哪些时事?思考了哪些观点? 然后期待对方不只是能答出来,还能跟你深入交流几句!

然后又会有同业觉得我在搞事了(上周那篇讲养老社区保险的,有3个认识的保险行业高管朋友激动得想跟我连麦PK )

)

没办法,必需卷起来!如果大家卖的产品都差不多,那只有提升自己才能生存

我们下周见~~