导语:本周不断有工厂释放检修消息,其中安徽碳鑫装置已开启检修、河南汉永设备更换短停、黑龙江鸿展集贤食用生产线已于昨日停投、拉哈燃料生产线计划明日停投、国投海伦装置短停。预计本周供应损失量在1.9万吨。

前期市场所释放月底检修的消息,终于在本周迎来集中兑现。市场供应递进式减少,部分业内人士预判行情已筑底,后期等待反弹机会,但也有业者对于今年的需求并不看好,觉得此次供应下降对后期市场提振作用有限,后期保持平稳过渡。下面我们将从终端下游实际数据来分别预判后期市场的可能性。

表 近期检修企业统计表

单位:万吨,吨

白酒:

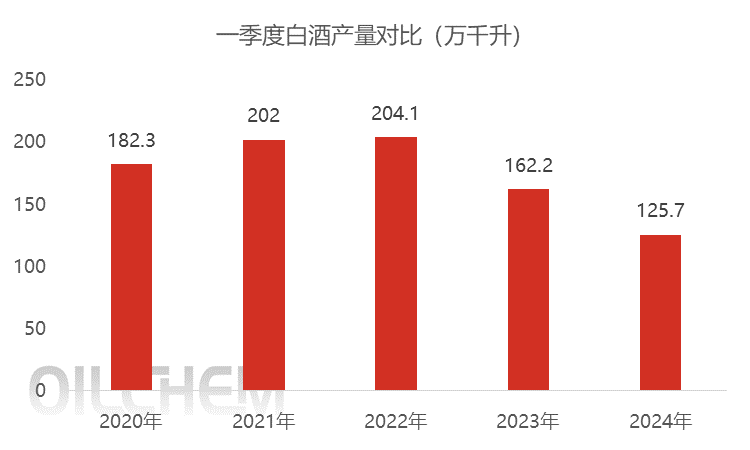

图 2020-2024年一季度白酒产量对比

通过国家统计局数据可以看到,今年白酒(折65度,商品量)一季度产量为近五年最低点,同比降量23%。通过与几家玉米酒精主力工厂了解,今年白酒需求较差,白酒企业对酒精的采购量下降20-30%。白酒市场的消极疲态,导致部分名优酒企在成本因素考虑下,供应商的选择也在放宽,酒精企业竞争压力增加。

醋酸乙酯:

表 近期醋酸乙酯装置变化

单位:万吨,吨

目前醋酸乙酯开工49.82%,环比上周下降2.15%,后期开工仍看降。主要因乙酯淡季即将到来,出口订单陆续结束,大单签订量不足下,江苏索普、泰兴金江近期已降低负荷生产,恢复时间尚未敲定。另安徽瑞柏本月底将开启检修,计划5月中旬重启。乙酯的减量将一定程度影响对酒精产品的采购量。

碳酸甲乙酯:

终端电解液5月份订单量已全部敲定,整体需求量环比微增长,碳酸甲乙酯作为电解液的原料,目前开工35.73%,5月中旬卓航新材料(甲乙酯产能6万吨)技改完成装置重启,对无水乙醇的采购将起到一定利好。

汽油:

表 终端油企开工统计

单位:%

近期在五一节前备货驱动下,主营及地炼陆续完成补采。截止目前终端企业燃料乙醇库存高位,针对于假期的补库陆续收尾。假期期间,终端汽油需求量存在上升趋势,节后针对燃料乙醇有潜在的采购需求。

综合主要终端情况来看,按照目前的供应减少量,对于市场拉涨的作用力不大。食用市场需求将回归疲软,且随着天气转热部分化工及白酒需求仍存在减量空间,但若后期工厂检修数量继续增加,市场走势或获得反转驱动;燃料乙醇市场近几日东北区域连续推涨,但高价自提合同签订数量有限,多执行主营合同订单及前期贸易合同订单。地炼接货价格在推涨至6350-6450元/吨的价位之后,已无继续上行的信心,近两日低端拿货价格有所回落,一定程度打压持货商信心。后期燃料市场关注点在于,前期贸易合同的消化进度及五一之后其他其他煤制大厂的检修时间,同期减量实现情况下,东北价格或逐步坐实。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看