ж‘ҳиҰҒ

в– жҠ•иө„йҖ»иҫ‘В

дёҡз»©з®ҖиҜ„

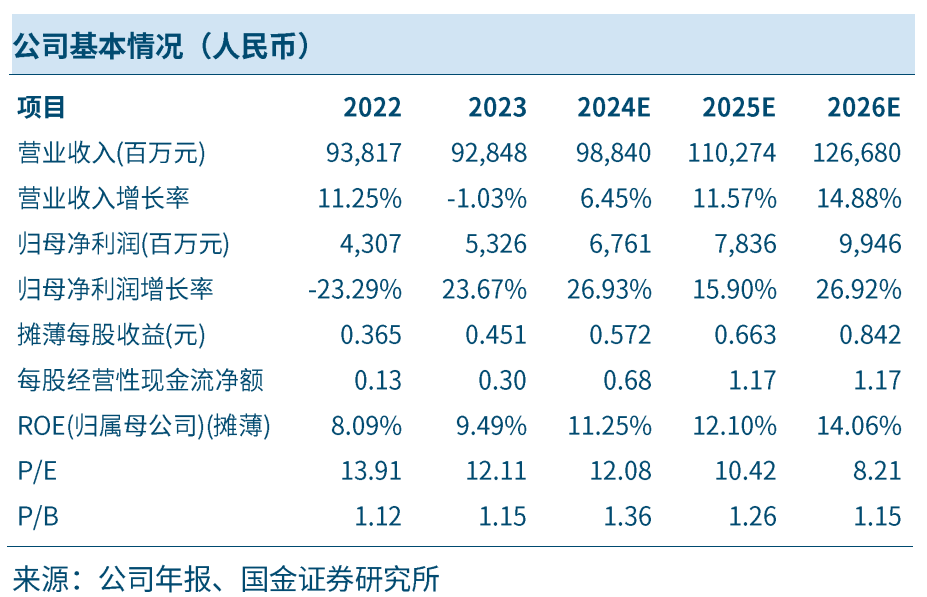

4жңҲ29ж—ҘпјҢе…¬еҸёеҸ‘еёғ23е№ҙе№ҙжҠҘе’Ң24е№ҙдёҖеӯЈжҠҘпјҢ23е№ҙе…¬еҸёеҲҶеҲ«е®һзҺ°ж”¶е…ҘгҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұ928.48гҖҒ53.26дәҝе…ғпјҢеҗҢжҜ”-1.03%гҖҒ+23.51%пјҲи°ғж•ҙеҗҺпјүпјӣ24Q1е…¬еҸёеҲҶеҲ«е®һзҺ°ж”¶е…ҘгҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұ241.74гҖҒ16.00дәҝе…ғпјҢеҗҢжҜ”+1.18%гҖҒ+5.06%пјҢз¬ҰеҗҲеёӮеңәйў„жңҹгҖӮ

з»ҸиҗҘеҲҶжһҗ

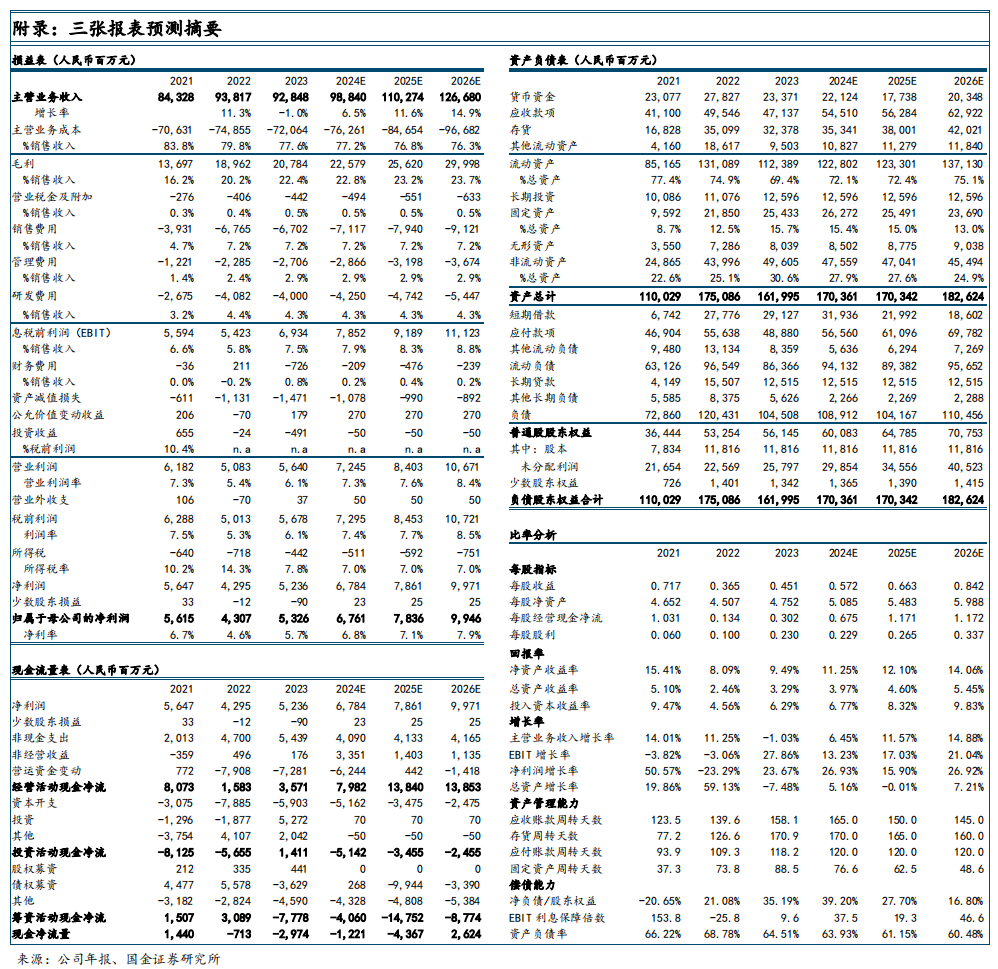

жө·еӨ–еёӮеңәеҮәеҸЈдҝқжҢҒеўһй•ҝпјҢеёҰеҠЁзӣҲеҲ©иғҪеҠӣжҸҗеҚҮгҖӮж №жҚ®е…¬е‘ҠпјҢ23е№ҙе…¬еҸёжө·еӨ–收е…Ҙдёә372.20дәҝе…ғпјҢеҗҢжҜ”+33.7%пјҢ23е№ҙжө·еӨ–收е…ҘеҚ жҜ”40.09%пјҢеҗҢжҜ”+10.42pctsгҖӮжө·еӨ–еёӮеңәзӣҲеҲ©иғҪеҠӣжӣҙејәпјҢ23е№ҙе…¬еҸёжө·еӨ–еёӮеңәжҜӣеҲ©зҺҮдёә24.21%пјҢжҜ”еӣҪеҶ…еёӮеңәй«ҳеҮә3.05pctsгҖӮйҡҸзқҖжө·еӨ–еёӮеңә收е…ҘеҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢе…¬еҸёж•ҙдҪ“зӣҲеҲ©иғҪеҠӣжңүжңӣиҝӣдёҖжӯҘдјҳеҢ–пјҢйў„и®Ў24-26е№ҙе…¬еҸёж•ҙдҪ“жҜӣеҲ©зҺҮдёә22.8%/23.2%/23.7%гҖӮ

дә§е“Ғе®һзҺ°еӨҡе…ғеҢ–еҸ‘еұ•пјҢжіЁйҮҚж–°е…ҙдә§дёҡпјҢй«ҳжңәгҖҒзҹҝжңәеҸ‘еұ•иҝ…йҖҹгҖӮж №жҚ®е…¬е‘ҠпјҢжҲҳз•Ҙж–°е…ҙжқҝеқ—еҸ‘еұ•иҝ…йҖҹпјҢ收е…Ҙеўһиҝ‘30%пјҡ1пјүй«ҳз©әдҪңдёҡжңәжў°пјҡ23е№ҙе…¬еҸёй«ҳз©әдҪңдёҡжңә械收е…Ҙ88.83дәҝе…ғпјҢеҗҢжҜ”+35.62%гҖӮ2пјүзҹҝдёҡжңәжў°пјҡ23е№ҙе…¬еҸёзҹҝдёҡжңә械收е…ҘиҫҫеҲ°58.61дәҝе…ғпјҢеҗҢжҜ”+14.17%пјҢе…¶дёӯзҹҝжҢ–еҶ…й”ҖеҚ жңүзҺҮжҸҗеҚҮ1.7pctsпјӣеӨҡе…ғеҢ–еҸ‘еұ•жңүеҠ©дәҺе…¬еҸёе№іж»‘收е…ҘжіўеҠЁпјҢзңӢеҘҪе…¬еҸёж–°е…ҙдә§дёҡй•ҝжңҹеҸ‘еұ•гҖӮ

иө„дә§иҙЁйҮҸжҸҗеҚҮпјҢ23е№ҙеә”收гҖҒеӯҳиҙ§еҗҢжҜ”йҷҚдҪҺпјҢROEжҳҺжҳҫжҸҗеҚҮгҖӮж №жҚ®е…¬е‘ҠпјҢ23е№ҙе…¬еҸёеә”收зҘЁжҚ®еҸҠиҙҰж¬ҫгҖҒеӯҳиҙ§еҲҶеҲ«дёә436.58гҖҒ323.78дәҝе…ғпјҢзӣёжҜ”22е№ҙеә•еҲҶеҲ«еҮҸе°‘28.20гҖҒ27.21дәҝе…ғпјҢеә”收гҖҒеӯҳиҙ§йҷҚдҪҺдёҖе®ҡзЁӢеәҰйҷҚдҪҺе…¬еҸёеқҸиҙҰеҮҸеҖјйЈҺйҷ©пјӣжӯӨеӨ–пјҢ23е№ҙе…¬еҸёROEпјҲж‘Ҡи–„пјүиҫҫеҲ°9.49%пјҢеҗҢжҜ”+1.40pctsпјҢиө„дә§иҙЁйҮҸжҢҒз»ӯдјҳеҢ–гҖӮ

еӣҪеҶ…жҢ–жңәеёӮеңәзӯ‘еә•дҝЎеҸ·жҳҺзЎ®пјҢе…¬еҸёжңүжңӣеҸ—зӣҠдәҺж–°дёҖиҪ®жӣҙж–°е‘ЁжңҹеҗҜеҠЁгҖӮж №жҚ®CMEж•°жҚ®пјҢ23M4жҢ–жңәеӣҪеҶ…й”ҖйҮҸ9500еҸ°пјҲеҗҢжҜ”еҹәжң¬жҢҒе№іпјүпјҢжңүжңӣе®һзҺ°иҝһз»ӯдёӨдёӘжңҲжҢҒе№і/жӯЈеўһй•ҝпјҢеӣҪеҶ…жҢ–жңәеёӮеңәзҡ„дёӢиЎҢе‘ЁжңҹжҲ–е·Із»“жқҹпјҢжқҝеқ—зӯ‘еә•дҝЎеҸ·жҳҺзЎ®пјҢйҡҸзқҖвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–иҗҪең°пјҢжқҝеқ—жӣҙж–°е‘ЁжңҹжңүжңӣжҸҗеүҚеҗҜеҠЁгҖӮе…¬еҸёдҪңдёәеӣҪеҶ…жҢ–жҺҳжңәеӨҙйғЁдјҒдёҡпјҢжңүжңӣе……еҲҶеҸ—зӣҠеӣҪеҶ…жҢ–жңәеёӮеңәеӨҚиӢҸгҖӮ

зӣҲеҲ©йў„жөӢгҖҒдј°еҖје’ҢиҜ„зә§пјҡ

жҲ‘们预计2023-2025е№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә988.40/1102.74/1266.80дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә67.61/78.36/99.46дәҝе…ғпјҢеҜ№еә”PEдёә12/10/8XпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡ

дёӢжёёең°дә§гҖҒеҹәе»әйңҖжұӮдёҚеҸҠйў„жңҹгҖҒжө·еӨ–еёӮеңәз«һдәүеҠ еү§гҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁйЈҺйҷ©гҖҒжұҮзҺҮжіўеҠЁйЈҺйҷ©гҖӮ

еҫҖжңҹжҠҘе‘Ҡ

е…¬еҸёж·ұеәҰ

1. дёӯдҝЎйҮҚе·Ҙж·ұеәҰпјҡеӣҪдә§зҹҝеұұзЈЁжңәйҫҷеӨҙпјҢжө·еӨ–дёҡеҠЎжҢҒз»ӯеҸ‘еҠӣ

2. жҒ’з«Ӣж¶ІеҺӢж·ұеәҰпјҡж¶ІеҺӢ件дёәеҹәпјҢеү‘жҢҮзІҫеҜҶдј еҠЁ

3. жӢ“ж–ҜиҫҫпјҡиҒҡйӣҶдёүеӨ§ж ёеҝғдә§е“ҒзәҝпјҢз»ҸиҗҘиҙЁйҮҸжҢҒз»ӯеҗ‘еҘҪ

4. и¶…жҚ·иӮЎд»ҪпјҡеӣҪеҶ…дёӯе°Ҹзҙ§еӣә件йҫҷеӨҙпјҢиҲӘз©әиҲӘеӨ©дёҡеҠЎжү“ејҖеўһй•ҝзӮ№

иЎҢдёҡж·ұеәҰгҖҒиЎҢдёҡдё“йўҳ

1. В ж—Ҙжң¬жңәеәҠиЎҢдёҡж·ұеәҰпјҡеҖҹеҠ©ж•°жҺ§жҠҖжңҜеҮәзҺ°/жңәеәҠй«ҳз»ҸжөҺжҖ§е®һзҺ°и¶…иҪҰ

2. иҲ№иҲ¶иЎҢдёҡж·ұеәҰпјҡеӨ§е‘ЁжңҹжҷҜж°”дёҠиЎҢпјҢдёӯеӣҪйҖ иҲ№еј•йўҶе…Ёзҗғ

3. й’ӣеҗҲйҮ‘иЎҢдёҡж·ұеәҰпјҡж¶Ҳиҙ№з”өеӯҗй’ӣеҗҲйҮ‘жү“йҖ зҷҫдәҝи“қжө·пјҢжҺЁеҠЁй’ӣжқҗгҖҒиҖ—жқҗгҖҒи®ҫеӨҮйңҖжұӮеўһй•ҝ

4. е·ҘзЁӢжңәжў°еҮәжө·ж·ұеәҰпјҡең°еҢәи§’еәҰеҜ»жүҫйҮҚиҰҒеҸ‘еҠӣзӮ№

е…¬еҸёзӮ№иҜ„

1. дёӯеӣҪиҲ№иҲ¶е…¬еҸёзӮ№иҜ„пјҡйҖ иҲ№д»·жҢҒз»ӯдёҠиЎҢпјҢзңӢеҘҪе…¬еҸёзӣҲеҲ©жҢҒз»ӯжҸҗеҚҮ

2. дёӯеӣҪеҠЁеҠӣе…¬еҸёзӮ№иҜ„пјҡжҹҙжІ№жңәйҮҸд»·йҪҗеҚҮпјҢз»ҸиҗҘдёҡз»©жҳҫи‘—ж”№е–„

3. жҹіе·Ҙе…¬еҸёдёҡз»©зӮ№иҜ„пјҡзӣҲеҲ©иғҪеҠӣжҸҗеҚҮпјҢ24Q1дёҡз»©еӨ§е№…еўһй•ҝ

4. еә”жөҒиӮЎд»Ҫе…¬еҸёзӮ№иҜ„пјҡдёӨжңәдёҡеҠЎжҢҒз»ӯзӘҒз ҙпјҢдҪҺз©әз»ҸжөҺеӮ¬еҢ–й•ҝжңҹжҲҗй•ҝ

пјӢ

жҠҘе‘ҠдҝЎжҒҜ

иҜҒеҲёз ”究жҠҘе‘ҠпјҡгҖҠеҫҗе·Ҙжңәжў°е…¬еҸёзӮ№иҜ„пјҡжө·еӨ–жӢ“еұ•йЎәеҲ©пјҢиө„дә§иҙЁйҮҸжҸҗеҚҮгҖӢ

еҜ№еӨ–еҸ‘еёғж—¶й—ҙпјҡ2024е№ҙ4жңҲ30ж—Ҙ

жҠҘе‘ҠеҸ‘еёғжңәжһ„пјҡеӣҪйҮ‘иҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҜҒеҲёеҲҶжһҗеёҲпјҡж»ЎеңЁжңӢ

SACжү§дёҡзј–еҸ·пјҡS1130522030002

йӮ®з®ұпјҡmanzaipengпј gjzq.com.cn

зӮ№еҮ»дёӢж–№йҳ…иҜ»еҺҹж–ҮпјҢиҺ·еҸ–жӣҙеӨҡжңҖж–°иө„и®Ҝ