来源:深交所,投行业务资讯

因广州市儒兴科技股份有限公司、保荐人撤回发行上市申请,深交所决定终止其发行上市审核。

广州市儒兴科技股份有限公司(“儒兴科技”)主要从事光伏电子浆料的研发、生产和销售。公司光伏电子浆料产品覆盖晶硅太阳能电池银浆和铝浆,主要产品包括背面银浆和铝浆,产品主要应用于光伏行业。

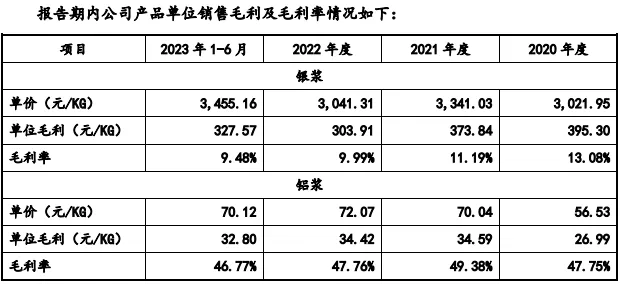

公司是光伏浆料领域的龙头企业,深耕光伏行业二十余年,在光伏浆料领域持续处于领先地位。根据中国光伏行业协会(CPIA)统计,公司背面银浆和铝浆产品出货量均位于全球第一。近年来,受光伏行业降本增效发展趋势的影响,公司浆料产品单位毛利呈现小幅下降的趋势。

随着下游光伏电池产能的持续扩张及技术更新迭代,下游市场竞争加剧。如若未来下游应用市场增速低于预期甚至出现下降,抑或是行业产能扩张速度阶段性高于下游应用市场增速,将加剧行业内的无序竞争,光伏行业可能面临竞争性扩产带来的阶段性或结构性产能过剩风险,进而对上游浆料企业的销售情况和业绩水平造成一定压力。

公司控股股东为许珊女士,其直接持有公司26.2721%的股份并拥有许坚委托其行使公司9.4444%的股份表决权。公司实际控制人为许珊,其通过直接持有公司26.2721%的股份、许坚委托其行使公司9.4444%的股份表决权以及同夏国锐、许瑾保持一致行动关系,合计支配公司50.4694%的股份表决权。

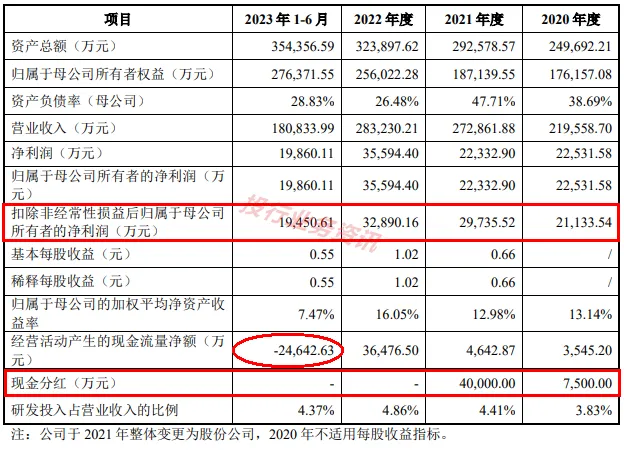

主要财务数据和财务指标

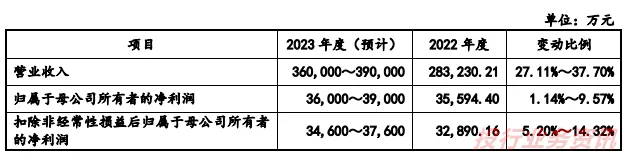

结合行业发展趋势及公司实际经营情况,经公司初步测算,预计2023年度公司业绩情况如下表:

发行人选择的具体上市标准:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。

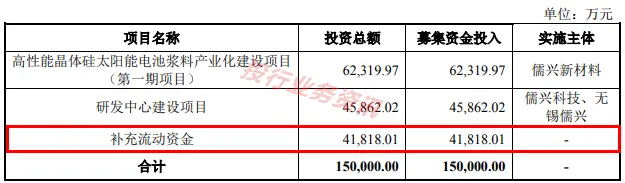

本次拟公开发行人民币普通股不超过120,000,000股,发行股份比例不超过发行后总股本的25%,不低于发行后总股本的10%,预计融资15亿元,根据项目的轻重缓急情况负责实施,具体如下:

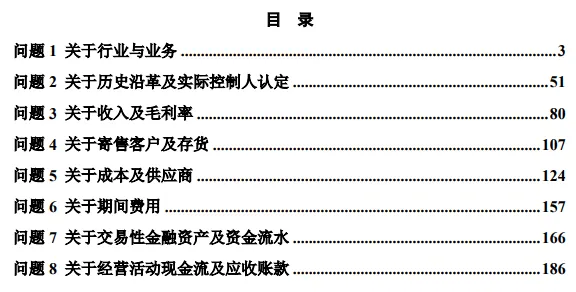

问题1关于行业与业务

(1)发行人主要从事光伏电子浆料的研发、生产和销售,其中银浆产品主要为背面银浆,已具备PERC电池正面银浆和新型晶硅太阳能电池银浆量产能力;铝浆产品主要为单双面PERC电池铝浆和常规晶硅太阳能电池铝浆,已具备新型晶硅太阳能电池铝浆量产能力。(2)发行人核心技术包括银粉体系、铝粉体系、玻璃粉体系和有机体系等方面;国产银粉产品与国外竞争对手仍存差距,使用国产银粉需要浆料企业开发优异的玻璃粉和有机载体,以提升银浆印刷能力、欧姆接触性能和烧结性能,因此对银浆企业有较高技术要求。(3)针对银浆和铝浆生产过程中所需的玻璃粉以自产为主;为节约成本,部分玻璃粉委托第三方工厂进行加工生产或者向第三方进行采购;委外加工配方、工艺制作单及部分原材料由公司提供。(4)报告期各期,发行人直接材料占主营业务成本的比例分别为94.97%、95.95%和95.25%,其中银粉为主要原材料之一,分别采购307.86吨、388.78吨和442.4吨;同期,发行人银浆业务毛利率分别为13.08%、11.19%和9.99%,呈下降趋势。(1)进一步说明不同类型电池对各种类浆料主要技术要求差异,相应电池产品生产过程中对浆料的耗用情况;结合银浆、铝浆浆料在相关电池中的成本占比、电池技术迭代发展趋势等情况,说明是否存在因电池技术迭代而替代使用银、铝浆,或浆料使用需求大幅下滑的风险。(2)结合电池种类、市占率、销量、排名等行业公开信息,进一步对比行业主要竞争对手各类已商业化和在研浆料产品的竞争情况;完善关于所处行业发展情况及发行人自身行业代表性的论述。(3)说明各类产品在核心技术、主要参数、应用电池产品类型或方向、毛利率等方面与同行业竞争对手的具体差异,核心技术是否属于行业通用技术,是否与同行业企业技术存在显著差异,进一步论证发行人主要产品的竞争优劣势及技术水平。(4)结合行业发展历程、发行人业务沿革、自身技术开发、市场拓展等,进一步说明当前形成以背面银浆与铝浆为主的产品格局的原因,与同行业可比公司的差异情况及原因;结合技术储备、生产条件及产能安排等,说明正面银浆产品的竞争优劣势及市场拓展情况。(5)结合报告期内各主要原材料供应商集中度、采购情况及技术要求,说明主要银浆、铝浆产品是否依赖特定原材料供应商;补充分析直接材料成本占比较高、部分产品毛利率较低是否符合行业特征,相关产品是否为直接采购原材料或对原材料简单加工后对外销售,产品核心竞争力体现;结合市场及技术竞争态势,进一步说明相关产品竞争水平,是否存在毛利率进一步下滑或市场竞争加剧的风险。(6)结合国产与进口银粉的具体差异情况,说明玻璃粉、有机载体开发对浆料性能的提升是否可完全消除银粉差异带来的影响;说明自产玻璃粉的主要工艺、原材料、性能参数、生产条件等具体情况,与市场供应同类产品是否存在较大差异;结合同行业其他公司情况,进一步说明发行人自产玻璃粉合理性及相关技术先进性。请保荐人发表明确意见,请申报会计师就问题(5)发表明确意见。(1)2000年,许显昌等人设立发行人前身儒兴有限;2006年1月夏国锐、刘楚楚共同出资设立无锡儒兴,并于2007年4月将无锡儒兴全部股权转让给儒兴有限,同月,夏国锐、张宇鑫、刘楚楚、虞苏敏、张维国、廖晖六人受让许显昌及其代持方所持股权成为发行人股东。(2)发行人子公司无锡儒兴主要负责光伏电子浆料的研究开发、生产、销售,是发行人主营业务的一部分,法定代表人为夏国锐;2022年无锡儒兴营业收入138,338.25万元,净利润15,053.69万元。(3)2021年6月,廖晖、张宇鑫、张维国和刘楚楚分别向许珊、许瑾转让所持发行人股权;上述股权转让系股东为认可时任总经理许珊、副总经理许瑾对公司过往的贡献,对其二人进行的股权激励,一次性确认当期股份支付费用8,972.60万元。(4)2022年11月,许珊继承其父许显昌股权成为发行人控股股东和实际控制人;其通过直接持有公司26.2721%股份、许坚委托其行使9.4444%的股份表决权,以及与夏国锐、许瑾签订一致行动协议,合计支配公司50.4694%的股份表决权;许珊、许坚为兄妹关系;许瑾为夏国锐儿子的配偶、张维国姐姐的女儿。

问题1关于行业与业务

(1)截至2022年底全球累计光伏装机1,185GW,2012年-2022年装机容量年复合增长率达28.05%,其中我国装机量累计414.5GW;目前,我国光伏制造端规模保持迅速扩大态势,2022年我国光伏制造行业组件产量294.7GW,同比增长62.1%。(2)发行人产品线已囊括了目前主流的PERC电池以及新型电池(包括TOPCon电池、HJT电池和IBC电池等)等下一代新型高效电池用导电浆料。(1)结合光伏行业产销量及最终装机规模等,说明下游市场是否存在产能过剩风险;结合发行人业绩规模与下游市场变化情况,以及发行人目前客户、产品、技术竞争状态,进一步分析下游产业发展波动对发行人经营业绩的影响,并视情况完善或补充相关风险提示。(2)结合不同技术路线电池对各类浆料的耗用情况、主要客户投产及规划产能、主要客户技术发展方向等,进一步说明浆料需求规模变动趋势,发行人主要客户是否存在经营情况大幅恶化的风险,发行人主要营收、毛利率是否存在大幅下滑风险,并视情况完善或补充相关风险提示。(3)区分电池技术路线,说明所需的浆料产品类型及发行人产品适配情况;进一步说明发行人针对相应技术路线的技术储备、生产能力、报告期内的销售情况及客户拓展情况;结合可比公司在主流及新型电池浆料产品的投产、产销量、市场占有率、产品价格等情况,进一步论证发行人业绩可持续性,以及在主流及新型电池浆料领域的竞争优劣势。(1)自报告期初至2022年11月,许显昌和许珊为发行人实际控制人;2022年11月后,许珊继承取得21.3457%的股份、许坚继承取得9.4444%的股份,许珊通过与许瑾、夏国锐签署《一致行动协议》,与许坚签署《表决权委托协议》,合计控制公司50.4694%的股份表决权,为发行人实际控制人;根据《公司章程》规定,部分特别事项需要由出席股东大会的股东所持表决权的2/3以上同意。(2)发行人股东中廖晖、张宇鑫、张维国与实控人不存在一致行动关系或其他类似安排,未参与发行人及子公司日常经营管理活动;其中部分股东具备光伏相关行业从业经历。(1)发行人2023年上半年经营活动产生的现金流量净额为-24,642.63万元,主要系销售增加形成的应收款项尚未回款。(2)发行人应收账款第一名客户平煤隆基新能源科技有限公司的期后回款比例较低,主要系期后收到信用证尚未到期收款。