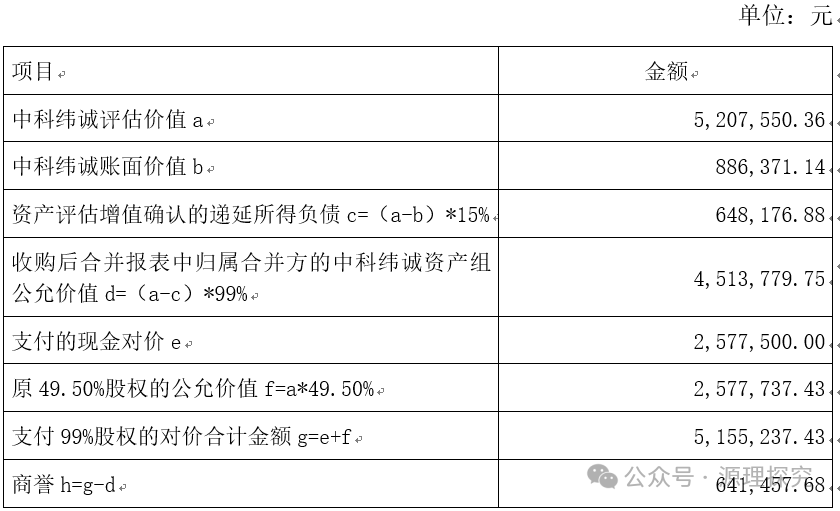

探究会计原理,解锁财、管奥秘,洞悉原理精髓,助力管理决策。根据申请文件,(1)中科纬诚成立于2018年2月,系由发行人、叶*春、盛*合资设立,设立时发行人持股49.5%,系发行人合营企业。2021年9月和12月,发行人收购剩余股权。(2)2021年收购剩余股权时,中科纬诚的股东权益账面价值88.64万元、评估价值520.76万元,评估增值432.12万元,主要来源于无形资产(评估增值388.39万元)。发行人因收购中科纬诚新增无形资产(专利权)合计488.39万元,2021年年末、2022年年末均未计提减值准备,但2023年上半年计提减值203.12万元,发行人认为2023年上半年中科纬诚经营情况不及预期,资产存在减值迹象。根据招股书,中科纬诚2022年亏损45.1万元,2023年上半年实现盈利0.64万元。请发行人:(3)说明2021年收购中科纬诚49.5%股权的背景、定价依据及公允性,收购是否存在利益输送,是否存在损害公司利益的情形;说明合并形成的商誉的计算过程,合并商誉后续评估过程、评估方式与结果,以及计提商誉减值的依据。(一)2021年收购中科纬诚49.5%股权的背景、定价依据及公允性2021年7月30日,宁波材料所提出了《中科院特聘研究岗位制度》,对特聘研究岗位制度在外兼职的政策发生了变化,因此叶*春、盛*二人开始筹备退出中科纬诚。截止收购评估基准日,中科纬诚已获发明授权3项、实用新型授权3项,并积累了一定的生产经验,为中科纬诚后续的生产经营打下有效基础。发行人通过中科纬诚与叶*春、盛*二人的合作已达成良好效果。基于此,叶*春于2021年9月分别与纬诚科技签订《股权转让协议》,约定纬诚科技收购叶*春所持有中科纬诚的49.50%股权,自2021年10月起,中科纬诚纳入纬诚科技合并报表范围。2021年9月,纬诚科技以2,577,500.00元的价格收购叶*春所持中科纬诚49.50%股份,本次交易业经坤元资产评估有限公司评估,出具了报告号为坤元评报〔2021〕806号的评估报告,中科纬诚股东全部权益的评估价值为5,207,550.36元,对应49.50%股权评估价值为2,577,737.43元,略高于收购价格,差异率0.01%。纬诚科技收购中科纬诚股权价格与评估价格较为接近,不存在重大差异。综上所述,本次交易以评估价值为基础,交易定价严格按照评估价格制定,本次交易定价公允。2021年9月,公司以2,577,500.00元的价格收购叶*春所持中科纬诚49.50%股份,回购完成后公司持有中科纬诚99%股份。本次交易业经坤元资产评估有限公司评估,出具了报告号为坤元评报〔2021〕806号的评估报告。经评估,中科纬诚对应49.50%的股权评估价值2,577,737.43元。在编制合并报表时,需对中科纬诚固定资产和无形资产评估增值部分产生的递延所得税负债进行确认,共确认递延所得税负债648,176.88元,因此中科纬诚资产组在合并报表中对应的公允价值为4,559,373.48元,对应99%股权比例的公允价值为4,513,779.75元,与支付的对价5,155,237.43元之差641,457.68元确认为商誉,计算过程如下:

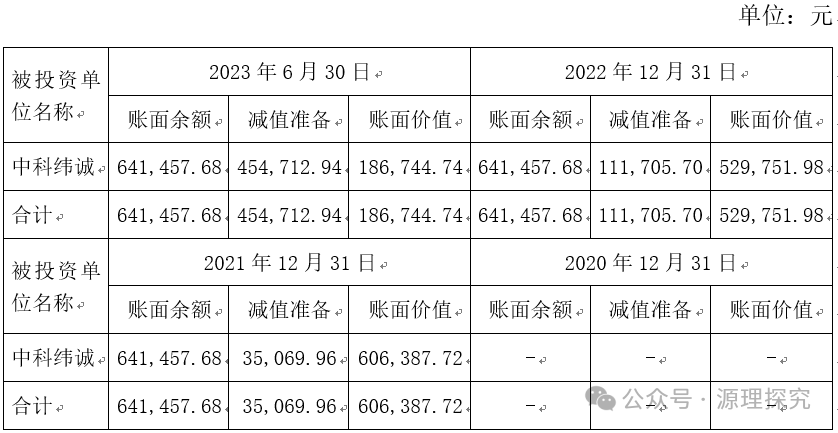

(三)合并商誉后续评估过程、评估方式与结果,以及计提商誉减值的依据

综上,公司收购中科纬诚49.5%股权,商誉是基于合并日固定资产、无形资产评估增值确认递延所得税负债产生,随着固定资产折旧、无形资产摊销及减值计提,递延所得税负债进行结转,对应的商誉进行减值计提。(相关案例见文末链接)

相关案例链接:

1、收购时因评估增值确认递延所得税负债产生的“非核心”商誉,其商誉减值按照转回的递延所得税负债同等金额确认。

春路雨添花,花动一山春色。