公司分析

洋河股份位于中国白酒之都—宿迁市,洋河酿酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有“福泉酒海清香美,味占江淮第一家”的美誉,

品质优势 针对消费需求多元化和个性化,公司率先突破白酒香型分类传统,以味定型,强调味的价值,强化酒体绵柔度,创新推出了绵柔型白酒质量新风格,深层次满足了目标消费者的核心需求,并成功构建起适应市场消费口味的绵柔白酒生产新工艺和绵柔机理体系框架。

作为老八大名酒,是中国白酒行业唯一拥有洋河、双沟两个中国名酒,两个中华老字号,洋河、双沟、蓝色经典、珍宝坊、梦之蓝、蘇等六枚中国驰名商标,两个国家级 4A 景区,两个国家工业遗产,一个全国重点文物保护单位的企业。2022 年,在世界知名品牌价值研究机构 Brand Finance 发布的“2022 全球最具价值烈酒品牌价值 50 强”中,公司以 64.46 亿美元的品牌价值排名全球第四;在 World Brand Lab 发布的“中国 500 最具价值品牌”中,以 755.45 亿元的品牌价值位居第 102 位。

2. 当前估值分析

市盈率:14.1,处于10年百分位4.5的位置,5年百分位2.5的位置;十年平均市盈率24倍。

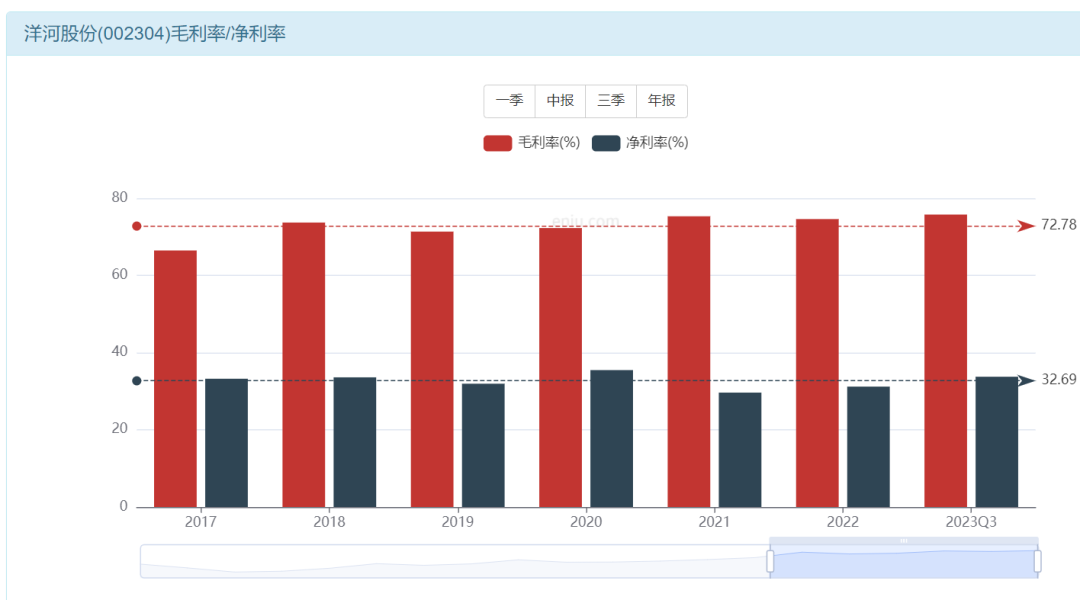

毛利率72%,净利润32%,都是属于比较优秀的水平

负债率只有不到20%

2023年营收344亿,净利润预估108亿

机构预测未来2024年396亿的营收,124亿左右的净利润,相对2023年有15%左右的增长

当前市值1482.34 亿,相对于2024年的124亿净利润,市盈率只有11.9

如果按正常10%的十年增长率来预估,至少需要17.5倍市盈率

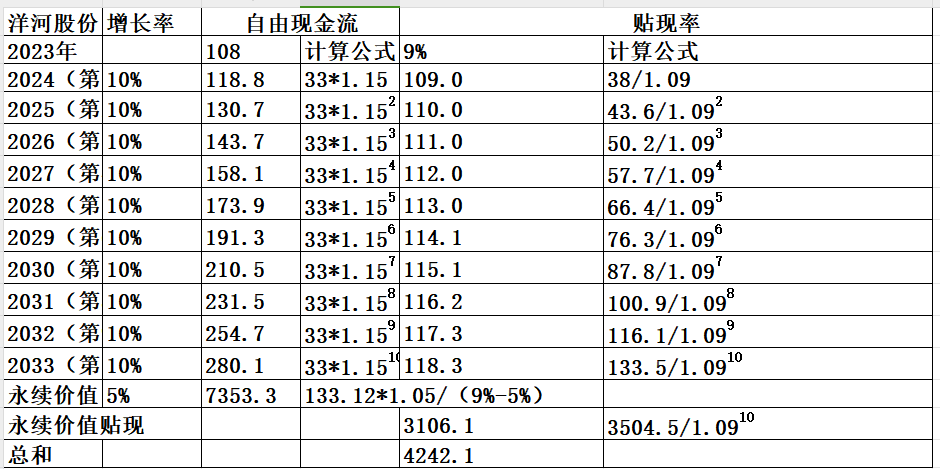

3.自由现金流估值法

2023年净利润108=约等于自由现金流,然后十年增长率10%,永续价值5%,计算出总价值在4242亿,现在的1482亿市值只有4242亿的35%

4.总结

如果按市盈率和增长率预估的方式:预计未来保持在17.5倍市盈率,预计提升17.5/14.1=24%,1500*1.5=2250亿,这个是合理市值。

那么未来三年估值回归,平均每年8%,那么未来盈利增长10%+估值提升8%=18%的预期收益率。

如果按自由现金流的方式,三年回归到4242亿,那么三年增长186%,每年增长40%市值。

两者相比选择低的,更有安全边际,预期每年带来18%的收益率。