第12届储能国际峰会暨展览会的高峰论坛中的储能领袖高端对话中,作为主持人的中国能源研究会储能专委会副主任委员夏清教授,在这场对话中抛出产业经济学名词“马歇尔冲突”来喻意整个储能产业在未来或将面临的竞争状况。

什么是“马歇尔冲突”?

自由竞争中,大规模生产能为企业带来规模经济性,使这些企业的产品单位成本不断下降、市场占有率不断提高,其结果必然导致市场结构中的垄断因素不断增强,而垄断的形成又必然阻碍竞争机制在资源合理配置中所发挥的作用,使经济丧失活力,从而扼杀自由竞争。

“马歇尔冲突”即产业内企业的规模经济效应与企业间的竞争活力的冲突。

当产业随着技术成熟和市场扩展,可能会进入一个由规模经济导致市场集中度增高的阶段,竞争开始减弱,市场活力开始降低。

一个产业从众多企业们一起“卷”起来,将会走向绝大多数的企业开始再也“卷”不动了,在一轮轮的末位淘汰赛中,整个市场最终由产业链的少数寡头占据绝大部分的市场份额。

“马歇尔冲突”并非纯粹的学术观点,实际上在储能产业的成长过程中已有体现。随着储能科技的日益精进和市场需求的持续攀升,行业内企业规模迅速扩张,形成了显著的规模经济效应。

从需求端来看,比如2023年,储能市场规模较2021年已翻十番,新型储能设备累计装机容量猛增到91.3GW。

供应方面,锂离子电池类储能企业的扩张尤为突出。据高工储能的初步统计,2023年全年,已披露的各类储能电池及系统集成项目(涵盖锂离子电池、钠离子电池及液流电池等)达250余项,预计总投资额将超1万亿人民币,规划建设产能高达2800吉瓦时。

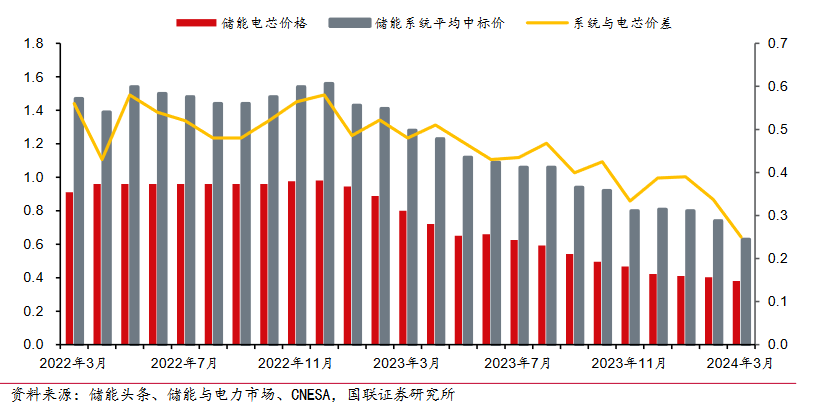

这些大规模的产能带来的成本下降非常直观,仅仅过去一年时间,储能产品的价格就已经大幅下跌,中国市场上的储能价格从去年4月份的每千瓦时1.3元左右,下降到了现在的不到0.7元。

规模和竞争驱动“价格战”

规模和竞争最终会驱动价格战的出现,规模效应带来的成本优势最终体现在产品的价格上,产品高度同质化的下,价格战无可避免。

没有人喜欢价格战,但“价格战"已然成为储能产业的关键词,在市场经济中,价格战属于普遍现象,其他行业例如新能源汽车,无论是美国的特斯拉和还是国内的比亚迪,为了扩大市场份额,手握的就是价格战这把利刃。

辩证的看,价格战也是推动行业效率提升的重要动力。远景能源副总裁田清军在大会上指出:“技术的创新、工艺的创新、设计的创新、管理的创新都在让成本不断探底。产业的发展就是成本不断降低、技术不断创新与成熟的过程!”

“相比于“卷”,更加看到的是行业的活力,储能价格战是伪命题”田清军直言。

回顾过去的一年,储能市场的确活力空前,行业的发展像按了快进键,市场和产品呈现跃进式的发展。从两次展会就可以略窥一二,2023年的北京展会,唯有零星的几家储能企业能看到储能集成系统的样机或者模型。而2024的储能系统已经遍布展馆的各个角落,大型储能系统甚至已经完成了从3MW到5MW,从5MW再到6MW的两轮迭代,更新换代速度之快,呈现前所未有之势。

但价格战带来的“不良反应”也是显而易见的,企业的利润空间被极度压缩,难以获取正常的盈利,进一步限制在研发和技术创新上的投入能力,长期来看,可能导致技术进步放缓,影响整个行业的长期健康发展。

再者,过度的价格竞争必然会导致储能行业的倒闭潮,特别是那些资本和资源较少的中小企业,市场集中再度加剧。健康发展的储能市场应该保持持久的活力,而不是大浪过去,一片狼藉。

产业集中度提升,中小企业何去何从

马歇尔冲突也揭示:当行业中的大型企业不断扩张时,中小企业往往难以竞争,导致市场集中度提高而竞争减少。这种趋势如果不加以调控,可能会抑制创新和长期市场活力。这种状况对政策制定者、行业参与者都提出了不同的挑战,需要细致和战略性的考虑来平衡规模经济的利益和维护健康的市场竞争环境。

储能市场集中度提升是不可阻挡的趋势,2023年在全球储能市场出货量中,TOP20企业已经占据超90%的市场份额,预计到2024年这一趋势将更加明显。以今年为例,每个储能系统的集采/框采标的都会吸引六、七十家企业投标竞逐,而最终入围的企业,总是头部的那几家,而据GGII统计,中国现具备出货规模(100MWh以上出货量)储能系统集成企业超过200家。

储能成本和效率的提升可以归功于集中度的提升,但当市场被少数几家寡头控制时,新进入者面临的进入壁垒将进一步加大,包括高昂的初始投资成本、技术壁垒以及已建立的供应链和客户关系。一旦市场竞争减少,剩余企业可能降低对新技术的投入,依赖现有生产技术和产品线维持市场地位。

宁德时代和比亚迪等锂电头部企业通过规模优势不断扩大市场控制力,而中小企业面临的竞争压力是多维度的,包括成本优势不足、资本、资源匮乏,以及大企业的品牌认知度和广泛的销售网络为其市场拓展设置的重重障碍。若再失去市场份额,中小储能企业的成长机会将微乎其微,业务可能萎缩甚至被迫退出市场。

“没人卷得过宁德时代和比亚迪!锂电池行业需要回归到最本质和基础的能力之上,那就是提高技术水平。”今年3月亿纬锂能董事长刘金成直言,制造企业要回归到本质,构建以技术为核心的护城河。

纵观整个产业链,从最上游的原材料到终端用户,均呈现分散且细长的特点。上游原材料、中游制造企业和下游终端用户各有壁垒,业内人士总结为上游壁垒为资源,中游壁垒为技术,下游壁垒为政策。处于中游的制造企业需构建的壁垒始终是核心技术,中小企业要保持竞争力,必须寻求更多策略和创新途径。

差异化竞争,利用中小企业灵活性和创新能力,开发具有独特价值的新技术或改进现有技术,提供大企业无法快速复制的产品和服务,例如,专注于特定类型的储能解决方案,如为特定行业定制的储能系统,或开发新型的储能材料和组件,有助于中小企业在细分市场中建立技术领先地位。

独特的市场定位来吸引特定客户群,提供定制化服务、优化客户体验或专注于特定的地理区域,在头部企业可能忽视的市场细分领域中找到生存和发展的空间。

建立合作网络,与其他中小储能企业或研究机构合作,共享资源、技术和市场信息,共同开发新产品,或共同进入新市场,以形成对抗力量

竞争激烈的环境下,有实力的储能企业可以承受策略性的亏损,他们的赢利点在其他企业的离场之后,至于中小型企业,若欲求生存,需把自身优势实力激发到极致。