姜子宁 证券投资顾问 执业编号:S1410624040003

欢迎大家点赞转发,谢谢

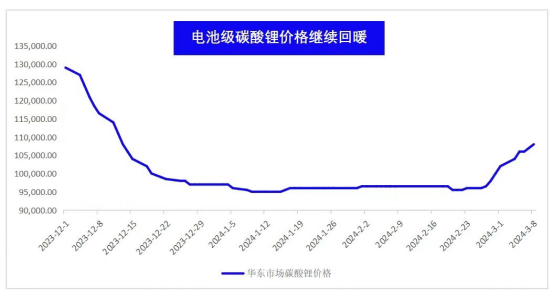

3月11日,宁德时代大涨近15%,带领电池产业链收得年内最大涨幅。阴跌两年的电池产业链为何突然大涨?市场观点集中在大摩的看多研报,但实际情况是下跌主要原因锂矿价格两周以来已企稳上涨,3月8日电池级碳酸锂现货价格为108900元/吨。

锂矿资源主要分布在南美、北美、澳洲、和中国,其中全球58.75%的资源量集中分布于拉丁美洲的“锂三角”国家(玻利维亚、阿根廷与智利),其中,智利锂矿储量排名世界第一,占全球储量的50.59%;澳大利亚位列第二,占全球储量的16.47%;阿根廷排名第三,占全球储量的10%;中国排名第四,占全球储量的5.88%;伴随着中国新能源汽车行业崛起,我国也成为全球第一大锂资源消费国。中国虽然锂矿资源丰富,但多位于川北、青藏等高海拨地区,自然条件恶劣且生态脆弱,开采加工难度较大,所以中国也是锂矿石最大进口国,主要来源国澳大利亚是全球锂矿石出口国。

锂矿存在形态主要是三种,锂辉石、锂云母、盐湖卤水,按成本角度盐湖提锂成本最低。2015年起锂价经历了两个大周期,涨价初期往往由于下游需求增速提升,而供给侧以原有资源项目为主,涨价后期新增供给产能逐步投产但尚未形成大规模供给,而后下游需求滑坡,供给集中释放,锂价开始下跌。从锂价周期看,上涨与下跌周期通常持续2-3年,与新建锂资源项目从开工到大规模量产所需的时间相当。23年行业需求增速放缓,去库超预期导致锂价大幅下行,24年行业库存位于底部,需求平稳增长,行业新增供给释放预计成为价格主要变量。

近年来,锂作为全球重要的新兴关键性矿产之一,被中国、美国、日本和欧盟等世界各主要经济体列为战略性或关键矿产,各主要经济体愈加重视锂资源安全供应,国内相关企业赣锋、天齐、紫金、中矿等纷纷出海收购海外矿山,供给国内。2023年赣锋锂业、SQM、ALB、天华新能、盛新锂业、天齐锂业仍然为全球产能规模最大的前六家企业,六家企业产能规模占到全球的58.3%,寡头竞争格局不改。值得注意的是,为整合资源,提高竞争优势,海外龙头企业加快兼并重组进程。年内Allkem和Livent宣布合并成立新公司Arcadium,合并成功后Arcadium将取代赣锋锂业,成为碳酸锂全球产能第三大企业,并取代天齐锂业,成为全球第六大锂盐生产企业。虽然锂盐价格出现下滑,但矿山资源热度不减,国内企业仍在抢夺四川锂辉石矿山资源。2023年5月和8月,四川省内斯诺威矿业、李家沟北锂矿和马尔康市加达锂矿拍卖成功,拍卖价较起拍价分别上涨600倍、1171倍和1317倍。

建议关注天齐锂业、盐湖股份、藏格矿业、赣锋锂业及永兴材料,其他关注江特电机、中矿资源、西藏矿业及融捷股份等。(华福证券240306)。

风险提示:本文中的信息均来源于已公开的资料,本人对这些信息的准确性及完整性不作任何保证;在任何情况下,报告中的信息或所表达的意见并不构成所述证券买卖建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件;本人是中国证券业协会注册投资顾问,依法依规发表观点,不对任何人使用此文全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。